Dlhopisy – potenciál čínskeho dlhu a rozvíjajúcich sa trhov

Na realitu prakticky nulových úrokových sadzieb sme si už zvykli. Redukciami sme sa zaoberali prakticky v každej ekonomike a ťažko hľadáme výnimky. Situácia súvisiaca s prvou vlnou koronavírusu prinútila centrálne banky vykonať sériu opatrení zameraných na tlmenie poklesu HDP. Podarilo sa im to? My nesúdime. Účinky prijatých opatrení sú dlhodobého charakteru, takže skutočné zmeny v ekonomickej situácii a štruktúre trhu budeme sledovať roky. Prvým dopadom COVID-19 bol boj proti „neznámemu“. Nevedeli sme, ako a s čím bojovať. Takto si môžeme vysvetliť takú rýchlu reakciu centrálnych bánk na správy o nových prichádzajúcich pacientoch. Medzičasom (medzi prvou a druhou vlnou) boli aplikované nové riešenia fiškálnej politiky - priemerná inflácia. Prijatá taktika Federálny rezervný systém nám celkom bez okolkov vyhlásila, že tlak na prípadné zvyšovanie úrokových sadzieb kvôli inflácii bude v blízkej budúcnosti zrušený. Kde teda hľadať ziskovosť?

Väčšia ziskovosť

Rozvíjajúce sa trhy sú (a boli) miestom, ktoré bolo silným absorbérom kapitálu v časoch zvýšeného ochoty riskovať. Je to spôsobené jednoduchým faktom – ponúkajú vyššiu mieru návratnosti. Ako je to v súčasnosti?

Źródło: Ekonomika obchodovania

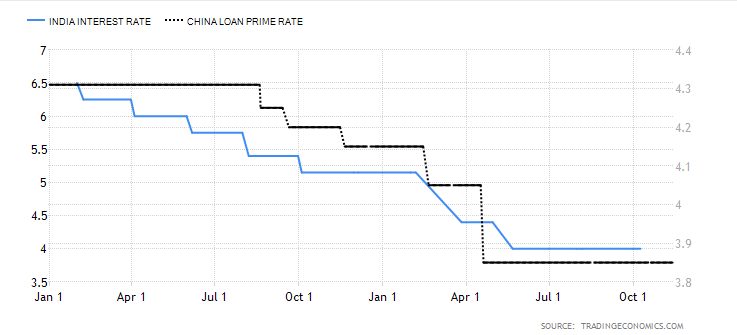

Vyššie sme predstavili aktuálne úrokové sadzby pre Indiu a Čínu. Zámerne vynechávame Rusko alebo Turecko ako ďalších zástupcov Emerging Markets. Ide skôr o zobrazenie hodnôt, ktoré aj napriek tomu, že historické sadzby boli oveľa vyššie v porovnaní so súčasnými sadzbami v Spojených štátoch či Európe, sú stále dosť vysoké. Samozrejme, existuje veľa faktorov, ktoré ovplyvnili (a ovplyvňujú) takýto ich tvar. Dôležité však je, že dlhšie trhové úrokové sadzby neklesli tak výrazne ako v USA. Preto budú dlhové cenné papiere aj napriek vyššiemu kreditnému riziku pre investorov zaujímavejšou alternatívou ako americké štátne dlhopisy.

Akú hodnotu má čínsky dlhový trh?

V tejto súvislosti stojí za to povedať, že čínsky dlhový trh je v súčasnosti druhým najväčším dlhom na svete. Jeho hodnota sa odhaduje na takmer 16,4 bilióna USD. Je teda z čoho vyberať a zaujímať sa. Potenciál čínskych dlhopisov pochádza aj zo samotnej ekonomiky, ktorá je na rozdiel od zdania flexibilnejšia ako iné globálne ekonomické podmienky. Centrálne ovládanie ho robí predvídateľnejším. Dá sa dokonca povedať, že vláda ho dokáže prispôsobiť potrebám súčasného sveta (od exportu po import a výrobu). Ak sa teda pozrieme na čínske a americké vládne dlhopisy, nie sú medzi sebou veľmi korelované. Schopnosť čínskych orgánov efektívne a efektívne implementovať politiku, ktorú predložili v minulosti. Toto je určite silná stránka Číny. Silný vplyv vlády na čínske trhy nie je žiadnou novinkou.

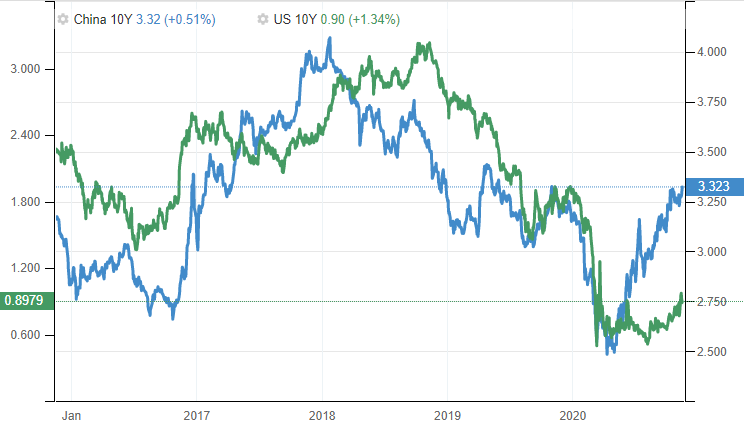

Samozrejme, existujú argumenty o návratnosti a ziskovosti. Napriek tomu vyzerá čínsky dlhový trh v súčasnosti veľmi sľubne. Porovnanie vyššie uvedených cenných papierov sa zhromažďuje počas 5-ročného obdobia. Ak by sme sa pozreli len na aktuálny rok, ziskovosť tých „rozvíjajúcich sa“ dosiahla úrovne blízke 3,2 %, kým americký ekvivalent klesol o cca 0,9 %.

V tomto porovnaní zámerne vynechávam otázky krátkodobých dlhov z dôvodu väčších nezrovnalostí a analýzy dlhodobého dlhu. Základná otázka, ktorú by sme si v tejto chvíli mali položiť je – odkiaľ pochádzajú také veľké nezrovnalosti? Samozrejme, jeden argument je ekonomický model, druhý, podľa mňa oveľa dôležitejší – správanie centrálnej banky. Kým americký Fed nakupoval masové dlhové cenné papiere z trhu, Čínska ľudová banka zostala relatívne pasívna.

Príležitosť alebo hrozba pre čínsku menu?

Renminbi môže získať. Ak k tejto téme pristupujeme silne analyticky, otváranie trhov zahraničným investorom je synonymom príchodu nového kapitálu. Navyše, centrálne banky môžu vidieť ziskovosť čínskeho dlhového trhu a nakupovať cenné papiere, dokonca aj za svoje vlastné rezervy. Samozrejme, že dlhopisy sú denominované vo vlastnej mene, takže pre renminbi existuje zaujímavá šanca, že ako rezervná mena narastie na význame. Zhodnocovanie jüanu na medzinárodných trhoch by bol samozrejme zdĺhavý proces. Krátkodobo sa však vďaka priaznivej ziskovosti čínskeho dlhu môže proces alokácie kapitálu na východe výrazne zrýchliť.

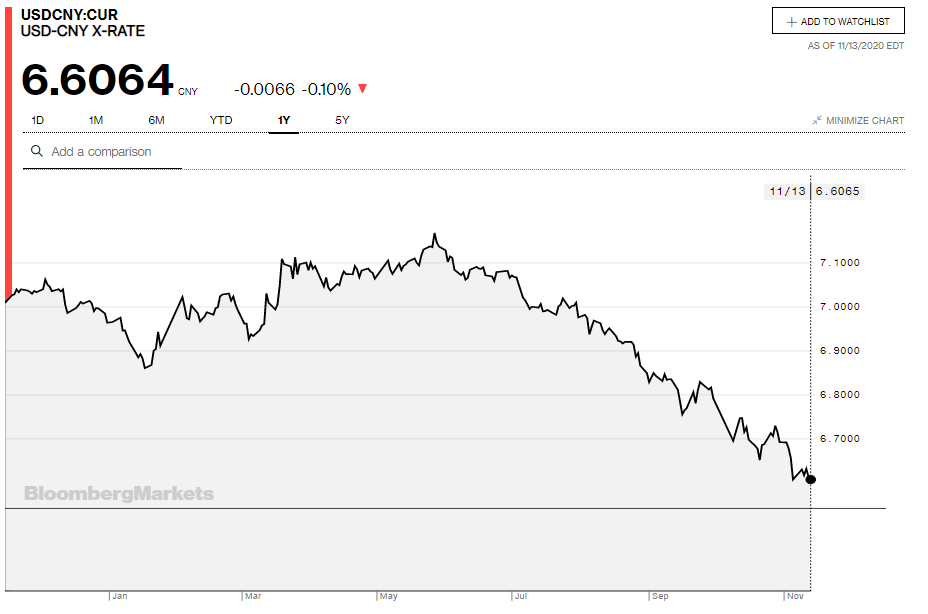

Źródło: Bloomberg

Čínska mena tento rok oproti doláru mierne posilnila, čo je jasne vidieť na grafe vyššie. Súčasná politika Číny ide celkom správnym smerom. Využíva obdobie slabosti USA na to, aby priniesla na svoj vlastný dlhový trh trochu sviežosti a likvidity. Okrem toho v septembri FTSE Russell oznámil postupné zaraďovanie čínskych dlhopisov do indexu globálnych vládnych dlhových cenných papierov, de facto zvýši ich dopyt.

Samotná čínska vláda sa čoraz viac vzďaľuje od amerických dlhových cenných papierov. Tento rok ministerstvo financií oznámilo, že od polovice septembra 2020 sa čínska vláda zbavila takmer 1,08 bilióna dolárov v amerických dlhových cenných papieroch. Bol to najväčší predaj od roku 2015. Americká ekonomika, ktorá v súčasnosti žije najmä z poskytnutých úverov, istým spôsobom prichádza o najväčšieho úverového partnera.