Nízke úrokové sadzby – kontraproduktívne?

Nízke úrokové sadzby – kontraproduktívne? Mohli to centrálne banky predvídať?

Silná politika uvoľňovania menovej politiky je už dlho realitou. Trhy žijú v prostredí nízkych úrokových sadzieb, ktoré sa zrýchlili s epidémiou koronavírusu. Dôvod bol, samozrejme, prozaický. Nižšie úrokové sadzby znamenajú lacnejšie úverové príležitosti. Toto prostredie sporeniu veľmi neprospieva, preto by tejto hotovosti malo byť na trhu viac. Samotný fenomén súvisiaci so znižovaním sadzieb je teraz viditeľný na celom svete. V tomto smere existuje istý „trend“. Federálny rezervný systémktorá svojim konaním udáva cestu a istým spôsobom núti ísť podobnou cestou aj ostatné centrálne banky. Je pravda, že zmena úrokových sadzieb je veľmi ľahko zvrátiteľný proces (v kontexte široko chápanej menovej politiky), no reálna perspektíva jej sprísňovania v najbližších rokoch nie je.

Nízke úrokové sadzby a migrácia kapitálu

Prinajmenšom teoreticky nízke úrokové sadzby spôsobujú, že investori a všeobecne pochopení spotrebitelia sa zdráhajú hromadiť zásoby. Všetky vklady, dlhopisy a úspory s relatívne malým, ale stabilným percentom sú pre nás vo svete jednoducho nerentabilné. Výsledkom je, že sú stiahnuté z týchto druhov aktív a používajú sa buď na zvýšenie rizikovejších investícií, alebo jednoducho na zvýšenie spotreby. Viac peňazí na trhu je aj lacnejší úver. Nízke úrokové sadzby podporujú vznik záväzkov. Nedostatok uspokojivej úrokovej sadzby na bezpečné sporenie sa týka nielen individuálnych investorov/spotrebiteľov, ale aj spoločností. Keď hovoríme o alternatívach pri hľadaní výnosnejších miest na umiestnenie kapitálu v kontexte spoločností, hovoríme o hľadaní nových investícií. Ak teda zhrnieme čisto teoretické úvahy, mali by sme zaznamenať nárast nových investícií, nárast úverov (vrátane hypoték) a nárast spotreby.

Kontraproduktívne?

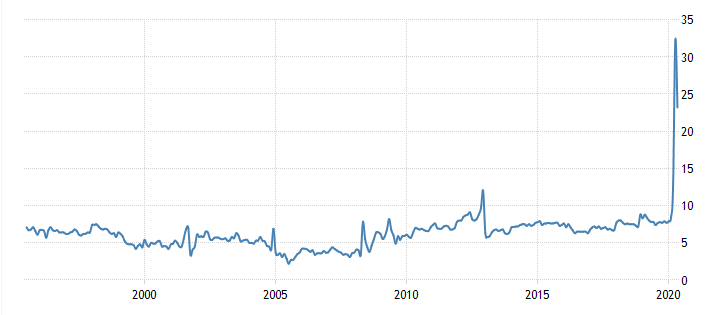

Keď hovoríme o opačnom efekte, stojí za to povedať, že mám na mysli opak teoretického efektu. Pozrime sa na prvý faktor, ktorým sú úspory domácností. V súčasnej dobe, kedy sa pohybujeme v extrémne nízkych úrokových sadzbách, sa úspory drasticky zvýšili.

Úspory domácností v USA. Zdroj: Ekonomika obchodovania

Údaje sú samozrejme pre USA, no napriek tomu ide o globálny trend. To, čo pozorujeme v Poľsku, je rovnako populárne, keď analyzujeme napríklad štruktúru úspor. Prevažná väčšina je stále držaná v hotovosti alebo jednoducho uložená. Ak teraz ponecháme bokom faktor inflácie, stojí za to pozrieť sa na úroveň výdavkov amerických spotrebiteľov.

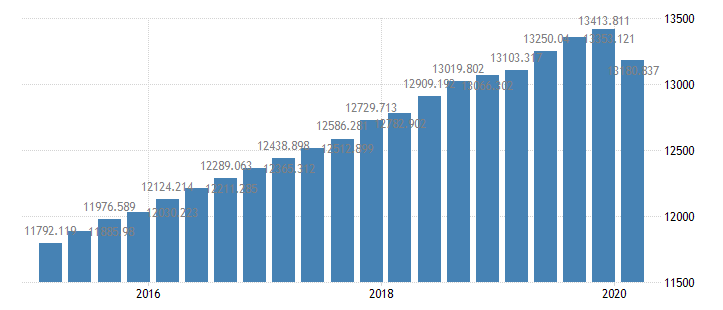

Spotrebiteľské výdavky v USA. Zdroj: Ekonomika obchodovania

Celkom zreteľný pokles vyvlastňovaných medziročných prírastkov z predchádzajúcich rokov ukazuje, že prostredie nízkych úrokových sadzieb úplne nespĺňalo požiadavky naň kladené. Samozrejme, nikto neráta so 100% naplnením teórie v praxi. Nedávne zníženia však prinútili spotrebiteľov začať šetriť a zároveň obmedzovať spotrebu. Pre porovnanie si zoberme aj výdavky na spotrebu, ktorých údaje pochádzajú z eurozóny.

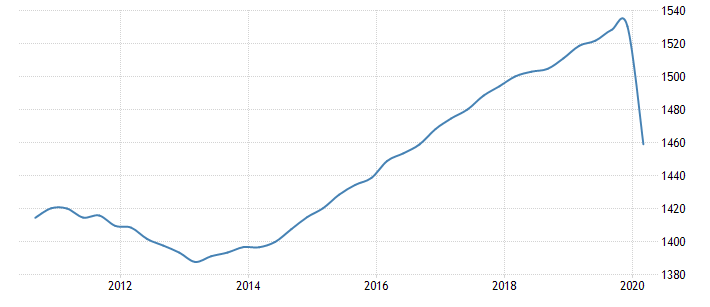

Spotrebiteľské výdavky, eurozóna. Zdroj: Ekonomika obchodovania

Nízka úroková sadzba preto začala podnecovať k novým úsporám a zároveň znížila výdavky, ktoré v súčasnosti veľmi potrebujú ekonomiky spamätávajúce sa z krízy. Samozrejme, pokles spotrebiteľských výdavkov je spôsobený predovšetkým epidémiou koronavírusu.

Kde hľadať dôvody rastúcich úspor?

Samozrejme, nie je logické hromadiť úspory v čase, keď sú ich úrokové sadzby veľmi malé a požiera ich vysoká inflácia. Fenomén, ktorým sa momentálne zaoberáme, súvisí s tým, čo sme na trhoch mohli pozorovať už dlhšiu dobu. Už nejaký čas žijeme v nízkych úrokových sadzbách. V dôsledku toho sa proces vyčerpania úspor musel znížiť do takej miery, aby sa opäť nahromadili. Okrem toho obavy, že koronavírus živí trhy, povzbudzujú verejnosť, aby sa v prípade núdze „chránila“, čím sa zvyšuje potreba úspor. Je zrejmé, že nižšia spotreba a nedostatok hľadania alternatív na zvýšenie ziskovosti kapitálu predĺži proces návratu ekonomík k normálu.