Energetická kríza: Medvedí trh na dlhopisovom trhu nikoho neušetrí

Energetická kríza bude mať vážne dôsledky pre trh s dlhopismi, pretože udržiava cenový tlak, čím sa znižuje pohodlie investovania do nástrojov s pevným výnosom, ktoré ponúkajú mierne rozpätia v porovnaní s ich referenčnými hodnotami. Vysoká inflácia sa premieta do agresívnejšej monetárnej politiky na celom svete, a to aj v prípade centrálnych bánk preslávených extrémne zhovievavou politikou ako napr. EBC. Investori sa preto tento rok vyhnú riziku zvýšenia sadzieb, ktoré zvýši volatilitu na trhoch. V kontexte silného ekonomického rastu sa však podnikové dlhopisy s nižším ratingom môžu ukázať ako menej citlivé ako dlhopisy s vysokým ratingom. V skutočnosti majú podradné dlhopisy kratšiu dobu trvania ako dlhopisy s vysokým ratingom, vďaka čomu sú odolnejšie voči zvyšovaniu úrokových sadzieb. Investori sa musia pripraviť na medvedí trh v roku 2022 bezpečnou plavbou cez rozbúrené vody a zároveň dávať pozor na potenciálne budúce investičné príležitosti.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Eurozóna: Ďalšia podpora spreadov podnikových dlhopisov po zvýšení sadzieb

ECB sa ocitla medzi skalou a tvrdým miestom: vyššia inflácia a dusenie rastu. Pokiaľ politici veria, že inflácia nepredstavuje skutočnú hrozbu, centrálna banka bude udržiavať veľmi expanzívnu menovú politiku. Ak sa však inflácia ukáže ako pravdepodobná hrozba, ECB bude nútená zaviesť reštriktívnejšiu menovú politiku. V súlade so symetrickým inflačným rámcom prijatým minulé leto by inflácia mala byť v priemere okolo 2 %. Ak bude pretrvávať nad touto úrovňou, ECB bude zo zákona nútená zasiahnuť. Preto budú inflačné prognózy centrálnej banky na roky 2023 a 2024 v centre pozornosti počas celého roka. Investori si budú dávať pozor na energetickú krízu, úzke miesta v dodávateľskom reťazci, mzdy a ponuku pracovnej sily, ktoré môžu prispieť k silnejším cenovým tlakom. Okrem toho sa inflácia v sektore služieb môže zvýšiť po zrušení obmedzení Covid, čo ešte viac zvýši tlak na rast inflácie, aj keď ekonómovia očakávajú, že inflácia komodít bude v budúcom roku mierna.

Postoj politikov k inflačnému riziku sa v priebehu roka vyjasní. Zároveň to môžeme predpokladať menová politika po decembrovom zasadnutí ECB naďalej podporuje spready európskych podnikových dlhopisov. Na svojom poslednom menovopolitickom zasadnutí centrálna banka potvrdila ukončenie programu núdzových nákupov v súvislosti s pandémiou v marci (Pandemický program núdzového nákupu, PEPP), pričom sa určilo, že reinvestície budú pokračovať minimálne do konca roku 2024. „Flexibilita“ PEPP sa rozšírila len na reinvestície PEPP, a nie na program nákupu aktív (aktívum program nákupu, APP), ako trh pôvodne očakával, hoci APP sa použije na prechod na nové pravidlá. V druhom štvrťroku tohto roka sa zvýši z 20 miliárd EUR mesačne na 40 miliárd EUR. Potom sa v treťom štvrťroku zníži na 30 miliárd eur a do konca roka sa vráti na úroveň 20 miliárd eur. Akékoľvek zmeny v tomto programe nákupu aktív v dôsledku rastúcej inflácie by mohli ohroziť spready podnikových dlhopisov.

Situácia je iná v prípade európskych vládnych dlhopisov, keďže kvantitatívne uvoľňovanie sa tento rok zníži na polovicu, pokiaľ sa pandémia Covid nezhorší. Európske vládne dlhopisy stratia veľkú časť podpory poskytovanej ECB v rokoch 2020-2021, čo spustí stúpajúci trend výnosových kriviek. Viditeľné to bude najmä v prípade nemeckých cenných papierov, u ktorých očakávame, že v prvom štvrťroku tohto roka prelomia nad 0 % a do konca roka 0,3 vzrastú smerom k 2022 %. Expanzívna fiškálna politika novej nemeckej vlády, a teda väčšia emisia federálnych dlhopisov podporí stúpajúci trend výnosov dlhodobých štátnych dlhopisov. Ak by však ECB v roku 2023 pristúpila k zvýšeniu sadzieb, výnosová krivka nemeckej štátnej pokladnice by sa sploštila, pričom by prispela k rozšíreniu rozpätia medzi talianskymi a nemeckými vládnymi dlhopismi. V konečnom dôsledku bude výkonnosť nemeckých štátnych dlhopisov do značnej miery závisieť od toho, o koľko sa zvýšia výnosy US Treasury Securitiesberúc do úvahy, že korelácia medzi nimi je takmer 1.

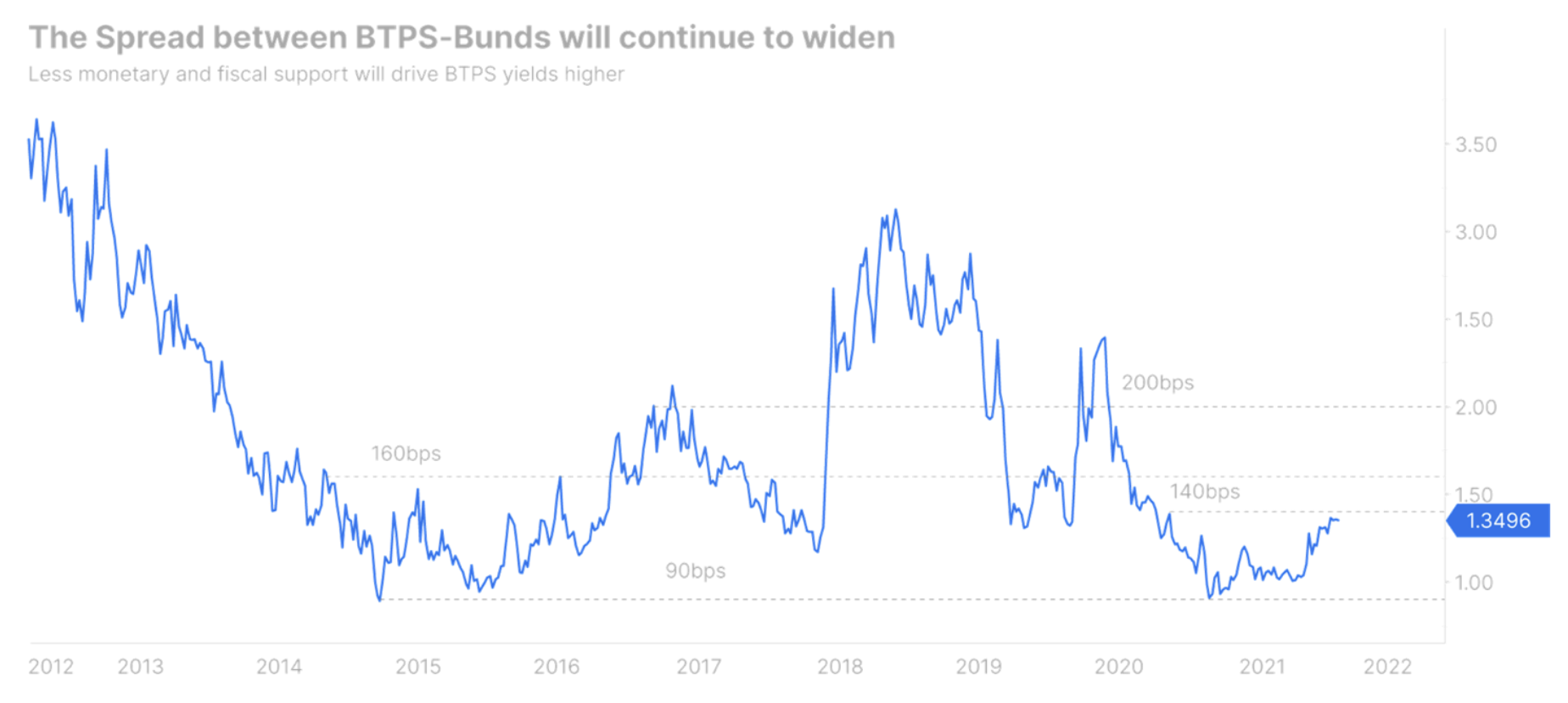

Investori na dlhopisovom trhu by mali venovať pozornosť periférii, najmä rozpätiu medzi talianskymi a nemeckými štátnymi dlhopismi.

Nedávno zavedené obmedzenia v dôsledku ďalšej vlny Covid ovplyvnia vysoké miery rastu v Taliansku. Mattarellov odchod z postu prezidenta republiky navyše otvára možnosť ďalšej politickej krízy, ktorá môže viesť k novým voľbám, ak Mario Draghi sa rozhodne zmeniť zamestnanie Quirinale. Dá sa preto s istotou predpokladať, že taliansko-nemecké rozpätie sa bude v priebehu roka zvyšovať, pričom väčšina tohto nárastu nastane v 160. štvrťroku, keďže politická neistota zostáva vysoká. Podľa najoptimistickejšieho scenára, v ktorom bude Draghi naďalej viesť vládu ako premiér, sa spread talianskych a nemeckých vládnych dlhopisov môže zvýšiť na 200 bp. Predpokladajme však, že by sa bývalý prezident ECB rozhodol odstúpiť zo svojej súčasnej pozície, aby prevzal predsedníctvo; v takom prípade sa spread pravdepodobne zvýši na XNUMX bp. Ak budú nové voľby, môže sa dokonca nakrátko prelomiť nad túto úroveň.

Z dlhodobého hľadiska však zostávame konštruktívni, pokiaľ ide o rozpätie medzi talianskymi a nemeckými štátnymi dlhopismi. Neočakávame, že ECB bude v dohľadnej dobe taká agresívna ako americká centrálna banka, čo by poskytlo určitú podporu pre európske štátne pokladnice. Okrem toho sa proces zužovania spreadov v eurozóne pravdepodobne vráti, keď sa obavy z inflácie zmiernia. Nová nemecká vláda sa aktívne snaží zlepšiť európsku integráciu. ECB sa zároveň zaviazala zabezpečiť stabilitu na európskych trhoch. Preto aj napriek hrboľatej ceste pred talianskymi vládnymi dlhopismi v tomto roku zostávajú atraktívnou investíciou pre tzv skutočné peniaze, t.j. pre dôchodkové fondy a poisťovne.

Vyššie výnosy zmätia trhy

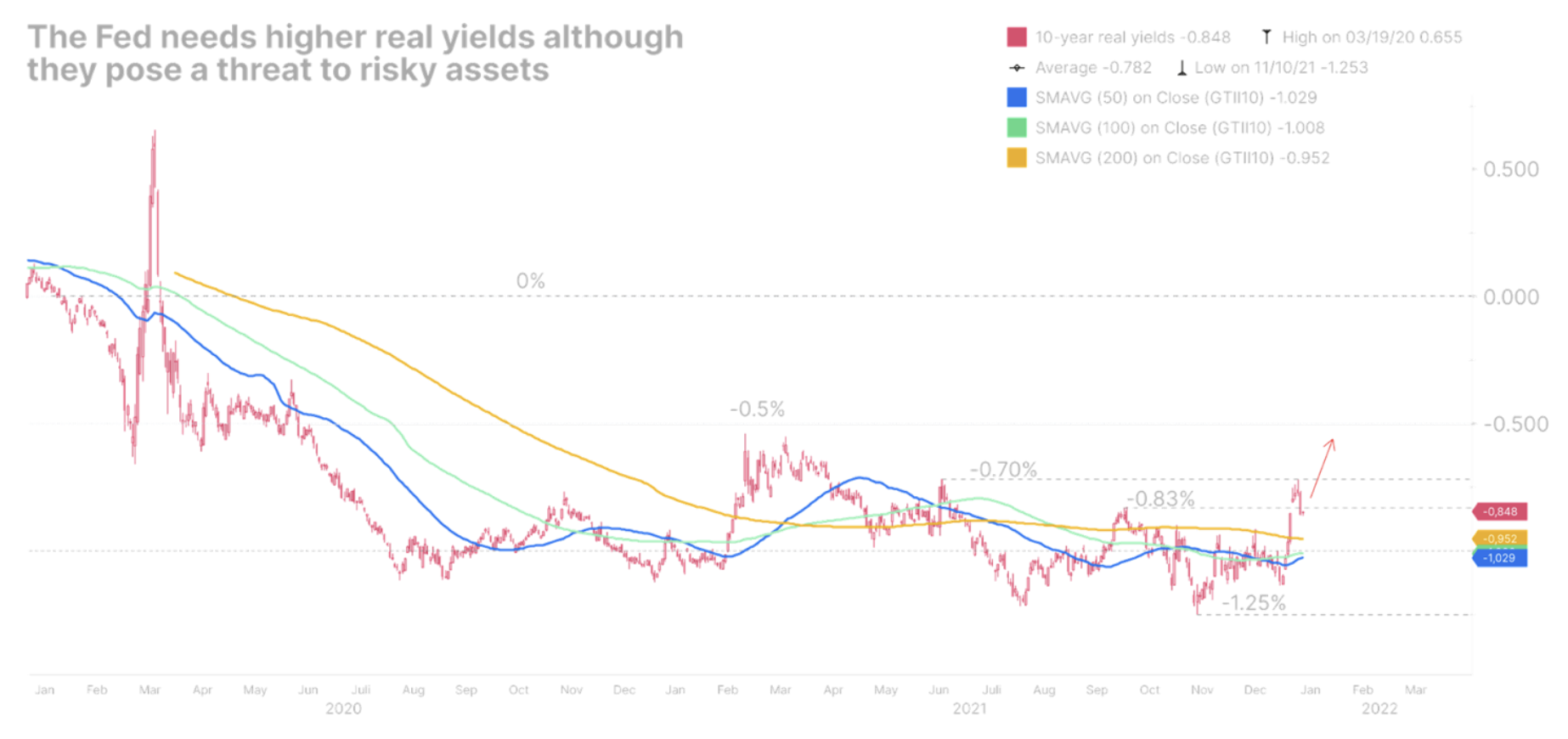

Po jednom roku opisovania inflácie ako „dočasnej“, Federálny rezervný systém USA konečne dobieha v normalizácii svojej menovej politiky. Keďže miera nezamestnanosti ku koncu minulého roka rapídne klesla pod 4 %, možno reálne očakávať, že nezamestnanosť sa relatívne skoro vráti na predpandemickú úroveň. V dôsledku toho sa centrálna banka môže zamerať na naliehavejšie problémy, ako je inflácia. Aj keď sa cenový tlak v tomto roku zmierni, existujú náznaky, že môže pretrvávať a zostať nad cieľom Fedu po dlhú dobu. Mzdy naďalej rastú, problémové miesta v dodávateľskom reťazci budú pravdepodobne pretrvávať až do roku 2023 a rast produktivity zostáva nízky. V dôsledku zvyšujúceho sa politického tlaku na boj proti inflácii bol Federálny rezervný systém nútený zmeniť svoj akomodačný postoj a prijať agresívnejší postoj, než si trh pôvodne predstavoval, čo viedlo k výraznému splošteniu americkej výnosovej krivky.

Plochá výnosová krivka predstavuje problém pre centrálnu banku, ktorá chce zvýšiť úrokové sadzby, keďže vystavuje ekonomiku riziku obratu výnosovej krivky, čo sa historicky považovalo za jasný indikátor blížiacej sa recesie. Skutočné výnosy nikdy neboli také nízke alebo tak hlboko negatívne, kým Fed nezačal zvyšovať svoj cyklus. Možno práve preto členovia Federálneho rezervného systému v snahe zdvihnúť výnosovú krivku diskutovali o znížení súvahy Fedu.

Existujú náznaky, že medvedí trh začína klesať, v dôsledku čoho sa výnosová krivka v Spojených štátoch posunie vyššie a zároveň dôjde k medvediemu splošteniu. Krátky koniec výnosovej krivky bude v rámci agresívnejšej menovej politiky naďalej rásť. Dlhý koniec výnosovej krivky sa tiež posunie vyššie, aj keď pomalším tempom, keďže výnosy zostávajú sprísnené spomalením očakávaní hospodárskeho rastu a rastúcim dopytom po amerických štátnych dlhopisoch. Očakávame, že výnosy 2-ročných dlhopisov budú čeliť silnému odporu na úrovni XNUMX % a na konci roka budú blízko tejto hodnoty.

Reálne výnosy budú v konečnom dôsledku ťahať rast nominálnej ziskovosti. V skutočnosti, keď sa Federálny rezervný systém stáva agresívnejším, výnosy nad hranicou rentability sa držia späť. Nominálne výnosy zároveň stúpajú, čím sa zrýchľuje rast výnosov amerických vládnych dlhopisov chránených pred infláciou (Cenné papiere chránené štátnou pokladnicou, TIPY). To je katastrofálna správa pre rizikové aktíva, ktoré sú v súčasnosti stále podporované negatívnymi reálnymi výnosmi, ale čelia vyhliadke prísnejších podmienok financovania.

Takýto krok bude mať ďalekosiahle dôsledky pre podnikové dlhopisy. Dlhodobé aktíva, ako sú dlhopisy investičného stupňa, sa budú musieť preceniť. Spready podradných dlhopisov sa zároveň rozšíria za prísnejších podmienok financovania, keď sa reálne výnosy priblížia k 0 %. Preto si zachovávame konzervatívnu pozíciu a náš prístup k trhu korporátnych dlhopisov je oportunistický. Jediným spôsobom, ako sa efektívne orientovať na týchto trhoch, je presne spárovať podnikové dlhopisy s čo najkratšou dobou splatnosti a držať ich až do splatnosti, aby sa predišlo kapitálovým stratám. Hoci hotovosť je toxická v prostredí vysokej inflácie, je múdre zostať likvidné, aby ste mohli otvárať pozície vždy, keď sa v budúcnosti objavia nové príležitosti.

Zanechať odpoveď