– táto kryptomena v roku 2024 zdražela 20-krát")

fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

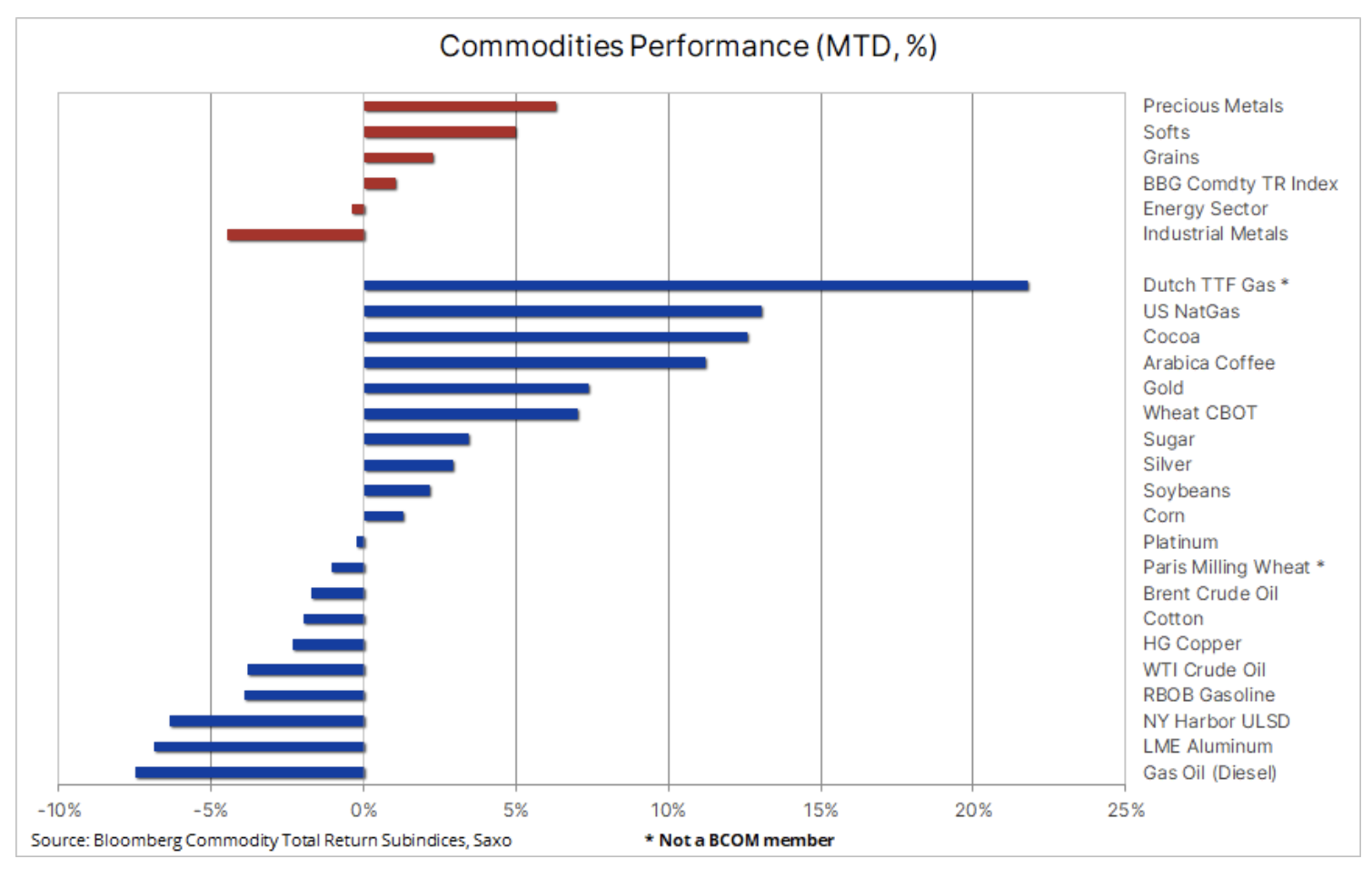

Komoditný trh: Plyn, zlato a kakao v popredí v októbri

Zdá sa, že index Bloomberg Commodity Index zaznamená mierny nárast za mesiac, ktorý bol doteraz nabitý veľkými udalosťami, pričom k rizikám dodávok sa pridala aj kríza na Blízkom východe. olej v období spomaľujúceho globálneho dopytu, cez čoraz intenzívnejšie pokusy čínskej vlády o podporu ekonomiky, až po zvyšovanie výnosu amerických dlhopisov na viacročné maximá, čo zvyšuje riziko, že sa niečo pokazí. Futures na pomarančový džús navyše dosahujú nové rekordy, ceny kakaa sú na úrovniach, ktoré boli naposledy zaznamenané koncom 70. rokov minulého storočia, a cukor vyskočil na dvanásťročné maximá.

Celkovo vzrástol index Bloomberg Commodity Total Return (BCOMTR), ktorý sleduje kôš 24 hlavných komoditných futures kontraktov, medzimesačne o 1 %, čím sa znížil jeho medziročný pokles len na 2,5 % v porovnaní s -11 %. v júni, predtým, ako energetický sektor viedol k oživeniu, keď OPEC+ znížil produkciu, aby podporil ceny ropy. Prvenstvo zaujali drahé kovy na čele so zlatom, vďaka čomu tento sektor získal až 6,3 %; mäkké výrobky sa umiestnili na druhom mieste (5 %), pretože ako pre kakao, tak aj pre Arabica káva Október bol dobrý mesiac kvôli obavám o zásobovanie a El Niño. Sektor obilnín (2,3 %) môže vykázať svoj prvý – pravdaže mierny – mesačný rast za tri mesiace, pričom vzrástli všetky tri hlavné plodiny, najmä pšenica CBOT, ktorá nedávno klesla na najnižšiu úroveň za viac ako štyri roky v dôsledku dostatku ponuky. po lepšej než očakávanej úrode na severnej pologuli.

Trochu prekvapivo, vzhľadom na súčasné napätie na Blízkom východe a obavy z rozšírenia konfliktu negatívne ovplyvňujúceho zásobovanie z takého mimoriadne dôležitého regiónu, zaznamenal energetický sektor tento mesiac pokles, poháňaný predovšetkým naftou a benzínom, keďže sezónne spomalenie v r. dopyt po znížení rafinérskych marží a s nimi aj dopyt po surovej rope. Najslabšie si počínal sektor priemyselných kovov (-4,5 %), ktorý napriek miernemu oživeniu minulý týždeň v reakcii na novú ekonomickú podporu od čínskej vlády naďalej oslabuje kvôli obavám zo strednodobých predpovedí rastu dopytu v Číne aj inde. .

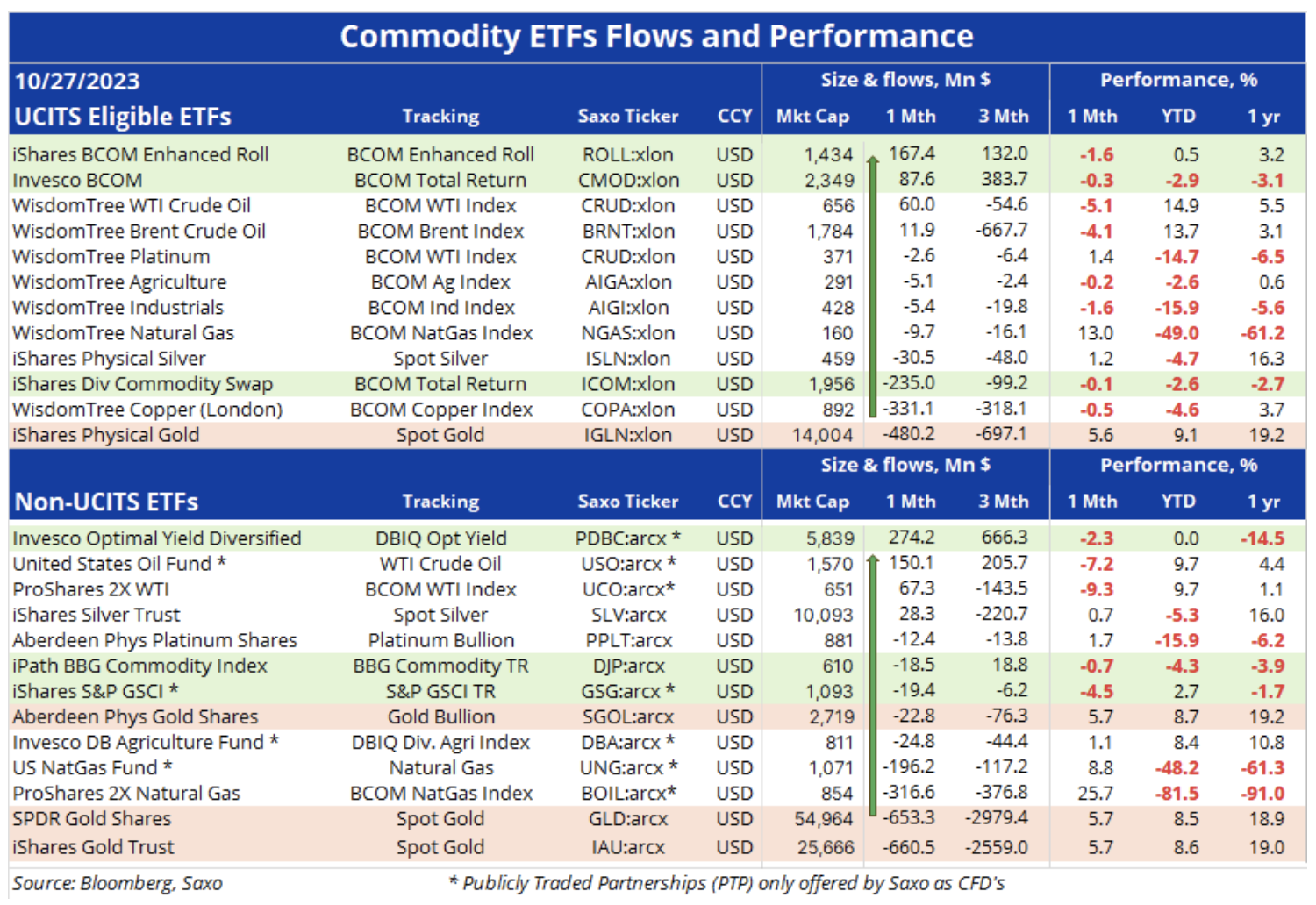

Investori ETF naďalej uprednostňujú celkovú expozíciu pred jednotlivými komoditami

Nižšie uvedená tabuľka zobrazuje niektoré z najväčších a najaktívnejšie obchodovaných komoditných ETF na svete, ich najnovšiu výkonnosť a nedávne toky investorov. Fondov monitorujúcich suroviny je veľa, preto tento zoznam ani zďaleka nie je vyčerpávajúci a je predovšetkým zdrojom informácií a inšpirácie.

Prvou časťou je ETF, ktoré spĺňa kritériá UCITS (kolektívneho investovania do prevoditeľných cenných papierov – podniky kolektívneho investovania do prevoditeľných cenných papierov) na základe smernice EÚ, ktorou sa ustanovuje regulačný rámec pre fondy spravované a usadené v EÚ, pričom druhá časť sa týka najmä ETF kótovaných v Spojených štátoch, a preto nezlučiteľné s PKIPCP. Táto skupina zahŕňa niektoré z najväčších svetových fondov z hľadiska trhovej kapitalizácie, ale aj niekoľko registrovaných ako PTP (verejne obchodovateľné partnerstvá, forma spoločnosti podobná poľskej komanditnej spoločnosti), ktoré sa kvôli americkým daňovým predpisom často neponúkajú mimo USA.

Hlavným záujmom investorov sú stále komoditné fondy ponúkajúce širokú expozíciu, najmä komoditný index Bloomberg, monitorujúci 24 najdôležitejších komoditných futures kontraktov, rovnomerne rozdelených medzi energetiku, kovy a poľnohospodárske produkty. Spomedzi ETF kótovaných v Spojených štátoch je v súčasnosti najobľúbenejší DBIQ Optimum Yield Diversified, ktorý sleduje užšiu skupinu 14 komoditných futures kontraktov. V spodnej časti tabuliek už niekoľko mesiacov vidíme odlivy z fondov krytých drahými kameňmi a nižšie rozoberáme niektoré z dôvodov, prečo tento populárny produkt ešte nereagoval na silnú rally cien zlata zaznamenanú za posledných pár rokov. týždňov.

Stav príjmov, výnosy dlhopisov a prognózy krátkodobých úrokových sadzieb

Zo širšieho ekonomického hľadiska sa nálada na trhu minulý týždeň zhoršila. Globálne akciové trhy prešli do defenzívy po tom, čo viaceré správy o výnosoch ukázali tlak na množstvo sektorov v dôsledku výrazne vyšších nákladov na financovanie, keďže rastúce výnosy amerických štátnych dlhopisov sú nasledované výnosmi na celom svete. Zatiaľ čo pokračujú špekulácie o tom, či úrokové sadzby v najväčších svetových ekonomikách už nedosiahli vrchol v dôsledku obáv z recesie a nižšej inflácie, zo širšej ekonomiky sa začali objavovať známky stresu, keďže výnosy dlhopisov naďalej rastú, keďže to tlačí úrokové sadzby vyššie. hypotekárne úvery, spôsobiť značné straty tak medzi dlžníkmi, ako aj medzi mnohými investičnými fondmi a bankami, čo môže následne viesť k zníženiu poskytovania úverov v ekonomike. Zvyšuje tiež náklady na pôžičky vo vyspelých krajinách a vysáva peniaze z rozvíjajúcich sa trhov, pričom zvyšuje latku rozumnosti investovania do akcií.

Zatiaľ čo guvernéri centrálnych bánk budú naďalej hovoriť o perspektíve dodatočného zvyšovania úrokových sadzieb, aby sa trh nedostal pred ohlásené budúce zníženie sadzieb, veríme, že FOMC a ďalšie centrálne banky, najmä ECB, teraz ukončili cyklus zvyšovania sadzieb. Načasovanie prvého zníženia a hĺbka budúceho zníženia úrokových sadzieb však zostávajú otázne – a závisia od prichádzajúcich údajov – pokiaľ pokračujúci rast výnosov amerických dlhopisov nevyvolá u obchodníkov a investorov čoraz väčšie obavy z fiškálnej politiky USA, najmä či sa skok do "niečoho" pokazí reálne aj nominálne výnosy.

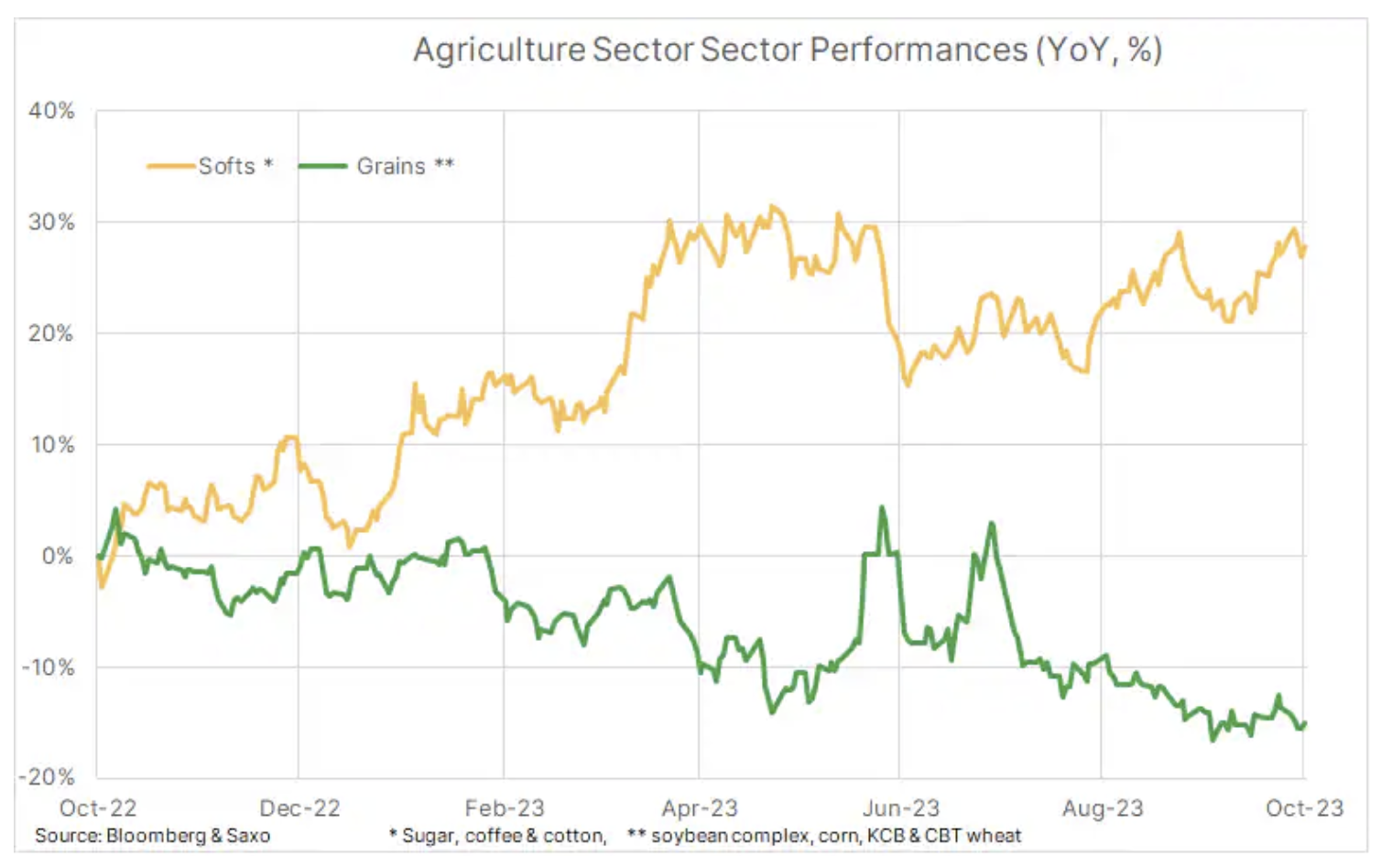

Cereálie verzus mäkké produkty

V sektore poľnohospodárskych produktov je rozdiel vo výkonnosti medzi mäkkými produktmi ako napr kakao, Kawa, bavlna alebo cukor, na jednej strane a sektor obilnín a sójových bôbov na strane druhej pokračuje v expanzii, pričom sektor mäkkých produktov zatiaľ zaznamenal medziročný rast o 28 %, zatiaľ čo sektor obilnín zaznamenal pokles o 15 %. Napriek obavám z počasia na začiatku vegetačného obdobia, ako aj zo situácie na Ukrajine, po dobrej úrodnej sezóne na severnej pologuli nasledovala bohatá úroda. Nižšie ceny pšenice, kukurice a sóje výrazne prispeli k zníženiu inflačných tlakov na celom svete. K poklesu cien kukurice a iných obilnín minulý týždeň prispeli aj zlepšujúce sa predpovede pre ďalších veľkých exportérov, akými sú Brazília a Argentína.

Iný obraz sa však objavuje v prípade mäkkých produktov, kde futures na kakao dosiahli 44-ročné maximum a futures na cukor na 12-ročné maximum, a to v dôsledku nepriaznivých poveternostných podmienok v kľúčových pestovateľských regiónoch, od západnej Afriky po Indiu a Thajsko, zatiaľ čo katastrofálne nízka produkcia pomarančovej šťavy na Floride spôsobila významné stlačiť výsledkom sú rekordné ceny.

Cena zemného plynu sa zvyšuje pred príchodom zimy

Futures na zemný plyn v EÚ a Spojených štátoch obsadili tento mesiac prvé dve miesta; obe sú podporované perspektívou rastúceho dopytu po vykurovaní spolu s klesajúcou trajektóriou teplôt pred príchodom zimy na severnej pologuli. Vojna medzi Izraelom a Hamasom priniesla v Európe nechcené, ale zatiaľ zvládnuteľné prerušenia dodávok, ale aj riziko šírenia konfliktu, čo môže potenciálne znížiť toky od kľúčových blízkovýchodných dodávateľov. Napriek tomu, keďže sklady sú naplnené na 99 % a predpovedá mierna recesia na zníženie priemyselného dopytu, zdá sa, že región je dobre pripravený na ďalšiu zimu.

Holandská zmluva o plyne z februára 2024, ktorá odráža obdobie špičkového dopytu, keď by bolo riziko prerušenia dodávok najvážnejšie, sa v súčasnosti obchoduje za 56 EUR/MWh (17,4 USD/MMBtu), čo je menej ako 10 % nad aktuálnym spotovým kontraktom za približne EUR 51/MWh (15,8 USD/MMBtu), čo naznačuje, že trh je relatívne pokojný. Zároveň sa kontrakt na plyn v USA vrátil nad 3 doláre/MMBtu a po týždňoch nadpriemerného rastu zásob v dôsledku mierneho počasia a silnej produkcie, výrazné ochladenie od budúceho týždňa zvýši dopyt po vykurovaní pred každoročným zverejnením zásob. sezóna, ktorá zvyčajne začína okolo polovice novembra.

Zlaté býky berú zisky, 2 USD sa približuje

Zlato sa úplne zotavilo z nedávneho výpredaja a priblížilo sa k psychologicky dôležitej úrovni 2 000 USD. Zatiaľ čo geopolitické napätie po októbrových útokoch v Izraeli bolo hlavnou hnacou silou rally, nákupný tlak z fondov nútených obrátiť sa späť na čisté dlhé pozície prispel k dynamike. V týždni, ktorý sa skončil 17. októbra, prekvapení špekulatívni investori kúpili 5,7 milióna uncí zlata – štvrtý najväčší takýto nákup za posledné desaťročie – aby zvrátili nešťastnú krátku pozíciu späť na čistú dlhú pozíciu 4,2 milióna uncí, stále výrazne pod 14,8 . XNUMX miliónov uncí dlhej pozície dosiahnutej počas bankovej krízy v USA začiatkom tohto roka.

Za zmienku tiež stojí, že celková pozícia v ETF krytých drahými kameňmi ešte nevykazuje známky návratu pre dlhodobých investorov. Už niekoľko mesiacov neustále klesá a správcovia aktív, z ktorých mnohí obchodujú so zlatom prostredníctvom fondov, naďalej považujú ekonomickú silu USA, rastúce výnosy dlhopisov a potenciál ďalšieho oneskorenia pri dosahovaní maximálnych úrokových sadzieb za dôvody, prečo sa do toho nepustiť. Tieto faktory spolu s rastúcimi nákladmi na financovanie pozícií neúročených drahých kovov výrazne prispeli k celoročnému znižovaniu pozícií v zlate; v nedávnych analýzach sme tvrdili, že tento trend bude pravdepodobne pokračovať, kým neuvidíme jasné signály o znížení úrokových sadzieb a/alebo prelomení smerom nahor, čo si vynúti reakciu investorov so skutočnými peniazmi zo strachu, že premeškajú príležitosť.

Zlato je vo veľmi strmom vzostupnom kanáli, čo zdôrazňuje nielen aktuálnu silu rally, ale aj potrebu konsolidácie. Začiatkom minulého týždňa sa cena žltého kovu upravila nižšie, len aby pri prvej príležitosti našla podporu tesne nad 1 950 USD. Zatvorenie nad 2 000 USD by mohlo signalizovať posun k dvom rekordným záverečným maximám z marca 2022 a mája tohto roku okolo 2 050 USD.

Cena ropy kolíše a riziko vojny kompenzuje pokles dopytu

Ropné futures zostávajú viazané na určitý rozsah, keďže vojnová prémia spojená s vojnou Izraela s Hamasom naďalej rastie a klesá v reakcii na správy a udalosti v regióne. Odkedy Hamas 7. októbra zaútočil na Izrael, trh sa márne pokúša zhodnotiť a oceniť riziko potenciálneho, alebo prinajhoršom vážneho prerušenia dodávok, no zatiaľ táto geopolitická cenová prémia sotva prelomila viac ako päť dolárov. To poukazuje na ťažkosti pri stanovovaní cien pri zatiaľ neuskutočnenom prerušení, pretože je známe, že skutočný vplyv na ponuku, najmä v Iráne, by mohol spôsobiť prudký nárast cien, pričom žiadny vplyv by neviedol k zameraniu sa na dopyt, ktorý v súčasnosti vykazuje sezónny vplyv. Spomaľ.

Ako sme už spomenuli, zatiaľ čo hlavná pozornosť účastníkov trhu s ropou je na Blízkom východe, fundamentálne fundamenty sa začali uvoľňovať a dopyt smeruje k sezónnemu spomaleniu, ktoré môže byť zhoršené pokračujúcim ekonomickým spomalením. Rafinérske marže, najmä v prípade benzínu, klesajú s blížiacou sa sezónou nízkeho dopytu, čím sa znižuje dopyt rafinérií po surovej rope v dôsledku nižšej ziskovosti. Spotové spready pre ropu WTI a Brent sa znížili o viac ako polovicu, keďže obavy o zásobovanie ustupujú, zatiaľ čo prémia za stredne kyslú dubajskú ropu pred svetlo sladkou ropou Brent a ropou WTI klesla, čo je ďalší znak toho, že trh zostáva pokojný, pokiaľ ide o riziko šírenia konfliktu Stredný východ.

Zatiaľ čo potenciál rastu zostáva nepredvídateľný, riziko poklesu je obmedzené kvôli existencii dna pod trhom. Saudská Arábia a jej blízkovýchodní susedia, ktorí tak tvrdo bojovali za podporu cien ropy a zároveň obetovali príjmy, pravdepodobne nebudú akceptovať výrazne nižšie ceny. Preto sa domnievame, že podpora pre ropu WTI a Brent už bola stanovená a bude obhajovaná pod úrovňou 80 USD, a ak nedôjde k narušeniu vojny, potenciál rastu sa v súčasnosti zdá byť rovnako obmedzený. Cena ropy Brent sa preto pravdepodobne ustáli v pásme 85 až 95 USD, čo je oblasť, ktorú by sme zatiaľ označili za „ideálnu“ – nie príliš nízka pre producentov a nie príliš vysoká pre spotrebiteľov.

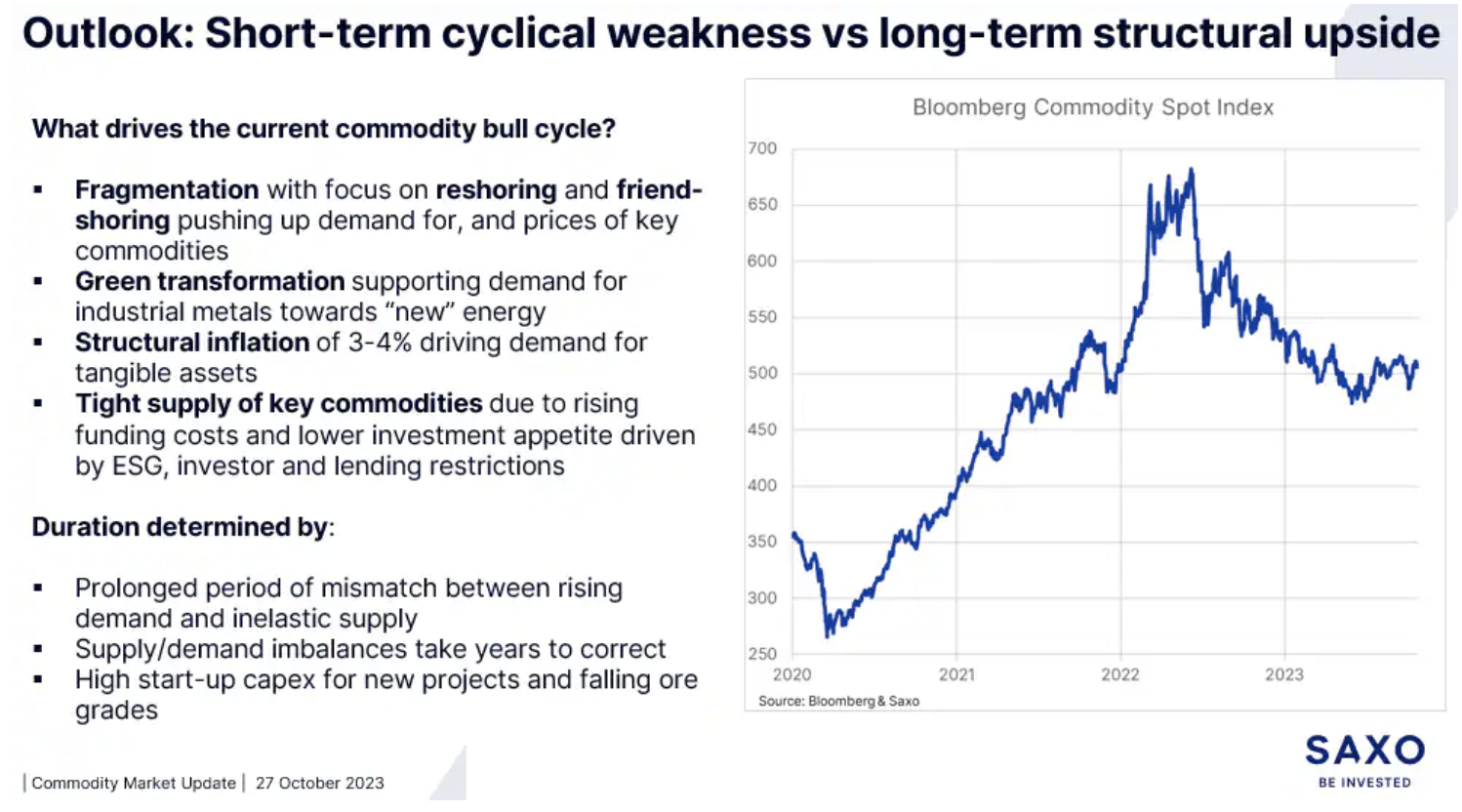

Minulý týždeň som sa vrátil Macrovoices.com a počas môjho rozhovoru s hostiteľom Ericom Townsendom som spomenul dôvody, prečo naďalej očakávame rast cien komodít v strednodobom horizonte. Diskutovali sme o množstve rôznych tém vrátane deportácie vs Contango, odolnosť zlata napriek rastúcim výnosom a silnému doláru, trendy v priemyselných kovoch a surovej rope a správa Správa o záväzku obchodníkov – čo to je a ako to používať.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Zanechať odpoveď