Inflácia je nepriaznivá aj pre dlhopisy chránené pred infláciou

Po dlhej a teplej dovolenke v Taliansku ma Dánsko víta 16 stupňami Celzia a dažďom. To je jasný znak toho, že prázdniny sa skončili a je čas vyhrnúť si rukávy, aby ste si zašpinili ruky – a ubezpečujem vás, že špiny je na dlhopisovom trhu dosť.

Na začiatok by som chcel diskutovať o jednej z najhorúcejších diskusií v súčasnosti: o tejto otázke inflácie. Nebojte sa, nebudem sa snažiť presvedčiť čitateľa, že inflácia je dočasná alebo trvalá. Koniec koncov, som špecialista na dlhopisy: inflácia ma zaujíma len vtedy, ak súvisí s dlhopismi, a v tomto prípade s nástrojmi spojenými s infláciou.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

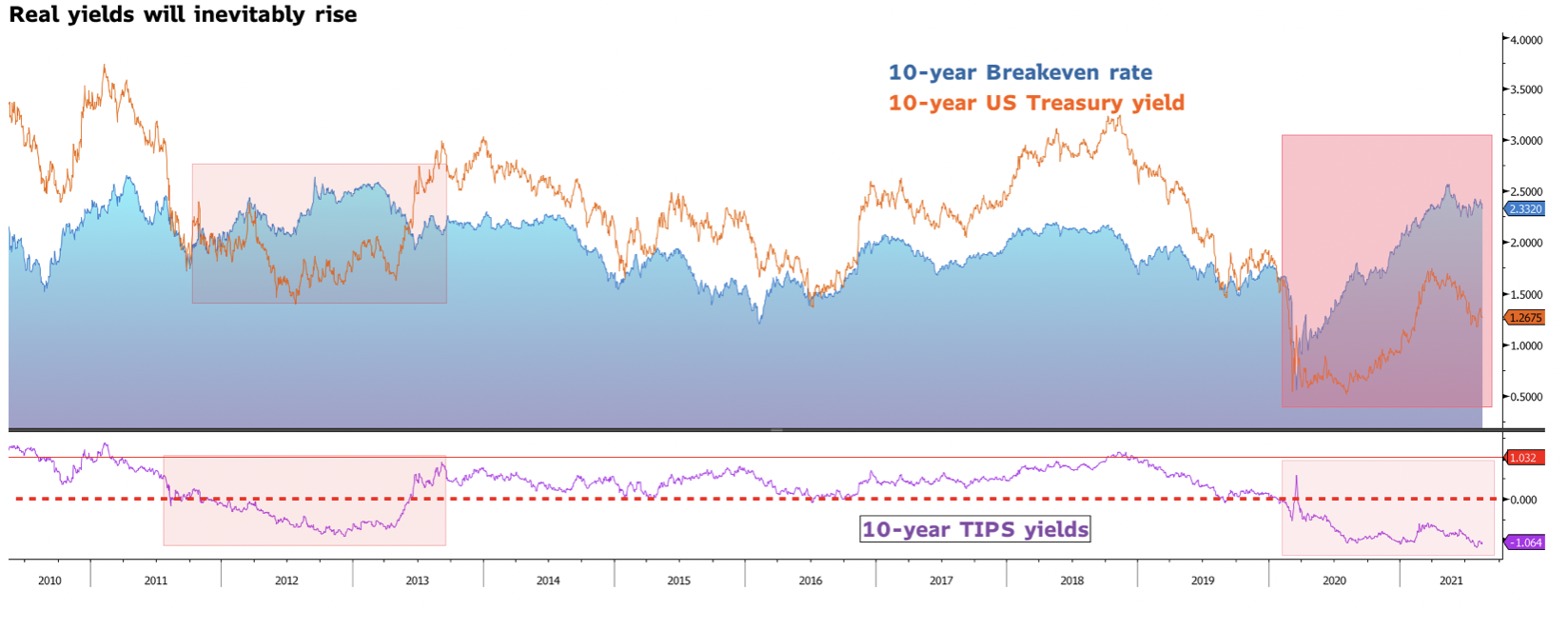

Po pandémii Covid-19 centrálne banky na celom svete zaviedli akomodatívnu menovú politiku, ktorá znížila reálne výnosy na rekordne nízke hodnoty. To znamená, že investovanie do dlhopisov viazaných na infláciu nemalo zmysel a zároveň sa ich výkonnosť stala závislejšou od čoraz vyšších hodnôt inflácie.

Menová politika centrálnych bánk sa nečakane stala menej ústretovou a čoraz viac naznačuje, že inflácia je trvalejšia, ako sa očakávalo.

V kontexte Spojených štátov tomu veríme Federálny rezervný systém môže prekvapiť trh tým, že budúci týždeň ohlási skorší začiatok obmedzovania nákupov aktív v Jackson Hole. To by obmedzilo výnosy nad hranicou rentability a poskytlo by potenciál poklesu, keďže menej akomodačná menová politika by spomalila tempo inflácie. Zároveň by sa zvýšili nominálne výnosy, čo by prispelo k zvýšeniu reálnych výnosov.

Vo všeobecnosti je inflácia pre nominálne dlhopisy rovnako zlá, ako pre dlhopisy chránené pred infláciou. V skutočnosti, keď nominálne výnosy začnú rásť, investori budú ochotní predať nákladné TIPY na nákup nominálnych štátnych dlhopisov USA s vyšším výnosom.

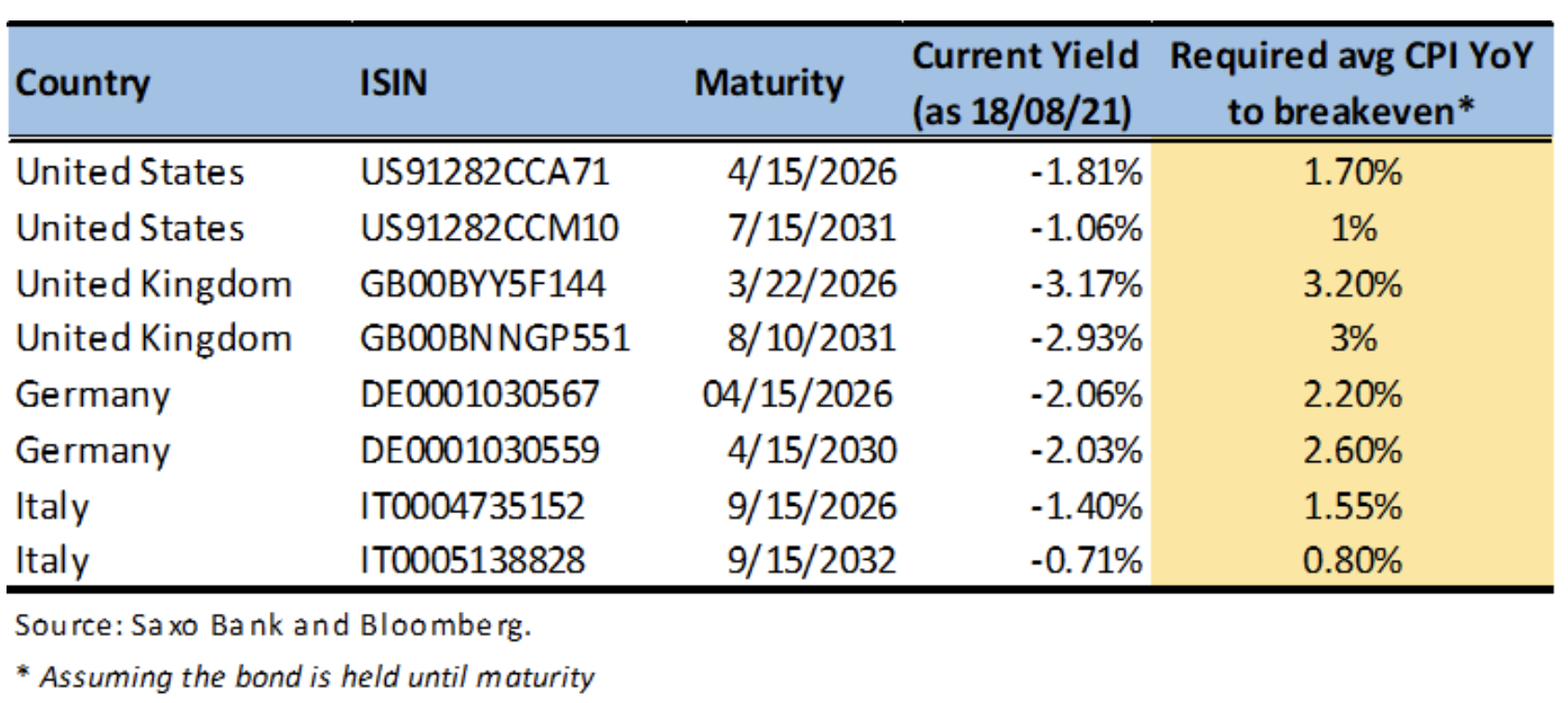

O koľko by však mala inflácia vzrásť, aby ospravedlnila používanie nástrojov naviazaných na infláciu ako zaistenia proti inflácii?

TIPY: Nakupujte, aby ste sa uživili, alebo buďte pripravení prísť o svoj kapitál

Ak vezmeme ako referenciu najnovší prieskum Michiganskej univerzity, zoberme si priemernú ročnú mieru inflácie počas nasledujúcich piatich rokov na úrovni 3 %.

V súčasnosti ponúka päťročný TIPS (US91282CCA71) ziskovosť -1,8 %. Ak by sme tieto dlhopisy nadobudli dnes a podržali ich do splatnosti, ročný celkový výnos by bol 1,25 %, teda asi 6 % za celé obdobie držby.

Problém nastáva, keď je potrebné predať dlhopisy pred dátumom splatnosti. Predpokladajme, že päťročné reálne výnosy sa zvýšia na 0 %. Ak je potrebné predať dlhopisy do jedného roka, celkový výnos bude -4,6 %.

Preto, ak sa zaoberáme zabezpečením proti inflácii, TIPS môže stále fungovať dobre v diverzifikovanom portfóliu. Môže však byť potrebné držať ich až do splatnosti, aby neutrpeli straty pri rastúcich úrokových sadzbách. Na tento účel môže byť rozumnejšie investovať do TIPOV priamo, ako ich kupovať cez fondy.

Nedotýkajte sa vládnych dlhopisov Spojeného kráľovstva viazaných na infláciu

V prípade hedgingu proti inflácii v Spojenom kráľovstve je situácia dosť deprimujúca. Investori do vládnych dlhopisov Spojeného kráľovstva viazaných na infláciu utrpia straty, aj keď sadzby zostanú na svojich súčasných rekordných minimách.

Päťročné vládne dlhopisy Spojeného kráľovstva viazané na infláciu (GB00BYY5F144) ponúkajú výnos -3,2 %. Ak by sa zachovali do splatnosti s ročnou infláciou v priebehu nasledujúcich piatich rokov v priemere okolo 3 %, investor by stále utrpel malú stratu -0,60 %.

Napriek tomu konsenzus predpokladá, že inflácia sa v tomto roku znormalizuje pod 3 %. Britský CPI (r/r) sa predpokladá na úrovni 2,1 % v roku 2021, 2,4 % v roku 2022 a 2 % v roku 2023. V tomto prípade by bola strata investorov do britských päťročných vládnych dlhopisov viazaných na infláciu väčšia. Aby bol nákup päťročných dlhopisov viazaných na infláciu opodstatnený, inflácia by sa mala v priebehu nasledujúcich piatich rokov anualizovať okolo 3,2 %.

Takže aj keď sa nákup vládnych dlhopisov Spojeného kráľovstva viazaných na infláciu javí ako rozumné zaistenie, nemá zmysel držať ich na súčasnej úrovni.

Argumenty pre dlhopisy viazané na infláciu denominované v EUR

V kontexte kontinentálnej Európy možno v závislosti od krajiny nájsť množstvo zaistení proti inflácii. V tejto analýze sa pozrieme na nemecké a talianske dlhopisy viazané na infláciu, respektíve najdrahšie a najlacnejšie európske zabezpečenie proti inflácii. V oboch prípadoch sa zaisťujú proti inflácii v eurozóne a sú prepojené s indexom HICP Eurostat Eurozone Ex Tobacco.

Aj keď sú reálne výnosy jednoznačne záporné, ročná priemerná miera inflácie potrebná na dosiahnutie rovnováhy je výrazne nižšia ako pri porovnateľných britských dlhopisoch. V prípade päťročných a desaťročných nemeckých indexovaných štátnych dlhopisov by inflácia mala byť 2,20 % a 2,60 % ročne.

Oveľa lacnejšie talianske dlhopisy viazané na infláciu ponúkajú lepšiu ochranu pred infláciou. V prípade držania do splatnosti sa päťročný a desaťročný BTPS vyrovná s priemernou ročnou infláciou 1,55 % a 0,8 %.