FED bojuje s infláciou, WIG a čínskymi indexmi výrazne hore [Týždenné zhrnutie]

Uplynulý týždeň bol na kapitálových trhoch ešte zaujímavejší ako tie predchádzajúceaby som nepovedal blázon. Tento rok sa investori na nedostatok emócií len ťažko môžu sťažovať, no možno ich konečne čaká pokojnejšie a „nudnejšie“ obdobie.

Týždeň sme začali rastúcimi akciami a ďalšími očakávaniami pre známy „pivot“ Fedučo, ako sa čoskoro ukázalo, neoslovilo J. Powella, ktorý tento rok opäť ponúkol trhu studenú sprchu. A na konci týždňa vstúpila do hry Čína, ktorá naznačila nadchádzajúce pozitívne a významné zmeny v ich prístupe k riešeniu covidu.

V dôsledku toho WIG uzavrel týždeň s výsledkom + 5,6 % a S & P500 klesol o -3,35 %. Dolár najprv posilnil a potom v piatok výrazne oslabil. Akciový index MSCI China tento týždeň vzrástol o 11,1 % a MSCI Polska o 6,9 % (oba indexy v USD).

S & P500: týždeň s Fedom a náborom

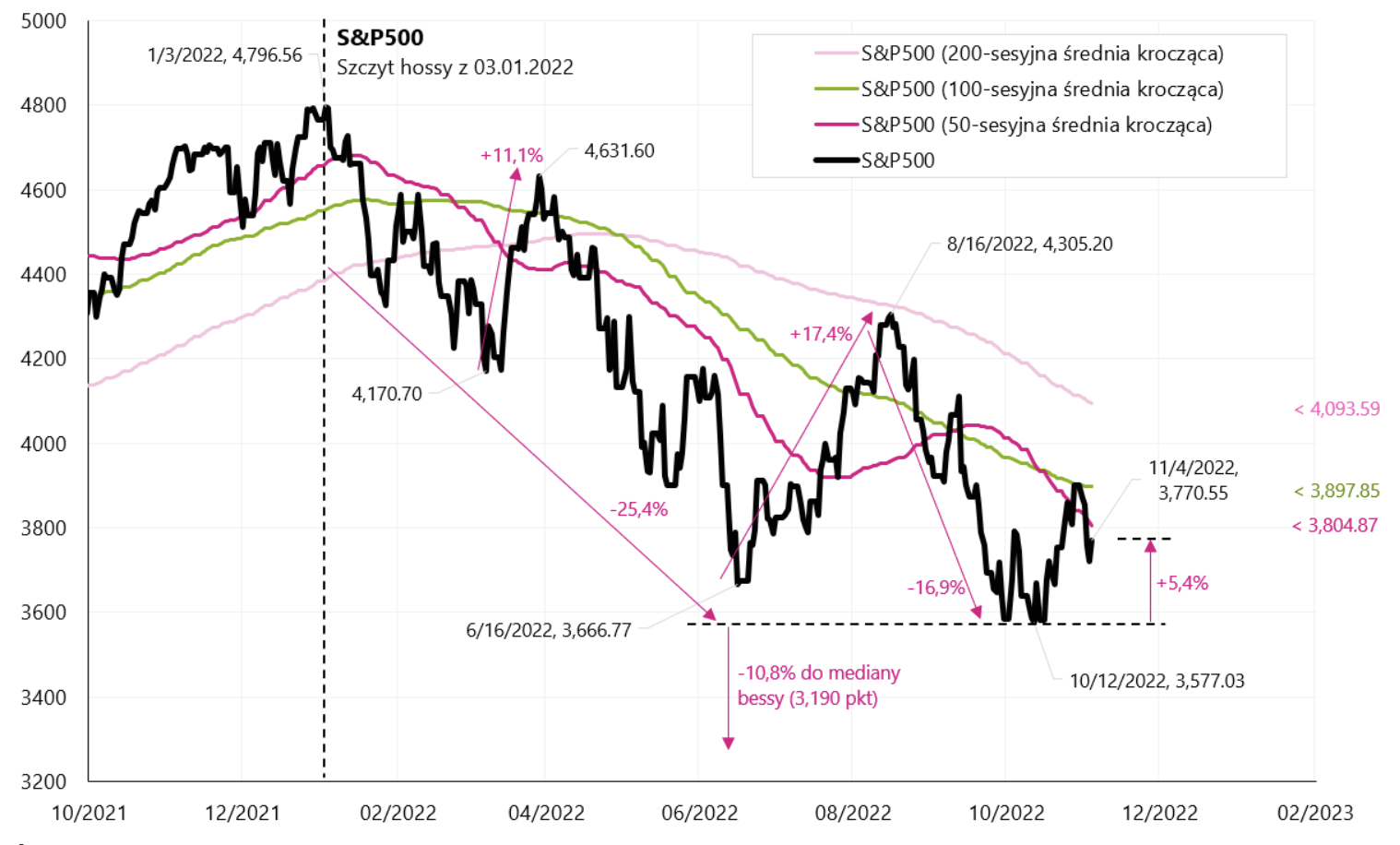

Uplynulý týždeň nebol pre americké akcie úspešný, hlavne kvôli Fedu. index S & P500 klesol o 3,35 % počas týždňa a je len 5,4 % nad medvedím dnom z 12.10.2022. októbra 100 (index sa v deň zasadnutia FEDu odrazil od kĺzavého priemeru XNUMX sedení). Nádeje investorov (ďalšie v tomto roku) týkajúce sa „pivota“, či dokonca pauzy vo zvyšovaní sadzieb zo strany Fedu, opäť rozbil šéf Fedu. Zhrnutie odkazu J. Powella z tlačovej konferencie azda najlepšie zhrnul Nick Timiraos (žurnalista Wall Street Journal, ktorého Wall Street uznáva ako neformálneho „hovorcu“ Fedu):

- FED môže v decembri spomaliť (miera zvyšovania), aj keď sa údaje o inflácii výrazne nezlepšia,

- Ak by boli dnes zverejnené nové odhady sadzby koncových fondov, posunuli by sa nahor (v septembrových ekonomických projekciách Fedu bola táto sadzba 4,6 %)

- Powell dnes nie je pripravený hovoriť o prestávke (pri zvyšovaní platov).

Nečudo, že americké akcie po takejto studenej sprche dva dni klesali. Podobná reakcia trhu prebehla po Powellovom prejave v Jackson Hole (26.08. augusta) a po tlačovej konferencii po septembrovom zasadnutí FEDu (21.09. septembra). To je zaujímavé akciové trhy sa vytrvalo vracajú k „pivotovému“ príbehu FEDu a šéf FEDu musí vždy „zabezpečiť“, aby akcie namiesto rastu klesali (rastúce akcie znižujú dopady zvyšovania sadzieb zo strany FEDu zlepšovaním tzv. finančných podmienok). V časoch pred vysokou infláciou bola situácia skôr nemysliteľná.

index S & P500 do 04.11.2022, vlastná pracovňa, stooq.pl.

Druhou dôležitou udalosťou uplynulého týždňa je samozrejme americká správa o zmene zamestnanosti v októbri tohto roka. Počet pracovných miest vzrástol o 261 tisíc. (nad očakávania), a zároveň miera nezamestnanosti vzrástla na 3,7 % (prvý náznak spomalenia). Celkovo možno správu považovať za neutrálnu na trhu a bola to aj posledná správa o zamestnanosti pred doplňujúcimi voľbami do Kongresu budúci týždeň.

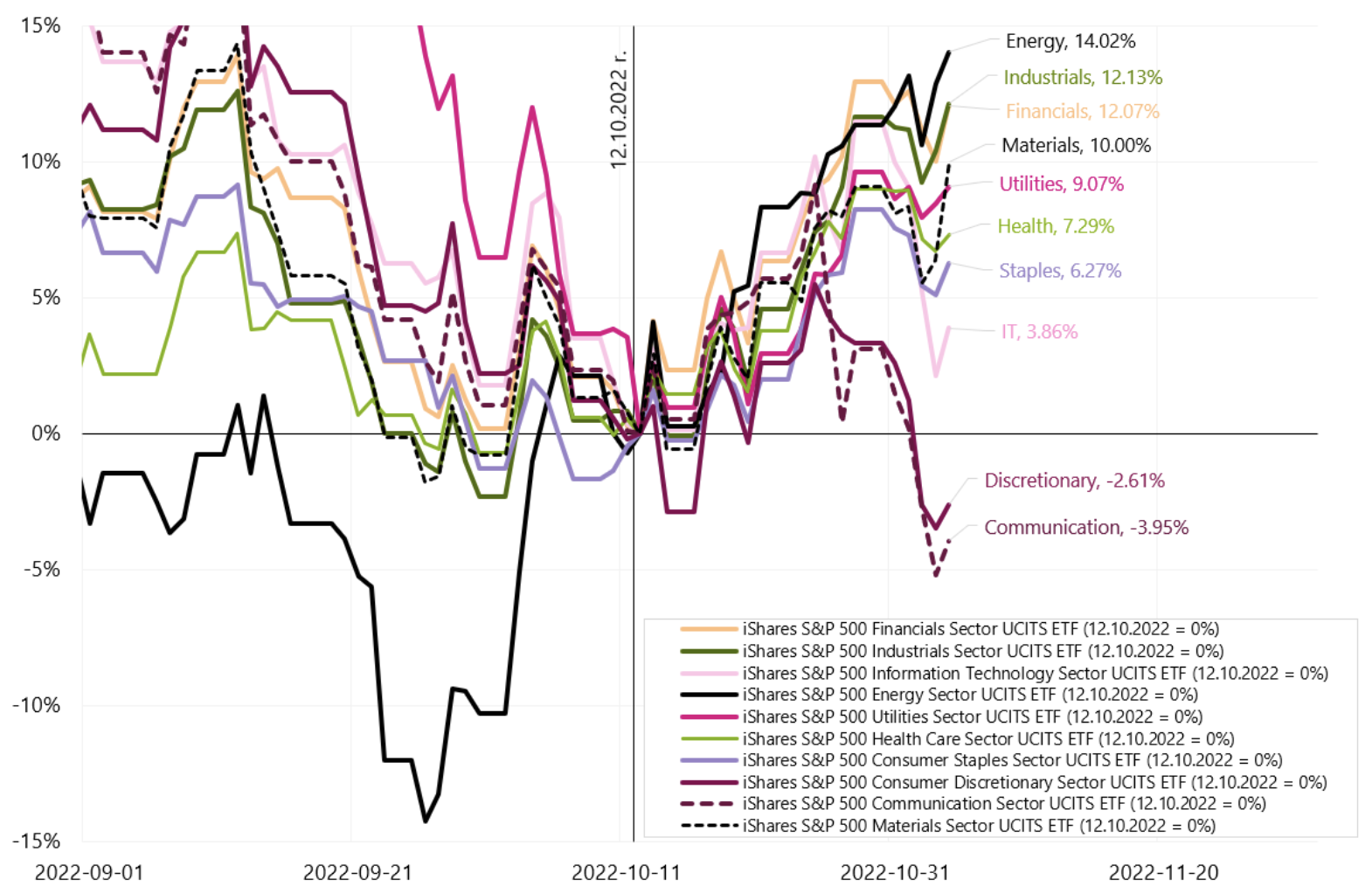

Situáciu dobre odrážajú zmeny v priemyselných indexoch pre S & P500. Minulý týždeň vzrástol energetický index + 2,40 %, Materiály + 0,86 %, Informačné technológie -6,81 %, Komunikácia -6,85 %, Spotrebný tovar -5,72 %. Od posledného dna 12.10. októbra sa však energetický priemysel zvýšil o + 14,0 %, materiály + 10,0 %, služby + 9,1 %, zatiaľ čo informačné technológie iba + 3,8 %, komunikácia -3,95 % a spotrebný tovar -2,61 %. Takéto správanie jednotlivých sektorov naznačuje skôr medvedí odraza nie začiatok nového býčieho trhu. Máme aj potvrdenie vyšších úrokových sadzieb a jastrabieho Fedu.

Priemyselný index S & P500 do 04.11.2022 .. Zdroj: vlastná štúdia, stooq.pl.

WIG výrazne stúpla, rovnako ako čínske akcie

Poľské akcie sa v poslednom čase správajú pomerne silno a nárasty čínskych akcií a komodít na piatkovej seanse im ešte viac pomohli. WIG sa za posledný týždeň zvýšil o 5,6 % a je už 14,6 % nad minimom z 12.10.2022. októbra 100 (a zároveň sme prvýkrát od januára tohto roku nad 500-dňovým priemerom). V krátkodobom horizonte je to oveľa lepšie ako S & P5,4, ktorý sa odrazil len o 21,4 % od miním (ale z nárastu je býčí trh len -30,1 %, zatiaľ čo WIG z kopca je -17,9 %). Pre poľský index je to stále veľmi dobrý výsledok, pripomeniem, že najväčší rozdiel v poklese z „kopca“ medzi oboma indexmi bol k 1.09.2022. 17,3. 35,2 až 9,2 percentuálneho bodu. (S&P v ten deň bol -XNUMX% z kopca a WIG -XNUMX%). Doplatili sme aj na XNUMX bodu.

Ak bude oživenie čínskych akcií pokračovať (na oživenie hospodárstva, možné ekonomické stimuly a do určitej miery odstúpenie od súčasnej agresívnej politiky boja proti vírusu COVID), tento ďalší odraz na WIG môže smerovať k priemeru 200 relácií (56 265 bodov), čo by bolo zároveň blízko k línii odporu z miestneho summitu zo 16. augusta tohto roku. (56 217 bodov). V piatok sme mali povzbudivé vyhlásenie od hlavného čínskeho epidemiológa v Centre pre kontrolu a prevenciu chorôb, že čínske úrady čoskoro zavedú významné zmeny v prístupe k boju proti Covid-19.

index Parochňa do 04.11.2022 .. Zdroj: vlastná štúdia, stooq.pl.

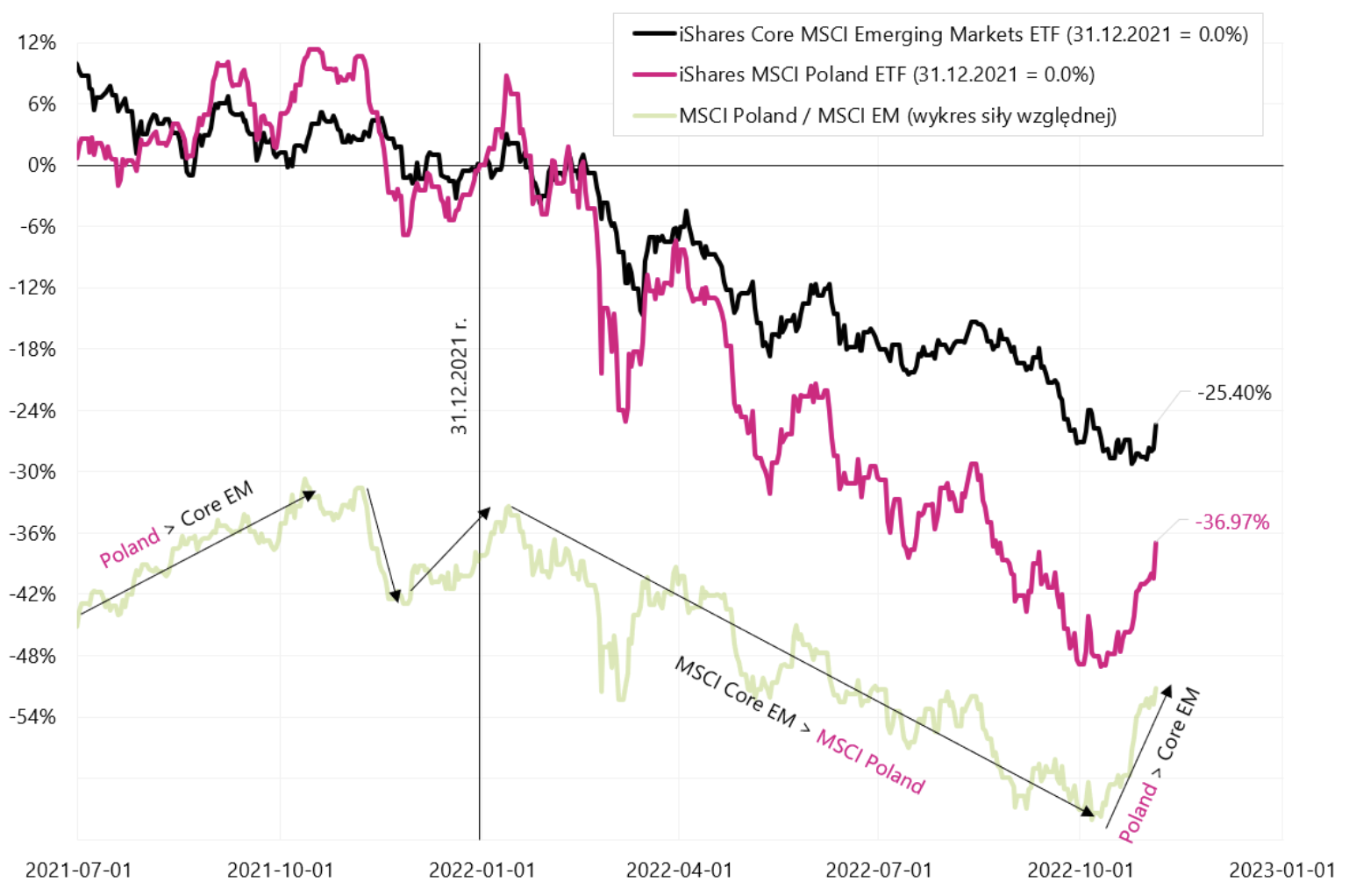

Navyše tento rok po prvýkrát zažívame silnejšie správanie poľského trhu vo vzťahu k celému segmentu Rozvíjajúce sa trhy. Naposledy takáto situácia nastala na konci boomu koncom roka 2021. To len podčiarkuje charakter súčasného oživenia trhu a očakávania súvisiace s väčšou stimuláciou rastu v Číne (poľské akcie sú citlivejšie ako celý trh Emerging Markets na zmeny globálneho sentimentu ohľadom investičného rizika – ako je možné vidieť v nasledujúcom grafe) .

MSCI Poland vs MSCI Emerging Markets. Zdroj: vlastná štúdia, ishares.com.

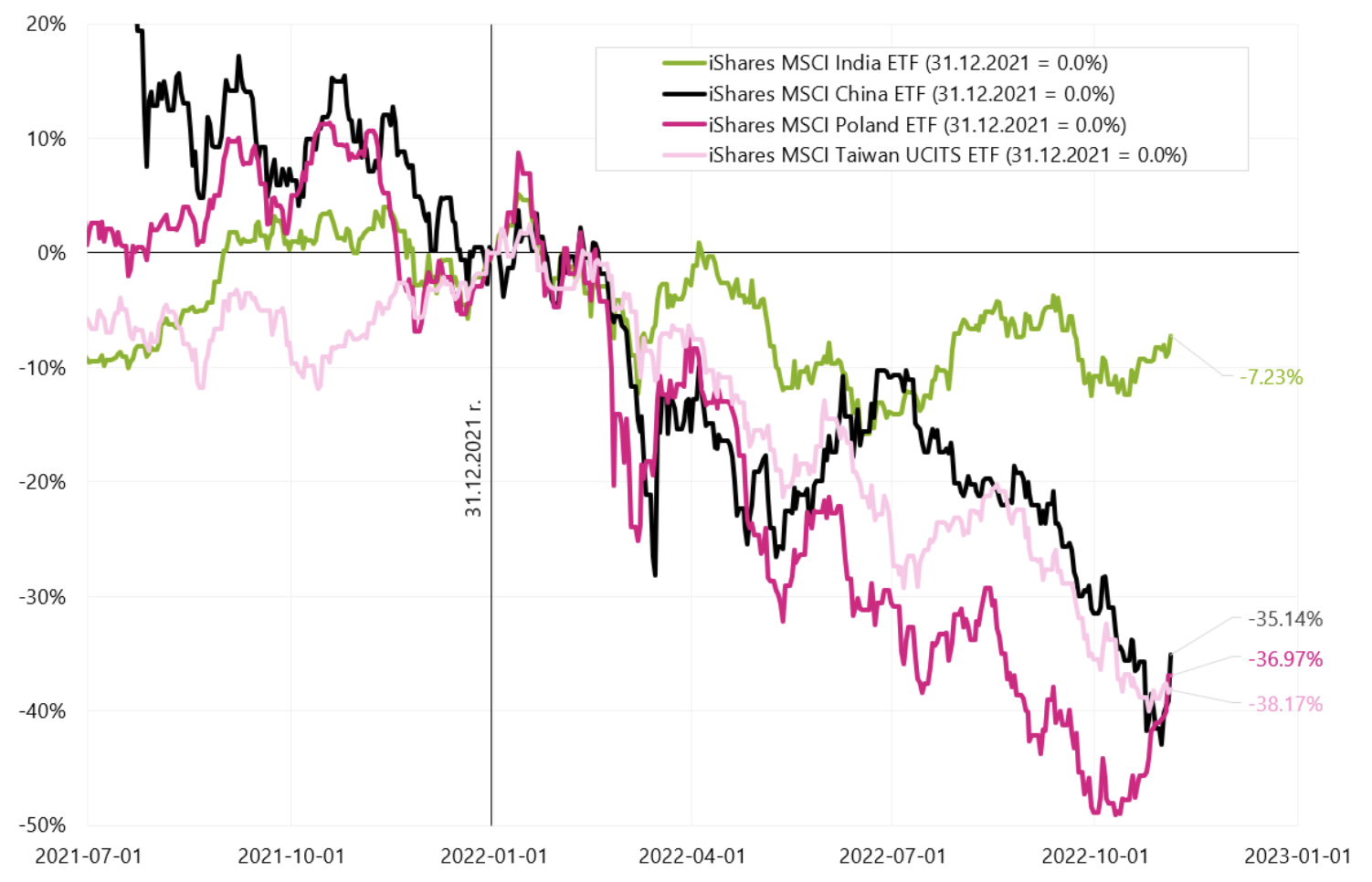

Pozrime sa tiež, ako sa správajú hlavné rozvíjajúce sa trhy. Nasledujúci graf zobrazuje zmeny v indexoch MSCI pre vybrané krajiny v aktuálnom roku. India je v tomto roku len -7,2 %, Poľsko -36,97 % a Čína -35,14 %. Na záver piatkovej relácie poľština ETF získali + 5,8 %, Číňania + 6,6 % a Taiwan len + 0,36 %.

ETF pre vybrané krajiny rozvíjajúcich sa trhov, zmena od 31.12.2021. v USD. Zdroj: vlastné spracovanie, ishares.com.

Fed je veľmi pohodlný v boji s infláciou

Ďalšie zasadnutie FEDu a ďalšie sklamanie pre investorov. S odrazom akciových indexov z minima 12.10.2022. októbra XNUMX sa opäť začal hromadiť príbeh o ďalšom „pivote“ Fedu v tomto roku alebo aspoň o prestávke vo zvyšovaní úrokových sadzieb. Pravdou je, že ak sa môžeme baviť o nejakom „pivote“ Fedu, tak len od jastrabia k jastrabovi. prečo? Pretože inflácia zostáva prioritou Fedu a nepodporuje ekonomický rast ani šetrenie klesajúcich akcií (Pred Powellovou tlačovou konferenciou bol S & P500 na úrovni 3894 18,4 bodov, teda „len“ 3 % pod vrcholom z XNUMX. januára. - a to znamená "úplný komfort" pre Fed v boji proti inflácii). Pri takejto úrovni akciových indexov a absencii nejakého „krachu“ na trhoch sa FED nemusí obavy z „klesajúcich akcií“ (čo sa v histórii stalo viackrát). Investori sú pri každej možnej zmienke o holubičej transformácii Fedu stále v režime automatického zvyšovania rizika (nákup rizikových aktív ako sú akcie). Ide najmä o dopady menovej politiky rokov 2009-2021. Peniaze z likviditných programov Fedu však neplynú priamo na burzy, ale investori sú ochotní v takýchto situáciách zvýšiť riziko (preto rast cien akcií). Ale v rokoch 2001-2002 a 2008-2009 dodatočná likvidita FEDu neovplyvnila investorov, ktorí zostali v režime averzie voči riziku (preto sme mali poklesy cien akcií napriek holubičiemu Fedu).

FED má „plný komfort“ aj z makro stranykde je trh práce naďalej silný (ani miera nezamestnanosti, ani prvé dávky v nezamestnanosti ešte nie sú na úrovniach, ktoré by FED mohli prinútiť zamyslieť sa nad možným pivotom). Podobne aj FED má relatívne veľký komfort z „politickej strany“. Zdá sa, že pre Bidenovu administratívu je aktuálnou prioritou aj úroveň inflácie a nie úroveň indexu S & P500 (len pripomeniem, akú prioritu pre predchádzajúceho prezidenta mala úroveň indexu S & P500, keď sme mal obdobia, keď sa „každá sekunda“ jeho tweetov týkala akciového trhu).

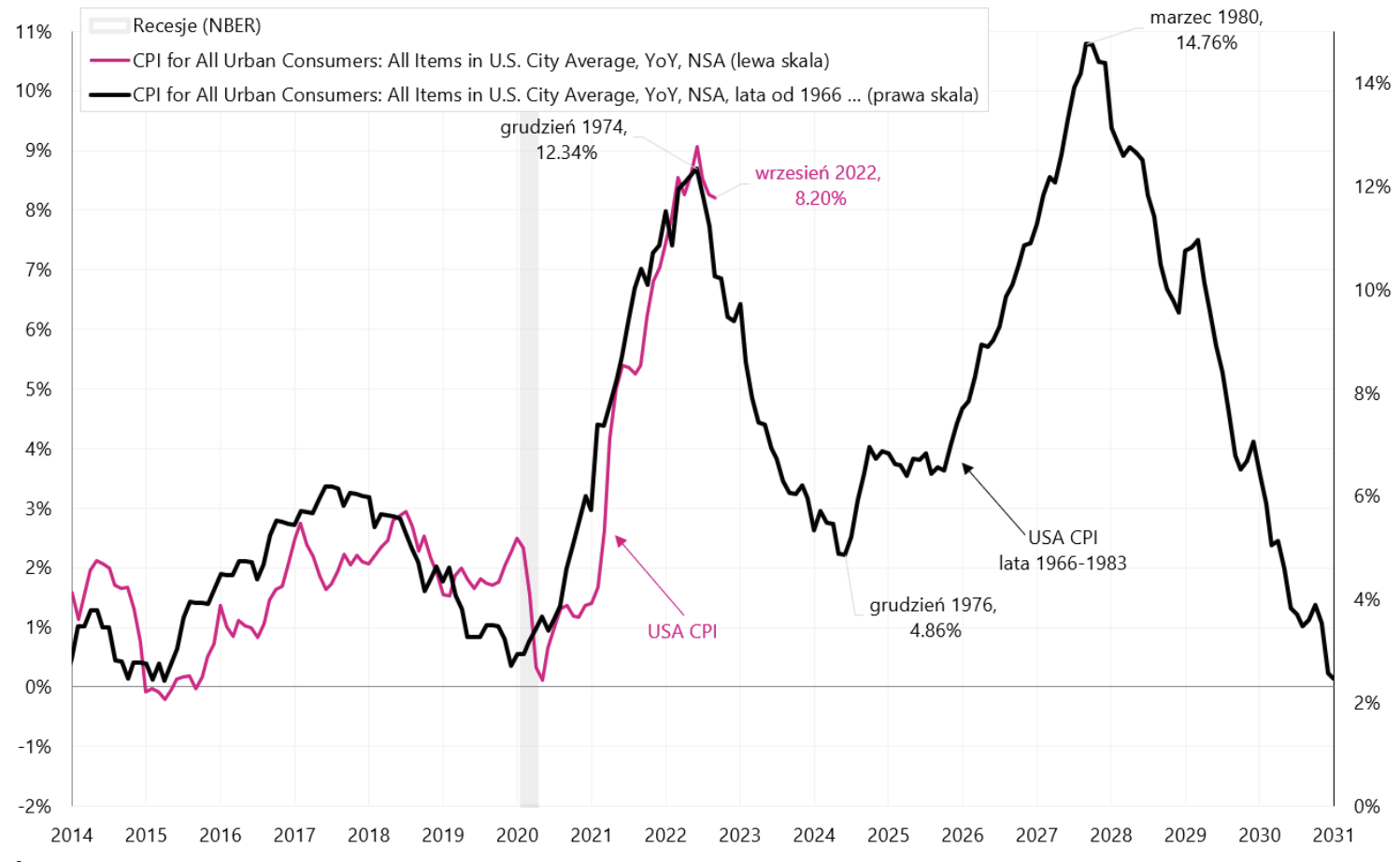

Keď sa pozrieme na príbehy zo 70. rokov, úspech pri riešení inflácie môže do značnej miery závisieť od toho, či Fed dokáže odolať (budúcim) tlakom a neznížiť úrokové sadzby príliš skoro. Pripomeniem, že keď Paul Volcker bojoval s infláciou (zvyšovaním úrokovej sadzby na dvojciferné úrovne), bol z tohto dôvodu v Amerike zároveň „Verejným nepriateľom č. 1“. Nasledujúci graf ukazuje infláciu CPI v USA zo 70. rokov XNUMX. storočia prekrytú nad súčasnou infláciou – ide o variant príliš skorého zníženia úrokových sadzieb a návrat inflácie na druhý „kopec“. Samozrejme, je samozrejmé, že scenár s druhým „vrcholom“ inflácie by mal veľký vplyv na správanie akejkoľvek triedy aktív.

Inflácia CPI v USA do roku 2031 - SCENÁR 1 - FED znižuje sadzby príliš skoro. Zdroj: vlastná štúdia, FRED

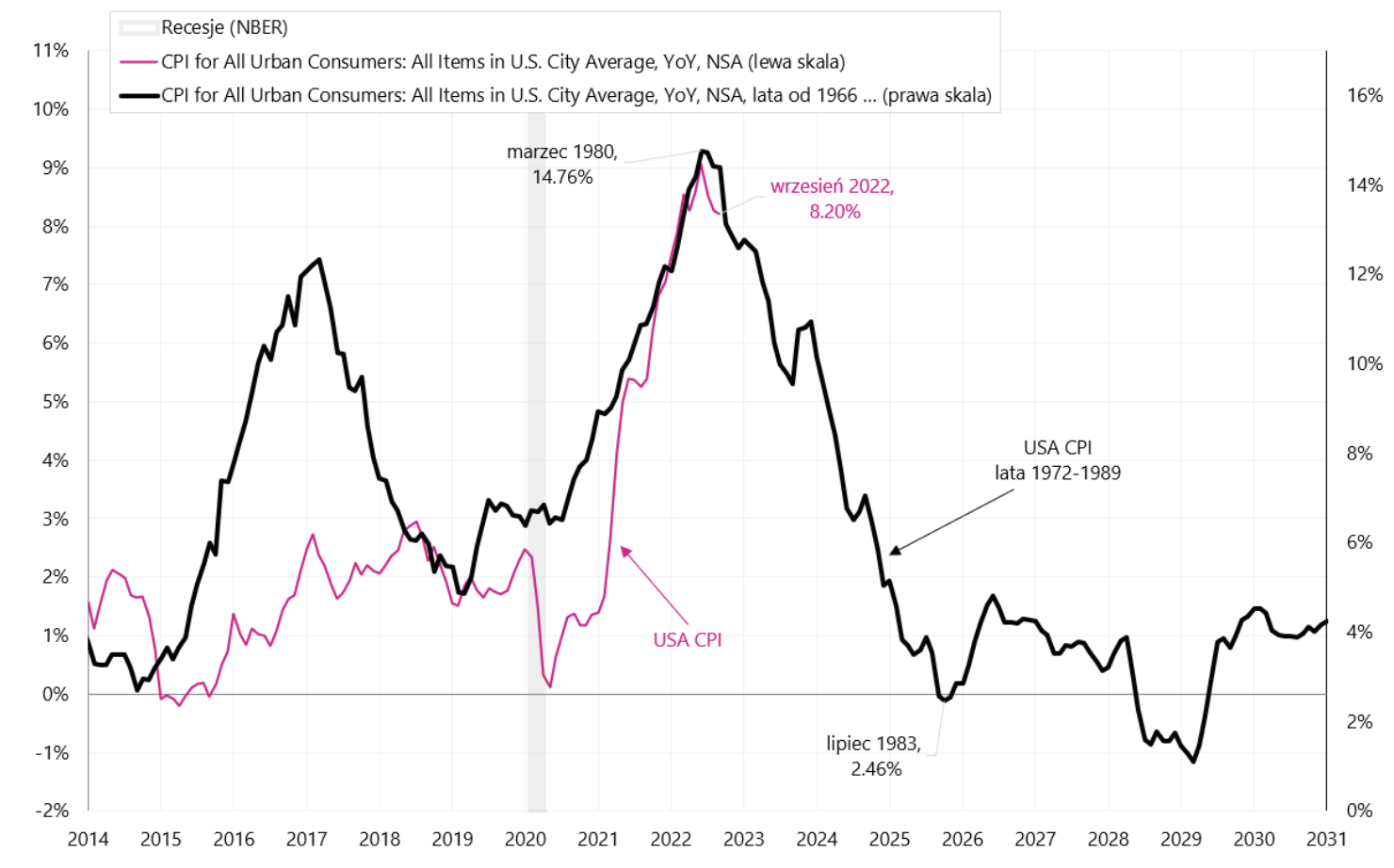

Ale v scenári porážky inflácie by dnešný sklon inflácie (v júni tohto roku) bol analogický s inflačným sklonom z roku 1980. Tento scenár ukazuje nasledujúci graf.

Inflácia CPI v USA do roku 2031 - SCENÁR 2 - FED porazí infláciu bez príliš skorého zníženia sadzieb. Zdroj: vlastná štúdia, FRED

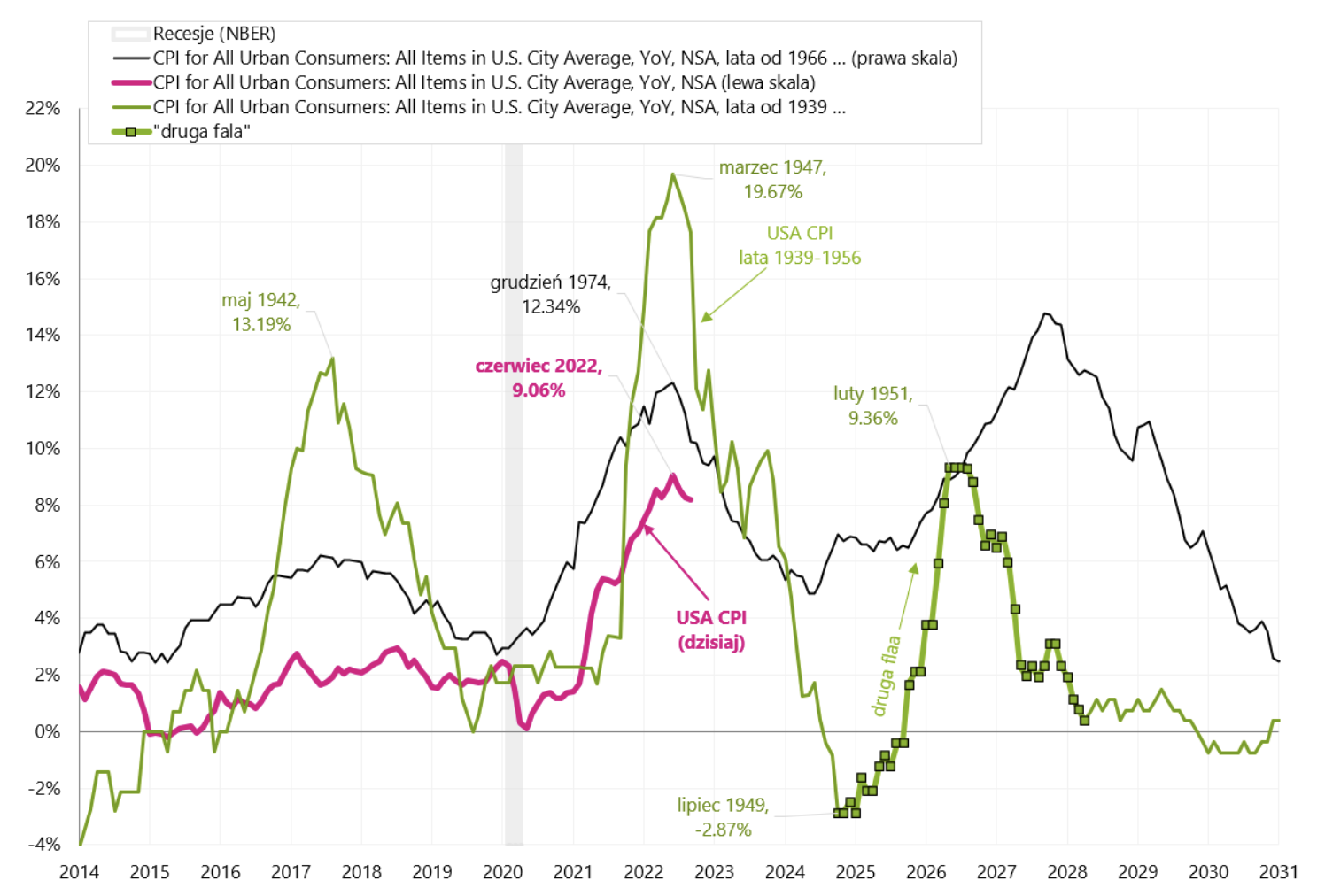

Pozrime sa aj na ďalší príklad vysokej inflácie v USA, a to bezprostredne po druhej svetovej vojne, kedy v marci 1947 bola ročná dynamika inflácie v USA 19,7 %.. Ponuková strana ekonomiky nestihla hneď po vojne prejsť na civilnú výrobu a uspokojiť enormný dopyt spotrebiteľov po rôznych druhoch predmetov dlhodobej spotreby, čo vo všeobecnosti viedlo k rýchlemu nárastu cien týchto tovarov. Navyše v roku 1946 bola väčšina cien uvoľnená (počas vojny boli zákonom zmrazené). Fed vtedy sprísnil svoju menovú politiku, ale úplne iným spôsobom ako dnes (obmedzením tvorby úverov a zároveň umožnením trhu určovať krátkodobú úrokovú sadzbu pre štátne pokladničné poukážky – predtým boli aj tieto výnosy „zmrazené“ "počas vojny). Avšak že inflácia sa v skutočnosti ukázala ako dočasná (aj vďaka krokom Fedu) a jej rýchly pokles v prvom rade dokonca spustil defláciua potom „druhá vlna“ rastúcej inflácie. V ďalšom grafe porovnávame infláciu v rokoch 1974 a 1947 s dnešnou situáciou.

Inflácia CPI v USA do roku 2031 - SCENÁR 3 - Fed poráža infláciu, ale stále máme „druhú spodnú vlnu“, ale nie druhý vrchol. Zdroj: vlastná štúdia, FRED

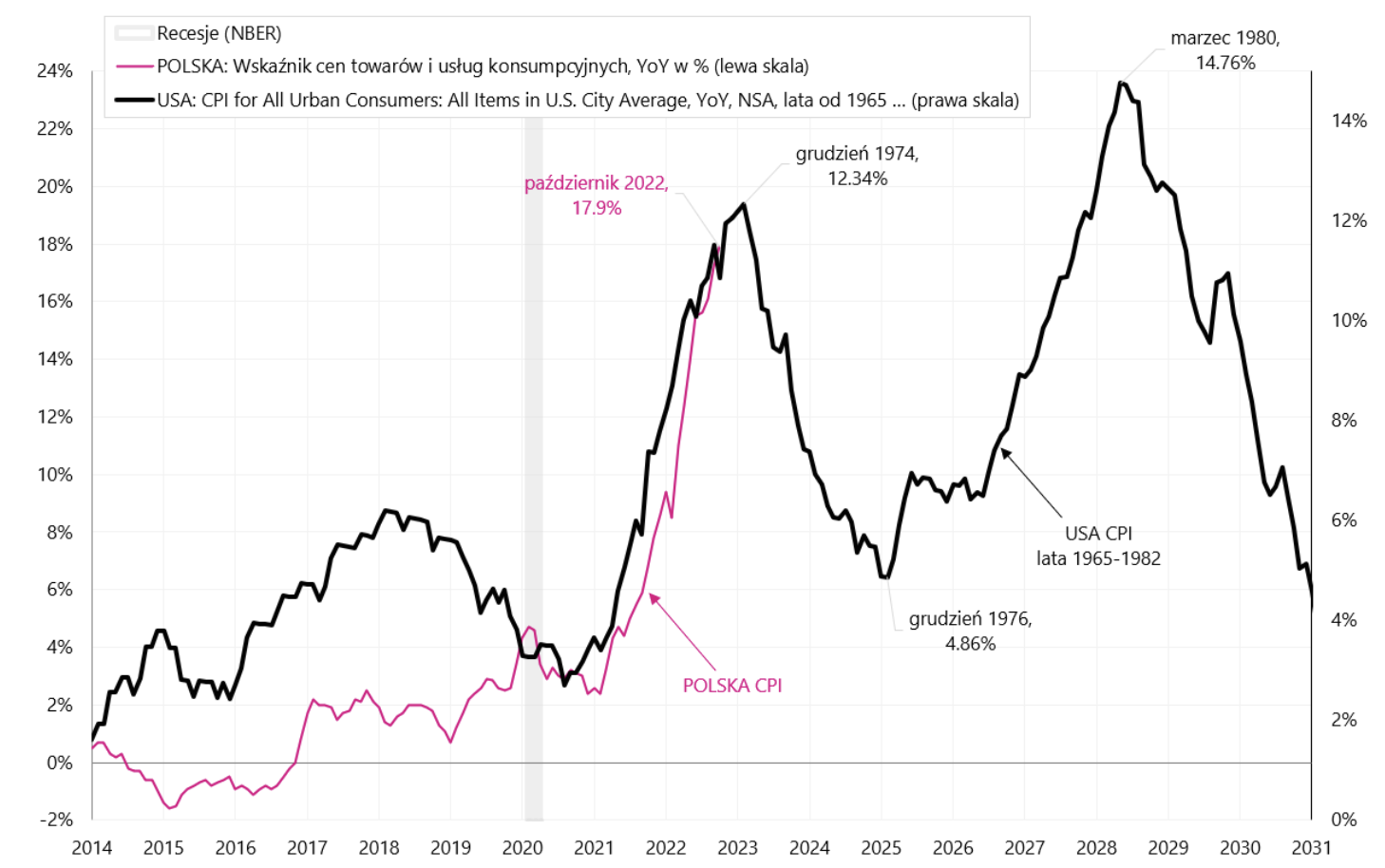

Pozrime sa, ako by vyzerala situácia v Poľsku, keby sme úrokové sadzby znížili príliš skoro (t. j. scenár zo 70. rokov v USA). Nasledujúci graf predstavuje poľskú infláciu voči americkej inflácii v rokoch 1965-1982.

Inflácia CPI v Poľsku do roku 2031 - SCENÁR 4 - „kopec“ inflácie v Poľsku je vo februári 2023, NBP znižuje sadzby príliš skoro. Zdroj: vlastná štúdia, FRED, GUS

Sčítanie

Americké akcie skončili týždeň v negatívnom teritóriu a trhy rozvíjajúcich sa trhov vrátane Poľska boli v pluse (na finančných trhoch je to skôr vzácnosť).

Opäť sa ukázalo, že nádeje trhu na pivota Fedu boli príliš skoro. a FED má v úmysle ďalej zvyšovať úrokové sadzby (bez prestávky) a držať ich vyššie dlhšie. Minimálne v krátkodobom horizonte môžeme očakávať dobré správy z Číny, ktoré sa už premietajú do cien komodít a aktív súvisiacich s krajinami Emerging Markets. V strednodobom a dlhodobom horizonte však americké trhy rozhodnú o konci medvedieho trhu.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.