„EXIT“ – megatrend medzi centrálnymi bankami na rok 2021

Mierna reakcia trhu po stretnutí Bank of England o menovej politike je znepokojujúce. Trh očakával, že expanzia súvahy bude do určitej miery obmedzená – Bank of England tieto očakávania splnila, no neprekročila ich. Trh zjavne verí, že ultranízke úrokové sadzby zohľadňujú možné obmedzenie expanzie súvahy v blízkej budúcnosti, bez ohľadu na jej rozsah. Tiež tomu verí centrálne banky ohlásia proces obmedzovania v dostatočnom predstihu, aby tomu zabránili "Hysterické obmedzovanie" podobný tomu, ktorý sme pozorovali v roku 2013.

Podľa nášho názoru sú však všetky podmienky na to, aby sa táto situácia vymkla spod kontroly.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

#1. Neexistuje žiadny únik z obmedzovania

Zasadnutie o menovej politike Bank of England bolo dôležité, pretože potvrdilo jeden z trendov, ktorým sa finančný trh najviac obáva: svetové centrálne banky sa pripravujú na zníženie bezprecedentného množstva stimulov.

Inými slovami, ak centrálne banky neprejdú týmto procesom teraz, urobia tak neskôr. Čím dlhšie čakajú, tým je finančný trh zraniteľnejší. V dôsledku dynamického hospodárskeho oživenia môže byť sprísnenie finančných podmienok skutočne nevyhnutné skôr, ako sa očakávalo.

Je to ako kartová hra: ktorá centrálna banka ako prvá iniciuje obmedzenia v súvahe a ktorá bude hrať najlepšie? Predpokladajme, že Bank of England bola včera o niečo agresívnejšia, ako by si trh prial. To by mohlo viesť k výpredaju britských vládnych dlhopisov, ktoré by ľahko zmietli aj americké a európske dlhopisy. V skutočnosti agresívny prístup Bank of England znamená, že Federálny rezervný systém zaostáva a mal zvážiť obmedzenie skôr, ako bol dátum oznámený trhu. V takejto situácii by výnosy 1,75-ročných štátnych dlhopisov mohli prekonať odpor na úrovni 2 % a posunúť sa k znepokojujúcej úrovni odporu XNUMX %.

Dalo by sa povedať Európska centrálna banka v nevýhode z dôvodu ziskovosti nemecké štátne dlhopisy už mesiace stúpajú. Blížia sa k prelomu nad rezistenciou na úrovni -0,15 % smerom ku kladným hodnotám – prvýkrát od roku 2019.

Tento týždeň výnosy desaťročných nemeckých vládnych dlhopisov prelomili odpor na úrovni -0,20 % a vzrástli až o 0,16 %. Ak dôjde k prerušeniu nad touto úrovňou, môžu rýchlo vyskočiť na 0 %. Výnosy nemeckých dlhopisov zostávajú v úzkom vzostupnom kline, zatiaľ čo index relatívnej sily (RSI) klesá, čo znamená, že stúpajúci trend sa oslabuje a môže sa obrátiť. V takejto situácii by výnosy mohli klesnúť až na 0,40 %.

Podobná situácia je v prípade futures kontraktov na nemecké štátne dlhopisy (Euro Bund). Komentár od nášho guru technickej analýzy, Kim Cramer:

- Za posledných 4 až 6 týždňov boli kontrakty Eurobund v čoraz užšom klesajúcom trende, čo vytvára vzor pripomínajúci klin poklesu. Indikátor RSI však stúpa, čo znamená, že rozdiel medzi týmito hodnotami sa prehlbuje. Inými slovami, klesajúci trend sa zmierňuje takmer k úrovniam vyčerpania a môže dôjsť k obratu. Ak sa zlomí, je tu určitý odpor na 171,44, ale manévrovací priestor je až 171,91. Zatvorenie pod 169,47 s najväčšou pravdepodobnosťou klesne na 168-167,50.

Zasadnutie Bank of England zasadilo ranu politike ECB, ktorá sa už dlhé týždne snaží držať na uzde výnosy európskych dlhopisov. Je najvyšší čas uvedomiť si, že z obmedzovania expanzie súvah na globálnej úrovni niet úniku, a to ani v rámci ultramäkkej menovej politiky ECB.

#2. Investori si už vybrali

Bola urobená voľba medzi rizikom podnikových dlhopisov a duráciou a investori teraz čakajú na ďalší vývoj. V tejto súvislosti si investori museli vybrať medzi rizikom podnikových dlhopisov alebo duráciou dlhopisov.

V oboch prípadoch bol cieľ rovnaký: získanie dostatočne vysokej ziskovosti na ochranu pred nárastom inflácie.

Okrem toho sú však prístupy zásadne odlišné. Je to ako voliť medzi náhlou a pomalou smrťou, pretože úrokové riziko má veľmi negatívny vplyv na duráciu, kým úverové riziko môže prispieť k platobnej neschopnosti.

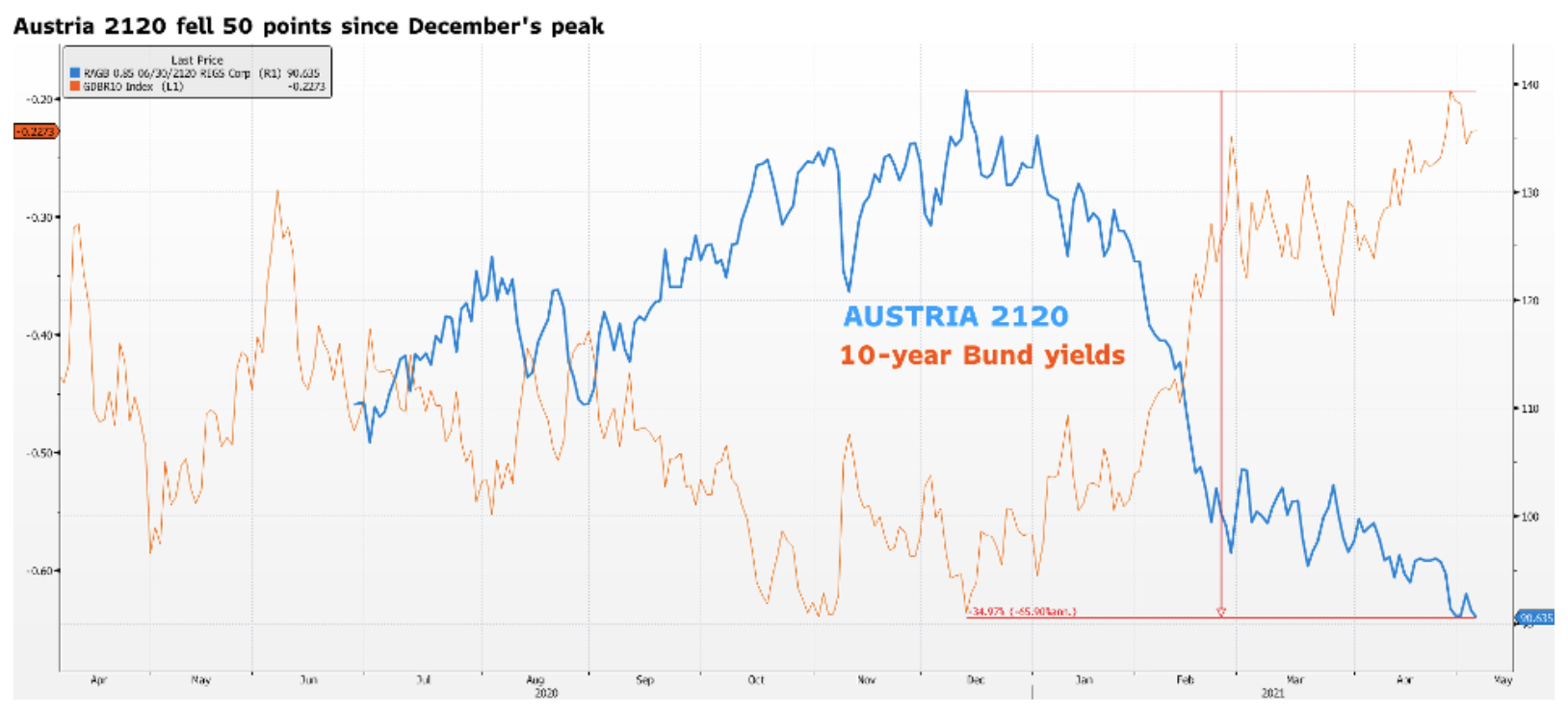

Vezmite si ako príklad Rakúsko 2120. Boli vydané v júni 2020 s kupónom 0,85 %. Nízky kupón ponúka malú ochranu pred zmenami úrokových sadzieb. Od decembra, keď výnosy nemeckých vládnych dlhopisov začali rásť, sa tieto dlhopisy výrazne prepadli, nominálne stratili približne 50 bodov a z hľadiska ceny 35 %.

Problémom je, že rast výnosov nemeckých dlhopisov sa ešte len začal. Rastúce výnosy v Spojených štátoch a jesenné voľby v Nemecku poukazujú na jedinú možnosť: výnosy nemeckých vládnych dlhopisov sa dostanú do kladných hodnôt. Bude to bolestivé pre ultradlhé dlhopisy vydané za mimoriadnych okolností, pretože ústretové kroky centrálnych bánk na celom svete obmedzili rizikovú prémiu. To znamená, že cena týchto dlhopisov môže ľahko klesnúť o ďalších 20-30 celých bodov a mali by ste si položiť otázku, ako dlho sme ochotní tento nástroj držať?

Dôchodkové a poistné fondy možno ešte chvíľu vydržia nízke zhodnotenie, ale aký bude osud menších investorov? Zatiaľ čo hlavní hráči vsadili na duráciu, všeobecný náklad sa rozhodol pre vysoko výnosné podnikové dlhopisy. Ani jedno z týchto rizík nie je optimálne, ale osobne viem, čo preferujem. V prostredí rastúcich úrokových sadzieb sa bez váhania vyhýbam riziku trvania.

Zanechať odpoveď