Americký dolár môže medveďom skomplikovať život

Celkovo sa meny v XNUMX. štvrťroku správali pokojne – najmä tá najdôležitejšia z nich – no objavili sa aj zaujímavé individuálne javy ako oslabenie AUD a posilnenie NZD a NOK. Môže byť ľahké navrhnúť budúci nárast volatility, ale ak sa tak stane, bude to prvý nárast volatility od štvrťroka pred minuloročnými prezidentskými voľbami v USA. Vzhľadom na neistotu okolo fiškálneho výhľadu USA, odstúpenie Fedu od akomodačnej politiky, politickú neistotu v EÚ, prudko stúpajúce ceny komodít a tektonický posun v čínskej politike by energetické hladiny mali v nadchádzajúcom štvrťroku umožniť silné zrýchlenie.

O autorovi

John Hardy, riaditeľ stratégie menových trhov, Saxo Bank. Pridal sa ku skupine Saxo Bank v roku 2002 Zameriava sa na poskytovanie stratégií a analýz na menovom trhu v súlade so základmi makroekonomických tém a technických zmien. Hardy získal za svoju prácu niekoľko ocenení a bol uznaný ako najúspešnejší 12-mesačný prognostik v roku 2015 medzi viac ako 30 pravidelnými prispievateľmi FX týždňa. Jeho forexový stĺpec je často citovaný a je pravidelným hosťom a komentátorom v televízii vrátane CNBC a Bloomberg.

USD: Posledný štvrťrok ukázal, že americký dolár je ťažko oslabená mena

Ihneď treba zdôrazniť, že táto prognóza, napriek zverejneniu po zasadnutí FOMC 22. septembra, bola pripravená ešte pred týmto stretnutím. Vzhľadom na rozsah reakcií na júnové zasadnutie FOMC, ktoré výrazne otriaslo USD, sa niektoré očakávané pohyby dolára môžu ukázať ako najdynamickejšie hneď na začiatku (dokonca aj pri spätnom pohľade na dátum vydania!) Alebo až na samom konci, v závislosti od na tom, či nás Fed na septembrovom zasadnutí prekvapí agresívnejšou rétorikou (čo je v súlade s mojimi očakávaniami), alebo počká so sprísňovaním politiky na základe trajektórie trhových očakávaní v XNUMX. štvrťroku do novembra.

V XNUMX. štvrťroku nemusí americký dolár nasledovať súčasný model „tik-tok“ – posilnenie v XNUMX. štvrťroku, oslabenie v XNUMX. štvrťroku, posilnenie v XNUMX. štvrťroku atď. Mimoriadne pohodlné podmienky týkajúce sa likvidity a rizikového apetítu v XNUMX. štvrťroku nespôsobili znehodnotenie USD , čiastočne aj vďaka veľmi miernej rétorike Fedu po jednorazovom polovičnom šoku po júnovom zasadnutí FOMC. Ak by sa takmer ideálne podmienky pre oslabenie USD ukázali ako nedostatočné na znehodnotenie dolára v poslednom štvrťroku, okrem mierneho poklesu po prestávke nahor, ako by sme mohli predpovedať oveľa slabší dolár, ak sa ukáže, že prostredie v XNUMX. oveľa menej priaznivé?

V XNUMX. štvrťroku bola najmiernejšia politika Fedu v porovnaní so zvyškom sveta iniciovaná prejavom prezidenta Powella na sympóziu v Jackson Hole na konci augusta, kde prezident tvrdo obhajoval tézu Fedu, že inflácia bude dočasná a že ďalší pokrok by mohol viesť na strane mandátu zamestnanosť Fed predtým Federálny rezervný systém zohľadní možnosť zvýšenia sadzieb vôbec. Zaujímavé je, že správy o konferencii v Jackson Hole takmer úplne vynechali prezentáciu zaujímavej štúdie, ktorá tvrdila, že hlavným faktorom veľmi nízkej miery r-hviezda (neutrálna úroveň úroková politika) je nerovnosť, nie demografické trendy. Prirodzene, prinútiť Federálny rezervný systém priznať, že jeho politika výrazne prispieva k prehlbovaniu nerovnosti, sa zatiaľ ukázalo ako zdrvujúca úloha, no môže to byť prvý znak posunu v prístupe.

V kontexte XNUMX. štvrťroka predpokladáme, že trh bude čítať rétoriku Fedu iným spôsobom, keďže Powell a spoločnosť sú pripravení pokračovať v zmenách smerom k odstúpeniu od akomodačnej politiky, čo sa potvrdilo – aj keď nenápadným spôsobom – na júnové zasadnutie FOMC. Očakáva sa výrazné zvýšenie miezd v dôsledku enormného dopytu po pracovnej sile a rekordne vysokého počtu pracovných ponúk po skončení balíka pandemickej pomoci pre milióny ľudí začiatkom septembra. Úprimne dúfame, že variant Delta, ktorý jasne ovplyvnil sentiment v XNUMX. štvrťroku, tiež stratí význam, ale treba poznamenať, že každá nasledujúca vlna infekcií a prekvapení súvisiacich s koronavírusom podkopala našu dôveru v to, ako dlho budú účinky pandémie trvať. .

K zhodnocovaniu USD v 1,5. štvrťroku v porovnaní so situáciou v predchádzajúcich dvoch štvrťrokoch môžu prispieť aj ďalšie faktory. V prvých troch štvrťrokoch tohto roka znížilo americké ministerstvo financií svoj pôsobivý celkový účet z viac ako 200 bilióna dolárov na takmer XNUMX miliárd dolárov. Federálny rezervný systém zároveň poskytol dodatočnú likviditu vo výške viac ako XNUMX bilióna dolárov v XNUMX. a XNUMX. štvrťroku, čo dokonca zatienilo program kvantitatívneho uvoľňovania Fedu a bolo nútené zbaviť sa prebytku prostredníctvom rozsiahleho mechanizmu podmieneného predaja (reverzný repo), čo v čase písania tejto prognózy zodpovedalo „uloženému kvantitatívnemu uvoľňovaniu“ na 8-9 mesiacov. Po Novom roku budú USA čeliť problémom po úplnom vypršaní fiškálneho impulzu reakcie na pandémiu, ktorý nebude úplne nahradený budúci rok, aj keď nejakým zázrakom implementujú program sociálnych výdavkov vo výške 3,5 bilióna dolárov vyžadujúci jednoznačný súhlas demokratickej väčšiny. Budúci rok ukáže, že Fed nedokáže reálne obmedziť nákupy aktív a že prognóza americkej ekonomiky sa zníži aj na konci tohto roka. Život dolárových medveďov môžu zároveň výrazne sťažiť jednorazové faktory, ako sú rastúce výnosy rastúceho počtu štátnych dlhopisov po vyriešení dlhového stropu, znížená likvidita v dôsledku obmedzenia Fedu pri nákupoch aktív. a väčšia volatilita na trhoch aktív. V 2022. štvrťroku však môže americký dolár dosiahnuť výrazné cyklické minimum v rámci prípravy na slabý rok XNUMX a neskôr.

EUR: Akumulácia posilňovania vo štvrtom štvrťroku?

V prognóze eura na tretí štvrťrok som položil rečnícku otázku, či by sme sa mohli „presunúť do štvrtého štvrťroka“. Zdalo sa, že ďalším potenciálne kritickým bodom obratu pre Európu a euro bude výsledok volieb v Nemecku a podoba finálnej koalície. Obchodníci s nevolatilitou prirodzene podporovali názor, že 5. štvrťrok jednoducho vyčkával, keďže kurz EUR/USD bol z veľkej časti v rámci tohto rozpätia a trojmesačná implikovaná volatilita EUR/USD klesla na extrémne nízke úrovne pod 2007 %. Volatilita sa v týchto regiónoch v rokoch 2014 a 2019 nakrátko znížila, pričom sa ignorovalo dlhšie obdobie predpokladanej nízkej volatility koncom roka 2020 a začiatkom roku 26, tesne predtým, ako pandémia spôsobila, že cenové akcie presiahli úzky rozsah. Na začiatku štvrtého štvrťroka môže volatilita vzrásť okolo volieb v Nemecku XNUMX. septembra a nevyhnutného vytvorenia stredoľavej koalície SPD / Zelení a ... kto ešte? Zrejme by sme mali očakávať koalíciu „semafora“, ktorá by prijala rastúcu liberálnu silu FDP. Ide o zaujímavú možnosť, ktorá znamená množstvo vopred prisľúbených záväzkov zo strany FDP, ak by sa strana stala súčasťou vládnucej koalície, vrátane väčšieho dôrazu na stranu ponuky v zmysle zníženia daní na stimuláciu ekonomiky. Ak sa týmto stranám podarí zostaviť koalíciu, mohlo by to poskytnúť významný pozitívny impulz pre prognózy Nemecka a EÚ prostredníctvom zvýšenia stimulov na strane ponuky aj na fiškálnej strane. To môže znamenať, že euro získa od polovice do konca štvrtého štvrťroka väčšiu priľnavosť. Vývoj situácie by sa mal starostlivo sledovať, pretože štvrtý štvrťrok môže byť dôležitým zlomovým bodom od miestnych minim, ktorý položí základy pre významnú rally vo dvojici. EUR / USD.

Vidíme potenciál na solídne zrýchlenie volatility na páre EUR/USD v 1,1500. štvrťroku, ktorý by mohol spočiatku klesnúť, kým sa pred koncom XNUMX. štvrťroka začne trvalá rally. S implikovanou volatilitou blízko historických minim je možné nájsť hodnotu v dlhodobých opčných stratégiách, ktoré definujú cestu v XNUMX. štvrťroku – potenciálne v oblasti XNUMX alebo nižšej, ak zmena vo výnosoch v USA spôsobí solídne zhodnotenie USD. V dlhodobejšom horizonte očakávame výrazné posilnenie eura. Zdroj: Bloomberg)

JPY a CHF: Pokles kvôli očakávanému zvýšeniu výnosov v USA

Tu je situácia veľmi jednoduchá. Vo štvrtom štvrťroku budú predčasné voľby Japonsko s dôrazom na „niečo robiť“ na fiškálnej stránke. Kandidáti z vládnucej LDP sa predbiehajú v prísľuboch maximálneho fiškálneho stimulu a Bank of Japan je dokonca pripravená hodiť do pece menovej politiky nové polená v podobe kvantitatívneho uvoľňovania. Navyše, vzhľadom na náš pozitívny výhľad pre komodity, možno predpokladať, že JPY bude čeliť ďalšiemu tlaku, keďže japonský bežný účet sa bude pohybovať zlým smerom. Švajčiarsky frank stratí aj kvôli vyšším výnosom a plánovaným fiškálnym stimulom v EÚ v roku 2022.

GBP: Nárast stability oproti situácii po Brexite tu pomáha, ale len do určitej miery

Zdá sa, že britskí politici súhlasia s tým, že najdôležitejšou úlohou je spoľahlivo utiahnuť fiškálny opasok a zároveň sa vyhnúť kolapsu ekonomiky, pričom si uvedomujú, že k víťazstvu prispeli úsporné opatrenia za Osbourna v kombinácii s imigračnou krízou v roku 2015. Únia v roku 2016 Súčasne Bank of Englandvedomý si rizika inflácie poskytol šterlingom určitú podporu; centrálna banka predpokladá, že sa jej podarí zvýšiť sadzby do polovice roka 2022, pričom počíta s očakávaným zvýšením Fedu. Okrem toho by mohla pomôcť rýchla stabilizácia uvoľnenia obchodu EÚ, kde by potrebný prílev investícií vykompenzoval bolestivý deficit obchodnej bilancie, ktorý udržuje strop potenciálneho zhodnotenia GBP relatívne nízky.

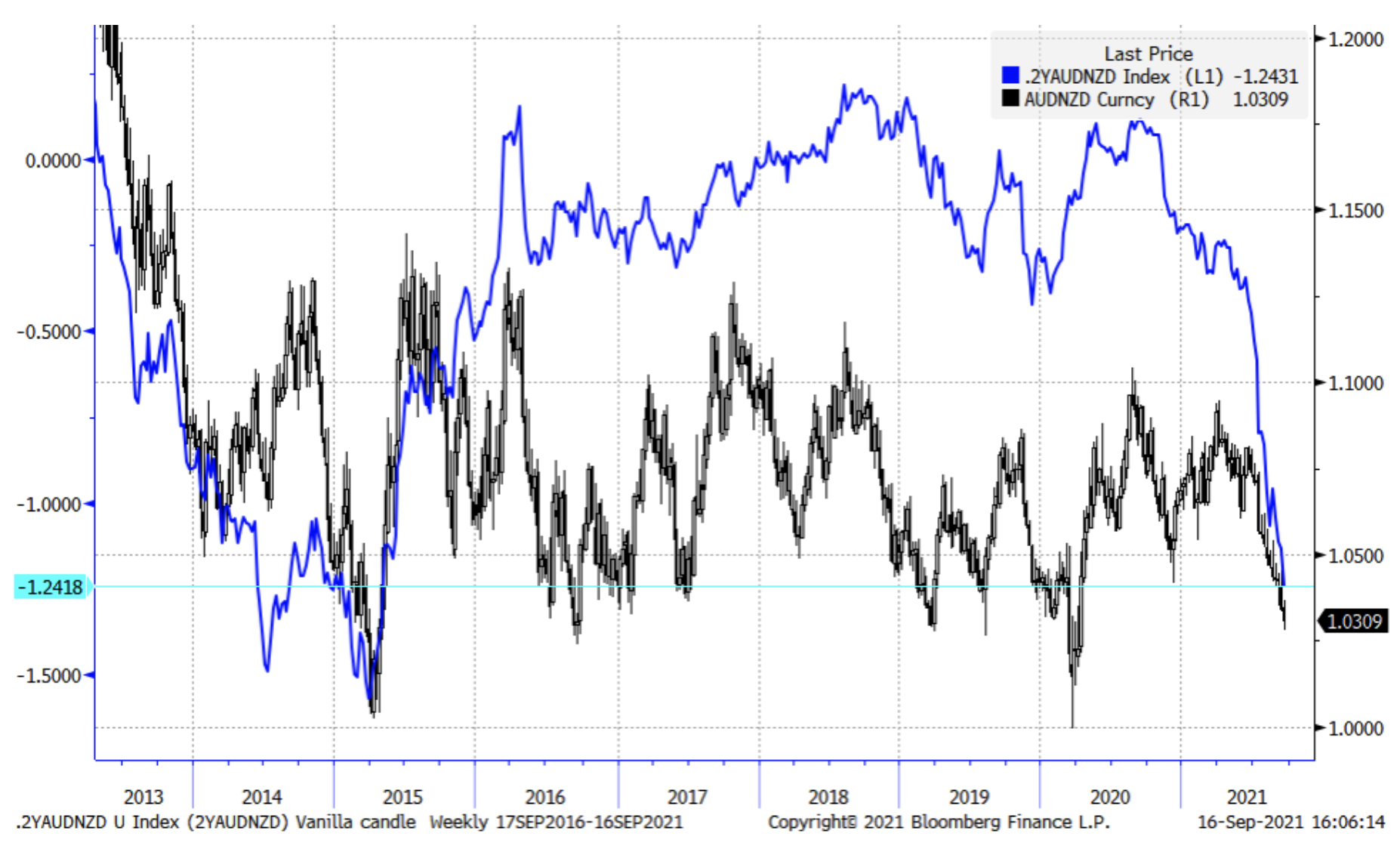

AUD a NZD: Dosiahneme v QXNUMX bod maximálnej divergencie?

Jednou z najdôležitejších tém v štvrtom štvrťroku je relatívna divergencia politických prognóz v Antipódoch, keďže RBA je odhodlaný s prvým zvýšením sadzieb počkať do deklarovaného politického horizontu (2024). Tento postoj bol „podporený“ neúspechom austrálskej politiky nulovej tolerancie, a preto veľká časť Austrália bola uzavretá a došlo k posunu smerom k politike rýchleho očkovania, ktorá by mala byť dokončená do konca tohto roka. Zároveň sa RBNZ odklonila od akomodačnej politiky uprostred trápne vysokej inflácie a rekordného zvyšovania cien nehnuteľností v dôsledku politiky nulových sadzieb a kvantitatívneho uvoľňovania v čase, keď ľavicovo-populistická vláda urobila z dostupného bývania kľúčom bod politiky. V 100. štvrťroku sa Orrov generálny riaditeľ RBNZ a spoločnosť vzdialili od kvantitatívneho uvoľňovania a začali hovoriť o zvyšovaní sadzieb a predpovede pre tieto zvýšenia ku koncu 2024. štvrťroka zaznamenali ďalšie maximá, hoci záväzok Nového Zélandu voči politike nulovej tolerancie Covidu tomu úplne nezabránil. nových infekcií v treťom štvrťroku. Dvojročné spready AU-NZ vykazujú najväčší nárast v nedávnej histórii výrazne pod -XNUMX bps a vo XNUMX. štvrťroku sa môžu vrátiť k priemeru v prospech AUD, keďže trh predpovedá, že austrálska predpoveď na XNUMX. štvrťrok sa v porovnaní so zvyškom sveta rýchlo znormalizuje. Domnievame sa, že súčasné podmienky spôsobia, že RBA odstúpi od usmernenia za predpokladu, že sa do roku XNUMX nezvýšia sadzby, ako to bolo v prípade RBNZ.

Ako sme si všimli, rozpätie krátkodobých austrálskych a novozélandských výnosov sa v 2024. štvrťroku rozšírilo na takmer historické maximá po tom, čo sa RBNZ vzdialila od kvantitatívneho uvoľňovania a plánov na zvýšenie sadzieb, zatiaľ čo RBA sa zdá byť presvedčená, že sa bude môcť zdržať zvyšovania. do roku 1,000. Máme podozrenie, že táto divergencia už dosiahla alebo čoskoro dosiahne extrémnu úroveň a Austrália urobí agresívne otvorenie ku koncu 1,1500. štvrťroka, alebo najneskôr na začiatku XNUMX. štvrťroka, pričom pár AUD / NZD pôjde do minimum a začínajúci návrat k priemeru v dlhodobom rozmedzí XNUMX XNUMX-XNUMX. Zdroj: Bloomberg)

CAD: Surovinový potenciál, odporúčané dlhé pozície QXNUMX

Nezdá sa, že by voľby na konci 1,3000. štvrťroka mali významný vplyv na menovú politiku, keďže menšinová vláda sa zdá byť nevyhnutná po fatálnom neúspechu Trudeauovho gambitu získať si popularitu v prieskumoch verejnej mienky a drvivom víťazstve. Podľa nášho názoru má CAD skutočný potenciál z hľadiska svojich surovinových väzieb, aj keď sa treba obávať dlhodobého vplyvu problémov na trhu s bývaním. Vzhľadom na vyššie spomínané obavy z potenciálu zhodnocovania USD je potrebné hľadať hodnotu CAD v páre USD / CAD v oblasti XNUMX XNUMX a vyššie, keďže pár zaznamenal v XNUMX. štvrťroku nadmerný pokles.

NOK a SEK: Zaujímavý zvrat za NOK viac ako za SEK

V treťom štvrťroku sa SAI posunul od posilnenia k posilneniu, pretože ceny ropy zostali vysoké a ceny zemného plynu vyleteli na bezprecedentnú úroveň a prekonali ropu v nórskych dovozných príjmoch. Ak sa Rusku podarí spustiť plynovod NordStream2 v XNUMX. štvrťroku, mohlo by to spôsobiť, že ceny zemného plynu spadnú späť do historických pásiem a mierne zníži prognózu pre NOK, aj keď celkovo naša predpoveď pre túto menu zostane konštruktívna. Podobne pozitívny výhľad máme aj na SEK a zamerali by sme sa na mierny pokles (SEK je jedna z najcitlivejších mien na riziko) za predpokladu, že sa v budúcom roku výrazne zlepší fiškálny a inflačný výhľad pre Európsku úniu. SEK má často vysokú beta voči smeru EUR.

Meny rozvíjajúcich sa trhov: CNH je príliš silná v kontexte neistoty kapitálového trhu

Buďte pripravení na zvýšenú volatilitu mien rozvíjajúcich sa trhov po najpriaznivejších posledných štvrťrokoch spôsobenú klesajúcimi kreditnými spreadmi a celkovým poklesom volatility trhu. Naratívy jednotlivých komodít môžu byť pozitívne, hoci posledné štvrťroky ukázali, že politika môže narušiť sériu úspechu. Obzvlášť významným faktorom neistoty je rozsiahly posun v politike v Číne, ktorý celkovo podľa všetkého naďalej odrádza zahraničné investície z Číny. Vláda je odhodlaná „vybrať víťazov“ a odradiť početné kategórie podnikov a oblasti činnosti ako faktory nerovnosti a aktérov hodnôt, ktoré sú v rozpore s princípmi ČKS. Čína zaznamenala v posledných štvrťrokoch výrazné prebytky v dôsledku pandemických stimulov, ktoré podporili jej renminbi a umožnili jej dosiahnuť viacročné maximá. Tieto prebytky však môžu klesnúť v dôsledku zhoršujúcich sa cien komodít (hovorím s vami zemný plyn a ropa) a vysoký dopyt po komoditách sa môže oslabiť v porovnaní s dopytom po službách, keď sa ekonomiky „normalizujú“ a vrátia sa k vzorcom spotreby pred pandémiou. Na konci XNUMX. štvrťroka sa CNH zdá byť príliš silný.

Všetky predpovede Saxo sú k dispozícii na tejto adrese.