Urýchli Federálny rezervný systém znižovanie?

Včera sa v USA oslavoval Deň vďakyvzdania. Preto bolo obchodovanie na americkej burze uzavreté. Predvčerom sme spoznali veľké množstvo makroekonomických údajov, vrátane publikácií z trhu práce. V posledných šiestich mesiacoch sa osobitne podrobne venujeme otázke žiadostí o podporu v nezamestnanosti a dávok v nezamestnanosti. To je preto, že Federálny rezervný systém osobitnú pozornosť (v kontexte vykonávanej menovej politiky) venuje zamestnanosti. V dnešnom článku si rozoberieme šance na ohlásenie zrýchlenia v decembri zúženie (zvýšenie limitov) a vplyv týchto opatrení na infláciu.

Zotavenie - nevyhnutná podmienka

Počas posledných dvoch zasadnutí Fed kládol dôraz najmä na oživenie ekonomiky ako nevyhnutnú podmienku na udržanie spomalenia tempa nákupov aktív (tapering). Rada nechala otvorené dvere, aby v prípade potreby zastavila znižovanie (postupujúce spomalenie) s tým, že ekonomika potrebuje ďalšiu fiškálnu stimuláciu.

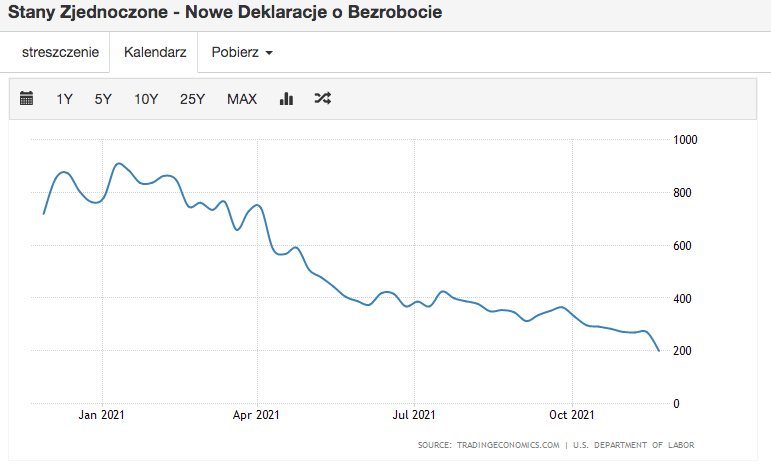

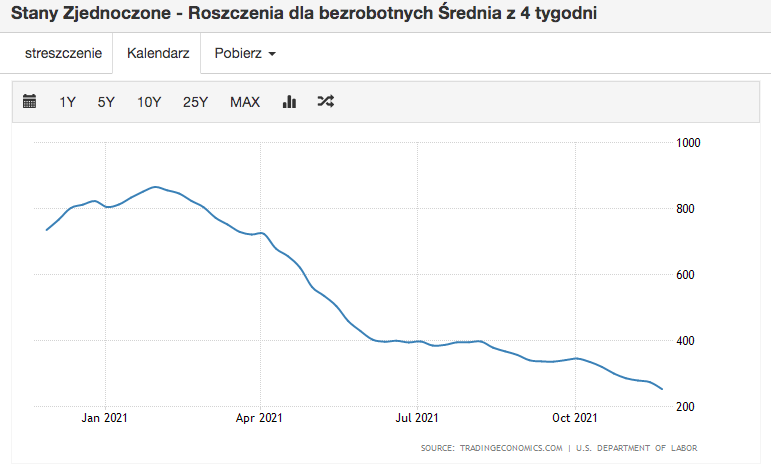

Trh práce bol jedným z prvkov ekonomiky, ktorý pandémiou najviac utrpel. Z toho vyplýva taký veľký tlak zo strany centrálnej banky, aby sa vrátila do zdravého stavu. Bez toho, aby sme sa teraz zaoberali vzťahom medzi trhom práce a ekonomikou ako celkom a procesmi ponuky/dopytu, ktoré formuje, zamerajme sa na nominálne hodnoty zamestnanosti. Ako je znázornené v dvoch vyššie uvedených grafoch (oba majú ročné rozpätie) Nové hlásenia o nezamestnanosti aj žiadosti v nezamestnanosti (priemer 4 týždňov) sú najnižšie v analyzovanom rozmedzí (rok). Trh práce sa prakticky vrátil na úroveň pred pandémiou. Preto možno konštatovať, že jeho štruktúra je dostatočne dobrá na to, aby sa v zúžení nielen pokračovalo, ale aby sa aj zintenzívnilo.

Ďalším problémom je sezónnosť tohto zamestnania. Mnohí analytici investičných bánk uvádzajú, že štatisticky obdobie pred prázdninami vykazovalo historicky nižšiu nezamestnanosť (a ďalej dávky a žiadosti). Bude sa to brať do úvahy na decembrovom stretnutí rezervy? Myslím, že môže byť. Powell bol v posledných štvrťrokoch prehnane opatrný. Preto sa prikláňam skôr k scenáru, v ktorom naznačí, že na trhu práce došlo k výraznému zlepšeniu, ale treba to sledovať v ďalších čítaniach.

Vysoká inflácia je predpokladom oživenia

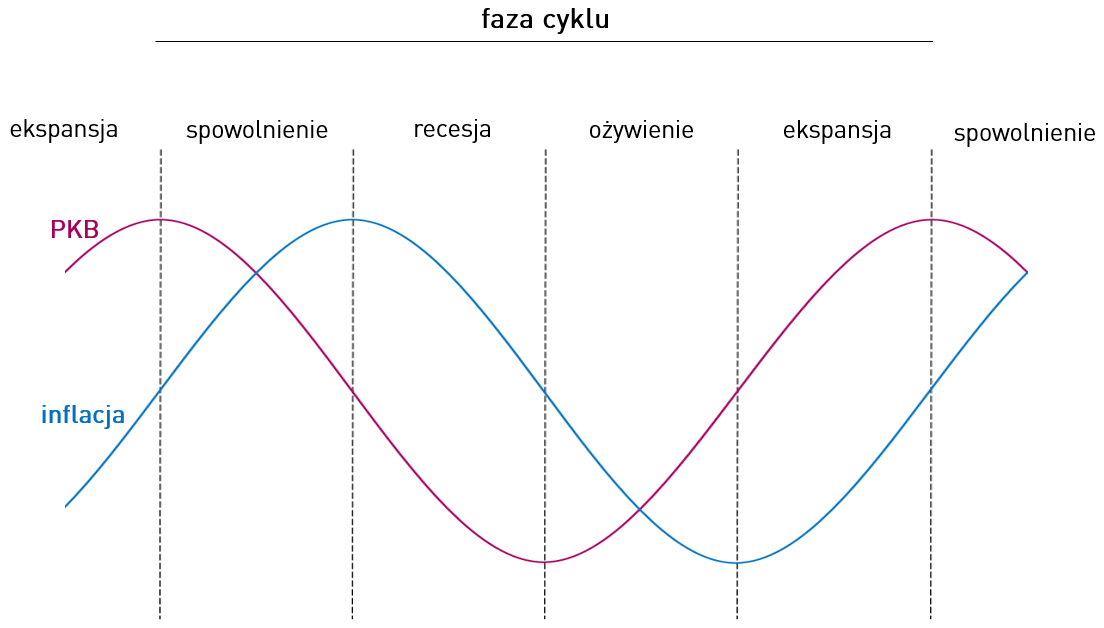

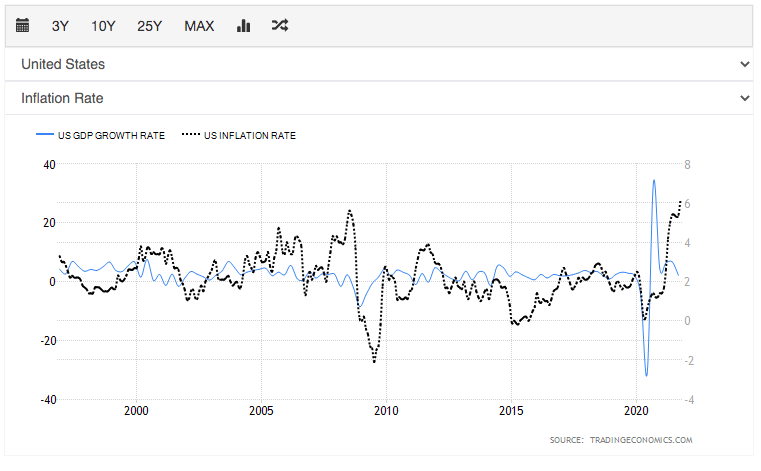

Ak sa na infláciu a ekonomický rast pozrieme čisto modelovo a čisto technicky, skúsme určiť, kde (v akej fáze cyklu) sa teraz nachádzame. Aby bola analýza trochu jednoduchšia, zvážime dva grafy. Prvý model, druhý „reálny“, v ktorom porovnávame infláciu s mierou ekonomického rastu v USA.

Pri pohľade len na modely sa dá povedať, že sme stále vo fáze medzi spomalením a recesiou. Nie sme za nami vrchol inflácie, možno povedať, že v ekonomike je stále prítomné vysoké tempo rastu cien. Hodnoty dynamiky za 3. štvrťrok v USA ukazujú klesajúci trend. O akej obnove teda hovoríme?

Pri odpovedi na túto otázku treba povedať, že účinky zmien zavedených v menovej politike sa odsúvajú. Samozrejme, treba počítať s krátkodobými faktormi, ktoré môžu vyššie spomínané efekty do istej miery maskovať (ako v prípade PLN, ktorý je po dvoch výdatných nárastoch a v súčasnosti stále viac a viac znehodnocuje v pomere do USD a EUR).

Skreslený vzťah inflácie - HDP

V predchádzajúcom odseku sme porovnali reálny trh s modelovým modelom ekonomickej situácie. Na prvý pohľad je všetko správne. Máme vzorec, ktorý zapadá do fázy spomalenia/recesie. Chcel by som, aby bolo všetko také triviálne, aby sme priradili jeden vzor k vzoru a boli schopní určiť, kde (ekonomicky) sme teraz. Problém je, že priebeh každej krízy až do pandemickej krízy bol veľmi podobný. „Generátorom krízy“ bol buď finančný trh, alebo reálna ekonomika. Kríza Covid je však úplne iná. V prvom prípade sme zvyčajne pozorovali kolaps dopytu, čo malo za následok zníženie zamestnanosti a miezd spolu s poklesom reálnych príjmov domácností.

Bez analýzy nadmerného počtu ukazovateľov vidíme, že osobný disponibilný príjem sa nielenže počas krízy COVID nezastavil (nehovoriac o neustálom poklese), ale zaznamenal aj výrazné nárasty. Vysvetľuje to obrovská dotlač, anomália emisných kvót a početné fiškálne opatrenia. Nikdy predtým sa nevytlačilo toľko USD v takom rozsahu a za taký krátky čas ako v roku 2020. Napriek uzavretiu a prideľovaniu ponuky podnikmi sa strana dopytu nevyčerpala (kvôli veľkým dostupným peňažným zdrojom), ale bolo odložené v čase, čo teraz pozorujeme (prostredníctvom údajov o inflácii).

Zrýchli sa zužovanie?

Ak zhrnieme vyššie uvedené, existuje veľká šanca, že do konca tohto roka sa zužovanie urýchli. Stále pozorujeme silný spotrebiteľský dopyt a pred nami je Santa Claus Rally a predvianočné nákupy. Je pravda, že údaje z tohto obdobia sa dozvieme až v januári. Avšak po skutočnosti, že kríza COVID bola silným spomalením, čo oneskorilo dopyt v čase, má FED veľký priestor na odloženie zvýšenia a na neutralizáciu uvoľnenej menovej politiky postupným znižovaním. S takými vysokými údajmi o inflácii, ktoré v dôsledku predprázdninového obdobia nebudú vykazovať známky stagnácie/spomalenia, existuje veľká šanca, že Federálny rezervný systém podporí znižovanie nákupom ešte menšieho množstva dlhopisov z trhu.

Zanechať odpoveď