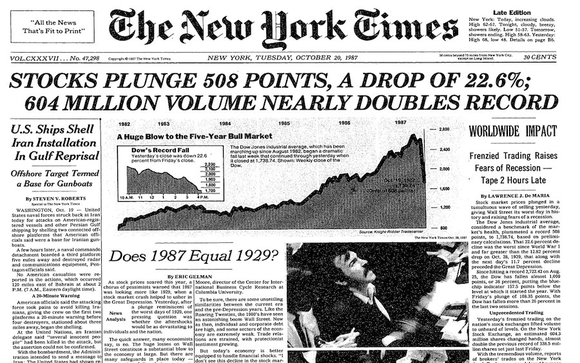

Čierny pondelok, alebo ako vyzerala panika na burze v roku 1987

19. októbra, t.j. Cskorý pondelok bol pre „býkov“ v 19. rokoch najtraumatickejším zážitkom. Bol to deň, kedy sa odohrali najväčšie prepady v histórii mnohých búrz (vrátane Spojených štátov amerických, Hongkongu). V pondelok 1987 kurz Index Dow Jones Industrial Average 30 (DJIA) klesla o 508 bodov, t.j. o 22,6 %. Pád vyvolal u mnohých analytikov obavy o udržateľnosť ekonomického rastu. Krach v roku 1987 zasiahol každú z 23 veľkých búrz na svete. V dolárovom vyjadrení sa osem trhov prepadlo medzi 8 % a 20 %. Z malajzijskej burzy, Mexiko a Nový Zéland strata medzi 30 % a 39 %. Taktiež tri burzy klesli o viac ako 40 % (Hongkong, Austrália, Singapur). Z vyspelých búrz bola najmenej zasiahnutá Viedeň (-11,4 %). Na druhej strane bol Hongkong (-45,8%). Najviac panikári novinári a analytici dokonca spomenuli opakovanie Veľká depresia (1929). V dnešnom texte si predstavíme veľký boom 80. rokov, ktorý skončil v roku 1987. Pokúsime sa nájsť odpoveď na to, čo bolo hlavným dôvodom takýchto veľkých prepadov, ktoré sa odohrali 19. októbra.

Predohra býčieho trhu - kríza 1982

Začiatok 80. rokov bol pre americkú ekonomiku veľmi ťažký. V marci 1980 bola inflácia 14,8 %. Na nápravu problému inflácie bol v auguste 1979 vymenovaný za predsedu Federálna rezervná banka založená Paul Volckerktorý bol považovaný za „jastraba“. Zvýšenie úrokových sadzieb pomohlo znížiť infláciu. Úroková sadzba bola zvýšená na viac ako 20%. Sprísnenie menovej politiky pomohlo obmedziť infláciu, ale spôsobilo aj spomalenie ekonomiky. To zase spôsobilo zvýšenie nezamestnanosti. Vrchol ekonomického útlmu nastal na prelome novembra a decembra 1982. Celoštátna miera nezamestnanosti presiahla 10,8 %. Bola to najvyššia miera nezamestnanosti od Veľkej hospodárskej krízy. Obzvlášť ťažko zasiahnuté boli tieto štáty: Michigan (16,4 %), Západná Virgínia (20,1 %) a Alabama (15,3 %). Na jar 1983 hlásilo až 30 štátov dvojcifernú nezamestnanosť.

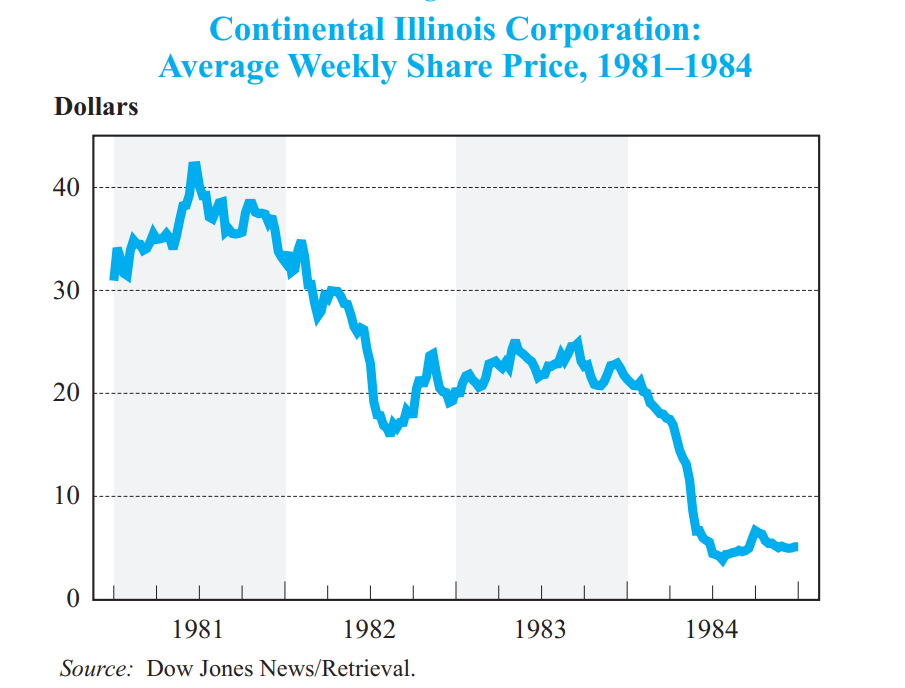

Kríza v roku 1982 spôsobila problémy aj v bankovom sektore. V roku 1983 v dôsledku ťažkej finančnej situácie skrachovalo 50 bánk. Na druhej strane FDIC (Federal Deposit Insurance Corporation) oznámil, že 540 bánk "Môže mať problémy". Problémy bankového sektora prešli v roku 1984 záchranou Continental Illinois Bank ad Trust Company, ktorá mala aktíva vo výške 45 miliárd dolárov. V roku 1981 bola 7. najväčšou bankou v USA. Pre porovnanie, najväčšia banka od čias Ameriky mala v tom čase aktíva 118 miliárd dolárov.

Zdroj: FDIC.gov

Počas prvých mesiacov roku 1984 sa hovorilo o veľmi zlej finančnej situácii banky. 9. mája 1984 agentúra Reuters požiadala banku o komentár k fámam, že je na ceste k bankrotu. Bankový run oslabil likviditu banky. V dôsledku toho musel Continental 11. mája požiadať Fedu o pôžičku vo výške 3,6 miliardy dolárov. Bolo to však len dočasné riešenie. FDIC prišiel na pomoc a požičal si 2 miliardy dolárov spolu so svojimi partnermi. FDIC má zároveň garantované vklady až do výšky 100 000 USD. Hľadal sa kupec, no nepodarilo sa. Nakoniec, po dvoch mesiacoch, bol predstavený plán na nákup zlých úverov v hodnote 4,5 miliardy dolárov od banky. Ako vidíte, mechanizmus TBTF (to big to fail) bol známy ešte pred krízou v rokoch 2007-2009.

Problém sa však netýkal len bankového sektora. Problémy mali aj družstevné záložne. Problém so zlými úvermi spôsobil, že súvahy mnohých úverových družstiev boli hrozné. Zlé úvery boli výsledkom hospodárskeho poklesu a vysokých úrokových sadzieb. Boli dve riešenia: vyhlásenie konkurzu alebo nútené fúziektoré kupovali čas. V rokoch 1980 až 1983 sa zrútilo 118 úverových družstiev s majetkom v celkovej výške 43 miliárd dolárov. Súťaž prevzala vyše 700 pokladníc. Kríza na pokladniach trvala do roku 1989, teda do zavedenia zákona o vymáhaní a vymáhaní z roku 1989.

Hossa 1982-1986

Slabé makroekonomické prostredie však nezastavilo akciové trhy, ktoré sú veľmi bežné "Sme pred ekonomikou". Takže v čase, keď sa americká ekonomika spamätávala z krízy, americký akciový trh zažíval boom. O čom to bolo? USA začali kontrolovať mieru inflácie, čo im umožnilo začať cyklus znižovania úrokových sadzieb. V dôsledku toho investori očakávali pokles nákladov na úvery, čo by povzbudilo spoločnosti investovať a zvýšiť zamestnanosť. Nezamestnanosť sa začne znižovať, čo zlepší ekonomickú situáciu domácností. Investori preto predpokladali nárast maloobchodných tržieb, čo sa premietne do zlepšenia finančných výsledkov. Za tieto 4 roky vzrástol Dow Jones Industrial Average o viac ako 135 % (od augusta 1982 do decembra 1986).

Začiatkom roku 1987 sa zdalo, že boom bude pokračovať. Do 26 index S&P 500 vzrástol o 38 %, kým DJIA o približne 40 %. Boli to fenomenálne miery návratnosti. Americkí investori boli naplnení optimizmom, čo sa prejavilo aj na ocenení firiem. Pomer ceny a zisku pre index S&P 500 bol nad 20. Bol to najvyšší ukazovateľ za posledných 25 rokov. Dá sa povedať, že ocenenia boli ambiciózne, pričom trh predpokladal, že rýchly rast tržieb, ziskov a cash flow bude pokračovať aj v nasledujúcich rokoch. Ak by spoločnosti nedosiahli predpokladanú mieru rastu, bolo by možné hlboké prehodnotenie.

Príčiny a história havárie v roku 1987

Moderné hedgingové stratégie

V 80. rokoch XNUMX. storočia došlo aj k dynamickému rozvoju „automatických“ portfóliových stratégií. Začínajúca informatizácia poskytla výpočtovú schopnosť na bezprecedentnej úrovni. Informatizácia sa dostala aj do finančného sveta. Stratégie neboli príliš sofistikované. Obľubu si získaval tzv automatické poistenie peňaženky. Stratégia podporovala nákup akcií za hotovosť, keď ceny akcií rástli, a predaj akcií, keď ceny klesali. Novinkou bolo využívanie futures kontraktov ako náhrady za predaj akcií. Odteraz, keď akcie klesali, manažér kupoval krátku pozíciu v indexových futures (známych ako predajné kontrakty). Keď došlo k nárastu, krátke pozície boli uzavreté. Tento spôsob riadenia pozícií sa páčil najmä finančným inštitúciám, ktoré chceli pomocou hedgingových stratégií „poraziť trh“.

Tesne pred haváriou

Začiatok problémov sa nezdal až taký hrozný. Koncom augusta 1987 sa trh korigoval o 10 %. Poklesy boli krátke a trvali asi mesiac. Vyzeralo to na zdravú korekciu, podobná prebehla v apríli toho istého roku. Po dočasnom poklese investori obnovili nákupy. 2. októbra vzrástol Dow Jones Industrial Average na 2 662 bodov (3 % pod vrcholom). Bykom však nemal dostatok síl na ďalšie zvyšovanie. Ponuková strana začala získavať výhodu. To viedlo k tomu, že index bol stlačený pod dôležitú podporu, ktorá bola najnižšia z 22. septembra. To povzbudilo obchodníkov, ktorí sledujú trend, otvárať krátke pozície vo futures a predávať akcie. Dôvody kvapiek boli okrem iného sklamaná správa o obchodnom deficite USA. Bolo to väčšie ako prognózy. Investori a analytici očakávali, že FED sa môže rozhodnúť zvýšiť úrokové sadzby, aby obmedzil tlak na znehodnotenie dolára. 15. októbra 1987 (štvrtok) došlo k prudkému výpredaju akcií a dlhopisov. Predaj akcií bol z veľkej časti spôsobený automatickými transakciami pokrývajúcimi portfólio.

V piatok 16. októbra pokračoval akciový výpredaj. Obzvlášť problematické boli automatické transakcie "ochrana" peňaženku. O čom to bolo? Predaj futures kontraktov mal za následok pokles forwardových cien. V dôsledku toho bol rozdiel medzi hotovostným a termínovým ocenením. Spoločnosti vystupujúce ako rozhodcovia sa snažili využiť tento rozpor. Kupovali futures kontrakt a zároveň predávali kôš akcií, ktorý mal reprezentovať výkyvy indexu (napr. S&P 500). Ponuka akcií prinútila systémy ešte viac znížiť svoju expozíciu na akciovom trhu. Piatok bol pre investorov na akciovom trhu veľmi ťažký. Index DJIA klesol o 108 bodov. Išlo o najväčší bodový pokles indexu v histórii. Veľký pokles povzbudil retailových investorov k predaju podielových listov fondu. Mnohé stratégie zároveň generovali objednávky po piatkovej relácii "Zaisťovacie portfólio". Trh bol na konci týždňa veľmi nervózny. Olej do ohňa však do víkendového prejavu pridal minister financií James A. Baker. V rozpore s očakávaniami trhu spomenul, že vláda a Federálny rezervný systém nebudú zasahovať na menovom trhu, aby posilnili dolár. To znamenalo, že vláde a Fedu oslabenie dolára nevadilo. Dá sa to vysvetliť tým, že slabší dolár znamená konkurencieschopnejší export, ktorý zlepší obchodnú bilanciu USA. Rozhovor však namiesto zníženia neistoty priniesol investorom viac otázok. V dôsledku toho bol pondelok veľmi „červený“. To, čo sa stalo 19. októbra, však prekonalo očakávania aj tých najdivokejších medveďov.

Havária 1987

pondelok

Keď sa zdalo, že piatkové stretnutie bolo pre býkov tragické, v pondelok 19.10 povedal jednoducho "Chyť moje pivo". Pondelok začal problémami s otvorením burzy. Nebolo to kvôli technickým problémom, ale kvôli nerovnováhe medzi pokynmi na predaj a nákup (dominoval predaj). O 10:00 takmer 100 spoločností zahrnutých do indexu S&P 500 nemalo otváraciu cenu. Na druhej strane sa termínový trh otvoril po veľkom poklese. Po otvorení peňažný trh pokračoval v poklese. Nervozita však stúpla po oznámení šéfa SECže "Kóty akcií môžu byť dočasne pozastavené". Ako vždy v takejto situácii nenastáva upokojenie nálad, ale väčšia panika.

Za zmienku tiež stojí, že obchod na americkom trhu bol veľmi koncentrovaný. Najväčší podiel na obrate mali veľké finančné inštitúcie. Stačí to spomenúť 10 najlepších predajcov futures kontraktov sa podieľalo 40 % na obrate. Problém bol v tom, že trhu došla likvidita (teda kupujúci). Panika spojená s túžbou „znížiť straty“ a zabezpečiť portfólio viedla k drastickému výpredaju. Index Dow Jones Industrial Average 30 zakončil deň v mínuse 508 bodov. To znamenalo pokles o 22,6 %. Bola to najhoršia seansa v histórii newyorskej burzy.

Index je však v skutočnosti priemerom vybraných kótovaných spoločností. Výpredaj sa preto dotkol veľkých podnikov, ktoré mali stabilnú finančnú situáciu. Boli tam príležitosti na trhu. Napríklad Kapitalizácia McDonald's klesla o 16,5 %, P&G o 27,7 % a Coca-Cola o 24,5 %.

Problém nastal aj u investorov, ktorí využívajú pákový efekt. Prudké poklesy postavili mnohých kupcov akcií na úver do veľmi ťažkej situácie. Po tom, čo sa v pondelok schôdza skončila, prišli veľké výzvy na doplnenie zábezpeky, tzv "Výzva na maržu".

Zdroj: reddit.com

utorok

Na upokojenie nálady na trhu pred otvorením utorňajšieho zasadnutia Fed oznámil, že poskytne likviditu na ochranu stability finančného systému. Slová išli do práce. 20. október Fed prostredníctvom operácií na voľnom trhu vložila do bankového sektora 17 miliárd dolárov. Po dočasnom odraze však nastal návrat k poklesom. Na vrchole paniky boli pozastavené kotácie derivátov na burzách CBOE a CME. Situácia sa začala zlepšovať po tom, čo viac ako 600 spoločností oznámilo plán spätného odkúpenia akcií. Firmy zistili, že tento dar z trhu využijú na nákup akcií pod ich vnútornú hodnotu.

Prudké poklesy znamenali, že čoraz viac hlasov sa ozývalo o opakovaní krízy z roku 1929. Nič také sa však nestalo. O dva roky neskôr dosiahli indexy nové maximá. A veľký boom sa skončil až v XNUMX. storočí. S prasknutím technologickej bubliny.

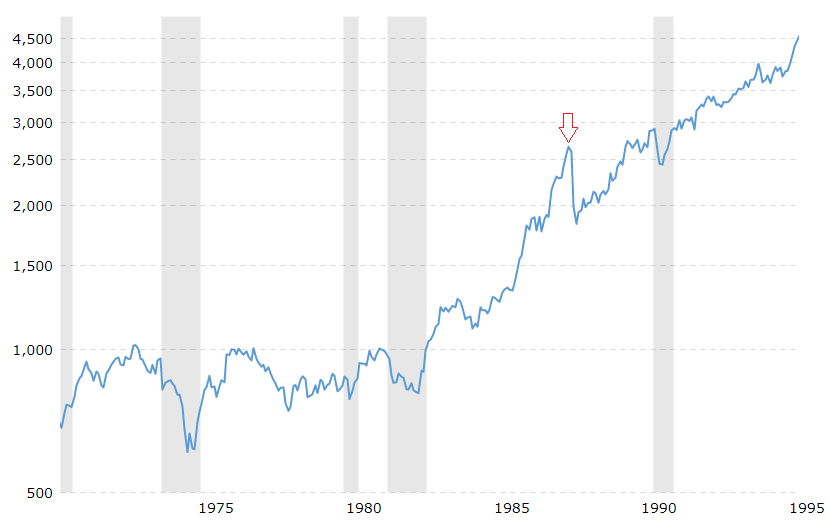

Indexový graf DJIA 30. Zdroj: macrotrends.net

Havária v roku 1987 a Japonsko

Veľmi zaujímavým príkladom je Japonskoktorá bola koncom 80. rokov v období veľmi dynamického rastu. Akciový trh aj trh s nehnuteľnosťami rástli. Čoraz viac komentátorov spomínalo, že Japonsko čoskoro predbehne Spojené štáty a stane sa najväčšou ekonomikou sveta. V Japonsku sa nehoda odohrala v utorok. Dôvodom bol časový rozdiel medzi USA a Japonskom. Následky krachu však boli oveľa miernejšie ako na americkej burze. Len po 5 mesiacoch sa Nikkei spamätal z havárie. Pre porovnanie, americkí investori si museli počkať do roku 1989. Stojí za zmienku, že index Nikkei skončila v roku 1987 nárastom o 15,3 % (r/r). Bol to teda desiaty rok po sebe, kedy index ukončil rok "pozitívny". V konečnom dôsledku sa veľký boom na japonskej burze skončil prasknutím bubliny na miestnom realitnom trhu. Stalo sa tak necelé tri roky po havárii v roku 1987.