Čierny štvrtok – 4 roky od zásahu SNB. Čo nás to naučilo?

Ak obchodujete aspoň štyri roky, určite si pamätáte na 15. január 2015. Presne dnes je to XNUMX. výročie pamätného "Čierny štvrtok". Čo nás táto udalosť naučila? Čo sa zmenilo v štruktúre maloobchodného trhu aj v našich mysliach?

Čierny štvrtok – čo sa vtedy stalo

15. január je pre obchodníkov rovnako dôležitý ako 11. september pre Američanov. Ak je vaša investičná stáž kratšia ako 4 roky, je šanca, že neviete, čo sa deje. Preto vás najprv v krátkosti oboznámime s touto situáciou – nie z teoretického, ale z praktickejšieho hľadiska.

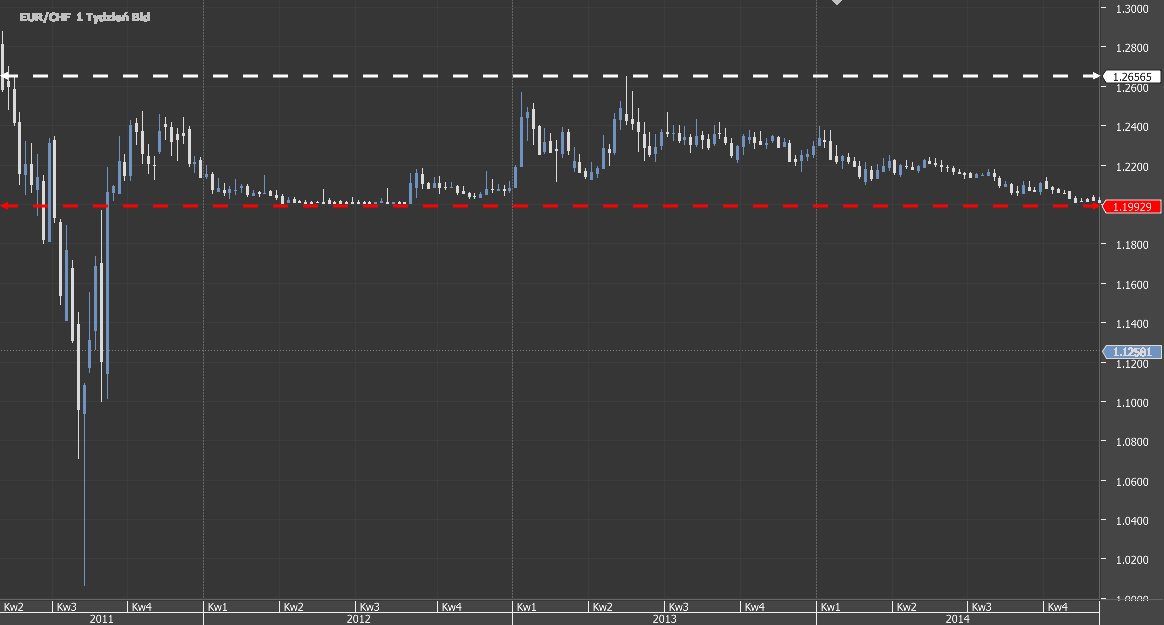

Viac-menej od októbra 2007 do augusta 2011 sme v pároch s frankom, hlavne USD/CHF a EUR/CHF, zaznamenali veľmi silný klesajúci trend. V prípade páru EUR / CHF hovoríme o zľave 40 %. Zhodnocovanie švajčiarskej meny bolo pre švajčiarsku ekonomiku mimoriadne nepriaznivé. Švajčiarska centrálna banka (SNB) si v tejto chvíli povedala „dosť“, ohlásila intervenciu na pároch s CHF a držala kurz na uzde, teda okolo 1,20 za EUR/CHF. Správa bola jednoznačná – už žiadne špekulácie nepriaznivé pre ekonomiku.

EUR / CHF v silne klesajúcom trende. Zľava -40% za 4 roky.

V dôsledku toho počas celého roka 2012 maximálna amplitúda výkyvov výmenného kurzu EUR/CHF nepresiahla 2 %. Pri pokuse vytiahnuť kurz nahor sa vždy poslušne rýchlo vrátil dolu kopcom. Ale aj to sa stalo pokušením pre špekulantov. Keďže sadzba nemôže klesnúť nižšie, teoreticky je možný len jeden smer – stačí trocha trpezlivosti. Stagnácia pokračovala, čo podporilo akumuláciu ďalších dlhých pozícií so Stop Loss pod 1,20. Vyzeralo to ako recept na ľahký zisk. Stačí nakúpiť okolo 1.2000 a počkať, kým kurz milostivo naskočí "nešťastný" 0,5 %. Ako sa ukázalo, len dovtedy a viac sa to už nemôže mýliť.

Výmenný kurz EUR/CHF v roku 2012

SNB mení názor. Alebo možno dáva lekciu?

Nedlho predtým SNB vydala vyhlásenie, že hranicu 1.20 EUR/CHF bude neobmedzene brániť všetkými dostupnými prostriedkami. Držitelia dlhých pozícií by sa mohli cítiť ešte istejšie, čo by pravdepodobne mohlo viesť k tomu, že si vyberiete viac dlhých.

Prišiel však taký deň. Tento deň. Dňa 15. januára 2015 o 10:30 vydala švajčiarska banka vyhlásenie, že mení názor, "Uvoľňuje výmenný kurz franku" a prestáva zasahovať. Nedostatok podpory pre kurz v tejto situácii môže znamenať len jedno – obrovské prepady a uvoľnenie mnohých, mnohých stop lossov. Tak sa aj stalo. Za prvých päť minút kurz klesol o 15%, čiže o cca 1800.0 pips, aby sa o chvíľu neskôr vrátil o 13%. Ďalších 15 minút je obrovský výkyv a zľava ďalších 23%.

Graf EUR / CHF, 5 minút. Sloboda výmenného kurzu franku zo strany SNB

Celkovo sa výmenný kurz EUR/CHF oslabil o 29 %, čiže o približne 3500.0 20 pips len za XNUMX minút. Samotná tabuľka vyzerá dosť... abstraktne :-). Najmä ak sa pozorne pozrieme na časovú os a ceny.

Čo sa zmenilo po 15. januári

Sledovali ste vtedy trh? Potom si určite presne pamätáte, čo ste cítili. Na to, aby ste zažili tieto emócie, ste nemuseli byť otvorení. Ak je váš služobný vek kratší, pravdepodobne vás niečo napadlo "Ako si mohol byť taký naivný a hrať sa na výšinách?" lub "Stačilo byť krátky, aby sme zarobili majetok!" - o tom za chvíľu.

Zamyslime sa, čo vlastne zmenilo toto podujatie z pohľadu 4 rokov.

Nedostatok dôvery

V živote je istá len smrť a dane. Príslovie staré ako svet, no aktuálne. Centrálna banka, a nie hocijaká, ale hlavné mesto financií – Švajčiarsko – vyhlásilo, že bude zasahovať až do konca. Medzitým mnohí tušia, že išlo len o chytrú hru, pokus o peniaze špekulantov. V tejto súvislosti sme nevykonali žiadne vyšetrovanie. Jediné, čo je známe, je, že myseľ sa zmenila náhle a o 180 stupňov. Ak to ešte neviete, neverte bankárom.

V živote je istá len smrť a dane. Príslovie staré ako svet, no aktuálne. Centrálna banka, a nie hocijaká, ale hlavné mesto financií – Švajčiarsko – vyhlásilo, že bude zasahovať až do konca. Medzitým mnohí tušia, že išlo len o chytrú hru, pokus o peniaze špekulantov. V tejto súvislosti sme nevykonali žiadne vyšetrovanie. Jediné, čo je známe, je, že myseľ sa zmenila náhle a o 180 stupňov. Ak to ešte neviete, neverte bankárom.

Uvedomenie si rizika

Táto udalosť nás upozornila na riziko, s ktorým sa stretávame. V prípade franku to bolo otvorene zverejnené. Obrovskú volatilitu spustil rozsudok jedného muža. Za touto vetou sa skrývali dôsledky pre trh a trh (či skôr jeho účastníci) to museli rýchlo pretrpieť.

Mnoho investorov si rýchlo uvedomilo, čo trhy s pákovým efektom skutočne sú, aká je miera rizika, nemôžete si byť 100% istí a že rozsah rizika môže byť obrovský. Žiaľ, niektorí sa o tom dozvedeli tvrdou cestou, nielen vymazaním účtu na nulu, ale aj vážnym prečerpaním.

Obmedzenia makléra

Dalo by sa očakávať, že Forex trh, ktorý je propagovaný ako trh s obrovskou likviditou (aspoň z pohľadu bežného obchodníka), takéto problémy nemá. A aj tak. Sprostredkovateľská infraštruktúra a prístup k likvidite boli podrobené vážnemu testu. Počet spustených čakajúcich objednávok, pokračujúce pokusy o ich úpravu a narušenie likvidity u ich dodávateľov viedli k mnohým problémom:

- spready vyleteli na astronomické hodnoty – od 1.0-2.0 pips až po niekoľko stoviek.

- servery boli preťažené - niektoré spoločnosti zastavili obchodovanie na niekoľko desiatok minút.

- likvidita bola tak rozptýlená, že v grafoch postupné tiky tiekli niekoľko stoviek pipov od seba.

- v grafoch sa vytvorili obrovské medzery.

- boli veľké problémy s otváraním a zatváraním pozícií.

- Nevybavené objednávky zadané pred zásahom boli realizované s výraznými sklzmi.

Stručne povedané: makléri neboli na takéto udalosti pripravení, pretože sa prakticky nevyskytujú. Ale aj tak sa vyskytli. A môžu sa objaviť aj v budúcnosti. V praxi sa ukázalo, že aj pri vedomí toho, čo sa deje a pri zaujatí krátkej pozície na pároch xxx / CHF, či už „hot“ alebo dopredu, bolo v takýchto podmienkach veľmi ťažké dosiahnuť zisk *.

* Dokonca aj niekoľko dní po 15. januári sa vyskytli prípady opravy uzatvorených transakcií. Ziskové pozície boli zrušené a dokonca premenené na straty. Tým argumentovali makléri "Úprava v dôsledku uzatvorenia transakcií za ceny, ktoré sa v skutočnosti neuskutočnili".

Na predpisoch záleží

Zásah SNB spôsobil problémy nielen obchodníkom, ale aj maklérom. Najlepšie sa o tom presvedčili zákazníci vtedajšieho Alpari UK (vrátane mňa). V dôsledku turbulencií na pároch s CHF, a nielen, obrovský rozsah klientskych debetov, ktoré nebolo možné efektívne a rýchlo vymáhať, viedol k narušeniu fungovania tohto brokera. Spoločnosť Alpari UK skrachovala.

Garančný fond Spojeného kráľovstva fungoval dobre, ale chvíľu trvalo, kým sa finančné prostriedky vrátili späť. Finančné prostriedky do 100 50 GBP boli garantované na 000 %.

Zranených maklérov bolo viac. Skrachoval aj Excel Markets. FXCM stratila viac ako 200 miliónov dolárov a IG Group stratila 30 miliónov libier (viac sme prebrali v tomto článku). Časom sa ukázalo, že čudnou zhodou okolností aj slávny IronFX začal mať onedlho problémy s výbermi.

Pomerne málo firiem deklarovalo, že nepociťuje dôsledky zásahu SNB. Vybraní makléri sa ako gesto dobrej vôle rozhodli odpísať dlhy vzniknuté na účtoch klientov.

Táto situácia však ukazuje, že na výbere brokera záleží. A keď už nie brokera, tak aspoň predpis, podľa ktorého funguje. Nevieme predvídať kroky centrálnych bánk alebo klientov daného subjektu, ale vieme sa poistiť výberom veľkej, stabilnej a riadne regulovanej spoločnosti.

Regulačné zmeny a debety

Problém s likviditou, SL sklzy, oneskorené zastavovacie mechanizmy, veľký pákový efekt používaný vo veľkej miere. To všetko nepochybne prispelo k tomu, že v niektorých prípadoch vznikali obrovské prečerpania na účtoch klientov presahujúce aj milión zlotých.

Problém s likviditou, SL sklzy, oneskorené zastavovacie mechanizmy, veľký pákový efekt používaný vo veľkej miere. To všetko nepochybne prispelo k tomu, že v niektorých prípadoch vznikali obrovské prečerpania na účtoch klientov presahujúce aj milión zlotých.

Vlna debetov vyústila do nápadov regulátorov, ako znížiť riziko a rozsah strát pre maloobchodníkov. Tieto myšlienky už fungujú, ale dá sa s istotou predpokladať, že práve dopady zásahu SNB pritiahli pozornosť finančných regulátorov a upozornili ich na rozsah hrozby. Ako prvý vystrelil Poľský úrad pre finančný dohľad (KNF), ktorý v júli toho istého roku obmedzil pákový efekt na 1:100. Až neskôr sa začali objavovať myšlienky z Európskej únie.

Z pohľadu európskych regulátorov je riziko obmedzené. V EÚ je momentálne maximálna páka pre USD / CHF 1:30, zjednotili sa úrovne Stop-Out a prečerpania sa maloobchodníci neboja (zavedenie povinnej ochrany záporného zostatku).

Pufovanie v chlade

Pred 15. januárom by som vedel spočítať na prstoch jednej ruky, koľko maklérov myslelo vážne teoretické hrozby, teda tie, ktoré sa môžu a nemusia vyskytnúť. Mám tým na mysli budúce udalosti na trhu, ktoré môžu spôsobiť neistotu, nadpriemernú volatilitu a narušenie likvidity. Máloktorý maklér sa v takýchto momentoch rozhodol interne obmedziť páku alebo v krajnom prípade zmraziť obchod s vybranými nástrojmi. A pripomeňme, že v tých časoch bol ľahko dostupný pákový efekt 1:100, 1:200 a dokonca aj 1:500.

Lepšie na tom neboli ani obchodníci, ktorí na spomínané preventívne akcie niekoľkých maklérov reagovali rozhorčene "Ako to môžeš robiť ?!". Teraz sa ukazuje, že nielen to "môžeš", Z "je potrebné".

A toto je cesta, ktorou sa uberajú prakticky všetci retailoví makléri. Obmedzenie pákového efektu pre nástroje, ktoré môžu dočasne niesť vyššie investičné riziko, je štandardom. Kvôli americkým voľbám či referendu o brexite máme teraz v takýchto chvíľach na hlavné menové páry páku dokonca 250 krát (!) menšie ako pred 4 rokmi.

Sčítanie

Môže sa zopakovať udalosť spred 4 rokov? Samozrejme. Bude sa to opakovať? Nie je známe. Tento scenár sa môže vyskytnúť na akomkoľvek nástroji. Dalo sa to predvídať? Podľa niektorých bol zásah SNB dokonca zrejmý (určite si prečítajte: "Dalo sa zarobiť na masakre vo švajčiarskych frankoch?").

Poučme sa z histórie. Nech sú naše kroky zamerané na znižovanie a kontrolu rizika, nie na jeho eskaláciu. Premýšľajme, analyzujme, nenechajme so sebou manipulovať.

Veľa šťastia!