Čínsky trh s nehnuteľnosťami – všetko, čo o ňom potrebujete vedieť

Nedávne otrasy s čínskou spoločnosťou Evergande Group opäť upriamili pozornosť na trh s nehnuteľnosťami v Ríši stredu. Je to zaujímavý sektor. Obrovská populácia (asi 1,4 miliardy ľudí) a rýchly nárast reálnych miezd prispeli k optimistickým prognózam pre tento trh. Mestá úrovne 1 boli obzvlášť populárne (vrátane. Pekin, kantón, Šanghaj) a Tier 2. Nie všetci však boli ohľadom tohto trhu optimistickí. Už viac ako desaťročie sa počúva, že realitný trh v Číne prehráva a čaká ho korekcia. Niektorí ľudia spomínali Chinageddon, hospodársku krízu v tejto krajine, ktorá bude spôsobená prasknutím realitnej bubliny. Nič také sa doteraz nestalo.

Zdroj kantónu: www.xinhuanet.com

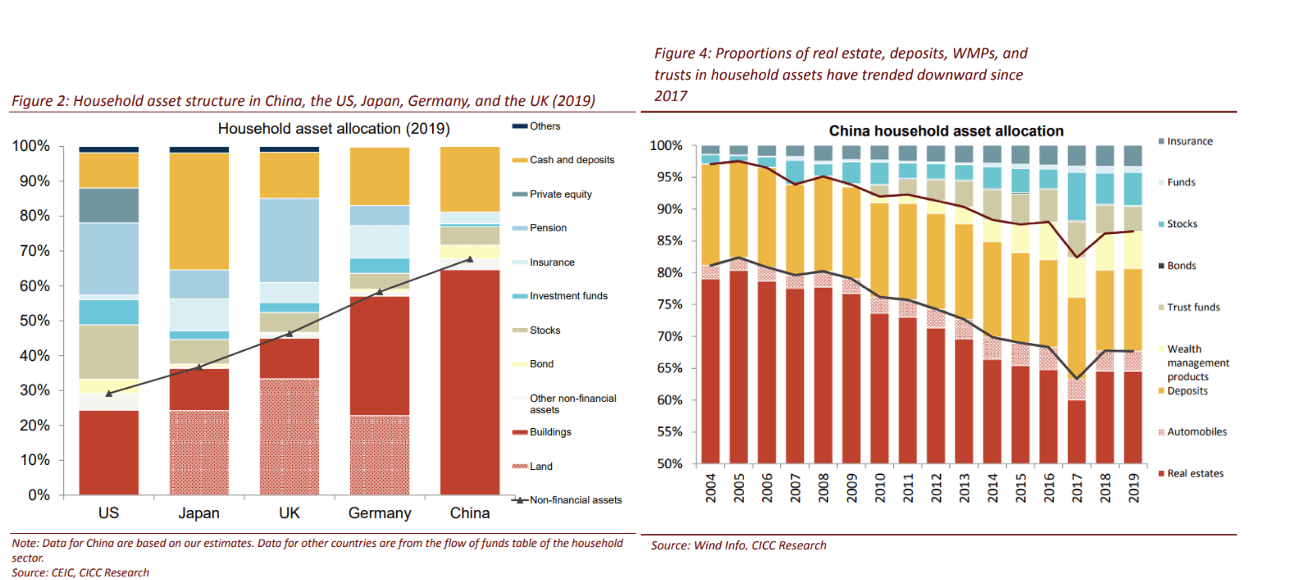

Úžasný vývoj realitného trhu spôsobil, že Čína už v mnohých štatistikách dobehla „Západ“. Napríklad priemerná obytná nehnuteľnosť na obyvateľa bola v roku 2017 približne 450 štvorcových stôp. Tento ukazovateľ je vyšší ako v Španielsku (cca 400) a porovnateľný s Francúzskom a Veľkou Britániou. Všimnite si, že HDP na obyvateľa upravený o paritu kúpnej sily je v Číne nižší ako v západnej Európe.

Ukazovateľ, ktorý vypovedá o význame trhu s nehnuteľnosťami v čínskej ekonomike je pomer realitnej aktivity k HDP. V Spojených štátoch je to okolo 17 %. Vo Francúzsku a Veľkej Británii bol vzťah medzi týmito premennými okolo 20 %. V Číne bola miera v roku 2017 29 %, čo je viac ako v Španielsku počas prasknutia bubliny s nehnuteľnosťami. Za zmienku stojí, že pomer tržieb na realitnom trhu k samotnému HDP dosiahol v roku 2019 10 %.

Z rastúceho trhu s nehnuteľnosťami profitovali aj regionálne ekonomiky. Príjmy provincie z predaja pôdy často tvorili 20-40% celkových príjmov (podľa štatistov). Vďaka tomuto zdroju mohli provincie pokryť výdavky na vzdelávanie, zdravotnú starostlivosť a infraštruktúrne projekty.

Nezabudnite si prečítať: Ako investovať do ázijských indexov? [Sprievodca]

Urbanizácia v Číne

Spolu s otvorením čínskej ekonomiky svetu prebiehal proces silnej urbanizácie. Kraje pri oceáne boli oknami do sveta. Bolo to spôsobené logistickými dôvodmi (nižšie náklady na prepravu vyvážaného tovaru) a politikou čínskej vlády, ktorá vytvorila špeciálne ekonomické zóny v pobrežných provinciách. To podnietilo rozvoj miest ako Guangzhou, Shenzhen, Shanghai a Dalian. Tým sa začalo skutočné „sťahovanie národov“. Veľa mladých ľudí z vidieka prišlo z vnútrozemia za prácou. To spôsobilo „boom“ na realitnom trhu. V roku 1982 žilo v mestách len 20 % obyvateľstva, za zmienku stojí, že v roku 1953 to bolo 13,3 %. Po transformácii ekonomiky rýchlo rástla urbanizácia. Už v roku 2005 žilo 43 % čínskych občanov v mestách. V roku 2020 bola urbanizácia 60,6 %. Za necelých 40 rokov došlo k nebývalému nárastu dopytu po nových bytoch. Profitovali z toho realitní developeri, ktorí svoje byty často predávali „na kufri“.

Zdroj: scoopnest

Mestá duchov a voľné miesta

V roku 2011 bolo v Číne približne 64 miliónov voľných miest. Voľné miesta zahŕňajú samostatné budovy aj byty v rodinných domoch. Samozrejme, je to šokujúce číslo, ale treba vziať do úvahy rozsah Číny s viac ako 1,3 miliardami ľudí. V roku 2019 bol počet voľných pracovných miest 65 miliónov. To znamenalo, že približne 20 % všetkých bytov v čínskych mestách bolo prázdnych. Pre porovnanie, v Spojených štátoch bola táto miera 7 %. Podľa profesora Gan Li z Juhozápadnej univerzity financií a ekonómie (Chegdu) sa však miera neobsadenosti pohybuje okolo 50 miliónov.

Sú tam aj pomenované miesta "Mestá duchov"ktoré sú postavené "pre budúcnosť"na podporu vládnych urbanizačných plánov. Čínska spoločnosť Baidu (majiteľ populárneho vyhľadávača v Číne) si na základe svojej online aktivity vybrala niekoľko miest, kde je miera „bydliska“ 10 % alebo menej. Ide o mestá ako Kongbashi a Tongliao. Niekedy výstavba miest vyplýva z vládnych plánov týkajúcich sa napríklad umiestnenia potenciálnych priemyselných uzlov.

Byty - obľúbené aktívum Číňanov

Pre mnohých Číňanov je trh s nehnuteľnosťami „prirodzenou voľbou“ na investovanie voľných finančných prostriedkov. Rast cien v posledných desaťročiach vytvoril presvedčenie, že ceny nehnuteľností v Číne môžu len stúpať. Investovanie na burze zároveň stále nie je veľmi populárne. Na druhej strane je ponuka dlhopisov pre individuálnych klientov obmedzená, čo vyplýva z toho, že podniky uprednostňujú využívanie bankových úverov.

Nie je teda prekvapujúce, že viac ako 60 % čínskeho majetku tvoria nehnuteľnosti. Pre mnohých je to investícia kapitálu do progresívnej urbanizácie. V nasledujúcom desaťročí sa viac ako 300 miliónov ľudí z vidieckych oblastí presťahuje do miest. Z tohto dôvodu si bohatí ľudia kupujú byty, ktoré sú teraz prázdne, ale majú byť zaplnené prisťahovalcami z vnútrozemia. Vzhľadom na to, že ceny nehnuteľností neustále rástli, nebol problémom ani chýbajúci aktuálny cash flow z prenájmu bytov.

Zdroj: snipped.finance

Ceny nehnuteľností rastú

Jedným z ukazovateľov, ktorý agreguje ceny nehnuteľností v Číne, je CNRPPI (Index nominálnych cien nehnuteľností na bývanie v Číne), ktorý pripravuje Banka pre medzinárodné zúčtovanie. V rokoch 2005 - 2020 vzrástol o vyše 86 %. Za posledných 10 rokov sa index zvýšil o 41 %, no reálne len o 10 %. In Austrália skutočné zvýšenie cien za rovnaké obdobie predstavovalo 15 % vo Fínsku (+ 1 %), Francúzsku (+ 6 %) a Južnej Kórei (+ 10 %). Ako vidíte, rast cien nehnuteľností v Číne nebol v posledných rokoch dynamický. Pre porovnanie, v rokoch 2010 - 2020 bol rast cien nehnuteľností v Indii vyše 70 %.

Súhrnný index je však len časťou pravdy o trhu s nehnuteľnosťami v Číne. Podľa Národného štatistického úradu bola v roku 2021 v Pekingu priemerná cena za meter štvorcový 42,3 tis. RMB. V roku 2008 to bolo okolo 11-tisíc. RMB za m2. V rokoch 2010 - 2015 bola cena za meter štvorcový v tomto meste stabilná a predstavovala cca 20 tisíc PLN. RMB. Potom sa cena za 5 rokov zdvojnásobila.

Rastúce ceny nehnuteľností sťažujú priemernej čínskej rodine nákup nehnuteľností. Čínsky denník Global Times v článku z roku 2018 o kľúčovom obmedzení čínskej spotreby nákladov na bývanie uviedol, že v mestách Tier1 bol pomer ceny k ročnému príjmu domácností vyšší ako 50. Za „primeranú“ sumu sa považuje 3-6 . V mestách Tier 3 a Tier 4 sa pomer pohyboval od 30 do 40. Obmedzená dostupnosť bytov pritiahla pozornosť vlády, ktorá by „preferovala“ dostupnejšie ceny.

Ďalším problémom boli rastúce ceny prenájmov. V mestách ako Šanghaj, Peking, Tiajin alebo Guangzhou tvorila cena prenájmu bytu približne 60 % mediánu platu (údaje: Sektor formálneho súkromného bývania, práca Li Sun s názvom Dostupnosť bývania v čínskych mestách).

pasíva

Pre vládu sa rastúce ceny nehnuteľností stali veľkým problémom. Rast cien nehnuteľností brzdil sociálnu mobilitu a bol jedným z faktorov, ktoré mladých Číňanov odrádzali od zakladania rodín. Z tohto dôvodu sa plánuje ochladiť trh s nehnuteľnosťami.

Obdobie „deleveragingu“ ekonomiky sa zhodovalo so snahou ochladiť realitný trh. Čína má veľmi vysokú úroveň súkromného (nefinančného) dlhu, ktorý okolo roku 200 presiahol 2016 %. Pre porovnanie, v Spojených štátoch bol v roku 2008 spomínaný pomer 170 %. Obmedzenie poskytovania úverov bankami malo vplyv okrem iného v r v realitnom sektore, pretože developeri nemali takú „ľahkosť“ pri zvyšovaní dlhu. To umožnilo „udržať“ úroveň dlhu v pomere k HDP až do COVID-19, kedy tento typ dlhu vzrástol na 225 % HDP.

Ochladzovanie ekonomickej situácie spojené s ťažkosťami pri financovaní úverov však spôsobilo, že niektorí developeri čelili problémom s likviditou. Bolo to spôsobené enormnými výdavkami na „pozemné banky“, ktoré mali rezervovať dobré lokality pre budúcu bytovú výstavbu. Nárast dopytu zároveň podnietil developerov k špekulatívnym investíciám, kde bola úroveň kupovaných bytov v štádiu výstavby nízka.

Ďalším problémom bola ochota vývojárov „diverzifikovať“ svoje aktivity, aj keď manažéri nemali v danom odvetví žiadne skúsenosti. Príkladom je investícia Evergrande do veľmi náročného trhu s elektromobilmi. S.Spoločnosť Shelf investovala v roku 2019 23 miliárd dolárov do závodu na výrobu elektrických áut a dvoch závodov na výrobu batérií pre elektromobily v Guangzhou. V súčasnosti má China Evergrande New Energy Vehicle Group obrovské problémy s pokračovaním svojich ambicióznych investičných plánov.

Ambiciózne projekty museli byť financované na dlh. Pre mnohé spoločnosti v tomto odvetví nie je dlhové financovanie ničím výnimočným. Správne aplikovaný pákový efekt môže spoločnostiam pomôcť rýchlejšie roztiahnuť svoje krídla. Ak sa však požičané peniaze investujú do slabých podnikateľských projektov, s nízkou ROIC, skôr či neskôr nastanú problémy.

Problémy Evergrande

Evergrande je „hrdinom“ posledných týždňov. Je to jeden z najväčších rezidenčných developerov v Číne. Spoločnosť bola založená v roku 1996 Xu Jiayinom. Evergrande ťaží z obrovského tempa urbanizácie Číny. V roku 2009 spoločnosť debutovala na hongkonskej burze. Spoločnosť predáva svoje byty strednej a vyššej triede. Na konci júna 2021 spoločnosť vlastnila 214 miliónov štvorcových metrov (GFA) pozemkovú banku, za ktorú spoločnosť zaplatila celkovo 460 miliárd RMB. Približne 70 % pozemkov sa týka pozemkov v regiónoch Tier 1 a Tier 2. V 2,3. polroku sa zmluvné predaje zvýšili len o 11 % r/r, a to aj napriek tomu, že z hľadiska predaja GFA vzrástli o 6 %. To znamenalo, že firma začala predávať lacnejšie byty a využívať väčšie akcie. Napriek ťažkej situácii v oblasti likvidity Evergrande spustil v prvých 2021 mesiacoch roku 65 35 projektov (vrátane Pekingu, Guangzhou a Shenzenu). Aktuálna kapitalizácia je okolo XNUMX miliárd HKD (hongkonský dolár).

| miliónov RMB | 2017 | 2018 | 2019 | 2020 |

| príjem | 311 022 | 466 196 | 477 561 | 507 248 |

| prevádzkový zisk | 78 144 | 133 253 | 87 143 | 63 520 |

| čistý zisk | 24 372 | 37 390 | 17 280 | 8 076 |

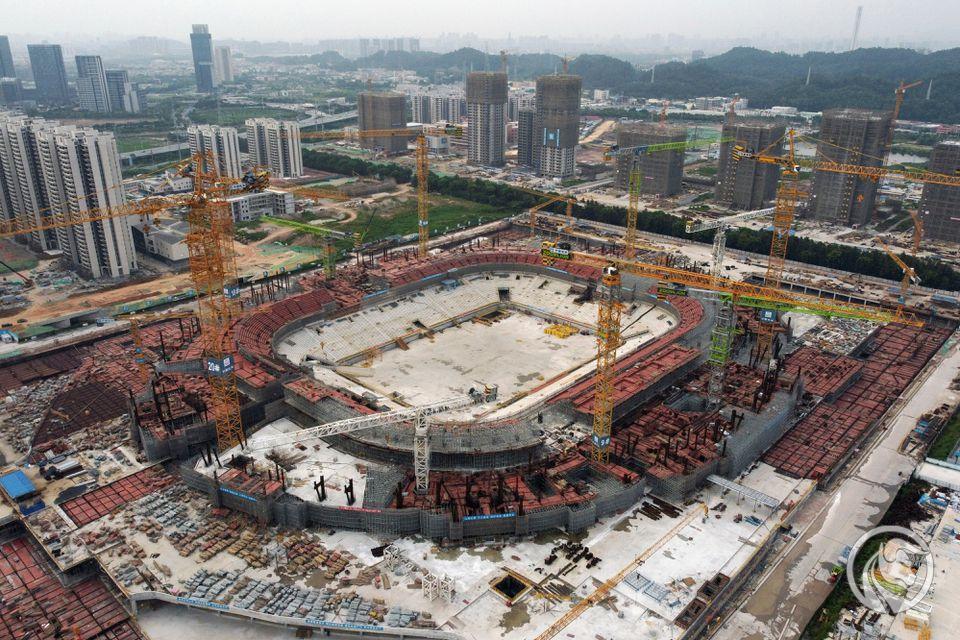

Finančné problémy Evergrande sú známe už niekoľko štvrťrokov. Spoločnosť je známa svojou dynamikou. Nižšie uvádzame vrcholný príklad hybnosti. Pre jeho futbalový klub, Guangzhou FC (predtým Guangzhou Evergrande Taobao Football Club), sa začal 100 000-miestny štadión (viac ako Camp Nou v Katalánsku). Aktuálny postup prác je nasledovný:

Zdroj: reuters.com

Projekt má stáť 1,9 miliardy dolárov a bude jednou z vlajkových lodí Guangzhou. Štadión má byť hotový do konca roka 2022. Podľa projektu bude štadión vyzerať ako lotosový kvet. Nižšie je konečná podoba štadióna:

Zdroj: Evergrande

V súčasnosti sa plánuje ďalší predaj projektu spoločnosti Guangzhou City Construction Investment Group. Finančné problémy má aj futbalový klub Guangzhou FC, ktorý hľadá nového sponzora.

Proces reštrukturalizácie sa týka nielen developerských projektov, ale aj podielov Evergrande v iných podnikoch. Koncom septembra spoločnosť oznámila, že našla kupca pre 19,93% podiel v Shengjing Bank za 1,55 miliardy dolárov. Stále je to však kvapka v mori potrieb spoločnosti. Reštrukturalizuje sa aj spoločnosť, ktorá vyrába a predáva elektromobily. V súčasnosti podľa CNWire Evergrande nariadil zamestnancom výskumu a vývoja (netýkajúcim sa modelov Hengchi 5 a Hengchi 6), aby zostali na dovolenke do októbra.

Zdroj: Hengchi Electric Cars

Dlhy spoločnosti sa pohybujú okolo 300 miliárd dolárov. Malo by sa pamätať na to, že spoločnosť má stále veľmi veľké aktíva, ktoré sa Evergrande pokúsi zlikvidovať. Problém je však v tom, že peniaze potrebuje rýchlo. To znamená, že možno budete musieť predať so zľavou z účtovného ocenenia. Firma sa zatiaľ snaží dohodnúť s veriteľmi, o čom sa hovorilo v oznámení z 22. septembra. Najbližšie mesiace dávajú odpoveď na to, či bude spoločnosť schopná reštrukturalizovať svoj dlh.

Čínski vývojári

Nižšie je uvedený krátky súhrn vybraných čínskych vývojárov. Niektoré z nich sa zameriavajú na investície v menej rozvinutých mestách (Tier 3 a Tier 4). Iní zase uprednostňujú rozvoj rozvojových projektov v najbohatších čínskych mestách (Tier 1 a Tier 2). pozývame vás na čítanie

Country Garden Holdings

Country Garden Holdings

Spoločnosť bola založená v roku 1992. Jej sídlo je vo Foshane. Country Garden Holdings je holding a realitný developer. Väčšina projektov je postavená v pevninskej Číne. Firma sa zaoberá výstavbou bytových domov (byty, byty), parkovísk a stacionárnych predajní. Okrem toho sa firma zaoberá výstavbou a správou hotelov. Ku koncu júna 2021 spoločnosť rozvíjala viac ako 3 100 projektov v 31 regiónoch. Väčšina projektov sa vyvíja v Guangzhou (Guangdong) - 582. Ďalším z hľadiska projektov je región Jiangsu (381). Spoločnosť tiež investuje do pozemkovej banky. Z hľadiska rozlohy dominujú menej rozvinuté regióny (Tier 3-4). Tieto regióny predstavujú 84 % nedávnych nákupov. V prvej polovici roku 2021 spoločnosť kúpila 219 pozemkov a zaplatila za ne 88,4 miliardy RMB. Country Garden Holdings má aj množstvo vedľajších aktivít. Rozvíja okrem iného segment stavebných robotov a robotov pre hotelový a reštauračný priemysel. Spoločnosť je kótovaná na Hong Kong Stock Exchange (ticker: 2007). Aktuálna kapitalizácia je viac ako 170 miliárd hongkonských dolárov.

| miliónov RMB | 2017 | 2018 | 2019 | 2020 |

| príjem | 226 900 | 379 079 | 485 908 | 462 856 |

| prevádzkový zisk | 40 553 | 72 475 | 91 214 | 70 975 |

| čistý zisk | 26 064 | 34 618 | 39 550 | 35 068 |

Čína Vanke Co

Zdroj: caixinglobal

Počiatky spoločnosti siahajú do roku 1984. Od začiatku svojej činnosti bola spoločnosť spojená s dynamicky sa rozvíjajúcim mestom - Shenzhen. Od roku 1991 je kótovaná na burze v Shenzhene. Išlo o druhé IPO v histórii tejto burzy. Väčšinu tržieb spoločnosť generuje na trhu s nehnuteľnosťami. Hlavnou činnosťou spoločnosti je projektovanie, vývoj a predaj bytov. Na konci júna 2021 mala spoločnosť 160,66 milióna štvorcových metrov (GFA - Hrubá podlahová plocha) projektov (vo vývoji alebo v pláne). Z toho 112,83 milióna m2 je v súčasnosti vo výstavbe a 47,83 milióna m2 je v projekte. Priemerná cena za m2 pozemku v nových projektoch je 7,5 tis. PLN. RMB. Takéto vysoké náklady na nákup pozemkov sú spôsobené rozsiahlymi projektmi v Šanghaji. Spoločnosť poskytuje aj služby v oblasti prenájmu nehnuteľností. Má približne 148 000 bytov v 33 mestách. V súčasnosti je prenajatých asi 95 % bytov. Spoločnosť tiež poskytuje služby v oblasti správy nehnuteľností a prevádzkuje skladovú činnosť. V súčasnosti je kapitalizácia spoločnosti viac ako 280 miliárd HKD.

| miliónov RMB | 2017 | 2018 | 2019 | 2020 |

| príjem | 242 897 | 297 679 | 367 893 | 419 112 |

| prevádzkový zisk | 47 967 | 69 244 | 79 309 | 73 743 |

| čistý zisk | 28 052 | 33 773 | 38 872 | 41 516 |

Sunac China Holdings

Spoločnosť bola založená v roku 2003. Hlavnou činnosťou spoločnosti je projektovanie, výstavba a predaj bytov. Okrem toho Sunac China Holdings a jej dcérske spoločnosti pôsobia na trhu komerčných nehnuteľností. Spoločnosť rástla aj prostredníctvom akvizícií. Najznámejším z nich bola akvizícia 13 „turistických“ projektov od Dalian Wanda za 6,6 miliardy dolárov (2017). V tom istom roku Sunac získal aj podiely v streamovacej službe Le.com. Takéto akcie sú súčasťou stratégie „diverzifikácie“ populárnej v Číne. Treba si však uvedomiť, že viac ako 90 % tržieb stále pochádza z kľúčových činností (predaj nehnuteľností). V prvom polroku 2021 spoločnosť generovala približne 2,5 % tržieb zo správy nehnuteľností. Sunac je kótovaný na hongkonskej burze od roku 2010 (ticker: 1918). Aktuálna kapitalizácia je menej ako 70 miliárd hongkonských dolárov.

| miliónov RMB | 2017 | 2018 | 2019 | 2020 |

| príjem | 65 874 | 124 746 | 169 316 | 230 587 |

| prevádzkový zisk | 4 649 | 19 419 | 26 953 | 31 885 |

| čistý zisk | 11 004 | 16 567 | 26 078 | 35 644 |

Čína zámorská pôda a investície

Zdroj: investopoli.com

Spoločnosť bola založená v roku 1979 v Hong Kongu. Je dcérskou spoločnosťou China State Construction Engineering Corporation Limited (CSCEC). Spoločnosť pôvodne pôsobila ako stavebná spoločnosť, ktorá rozvíjala infraštruktúrne projekty v Hongkongu, Macau a pevninskej Číne. V roku 1992 spoločnosť debutovala na hongkonskej burze. V roku 2007 sa pripojila k indexu Hang Seng. Je najväčším developerom a prevádzkovateľom kancelárskych budov v Číne. Od začiatku XNUMX. rokov XNUMX. storočia spoločnosť rozvíja projekty bývania. Za posledných 40 rokov spoločnosť dokončila 1700 XNUMX developerských projektov v pevninskej Číne, Hongkongu, Macau, New Yorku, Sydney a Singapure.. Plocha dokončených obytných budov presiahla 200 miliónov metrov štvorcových.

| miliónov RMB | 2017 | 2018 | 2019 | 2020 |

| príjem | 138 748 | 150 587 | 163 651 | 185 790 |

| prevádzkový zisk | 45 336 | 52 955 | 52 342 | 56 040 |

| čistý zisk | 34 065 | 39 434 | 41 618 | 43 904 |

PolyProperty

História spoločnosti siaha až do roku 1973. Jej sídla sú v Hong Kongu a Šanghaji. Poly Property je dcérskou spoločnosťou China Poly Group. Spoločnosť navrhuje a vyvíja developerské projekty. Poly Property sa zameriava na projekty strednej a vyššej kategórie. Spoločnosť neustále zvyšuje priemernú cenu za meter štvorcový predávaného bytu. V prvom polroku 2021 to bolo 13,8 tis. RMB za m2 (pevninská Čína). V roku 2019 Poly Property predala byty za priemernú cenu 12,5 tisíc PLN. RMB za m2. Cena sa však líši podľa regiónu. V Hong Kongu je to 344 tisíc. RMB na 1 m2, v delte rieky Yangtze 20,3 tisíc. RMB za 1 m2. Na druhej strane v menej rozvinutých regiónoch cena za meter štvorcový nepresahuje 10 000 RMB. Uvedené ceny sa týkajú „identifikovaného predaja“. Ak zoberieme do úvahy „zmluvný predaj“, teda kúpu „diery v zemi“ tak priemerná cena za 1 m2 je nad 17,5 tis. RMB. Spoločnosť tiež investuje do „pozemkovej banky“ s odhadovanou sumou 16 miliónov GFA. Zamerané hlavne na mestá úrovne 1 (18 %) a úrovne 2 (65 %). Súčasná kapitalizácia spoločnosti je 7 miliárd HKD.

| miliónov HKD | 2017 | 2018 | 2019 | 2020 |

| príjem | 31 703 | 23 234 | 39 944 | 31 281 |

| prevádzkový zisk | 3 770 | 5 890 | 10 032 | 7 522 |

| čistý zisk | 2 462 | 2 242 | 3 833 | 1 880 |

Majetok Shimao

Zdroj: Shimao Property

Spoločnosť bola založená v roku 2001 vďaka čínskemu miliardárovi Hui Wing Mauovi. Po piatich rokoch debutoval na hongkonskej burze. Firma sa zaoberá výstavbou bytových domov, kancelárií, hotelov a priemyselných objektov. Svoje aktivity zameriava na regióny Tier 1 (24 % tržieb v roku 2020) a Tier 2 (41 % tržieb v roku 2020). Najväčšie tržby sa generujú v Guangzhou, Pekingu, Fuzhou a Hangzhou. V prvom polroku dosiahli zmluvné tržby 152 miliárd RMB a boli medziročne vyššie o 38 %. Priemerná cena za 1 m17,7 bytu bola 19 tis. PLN. RMB. Spoločnosť investuje aj do pozemkovej banky. V prvom polroku spoločnosť investovala do 3 pozemkov s rozlohou 20,1 milióny metrov štvorcových (GFA). Spoločnosť za ne zaplatila XNUMX miliardy RMB. Celková plocha pozemku je približne 73 miliónov metrov štvorcových (vo viac ako 100 mestách). Developerské projekty sú už rozpracované na 50,7 mil. m2. Približne 75 % pozemkovej banky sa nachádza v Tier 1 a Tier 2. Súčasná kapitalizácia spoločnosti presahuje 49 miliárd RMB.

| miliónov RMB | 2017 | 2018 | 2019 | 2020 |

| príjem | 70 426 | 85 513 | 111 517 | 135 353 |

| prevádzkový zisk | 16 616 | 21 076 | 26 647 | 29 467 |

| čistý zisk | 7 840 | 8 835 | 10 898 | 12 628 |

Sčítanie

Problémy realitných spoločností v Číne môžu byť paradoxne dobrou investičnou príležitosťou. Spoločnostiam so silnou súvahou a efektívnym riadením môže obdobie trhových turbulencií umožniť prevzatie mnohých zaujímavých investičných projektov so zľavou. Urbanizácia v Číne bude pokračovať. Z tohto dôvodu treba počítať s ďalším nárastom dopytu po nových bytoch. Panika na trhu preceňuje všetky spoločnosti v odvetví, no pre niektoré spoločnosti môže byť pokles cien akcií prehnaný. Očistenie tohto trhu od slabších hráčov môže byť dobré pre celé odvetvie. Kríza v USA v rokoch 2007-2009 „nezabila“ všetkých vývojárov. V súčasnosti sú niektoré z nich ocenené vyššie ako na vrchole americkej realitnej bubliny (napr. DR Horton). Preto sa oplatí sledovať čínsky realitný trh, keďže tam môžu vzniknúť zaujímavé investičné príležitosti. Samozrejme, treba si uvedomiť, že ak chce čínska vláda znížiť marže v tomto sektore, povedie to k tomu. Ak však budú poklesy trhu pokračovať, pre mnohých čínskych vývojárov bude pomer rizika a odmeny veľmi lákavý.

Zanechať odpoveď