– táto kryptomena v roku 2024 zdražela 20-krát")

fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Akcie: Vyššie kapitálové náklady sa stávajú bolestivými – predpovedá Saxo Bank na XNUMX. štvrťrok

Boj proti inflácii posunul cenu kapitálu na úroveň, ktorá rozbila globálnu ekonomiku. Zároveň dochádza k obratu v americkom fiškálnom cykle, ktorý v kombinácii s vysokými úrokovými sadzbami môže ekonomiku dostať do miernej stagflácie. To bude nepriaznivé pre cyklické akcie a najväčšie riziko je pri takomto scenári spojené s akciami spoločností z oblasti umelej inteligencie. Vyššie kapitálové náklady tiež zvýraznili krehkosť zeleného prechodu, čo je potenciálne najdôležitejší faktor pri znižovaní úrokových sadzieb, okrem slabnúcej ekonomiky, pretože rýchly prechod od uhlia môže nastať len v prostredí nižších sadzieb. .

Presun do defenzívnych sektorov v rámci prípravy na stagfláciu

Od júla 2022 poskytol americký fiškálny stimul (rastúci fiškálny deficit) dodatočných 5 percentuálnych bodov k HDP, čiže financovanie, približne 1 bilión USD dodatočných vládnych výdavkov prostredníctvom rôznych programov fiškálnych výdavkov, ktoré vypracovala Bidenova administratíva, ako napr. Zákon o CHIPS alebo zákon o znižovaní inflácie. Táto dynamika rastu kompenzovala negatívnu dynamiku z vyšších úrokových sadzieb a v podstate zabránila potenciálnej recesii v tomto roku. V čase implementácie tohto významného fiškálneho stimulu sa odhadovalo, že ekonomika USA bude mať malú produkčnú medzeru a dynamika napätej ponuky na trhu práce zvýši štrukturálne inflačné tlaky, čo prinúti Fed skôr sprísniť ako uvoľniť politiku.

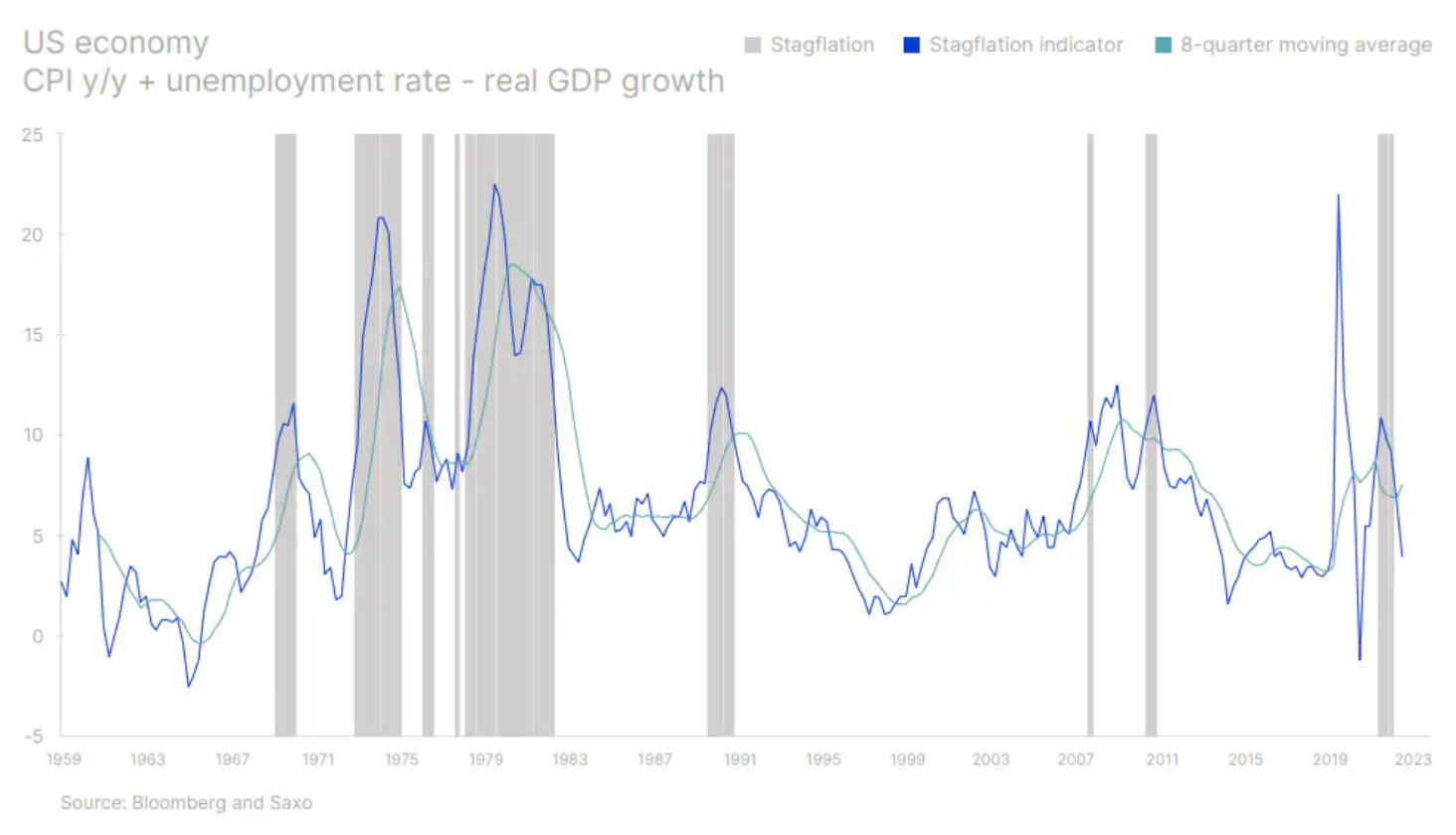

Keďže sa fiškálny cyklus USA pravdepodobne zmení z pozitívneho na negatívny, americká ekonomika sa začne spomaľovať, zatiaľ čo Európa aj Čína zostanú uviaznuté v prostredí slabého ekonomického rastu. To pripravuje svet na potenciálnu miernu stagfláciu, v ktorej sa reálny ekonomický rast začína spomaľovať, zatiaľ čo inflácia zostáva výrazne nad historickými priemermi. Naposledy sa svet obával stagflácie v lete 2022, no tieto obavy by sa mohli rýchlo vrátiť a vrhnúť tieň na akčnú krajinu.

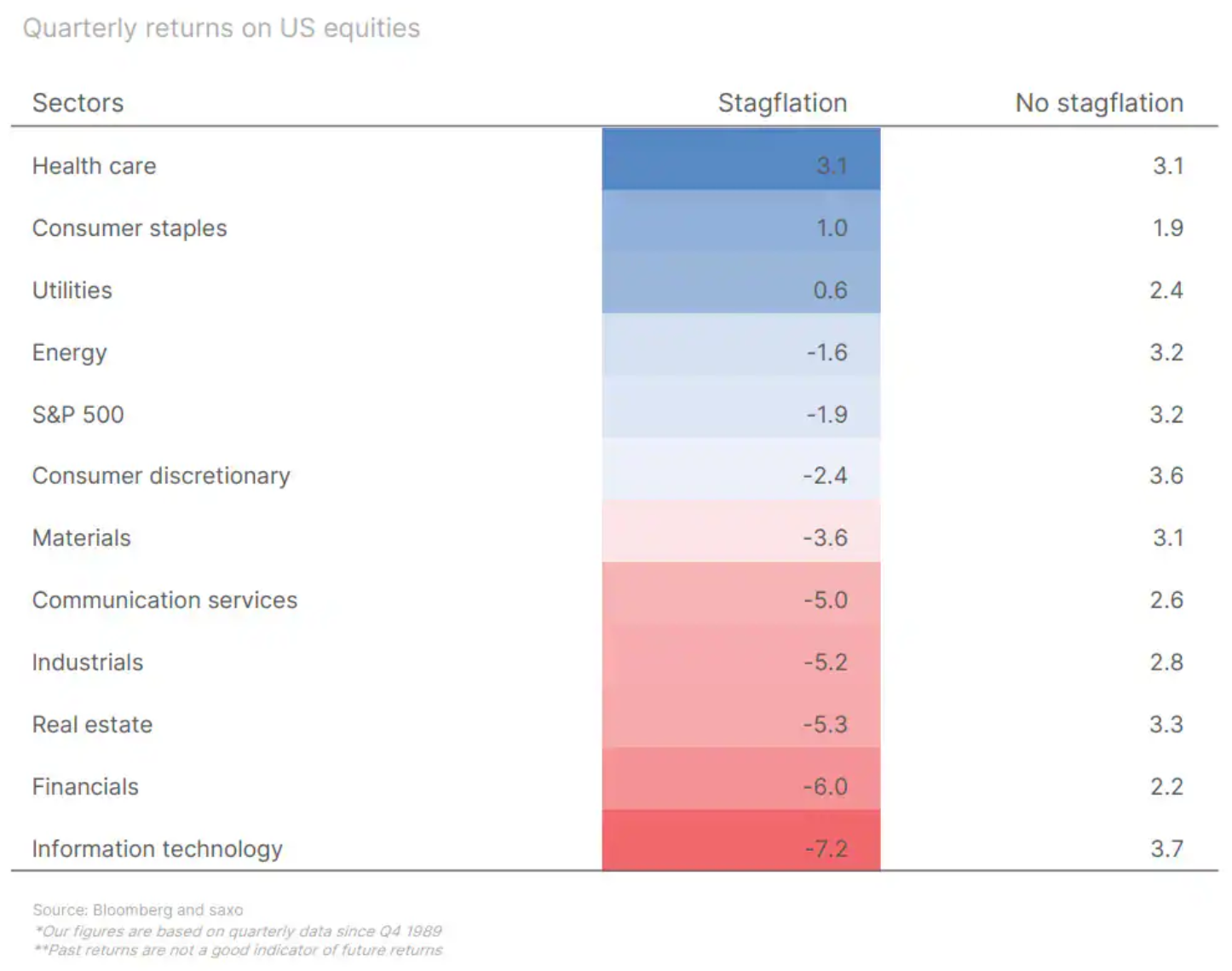

Ak vstúpi ekonomika mierna stagflácia, kľúčovou otázkou pre investorov je posúdiť, ako to ovplyvní akciové trhy. Na základe historických údajov možno dospieť k záveru, že to bude mať negatívny vplyv na výnosy akcií, a vzhľadom na obmedzený súbor sektorových údajov od roku 1989 by najlepšími sektormi počas stagflácie boli defenzívne sektory, ako je zdravotníctvo, spotrebný tovar, verejné služby a energetika. . Sektory, ktoré často začínajú slabnúť, keď sa ekonomický rast spomalí a inflácia alebo nezamestnanosť stúpa, sú nehnuteľnosti, financie a informačné technológie. Posledný z týchto sektorov je obzvlášť zaujímavý vzhľadom na tohtoročné oživenie technologických akcií a nadmernú expozíciu voči týmto akciám medzi mnohými investormi.

Náš opatrný výhľad je ďalej podporený skutočnosťou, že napriek jasným signálom vplyvu vyšších úrokových sadzieb na globálnu ekonomiku sa akcie vrátili na hodnoty, ktoré sú približne o jednu štandardnú odchýlku nad dlhodobým priemerom od roku 1995. To prirodzene znižuje dlhodobý pomer rizika a odmeny pre akcie.

Zelená transformácia limitovaná vyššími výnosmi dlhopisov a geopolitikou

Ako sme uviedli v úvode tejto štvrťročnej prognózy, reálne úrokové sadzby sú príliš vysoké na to, aby podporili zelený prechod, prijateľné životné náklady pre nových kupcov domov a spotrebiteľov s malými úsporami využívajúcimi spotrebné úvery. Vyššie úrokové sadzby a vyššie ceny komodít drasticky zmenili predpoklady v súvislosti s veternou energiou na mori, ktorá bola predtým považovaná za jeden z kľúčových zdrojov energie pre zelený prechod. O mnohých svetových projektoch veternej energie na mori sa rokovalo za predpokladu, že úrokové sadzby zostanú nízke a priemyselné kovy budú lacné.

Potom, čo pandémia a ruská invázia na Ukrajinu obrátili svet hore nohami, tieto podniky už nie sú ziskové, čo núti Orsteda, popredného svetového developera veterných fariem na mori, výrazne odpisovať. Siemens Energy zápasí s chybnými návrhmi svojich veterných turbín, čo spôsobuje značné náklady a podnikanie spoločnosti Vestas, najväčšieho svetového výrobcu veterných turbín, stagnuje. Meniace sa okolnosti však výrazne ovplyvnili nielen veternú energiu, ale aj všetky aspekty zeleného prechodu. Tri tematické skupiny s najhoršou výkonnosťou za posledný rok sú obnoviteľná energia, zelený prechod a skladovanie energie.

Výskum o úlohe kapitálových nákladov pri dekarbonizácii sektora elektrickej energie ukazuje, že solárna a veterná energia sú najcitlivejšie na zvýšenie kapitálových nákladov, pretože tieto zdroje energie majú väčší podiel počiatočných investícií na celkových nákladoch. Ďalšie dva najcitlivejšie zdroje energie sú jadro a uhlie so zachytávaním uhlíka. Zdroj elektriny najmenej citlivý na vyššie kapitálové náklady je zemný plyn, takže ak sú cieľom najnižšie hraničné náklady na energiu, vyššie kapitálové náklady vo všeobecnosti podporujú využívanie fosílnych palív. V kontexte obnoviteľnej energie z vyšších kapitálových nákladov profituje jadrová energetika, ktorá samozrejme zaznamenala úplnú zmenu, keďže politici si pomaly uvedomujú, že jadrová energia bude v krátkodobom horizonte kľúčom k dekarbonizácii globálnej ekonomiky. Postupom času sa bude zvyšovať tlak na znižovanie úrokových sadzieb pre zelenú transformáciu.

Zelený prechod utrpel nielen vyššími kapitálovými nákladmi, ale čo je ešte horšie, záplava lacných čínskych elektromobilov vtiahla celý elektropriemysel do hry na fragmentáciu, o ktorej sme písali v našej prognóze za XNUMX. štvrťrok. Polovodiče sú už teraz prvkom geopolitických treníc medzi Spojenými štátmi a Čínou a teraz to vyzerá tak, že elektrické vozidlá spôsobia geopolitický konflikt medzi Európou a Ríšou stredu. Svet sa fragmentuje a tento proces bude naďalej brániť zelenému prechodu, pokiaľ reálne výnosy dlhopisov neklesnú.

Kedy sa zlatá horúčka AI zmení na skutočnú zlatú baňu?

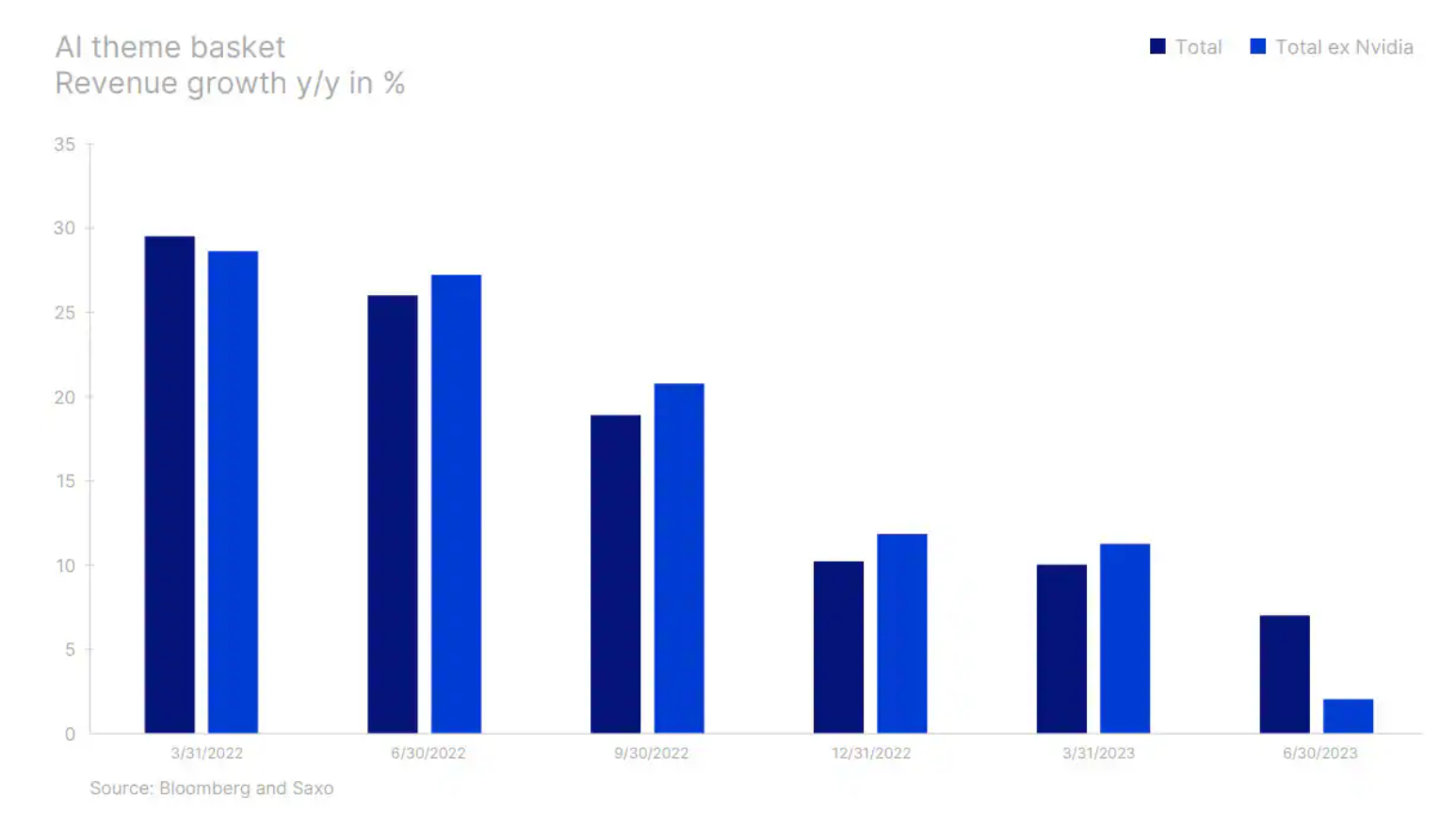

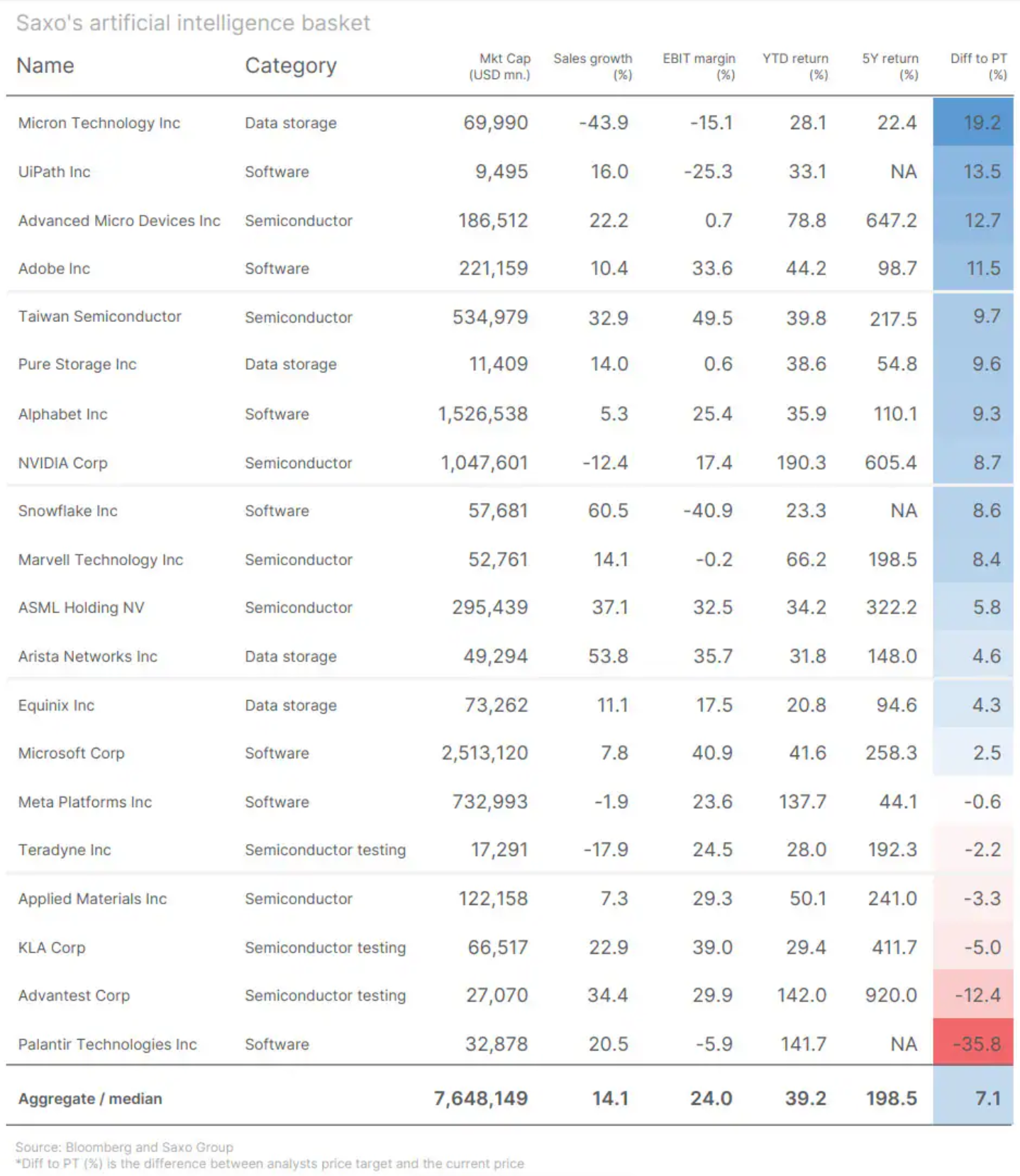

V našej poslednej štvrťročnej prognóze sme diskutovali o entuziazme pre AI poháňanom rastúcimi cenami akcií, najmä medzi akciami súvisiacimi s AI, o ktorých sme verili, že sú v bubline v dôsledku nebezpečne vysokých ocenení akcií a poklesu záujmu o vyhľadávanie pre kľúčové slová ako „ AI “ alebo „ChatGPT“. Prešiel ďalší štvrťrok a údaje po zverejnení výsledkov za XNUMX. štvrťrok nenasvedčujú tomu, že by sa zlatá horúčka umelej inteligencie a masové nákupy grafických procesorov Nvidia zmenili na skutočné zlaté bane. Microsoft a Adobe, dve veľké spoločnosti, ktoré sú súčasťou ekosystému produkcie obsahu, nedokázali udržať nadšenie okolo AI. Počas konferenčného hovoru Microsoft oznámil, že predaj AI bude postupný; Prognózy Adobe tiež nereflektujú erupciu rastu v oblasti umelej inteligencie.

Hoci Nvidia pokračuje v predaji značných objemov GPU, keďže podniky sa snažia čo najrýchlejšie zarobiť na veľkých nových jazykových modeloch, celkový rast tržieb spoločností AI okrem Nvidie je nižší a priemerný medziročný rast tržieb v 2. štvrťroku bol 27 % oproti 20 % a pred rokom. Náš tematický kôš AI s 33 akciami AI je ocenený na základe výhľadového ocenenia, ktoré je o 100 % vyššie ako index Nasdaq XNUMX a takmer dvakrát vyššie ako index MSCI World. Ak výnosy dlhopisov klesnú kvôli spomaleniu ekonomického rastu, nie je jasné, či nižší diskont pomôže akciám AI, pretože sú oveľa citlivejšie na prognózy rastu, a preto akcie AI majú v XNUMX. štvrťroku jedno z najvyšších rizík.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

Zanechať odpoveď