– táto kryptomena v roku 2024 zdražela 20-krát")

fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

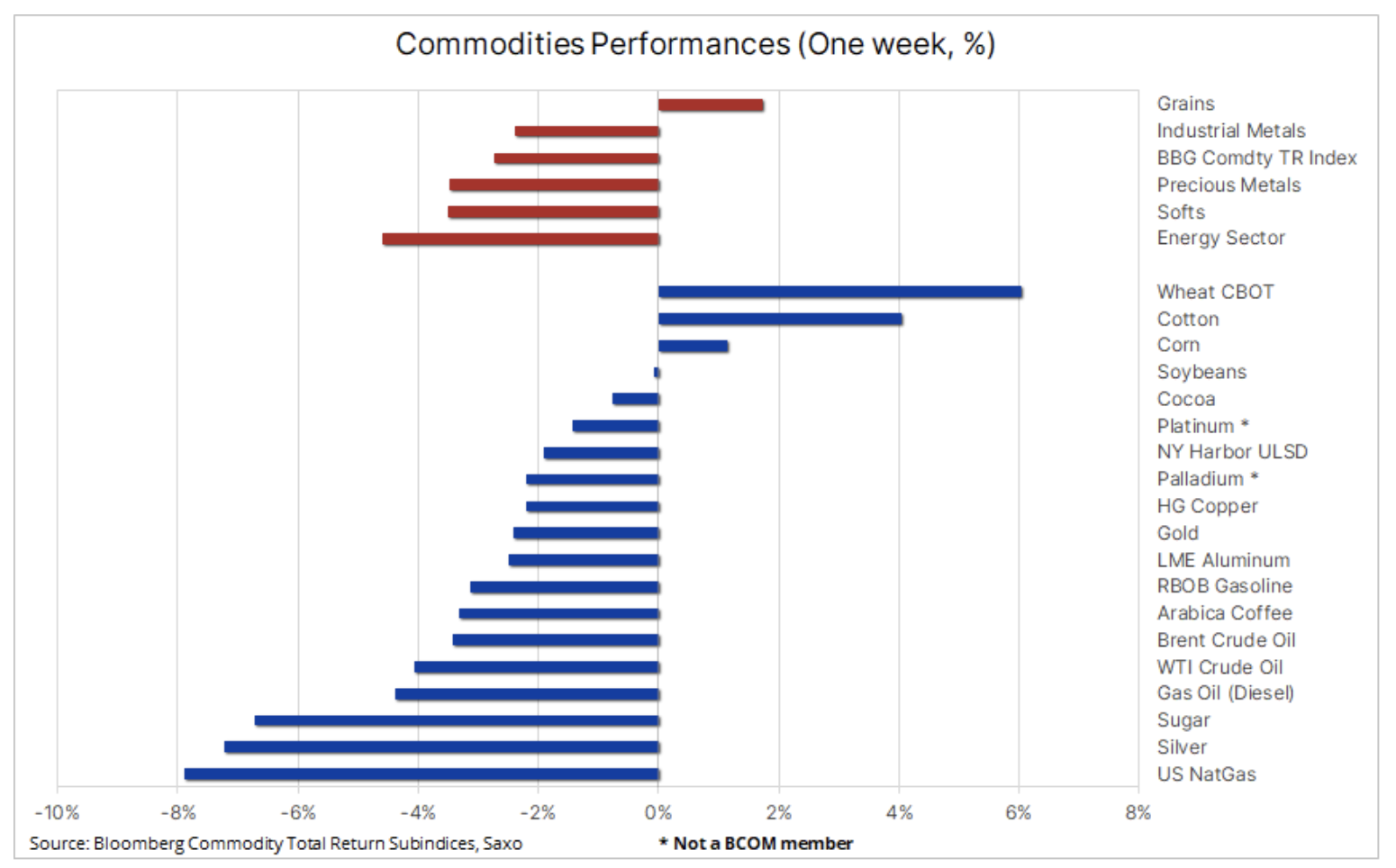

Rozsiahla slabosť komodít uprostred obáv z rastu

Počas prvého decembrového týždňa sa slabosť rozšírila do všetkých hlavných sektorov komodít, pričom najvýraznejšou výnimkou bolo obilie. Bloomberg Commodity Index, ktorý sleduje 24 hlavných komoditných futures v sektoroch energetiky, kovov a poľnohospodárstva, za posledný týždeň zamieril k strate 2,7 %, čo bolo poháňané dopytom poháňaným sektorom energetiky a priemyselných kovov na základe pretrvávajúcich obáv z krátkodobého smerovania. globálna ekonomika: najmä v Číne, kde údaje naďalej ukazujú slabosť, a v USA, kde sa vyhliadky na hladké pristátie stále presadzujú.

Tieto obavy spôsobili, že index zaznamenal medziročnú stratu okolo 8 %, pričom najväčším vinníkom bol americký zemný plyn, ktorý v roku 2023 klesol o 64 % v dôsledku rastúcej produkcie a nižšieho dopytu súvisiaceho s počasím. Poľnohospodársky sektor bol zmiešaný, pričom nedávno silný sektor mäkkého tovaru zaznamenal určité vyberanie ziskov, na čele s poklesom cukru o 7,5 %, zatiaľ čo obilniny smerovali k druhému týždennému nárastu po sebe, čo viedlo k silnému rastu pšenice.

Drahé kovy utrpeli neúspech po dramatickom a neúspešnom pokuse zlata preraziť, čo malo negatívny vplyv na kupujúcich aj predávajúcich. Medzitým ropa zaznamenala najdlhšiu sériu týždenných strát od roku 2018, poháňanú známkami slabšieho dopytu v Číne a rastúcimi pochybnosťami o implementácii dodatočného zníženia produkcie ohláseného začiatkom tohto mesiaca. Keďže výrobcovia zápasia s rastúcimi rozpočtovými deficitmi, plán na podporu vyšších cien v posledných mesiacoch zlyhal, čo poškodilo dopyt a zároveň ponechalo dvere dokorán otvorené rastúcej produkcii mimo OPEC.

FOMC sa v tomto roku stretne naposledy 13. decembra a hoci sa neočakávajú žiadne zmeny úrokových sadzieb, stretnutie môže spôsobiť vysokú volatilitu trhu pred pokojným vianočným a novoročným obdobím. Trhy očakávajú zníženie sadzby o 125 bázických bodov do konca budúceho roka, keďže investori rýchlo vyhlásia smrť inflácie. Avšak septembrový bodový graf FOMC ukazuje, že tvorcovia politiky plánujú v budúcom roku znížiť sadzby iba dvakrát, čím sa rozdiel medzi trhmi a prognózami Federálneho rezervného systému stáva výbušnou zmesou volatility.

Zhromaždenie vagónov v Chicagu, veľké nákupy zo strany Číny

Futures na pšenicu z Chicaga smerujú k najväčšiemu týždennému zisku od júna a termínový kontrakt je na dobrej ceste k tomu, aby zaznamenal najdlhšiu sériu ziskov od roku 1993. Dôvodom takmer 7-percentného nárastu z trojročného minima je mimoriadny skok v čínskom dopyte po USA, ktorý spôsobili silné dažde ničiace úrodu na začiatku roka. Nákup za 1 milión ton, ktorý minulý týždeň oznámilo ministerstvo poľnohospodárstva USA, bol najväčšou zákazkou za posledné desaťročie. Program bude pravdepodobne pokračovať, čo pomôže kompenzovať niektoré negatívne vplyvy na ceny po silnom roku výroby na severnej pologuli. Tlak však pretrváva a čisté krátke pozície špekulantov na termínovom trhu sa zvyšujú. Okrem toho ruské útoky na ukrajinské exportné zariadenia na Dunaji vyvolali obavy zo závislosti Ukrajiny na rieke ako hlavnej exportnej trase obilia po tom, čo Rusko v júli odstúpilo od dohody podporovanej OSN, ktorá umožňovala prepravu cez čiernomorské prístavy.

Po vzostupe z minima 5,275 USD sa zmluva o dodaní z marca 2024 prelomila nad 200-dňový priemer a oproti rekordnému maximu z roku 2022 klesá. Pravdepodobne však narazí na určitý odpor na úrovni 6,50 USD, vzhľadom na vyhliadky zvýšenej produkcie v Austrálii a rekordnej ruskej produkcie.

Čínsky dopyt po medi zostáva silný napriek ekonomickým výkyvom

Začiatkom decembra meď dosiahli päťmesačné maximum 3,933 USD za libru, poháňané obavami o zásobovanie po zatvorení veľkej bane v Paname, pred korekciou 5 % na 3,73 USD za libru pri vyberaní ziskov v reakcii na silnejší dolár, slabé údaje o čínskej produkcii a Moody's. zníženie výhľadu úverového ratingu čínskej vlády zo stabilného na negatívny v dôsledku obáv o fiškálnu, ekonomickú a inštitucionálnu silu Číny.

Ukázalo sa však, že slabosť bola krátkodobá. Fyzický trh naďalej vysiela signál silného dopytu po tom, čo novembrový dovoz čínskej surovej medi a medených produktov, ktoré sa široko používajú v stavebníctve, doprave a energetike, vzrástol o 10 % v porovnaní s predchádzajúcim mesiacom na najvyššiu úroveň za takmer dva roky. Posilňovanie cien je poháňané dopytom zo strany zelených prechodných priemyselných odvetví, čo vedie k menším zásobám a v poslednom čase aj silnejším jüanom, a to aj napriek obavám o širší globálny ekonomický výhľad do roku 2024.

Náš štrukturálny dlhodobý býčí pohľad na meď bol len posilnený nedávnymi zmenami v ponuke a dopyte, pričom globálny trh s meďou pravdepodobne zaznamená deficit už v budúcom roku, čo by mohlo prinútiť rast cien skôr, ako sa očakávalo.

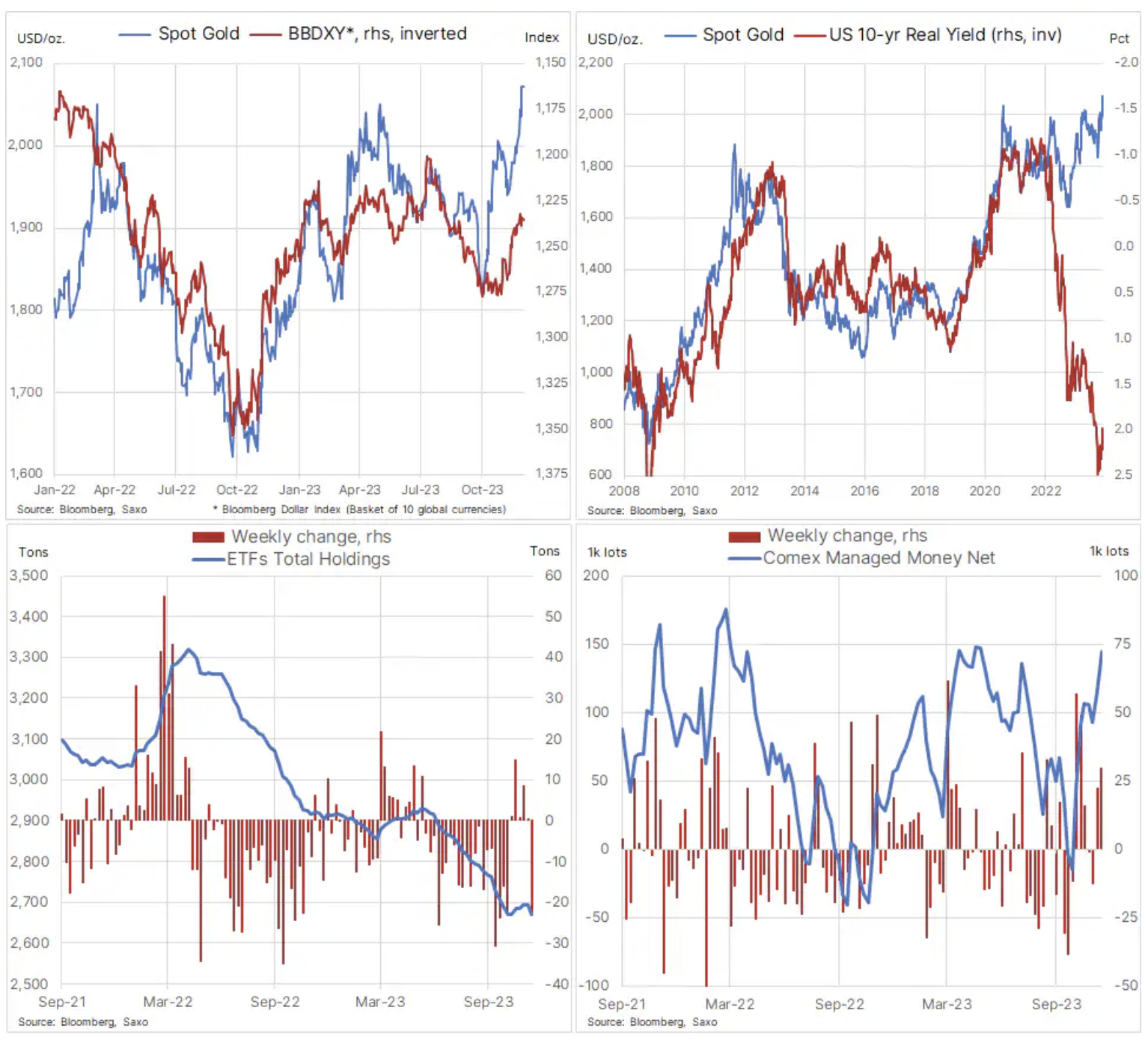

Predčasný nárast FOMO predstavuje pre zlato krátkodobú výzvu

Po uzavretí minulého týždňa na rekordnej výške 2040 XNUMX USD, zlato minulý pondelok pokračovalo v zhromaždení a krátke spravodajstvo a strach z premeškania (FOMO) posunuli cenu krátko nad 2135 125 USD a následne klesli na XNUMX USD, čiastočne poháňané vedomím, že základy ešte nie sú dostatočne zosúladené.

Napriek poslednému neúspechu, ktorý výrazne neublížil vyhliadkam na vyššie ceny, zlato v tomto roku získalo viac ako 11 % a je na ceste k najlepšiemu roku – v dolárovom vyjadrení – od roku 2020, kedy vyskočilo o štvrtinu. Prudký pokles výnosov amerických dlhopisov uprostred známok slabnúceho ekonomického výhľadu a klesajúcej inflácie zvyšuje pravdepodobnosť, že agresívna politika zvyšovania úrokových sadzieb, ktorú sme videli v posledných rokoch, bude v budúcom roku nahradená rovnako agresívnym cyklom znižovania. čo predstavuje päť znížení po 25 bázických bodov.

Udržujeme býčí výhľad pre zlato do roku 2024 vo viere, že úrokové sadzby dosiahli vrchol a Fed Funds a reálne výnosy začnú klesať. Avšak vzhľadom na to, že trh už ocenil veľkú časť menového uvoľňovania, striebro aj zlato budú naďalej zažívať obdobia, v ktorých môžu byť presvedčenia spochybňované. Za zmienku tiež stojí pretrvávajúci nedostatok dopytu zo strany investorov do ETF, najmä správcov aktív, ktorí zostávajú na vedľajšej koľaji a v nedávnej rally sa skutočne vypredali uprostred veľkej priepasti medzi zlatom a skutočnými výnosmi v USA, ako aj súčasné vysoké náklady. prenosu, ktorý sa zníži až vtedy, keď Federálny rezervný systém začne znižovať úrokové sadzby.

Nedávne oživenie bolo poháňané najmä hedžovými fondmi a inými hybnými obchodníkmi a je potrebné pripomenúť, že špekulanti nie sú „vydatí“ do svojich pozícií a prispôsobia sa, ak sa zmení technický a/alebo fundamentálny výhľad. Aby sa Santa Claus rally udržal na správnej ceste, zlato musí zostať nad 2000 2024 $. V prípade úspechu vidíme potenciál, aby sa táto oblasť stala novým poschodím, z ktorého môže zlato v roku XNUMX podnikať nové pokusy o rast.

Pokles cien ropy sa zmierňuje kvôli hrozbe intervencie OPEC+

Ceny ropy vykazujú známky stabilizácie po šesťdňovom poklese, ktorý stlačil ceny WTI a Brent na šesťmesačné minimá a blízko k úrovniam, ktoré predtým pomohli spustiť intervenciu OPEC+ prostredníctvom zníženia produkcie. Najnovšie oslabenie bolo spôsobené spomaľujúcim sa dopytom, najmä v Číne, ktorá v novembri zaznamenala pokles dovozu ropy o 1,2 mb/d, čo v kombinácii s nižšími maržami a pomalšími rafinérskymi sadzbami vytvára obraz slabosti najväčšieho svetového importéra. ropa.

Navyše, niektoré slabiny boli spôsobené špekuláciami, že OPEC+ sa vyčerpal, aby obmedzil nový pokles, najmä po stretnutí 30. novembra, ktoré poukázalo na vznikajúcu trhlinu v rámci skupiny. Namiesto toho, aby podnikla rozhodné kroky na zastavenie poklesu cien spôsobeného nižším dopytom, skupina sa rozhodla pre dodatočné dobrovoľné znižovanie, ktoré by v prípade implementácie predstavovalo v prvom štvrťroku budúceho roka približne 2,2 milióna barelov denne. Znižovanie produkcie pri poklese cien je veľmi bolestivý proces pre výrobcov, ktorí musia v najbližších rokoch maximalizovať produkciu, kým odklon od fosílnych palív konečne začne narúšať dopyt.

Určitá stabilita trhu sa objavila pred mesačnou správou o pracovných miestach v USA po tom, čo Rusko a Saudská Arábia poskytli slovnú podporu trhu, čím sa zdôraznilo pokračujúce úsilie o stabilizáciu globálnych trhov s ropou prostredníctvom aktívneho riadenia dodávok. Riziko zvolania mimoriadnej schôdze OPEC + V prípade ďalšieho poklesu cien to tiež pomohlo posilniť trh.

Vzhľadom na súčasné vyhliadky na ďalší rast dopytu v roku 2024, aj keď nižším tempom ako v roku 2023, sa riziko výrazne nižších cien zdá nepravdepodobné. Očakávame, že ropa Brent sa bude v nadchádzajúcom období obchodovať väčšinou za 80 USD, pričom najväčšími rizikami sú nedodržiavanie pravidiel a obavy o jednotu OPEC+. Rastový potenciál je obmedzený aj rizikom spomalenia ekonomiky v USA a Číne, ako aj pokračujúcim zameraním sa na rastúce voľné kapacity, najmä medzi výrobcami na Blízkom východe na čele so Saudskou Arábiou a Spojenými arabskými emirátmi.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Zanechať odpoveď