Zvýšenie ziskovosti ako krátkodobá hrozba pre býčí trh na komoditných trhoch

Suroviny sa naďalej tešia mimoriadnemu záujmu a dopytu. Po takmer desaťročí vedľajšej línie alebo prepadov došlo k silnému oživeniu, v ktorom jednotlivé suroviny dosiahli dlhodobé maximá. Za posledných desať rokov sa hodnota jednotlivých surovín zhodnotila, no v posledných mesiacoch sa tento proces jasne zosúladil so všetkými tromi sektormi: energie, kovy i poľnohospodárske produkty.

Po minulotýždňovom náraste výnosov amerických dlhopisov by však nedávny úspech tohto sektora v prilákaní rekordných špekulatívnych nákupov mohol v krátkodobom horizonte – a to aj napriek zdravým základom – vynútiť korekciu alebo v najlepšom prípade konsolidačné obdobie. V tomto článku podrobne rozoberáme príčiny býčieho trhu a význam zmien v ziskovosti.

Blíži sa ďalší supercyklus?

Rast cien komodít je výsledkom viacerých faktorov, no v tomto smere sú obzvlášť dôležité očakávania dynamického postpandemického rastu vďaka výrazným fiškálnym stimulom, ktoré zvýšia dopyt po hedgingu proti inflácie a pre zelené prechodné aktíva. Zároveň sa po rokoch nedostatočných investícií zmenšuje ponuka množstva kľúčových surovín. Tieto javy čoraz viac prispievajú k vnímaniu, že na komoditných trhoch sa začala nová éra a z dlhodobého hľadiska možno ďalší supercyklus.

Supercyklus je charakterizovaný dlhšími obdobiami disproporcie medzi rýchlo rastúcim dopytom a nepružnou ponukou. Náprava tejto nerovnováhy medzi ponukou a dopytom si vyžaduje čas v dôsledku vysokej počiatočnej úrovne investičných výdavkov na nové podniky a potreby zorganizovať novú ponuku. Napríklad v súvislosti s meďou môže byť čas od rozhodnutia po výrobu desať rokov. Takéto dlhé obdobia často spôsobujú, že spoločnosti odkladajú investičné rozhodnutia v očakávaní rastu cien, keď je zvyčajne príliš neskoro na to, aby sa zabránilo ďalšiemu zvýšeniu.

Skoršie supercykly dopytu zahŕňali prezbrojenie pred druhou svetovou vojnou a reformu čínskej ekonomiky, ktorá sa zrýchlila po vstupe Číny do Svetovej obchodnej organizácie v roku 2001. V čase globálnej finančnej krízy v roku 2008 vzrástol index celkovej návratnosti komodít Bloomberg o 215 % . Supercykly môžu byť aj na strane ponuky – posledným bolo ropné embargo OPEC v 70. rokoch.

Predpokladá sa, že ďalší komoditný supercyklus bude poháňaný nielen rastúcim dopytom, ale aj zvýšeným rizikom inflácie, keďže investori potrebujú reálne aktíva, ako sú komodity, aby zabezpečili portfóliá po rokoch neuspokojivých výnosov. Navyše, po desaťročí uprednostňovania investícií do technológií pred ťažkými aktívami je nedostatok nových dodávateľských liniek.

Zatiaľ čo informácie o vakcíne zo začiatku novembra v kombinácii s víťazstvom Joea Bidena v prezidentských voľbách v USA pomohli podporiť sektor, súčasný boom trvá už takmer desať mesiacov (pozri graf vyššie). Začalo sa to v apríli minulého roka na vrchole prvej vlny pandémie Covid-19 v dôsledku obmedzení dodávok zo strany výrobcov, zatiaľ čo Čína zaviedla rozsiahly program fiškálnych stimulov na podporu ekonomiky.

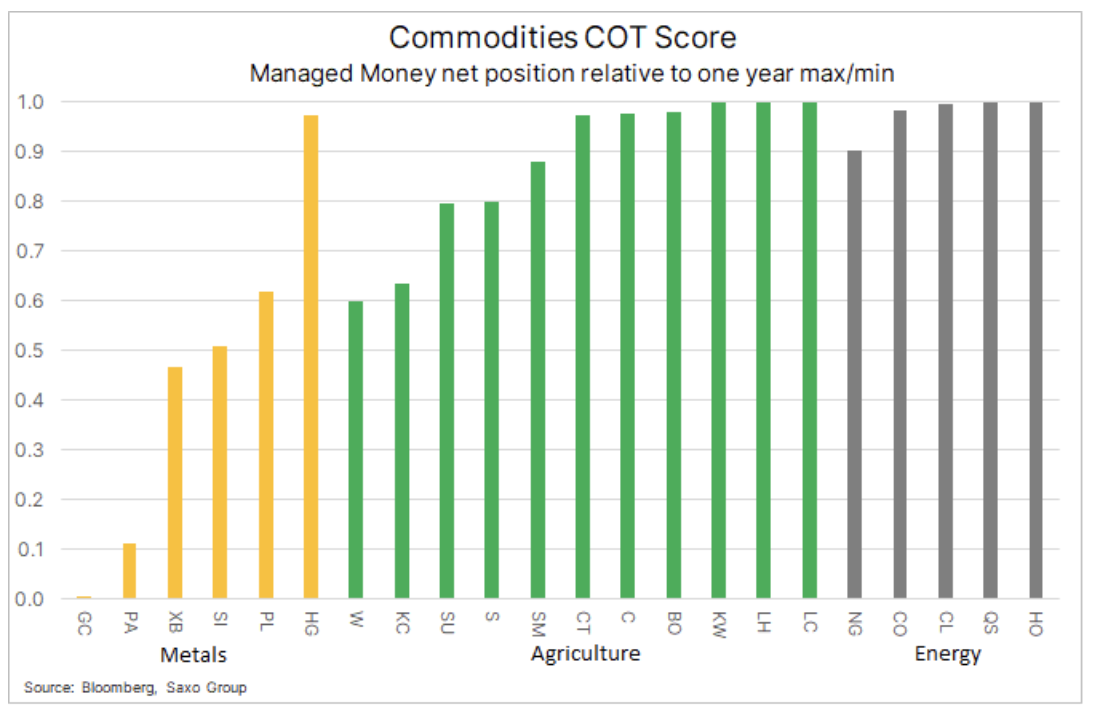

Financujte pozície v kľúčových komoditách vo vzťahu k ročnému minimu a maximu, čo ukazuje rozsah rastu dlhých pozícií v posledných mesiacoch. Platí to najmä pre poľnohospodárske produkty a energiu.

Silná dynamika na komoditných trhoch v posledných mesiacoch spolu so známkami poklesu ponuky podnietili nákupné obchody od špekulatívnych investorov, z ktorých niektorí sa chcú zabezpečiť proti inflácii a iní sa jednoducho pridali k vlne rastúcej dynamiky. Zatiaľ čo fyzický dopyt a obmedzená ponuka sa zdajú byť priaznivé pre ceny v nadchádzajúcich mesiacoch, ak nie rokoch, krátkodobý výhľad môže byť náročnejší, keďže „papierové“ investície sú vystavené účinkom poklesu ochoty riskovať v dôsledku nedávnych rast výnosov dlhopisov.najmä reálna ziskovosť.

Zmenšujúca sa ponuka pre celý rad komodít spôsobila, že zisky z držby koša 26 komodít boli po prvýkrát za sedem rokov pozitívne, čo je trend, ktorý je kritický a zvyšuje chuť dlhodobých investorov investovať pasívne vystavenie sa surovinám.

Zatiaľ čo väčšina tohto nárastu je spôsobená zvýšenými inflačnými očakávaniami prostredníctvom vyšších rovnovážnych výnosov, rastúce výnosy dlhopisov nemusia byť problémom. Nárast nominálnych výnosov dlhopisov však v posledných týždňoch viedol k rýchlejšiemu rastu reálnych výnosov. Tento jav je pre burzu znepokojujúci, pretože oceňovanie mnohých tzv bublinové akcie vykazujúce silnú dynamiku s nulovými výnosmi sa zrazu zdajú byť nespoľahlivé.

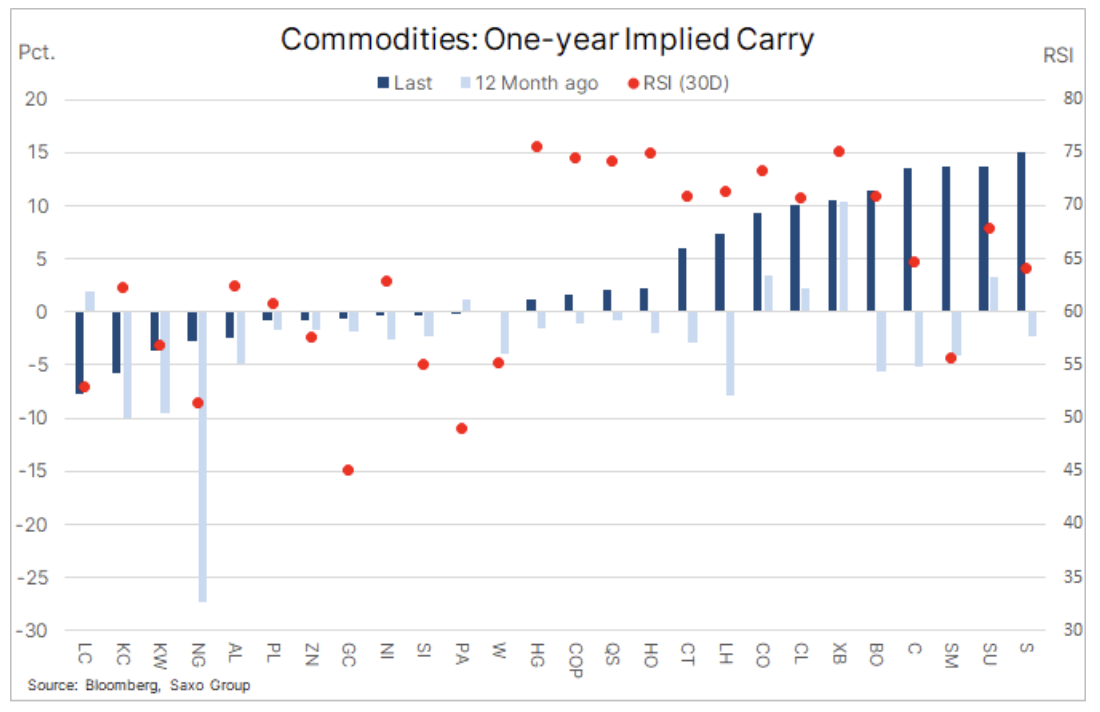

Zmierňovanie rizika v dôsledku klesajúcich cien akcií a zvýšenej volatility by mohlo spustiť konsolidáciu v sektore komodít: počas tohto obdobia sa odporúča mimoriadna opatrnosť. Sme presvedčení, že inflácia nakoniec stúpne viac, ako sa očakávalo, čo spôsobí stabilizáciu a možno aj ďalší pokles reálnych výnosov v negatívnej oblasti. Avšak vzhľadom na to, že mnohé pozície komodít sú zvýšené a ukazovatele relatívnej sily naznačujú, že na trhoch je nadbytok nákupných obchodov, možnosť korekcie alebo v najlepšom prípade konsolidácie sa v strednodobom horizonte pravdepodobne ukáže ako prospešná.

zlato

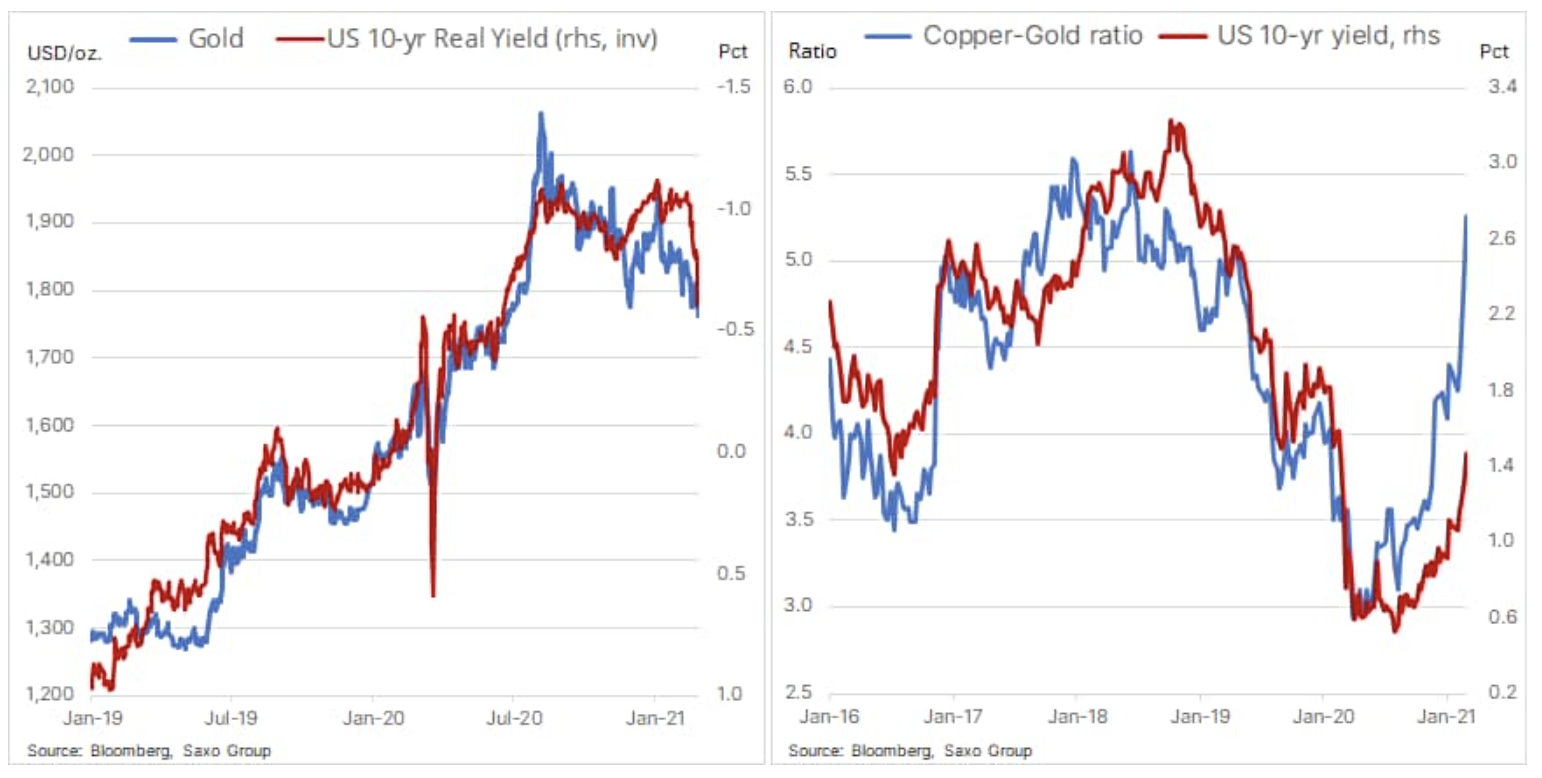

Na záver ešte komentár k zlatu, jednej z komodít, ktoré v posledných týždňoch najviac utrpeli, no zároveň sa môže ukázať ako jeden z prvých príjemcov nedávneho nárastu výnosov dlhopisov. V rozboroch a komentároch sme zdôrazňovali riziko, že zlato môže zaznamenať straty, kým výnosy dlhopisov nestúpnu na úrovne, ktoré by si mohli vynútiť reakciu zo strany USA Federálny rezervný systém prostredníctvom implementácie opatrení na zabránenie ďalšiemu zvyšovaniu výnosu dlhopisov s dlhšou dobou splatnosti.

Za posledných pár mesiacov išlo zlato dole, hoci reálne výnosy zostali okolo -1 %. Minulý týždeň sa však situácia zmenila: 0,55-ročné reálne výnosy vyskočili v jednom bode na -1 %, pričom zlato nezaznamenalo podobne dramatický pokles. V dôsledku toho sa výnosy a cena zlata vrátili do rovnováhy. V krátkodobom horizonte je zlato vystavené riziku hlbokej korekcie, ak sa mu nepodarí udržať sa nad kľúčovým supportom na úrovni okolo 760 XNUMX USD/oz.

Pomer medi a zlata v porovnaní s nominálnymi desaťročnými výnosmi v USA jasne poukazuje na nedávny nepomer medzi rastúcimi ceny medi, čo naznačuje návrat k rastu a stále nízke výnosy dlhopisov. Za normálnych okolností by boli oba tieto ukazovatele na podobnej úrovni. V súčasnosti však okolnosti nie sú bežné a vzhľadom na riziko, že intervencia Fedu obmedzí ďalšie zisky, mohlo by dôjsť k výraznému zosúladeniu oboch čísel. Bolo by to predovšetkým dôsledok vyšších cien zlata, keďže reálne výnosy by prudko klesli, keďže inflačné očakávania budú naďalej stúpať.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Zanechať odpoveď