Viac emócií na trhoch kvôli Powellovmu jastrabiemu prejavu a problémom SVB banky

V uplynulom týždni sa na trhy vrátilo viac emócií kvôli Powellovmu jastrabiemu prejavu, problémom SVB banky, či ďalším údajom o americkom trhu práce.

V utorok po Powellovom prejave začal trh tento mesiac oceňovať ďalšie zvýšenie sadzieb o 50 bázických bodov (čo bolo ešte pred niekoľkými týždňami nemysliteľné).

Vo štvrtok sa ukázalo, že banka SVB (Silicon Valley Bank) sa musí zachrániť prostredníctvom neohlásenej emisie akcií (akcie vlastníka banky, SVB Financial Corporation, vo štvrtok klesli o 60 %).

Ešte pred problémami SVB trhy pozorne sledovali vývoj na americkom trhu práce, ktorý sa zdal byť poslednou skladačkou pred koncom cyklu zvyšovania úrokových sadzieb zo strany Fedu.

Každopádne sa blížime ku koncu cyklu (čo možno chápať ako sériu zvyšovania sadzieb zo strany Fedu). A obyčajne FED zvyšuje úrokové sadzby „kde sa dá“, teda príliš vysoko – čo väčšinou končí recesiou v ekonomike, alebo nejakou nepríjemnou udalosťou na finančných trhoch (a niekedy máme oboje).

Na trhy sa vrátili ďalšie emócie

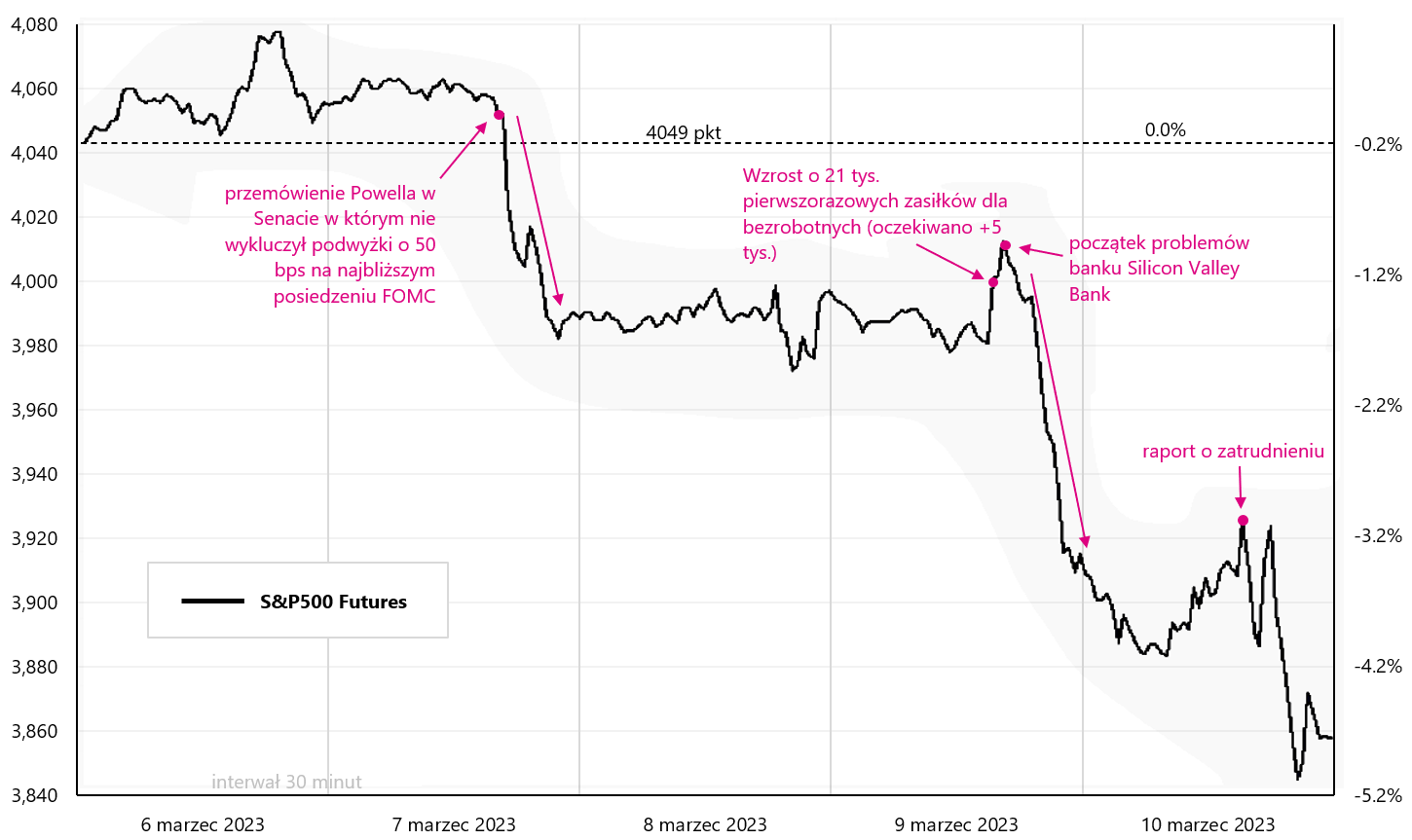

Za posledný týždeň klesol S&P500 o 4,5 % a k takémuto poklesu priamo prispelo niekoľko udalostí, ako je uvedené v grafe nižšie. Powellov prejav pred senátnym výborom „stál“ S&P 500 približne 1,5 %, zatiaľ čo problémy SVB banky ďalšie 3 %. V piatok sme tu mali aj správu o zamestnanosti, ktorá bola pre burzu skôr druhoradá v porovnaní so situáciou súvisiacou s bankou SVB a jej definitívnym zatvorením americkým regulátorom v piatok počas seansy (kauza zrejme išla rýchlejšie ako s Lehman v roku 2008).

V.1 futures na S&P500 v minulom týždni. Zdroj: vlastná štúdia, stooq.pl

Rýchly výber vkladov z SVB banky (okolo 42 mld. USD za „pár hodín“) ju priviedol k záveru prakticky za jeden deň. Ide v podstate o najvážnejší takýto prípad od pádu Lehman Brothers v roku 2008. Situácia ovplyvnila kotácie iných bánk, samozrejme, v prvom rade iných amerických regionálnych bánk.

V USA je k dispozícii ETF, ktorý investuje do amerických regionálnych bánk: SPDR S&P Regionálne bankovníctvo ETF. Nižšie uvedený graf ukazuje správanie tohto ETF za posledný týždeň. Najväčšiu pozíciu v tomto ETF mala Finančná skupina SVB (vyše 2,3 % aj pred poklesom). Oplatí sa sledovať správanie tohto ETF, či sa situácia SVB neprenáša do iných bánk (vrátane regionálnych). Žiadna banka nevydrží výber väčšiny vkladov za „jeden“ deň.

V.2 SPDR S&P Regionálne bankovníctvo ETF v minulom týždni. Zdroj: vlastná štúdia, stooq.pl

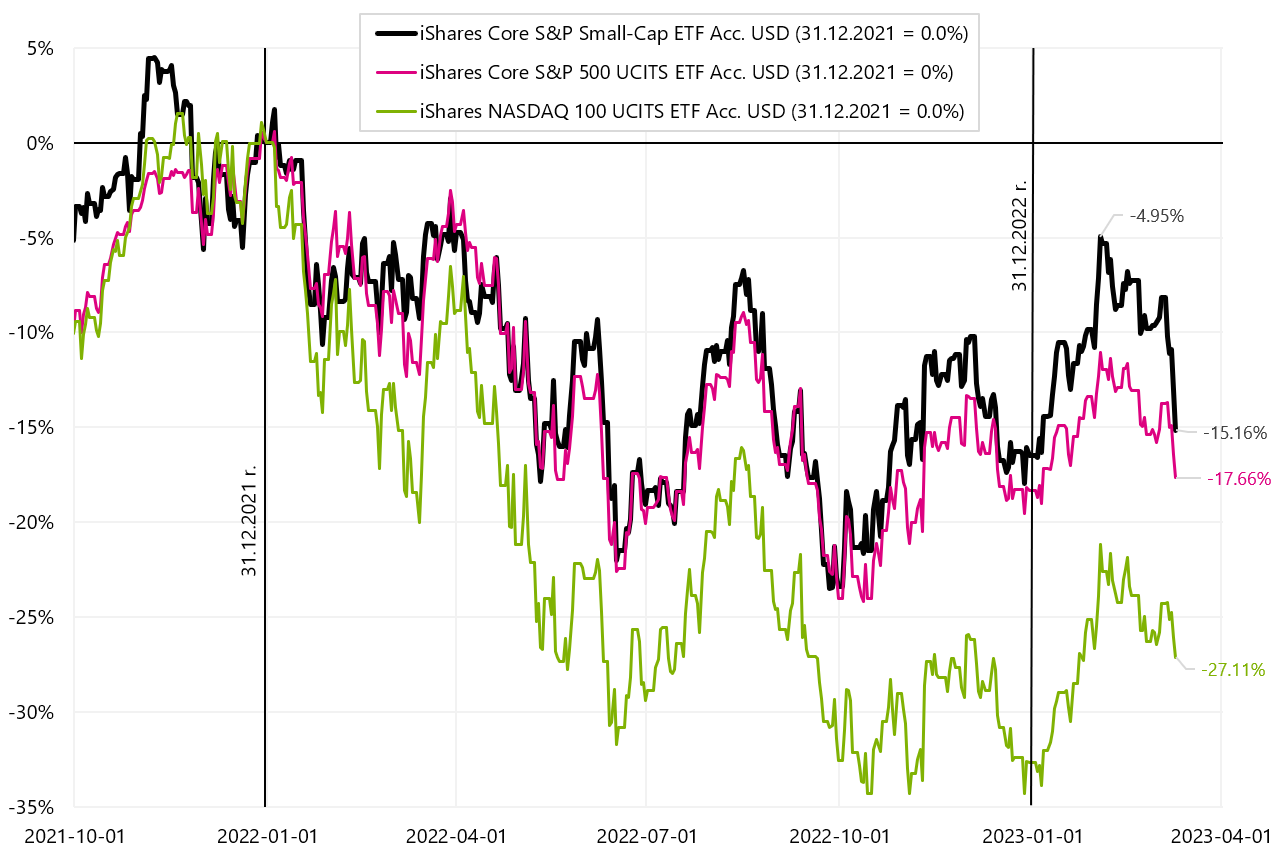

Americké akcie nemôžu považovať uplynulý týždeň za úspešný. Samozrejme z dôvodu zatvorenia banky SVB finančný sektor stratil najviac a ETF finančného sektora iShares S&P500 minulý týždeň klesol o 8,6 %. S&P500 klesol o 4,5 % a Nasdaq100 o -3,7 %. Za posledný týždeň pomerne výrazne klesli aj malé spoločnosti (iShares Core S&P Small-Cap ETF poklesol o 7,6 %).

Od začiatku roka S & P500 je v pluse len o 0,6 % (Nasdaq100 +8,3 %). Od 3. februára však (dátum zverejnenia správy o zamestnanosti USA za január) Americké akcie sú v korekcii vzostupnej vlny, ktorá začala v októbri 2022. Od 2. februára. S&P500 klesol o 7,6 % a Nasdaq100 o 7,5 %. Podrobnosti sú uvedené v tabuľke nižšie.

Ak sa pozrieme na jednotlivé sektory v indexe S&P500, tak odvetvia, ktoré v roku 2022 klesli najviac, teda informačné technológie (ETF sektora informačných technológií iShares S&P500 +9,3 % v roku 2023), komunikácia (ETF pre komunikačný sektor iShares S&P500 +8,2 %) a Spotrebiteľský tovar (iShares S&P500 ETF pre spotrebiteľský sektor +6,9 %). Tieto výnosy možno porovnať s indexom S&P500, ktorý tento rok vzrástol len o +0,6 %.

V.3 iShares Core S&P Small-Cap ETF, iShares Core S&P500 ETFa iShares Nasdaq 100 ETF do 10.03.2023. januára XNUMX. Zdroj: vlastná štúdia, ishares.com

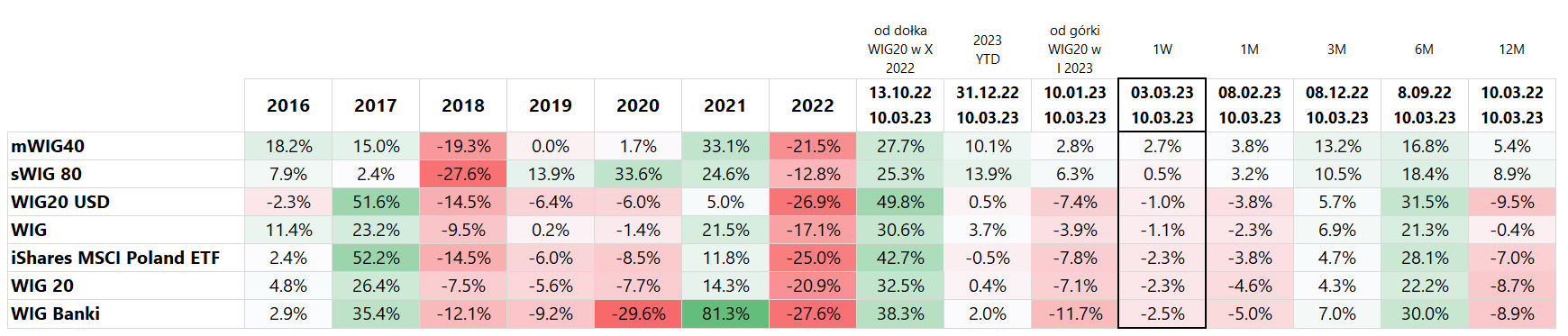

V uplynulom týždni okrem malých a stredných firiem klesli všetky hlavné poľské akciové indexy, pričom najviac klesali WIG Banki (-2,5 %) a WIG20 (-2,3 %). Samozrejme, v pondelok môžu poľské indexy zosúladiť poklesy s americkými, ktoré v piatok po uzávierke v Poľsku klesli výraznejšie. V Poľsku sa zatiaľ najlepšie darí malým a stredným firmám. sWIG80 sa od začiatku roka zvýšil o 13,9 % a mWIG40 o 10,1 %. Podobne aj tieto dva indexy uzavreli uplynulý týždeň v pluse. Samozrejme, ide o segmenty trhu s nižším obratom: napríklad v piatok dosiahol obrat na sWIG80 35 miliónov PLN, na mWIG40 už 123 miliónov PLN a na WIG20 až 669 miliónov PLN.

WIG20 dosiahol svoj posledný vrchol 10. januára tohto roku. a odvtedy klesla o 7,1 %, kým WIG Banki za rovnaké obdobie klesla o 11,7 %. Táto korekcia neruší malé spoločnosti, ktoré pokračujú vo svojom raste aj napriek poklesom veľkých spoločností (sWIG80 vzrástol o +6,3 % od 10. januára tohto roku). Podrobnosti sú uvedené v tabuľke nižšie.

Situáciu na poľských indexoch od začiatku roka 2022 zobrazuje graf nižšie. Dá sa povedať, že sWIG80 momentálne „hrá“ v inej lige a minulý týždeň bol dokonca chvíľu v pluse (počítajúc od 31.12.2021).

V.4 Poľské indexy do 10.03.2023. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

Oplatí sa pozrieť aj na to, ako sa dlhové ETF správali minulý týždeň, pretože v tomto segmente trhu sa diali skutočné „zázraky“. Po prvé, kvôli Powellovmu jastrabiemu prejavu, výnosy 2-ročných dlhopisov vyskočili na 5,08% (+20bps) a potom vo štvrtok a piatok klesli na 4,59%, teda takmer o 50bps za 2 dni!

Naposledy sa takéto veci stali po bankrote Lehman Brothers v roku 2008. Pokles výnosov mohli mierne ovplyvniť aj februárové údaje o zamestnanosti (okrem iného kvôli rastúcej miere nezamestnanosti a participácie). Výsledky vybraných dlhových ETF sú uvedené v tabuľke nižšie.

V uplynulom týždni priniesol najväčšie zisky ETF s 20-ročnými štátnymi dlhopismi iShares (+3,6 %) oraz IShares Euro Govt Bond 15-30-yr ETF (+3,4 %). Vo všeobecnosti platí, že čím dlhšie trvanie daného ETF, tým vyššia je naša miera návratnosti. Nasledujúci graf zobrazuje vyššie uvedené dve ETF v období od začiatku roku 2023.

V.5 Americké, európske a poľské štátne dlhopisy do 10.03.2023. marca 2023 (od začiatku roka XNUMX). Zdroj: vlastná štúdia, ishares.com, stooq.pl

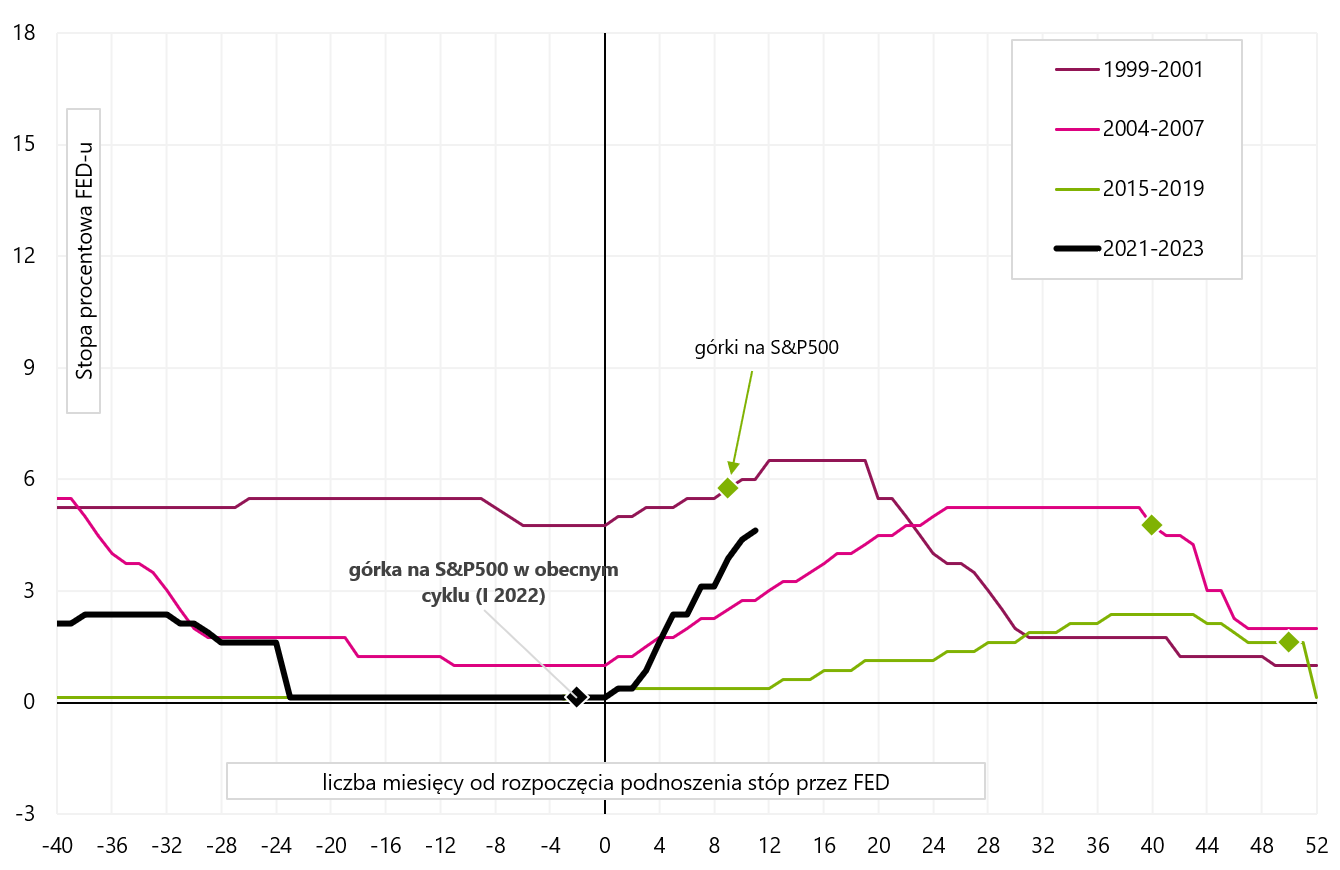

Viac o aktuálny cyklus a ako sa líši od predchádzajúcich písali sme si pred týždňom. Vo všeobecnosti platí, že akciový trh vďaka rýchlemu rastu inflácie „spustil“ cyklus poklesov príliš skoro v porovnaní s klasickým cyklom. To môže mať značné investičné dôsledky, napríklad výstavba trhoviska v januári a februári tohto roku. príbeh „mäkké pristátie“ alebo dokonca „žiadne pristátie“ nemôže byť chybnejší. Grafy nižšie zobrazujú nedávne cykly zvyšovania úrokových sadzieb zo strany FEDu s momentom, keď sme zaznamenali býčí vrchol indexu S&P500.

K vrcholom spravidla dochádza po skončení cyklu zvyšovania úrokových sadzieb, a nie skôr, ako v roku 2022. S&P500 dosiahol vrchol v roku 2000 9 mesiacov po prvom zvýšení sadzieb, v roku 2007 to bolo 40 mesiacov po prvom zvýšení sadzieb a v roku 2020 nastal vrchol iba 50 mesiacov po prvom zvýšení sadzieb.

V.6 Posledný 4 cykly zvyšovania sadzieb zo strany Fedu. Zdroj: vlastná štúdia, FRED

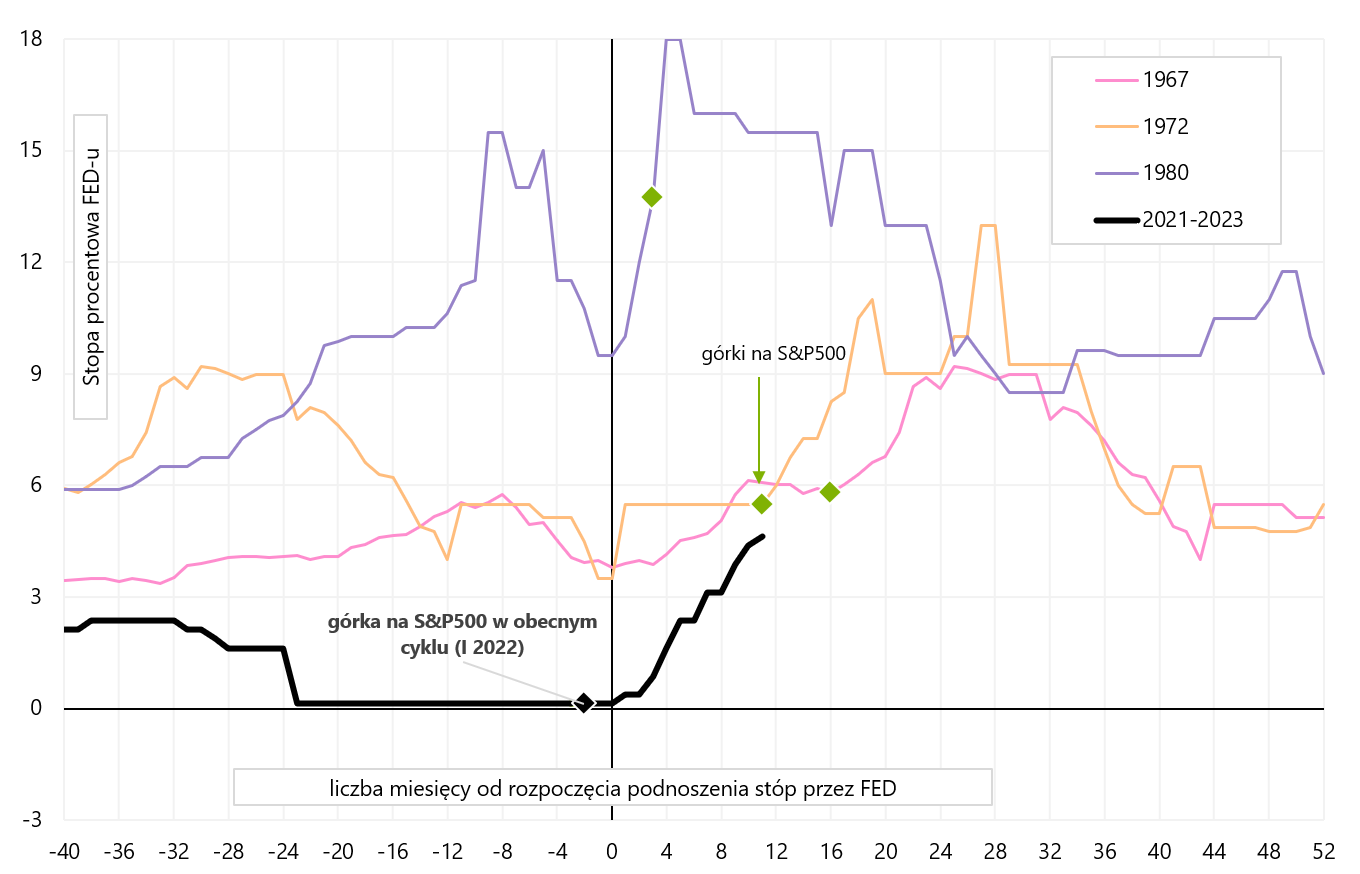

Index S&P 500 v 70. rokoch 1980. storočia nastavil kopce rýchlejšie po začiatku cyklu zvyšovania sadzieb. Pokiaľ ide o rok 1967, bol veľmi špecifický, medzi dvoma recesiami, s vysokými sadzbami Fedu a rýchlym znižovaním a zvyšovaním (tiež nie príliš reprezentatívne). Naproti tomu dva cykly zvyšovania sadzieb, ktoré sa začali v rokoch 1972 a 500, mali za následok zvýšenie S&P 11 len 16 a XNUMX mesiacov po prvom zvýšení (tieto cykly sú podobné súčasnému kvôli vysokej inflácii).

V.7 Cykly zvyšovania sadzieb Fedu v 70. rokoch. Zdroj: vlastná štúdia, FRED

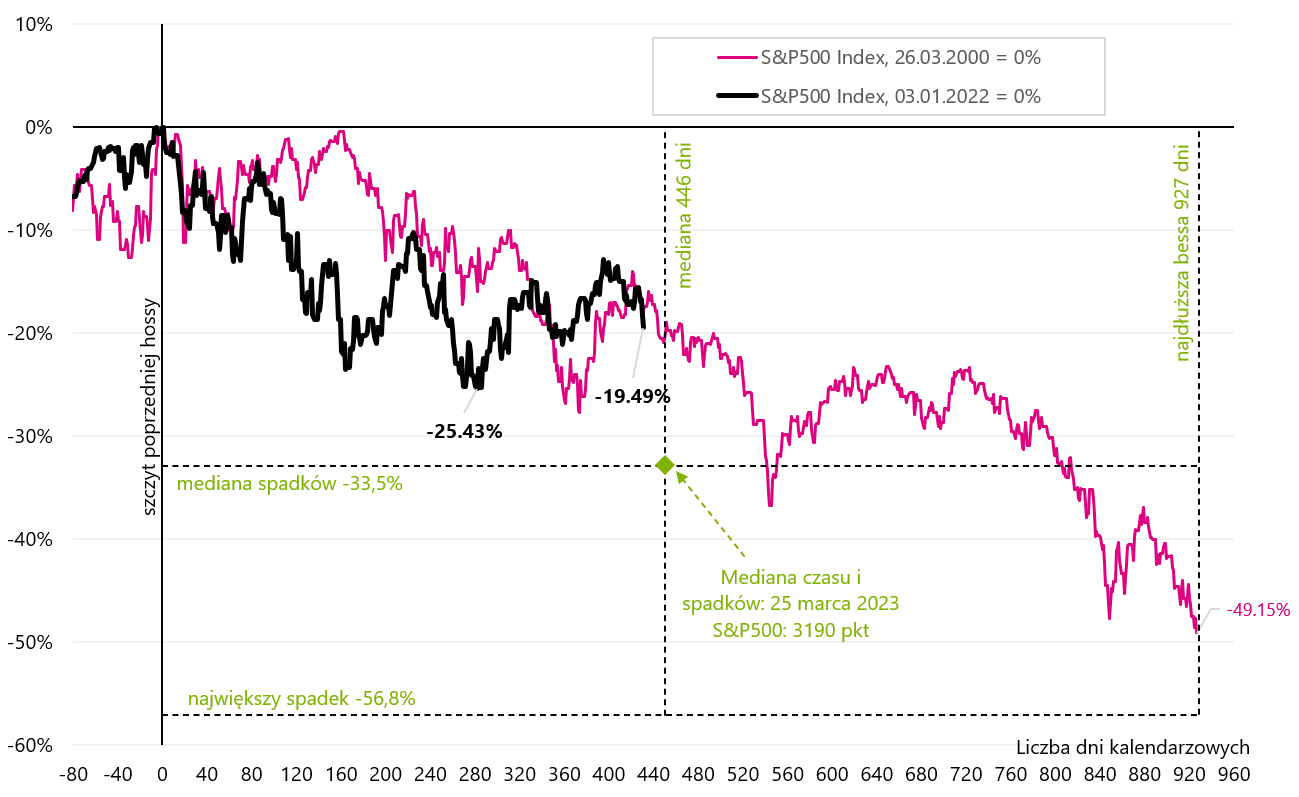

Jedným z hlavných dôsledkov „skorého“ poklesu akcií v tomto cykle môže byť, že burzový medvedí trh môže trvať dlhšie ako je priemer (akcie musia „čakať“ na skutočný cyklus v ekonomike). Trochu podobnú situáciu sme mali v roku 2000, keď S&P 500 vyvrcholil 12 mesiacov pred formálnym začiatkom recesie. Aj preto bol medvedí trh v rokoch 2000-2002 najdlhším v povojnovej histórii (a v skutočnosti dvakrát dlhší ako priemerný medvedí trh).

Porovnanie aktuálneho cyklu akciového trhu s rokmi 2000-2002 je uvedené v grafe nižšie (stredný pokles počas medvedieho trhu a stredná dĺžka medvedieho trhu boli vypočítané na základe všetkých medvedích trhov po roku 1948, definovaných ako poklesy v S&P500 index nad 20 %, pri záverečných cenách). V súčasnosti sa blížime k strednej dĺžke medvedieho trhu. Rovnako ako v cykle z rokov 2000-2002, v súčasnej fáze medvedieho trhu je pokles S&P500 z vrcholu predchádzajúceho býčieho trhu podobný (asi 17-19%).

V.8 Cyklus 2022 v porovnaní s medvedím trhom v rokoch 2000-2002. Zdroj: vlastná štúdia, stooq.pl

americký trh práce

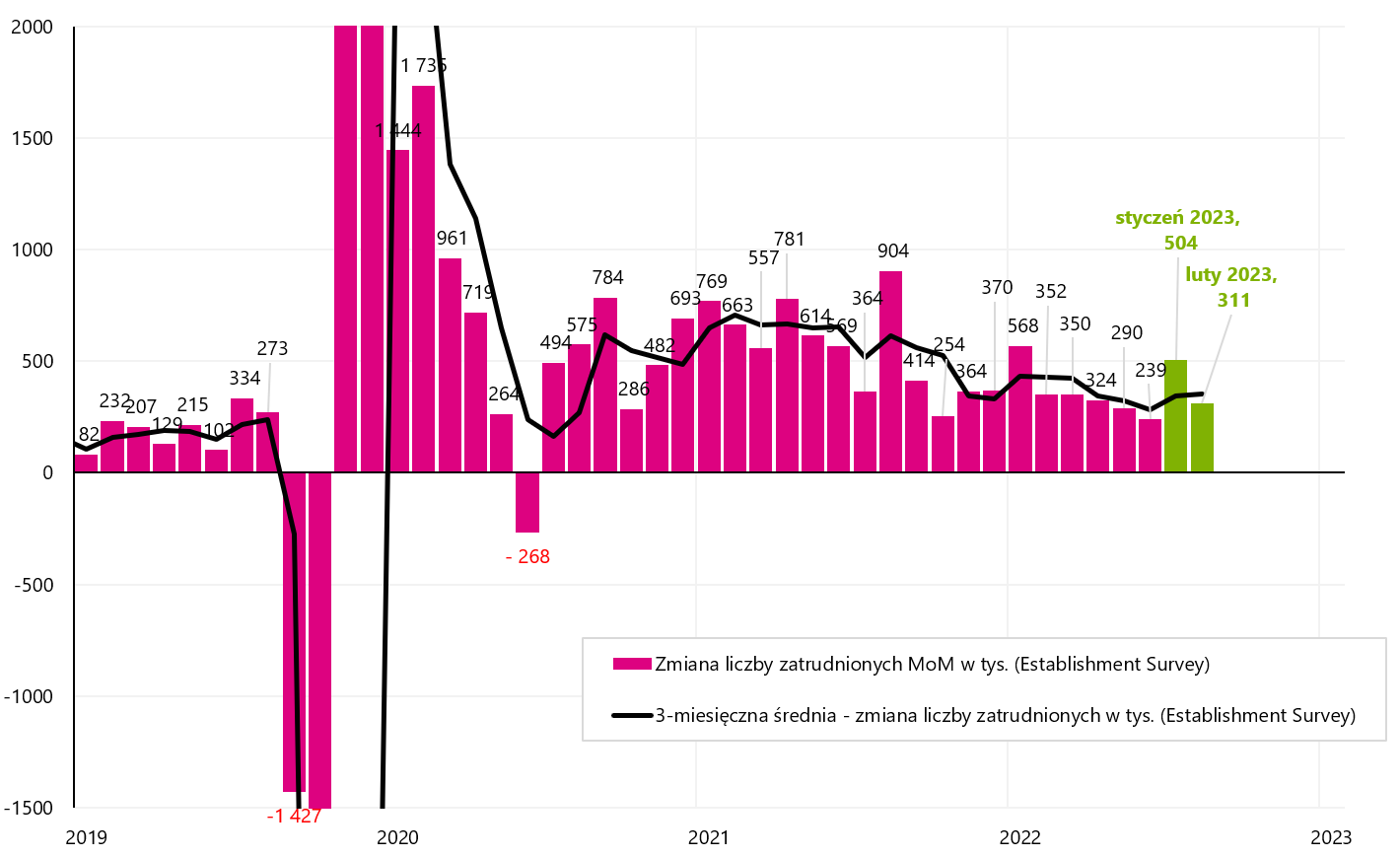

Dá sa povedať, že silný trh práce v USA umožňuje Fedu ďalej zvyšovať úrokové sadzby. A skutočne, február 2023 je ďalším mesiacom, kedy na trhu práce pribudlo oveľa viac pracovných miest, ako očakávali analytici (je to už desiaty mesiac v rade, kedy boli očakávania analytikov prekonané). Podľa Establishment Survey pribudlo vo februári až 10 311 nových pracovných miest. pracovných miest (predpokladá sa 225 3). 351-mesačná priemerná zmena zamestnanosti sa mierne zvýšila na 344 tis. mesačne (vo februári to bolo 3 tis.). J. Powell sa pozerá na XNUMX-mesačný priemer, aj z jeho pohľadu sa rast zamestnanosti zrýchľuje.

V.9 Mesačná zmena zamestnania podľa Podnikateľského prieskumu (a 3-mesačného kĺzavého priemeru). Zdroj: vlastná štúdia, FRED

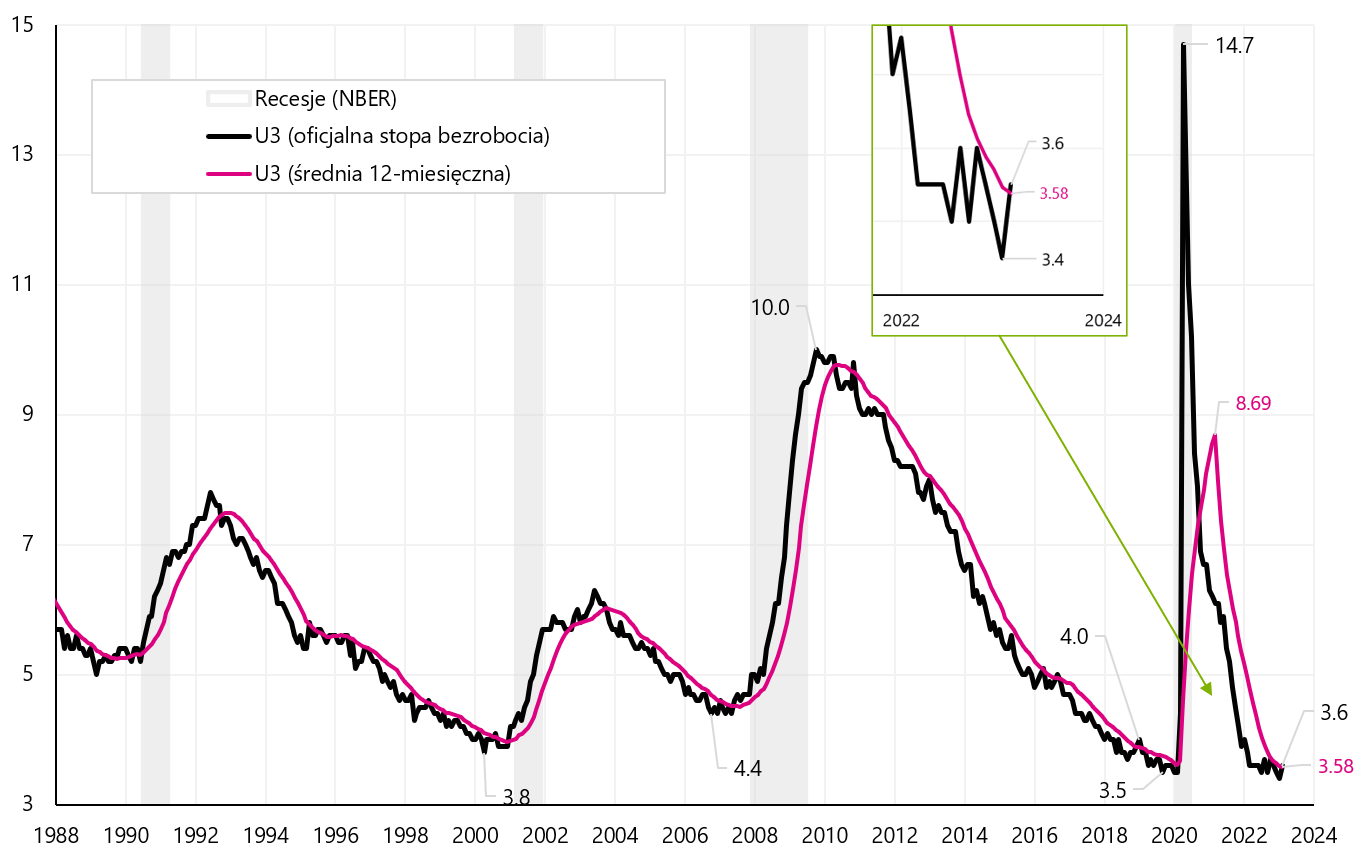

Napriek tomu správa o zamestnanosti ukazuje prvé jasnejšie známky spomalenia na trhu práce. menovite miera nezamestnanosti vzrástla na 3,6 % (z 3,4 %), čím sa potvrdil nedávny prudký nárast prvých dávok v nezamestnanosti (tzv. prvotné nároky), ktoré podľa posledných údajov vyskočili na 211-tisíc. od 190 tis Skok v miere nezamestnanosti o 0,2 bodu (po predchádzajúcich 3 mesiacoch poklesu) môže byť prvým signálom, že zvyšovanie úrokových sadzieb konečne začína ovplyvňovať trh práce (paradoxne to môže byť v súčasnom režime trhu dobrá správa pre akcie , pretože to znamená menej zvyšovaní sadzieb).

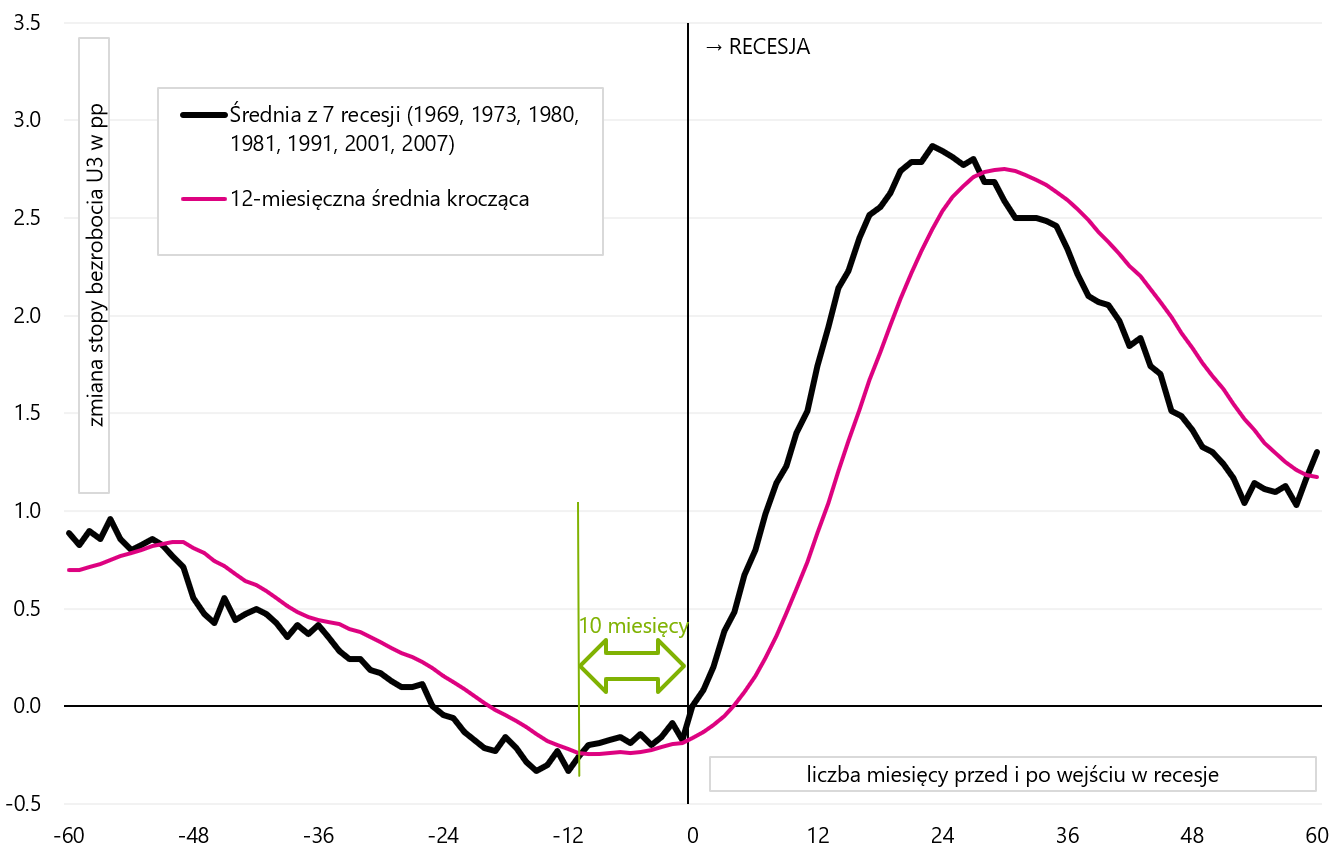

Signálom blížiacej sa recesie, ktorý sa v rôznych analýzach často vyskytuje, je nárast miery nezamestnanosti nad 12-mesačný kĺzavý priemer (prepočítaný aj na mieru nezamestnanosti). Februárový priemer bol 3,58 %. Uvádzame ho v grafe nižšie.

V.10 Miera nezamestnanosti (a kĺzavý 12-mesačný priemer). Zdroj: vlastná štúdia, FRED

Formálne teda máme prelomenie 12-mesačného priemeru smerom nahor. V predchádzajúcich cykloch tento signál fungoval dobre, do recesie zostávalo v priemere 10 mesiacov (pozri nasledujúci graf).

V.11 Priemerná dráha miery nezamestnanosti pred a po vstupe ekonomiky do recesie (a 12-mesačnej zmene kĺzavého priemeru). Zdroj: vlastná štúdia, FRED

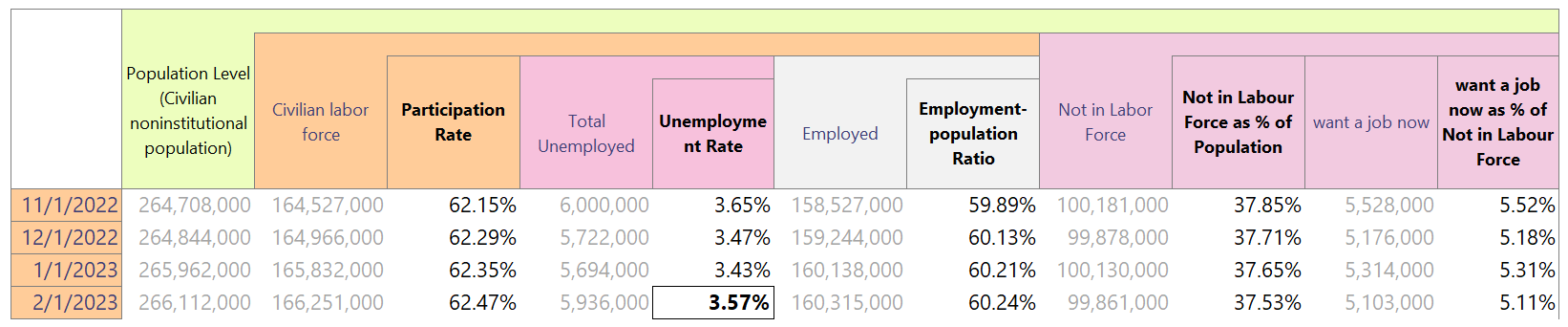

Samozrejme, na potvrdenie by ste si mali počkať jednak v rastúcej miere nezamestnanosti (napr. na najbližšie 2-3 mesiace), ale takéto potvrdenie môžeme získať aj sledovaním týždenných údajov o dávkach v nezamestnanosti (počiatočné nároky a miera nezamestnanosti „chodia“ spolu) . Formálne bola miera nezamestnanosti 3,60 %, ale BLS (Bureau of Labor Statistics) udáva mieru nezamestnanosti zaokrúhlenú, takže je najlepšie si ju vypočítať sami, čo je uvedené v tabuľke nižšie.

Miera nezamestnanosti sa získa vydelením „celkového počtu nezamestnaných“ a „civilnej pracovnej sily“. Presnejšie povedané, miera nezamestnanosti sa vo februári tohto roka zvýšila. o 0,14 bodu a dosiahli 3,57 % (t. j. pod 12-mesačným kĺzavým priemerom – to však nemá veľký význam, pretože na ďalšie zvyšovanie miery nezamestnanosti by sa malo čakať aj tak v najbližších mesiacoch). Dobrým signálom je aj ďalšie zvýšenie miery participácie na 62,47 % (v prospech menšieho zvyšovania sadzieb). Miera participácie sa získa vydelením „civilnej pracovnej sily“ „úrovňou obyvateľstva“.

Dostali sme aj dobrý signál v podobe rastúceho „pomeru zamestnanosti a obyvateľstva“ a klesajúceho počtu ľudí mimo pracovnej sily („nezaradených do pracovnej sily“). Potenciálne zlým signálom je klesajúci počet ľudí mimo pracovnej sily, ktorí by teraz chceli prácu. To môže znamenať, že v budúcnosti sa na trh práce vráti menej ľudí (nižšia ponuka práce).

Pozrime sa aj na ďalšie dva grafy, na ktoré sa pozerá aj J. Powell. Prvý graf je ponuka vs dopyt. Ponuka zamestnancov je veľkosť pracovnej sily, zatiaľ čo dopyt na trhu práce je súčtom voľných pracovných miest a úrovne zamestnanosti. Nerovnováha na trhu práce sa vo februári zlepšila – čo je argument pre menšie zvyšovanie sadzieb. Aktuálne je previs dopytu nad ponukou 4,888 milióna ľudí - kým v januári to bolo oveľa viac, teda 5,5 milióna ľudí.

V.12 Ponuka a dopyt na americkom trhu práce (seriál skúmal J. Powell). Zdroj: vlastná štúdia, FRED

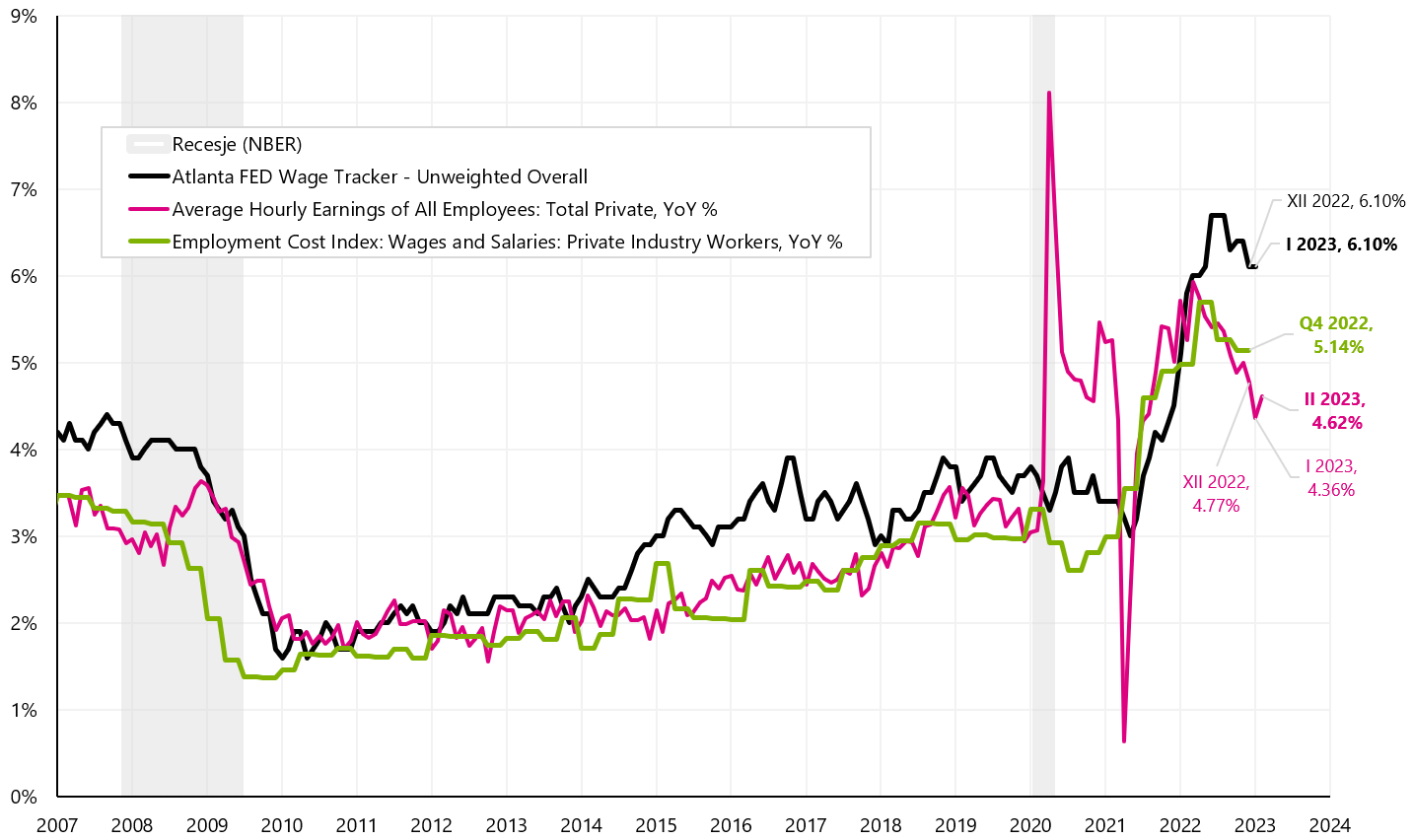

V prípade rastu miezd sa priemerná hodinová mzda v januári zvýšila o 0,2 % (trh očakával 0,3 %), no medziročné tempo rastu sa zvýšilo na 4,62 %. Nižšie uvádzame 3 série rastu platov, na ktoré sa J. Powell „pozerá“ (toto je graf, ktorý predstavil Powell vo svojej prezentácii v Brookings Institution).

V.13 Tri rôzne platové rady v USA (tzv. "Powellov graf"). Zdroj: vlastná štúdia, FRED

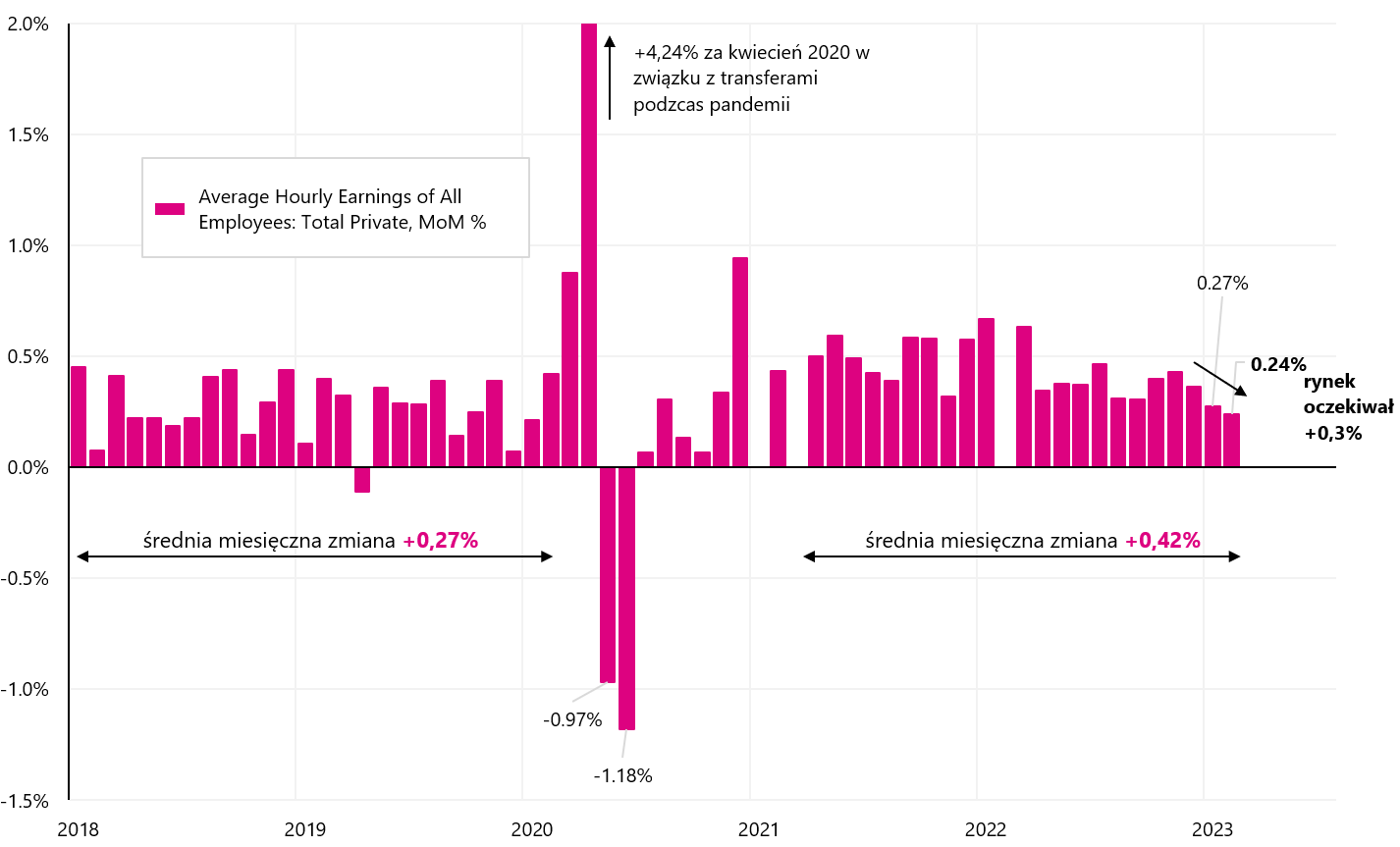

Trend ročnej zmeny hodinovej sadzby je klesajúci (odskok vo februári by mal byť jednomesačný a k poklesom ročnej dynamiky by sme sa mali vrátiť v marci, pretože v marci 2022 máme „vysokú základňu“ v podobe tzv. mesačné zvýšenie sadzby až o 0,63 %). Ročná dynamika Altanta Wage Tracker však klesá pomalšie. Ak sa pozrieme na nezaokrúhlené mesačné zmeny (ďalší graf), mzda sa vo februári zvýšila o 0,24 % (po 0,27 % v januári) a nedošlo k takému veľkému poklesu, ako naznačovali formálne údaje (pokles bol len o 0,03 bodu). a nie 0,1).

V.14 Mesačná zmena hodinovej mzdy v USA (pre súkromný sektor). Zdroj: vlastná štúdia, FRED

Ak zhrnieme správu o trhu práce, možno povedať, že „net net“ naznačuje menšie zvyšovanie sadzieb zo strany FED-u, a to aj napriek formálnej zmene zamestnanosti až o 311-tisíc. Údaje dokazujúce možné spomalenie na trhu práce sú vyššia participácia, vyššia miera nezamestnanosti a nižší rast miezd. Trh s dlhopismi interpretoval správu podobne (v podobe klesajúcich výnosov štátnych dlhopisov).

V Poľsku zostáva referenčná sadzba nezmenená

Minulý týždeň sa konal v Poľsku zasadnutí Rady pre menovú politiku av súlade so širokým konsenzom zostali sadzby nezmenené. Po zvýšení sadzieb v januári v Rumunsku má Poľsko v súčasnosti najnižšiu hlavnú úrokovú sadzbu v regióne. Minimálne pre dnešok sa však zdá, že latka je nastavená veľmi vysoko, čo sa týka ďalších túr (formálne podľa Rady nie je cyklus túr ukončený), ako aj škrtov.

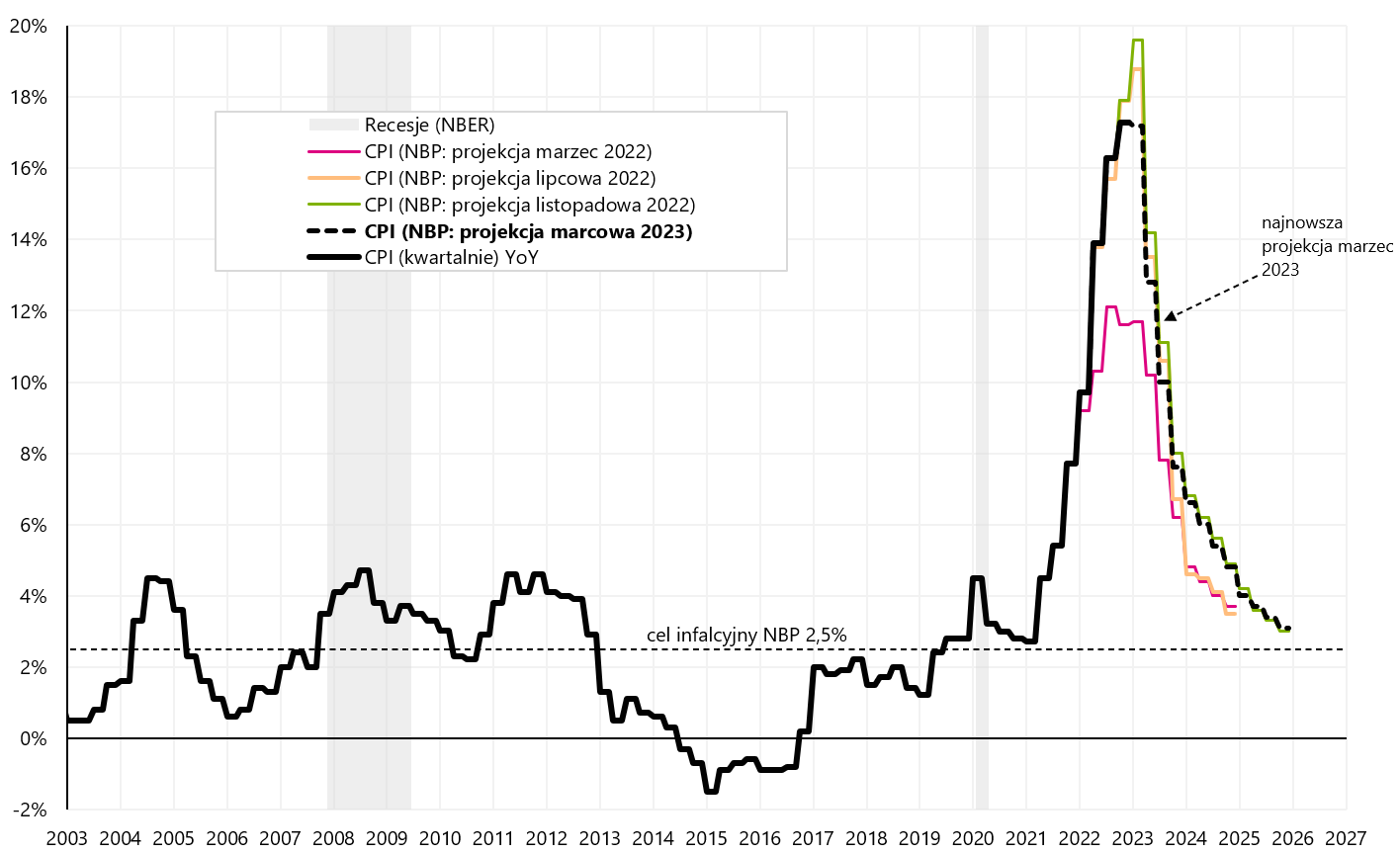

Spolu s rozhodnutím o úrokových sadzbách sme spoznali aj najnovšiu projekciu inflácie, HDP a ďalšie údaje, ktoré pripravil analytický tím NBP. V prípade inflácie aktuálna marcová projekcia ukazuje pokles inflácie na 3,1 % vo štvrtom štvrťroku 2025 a 4,8 % v Q4 2024 (v predchádzajúcej novembrovej projekcii v Q4 2024 mala inflácia dosahovať 4,9 % a 3,0 % vo 4. štvrťroku 2025). Pri pohľade na projekcie na rok 2022 (marec, júl a november) vidíme, že „ženú“ skutočnú infláciu nahor, pričom v neskorších obdobiach sa inflácia podľa týchto projekcií vracia k inflačnému cieľu NBP.

V.15 Inflácia v Poľsku (štvrťročne) a posledné 4 projekcie inflácie NBP. Zdroj: vlastná štúdia, NBP

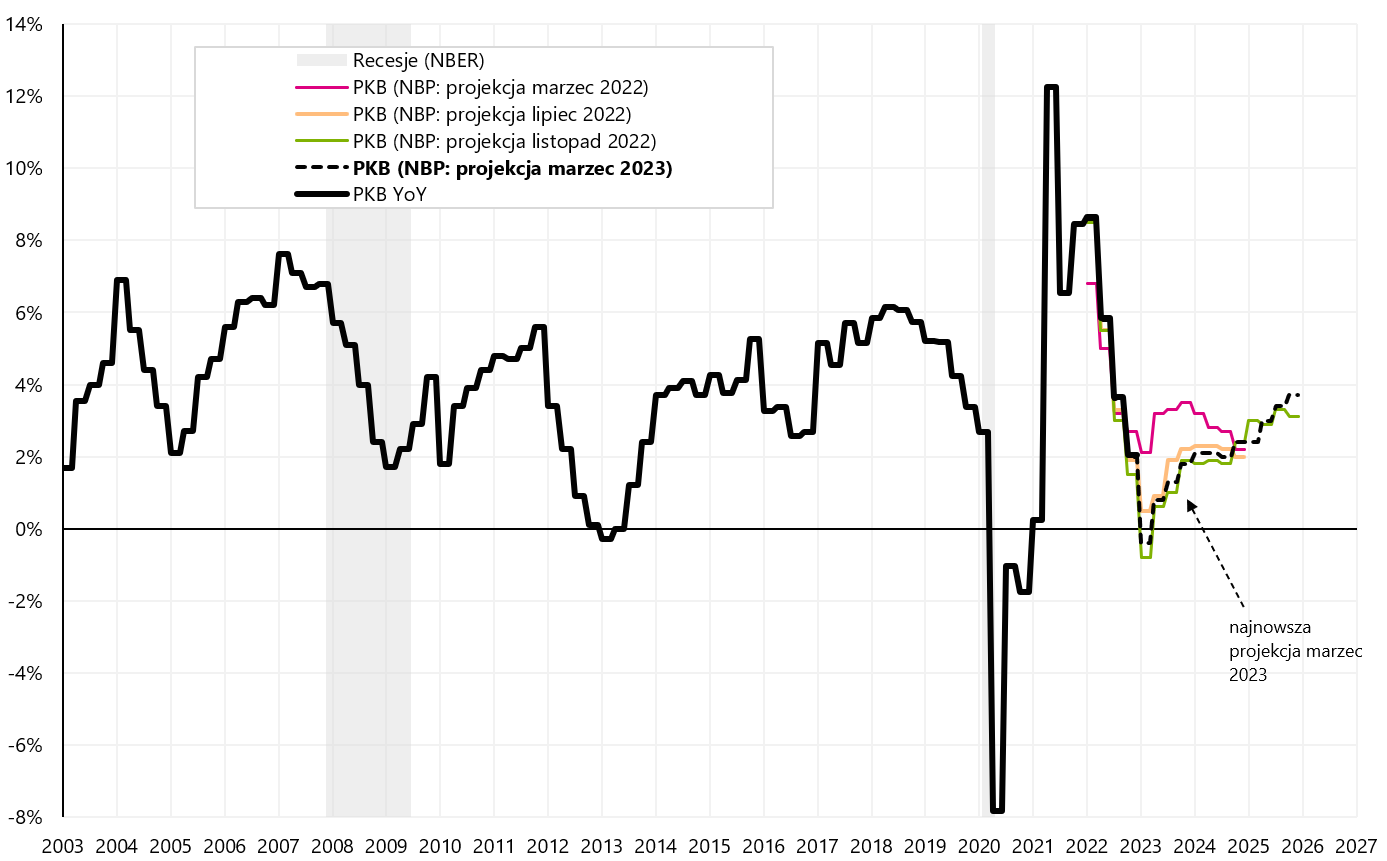

Predpovedanie rastu HDP sa zdá byť jednoduchšie ako predpovedanie inflácie, keďže projekcie tohto radu sú presnejšie. Najnovšia prognóza vývoja HDP ukazuje pokles HDP v Q1 2023 o -0,4 % (medziročne). Od druhého štvrťroka 2023 však HDP rástol každý štvrťrok až do konca projekcie, t. j. do 4. štvrťroka 2025. Nižšie uvedený graf predstavuje skutočný HDP a posledné štyri projekcie NBP.

V.16 HDP v Poľsku (štvrťročne) a posledné 4 projekcie HDP. Zdroj: vlastná štúdia, NBP

Aby som to zhrnul, MPC nezmenila úrokové sadzby podľa očakávania. Okrem niektorých silnejších makroekonomických šokov by referenčná sadzba NBP mala zostať dlhodobo na súčasnej úrovni 6,75 % (aj keď v pozitívnom scenári možno nadobudnúť dojem, že prvé zníženie by mohlo nastať na jeseň 2023). Podľa aktuálnej projekcie však prognóza WIBOR 3M zostáva nezmenená na úrovni 6,95 % až do konca projekčného obdobia, t. j. do 4. štvrťroka 2025.

Sčítanie

Ešte pred odstavením SVB banky sme písali, že najdôležitejšie dátové body v marci budú: (i) správa o zamestnanosti v USA, (ii) inflácia v USA za február 2023 (zverejnená 14. marca) a samozrejme (iii) zasadnutie FOMC v dňoch 21. - 22. marca tohto roku

Teraz však môže byť kľúčové, aby sa situácia po zrušení SVB upokojila, vrátane sledovania jeho majetku a prevádzky (napr. predaj SVB inej významnej banke (čo by sa zrejme malo odhaliť ešte v pondelok). Ide o chúlostivú situáciu, pretože už čoskoro sa dozvieme, či sa rýchly výber vkladov z banky vo výške 42 miliárd USD vyplatil subjektom a ľuďom, ktorí sa tak rozhodli – a nemali veľa času na rozhodovanie . Ak zvyšné vklady „prepadnú“, bude to do budúcna signál, že je lepšie v prípade akýchkoľvek problémov „podľaknúť panike“ a vklady z banky čo najskôr vybrať (samozrejme, píšeme o vkladoch nad garantované suma).

V roku 2008 sme mali podobnú situáciu s Bear Stearns (pred bankrotom Lehman Brothers). Potom sa trhy upokojili. Spoločnosť JPMorgan Chase nakoniec získala Bear Stearns v marci 2008. Lehman sa stal až v septembri 2008.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.