Počas reflácie sa akcioví investori musia zaujímať o suroviny

Posledný štvrťrok sa niesol v znamení mnohých dramatických udalostí: obvinenia z nezrovnalostí počas prezidentských volieb v USA, najlepšie mesačné výsledky globálnych akcií od januára 1975 so ziskom 12,8 % a vlna nových prípadov Covid-19 v USA. a Európe kvôli nástupu zimy a novej, nákazlivejšej mutácii.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

Kľúčová bude v tomto roku inflácia a jej možný dopad na činnosť centrálnych bánk, ďalší veľkolepý rast „bublinkovej akcie“, politické chyby, úspešná implementácia očkovacieho programu a či bude „zelená transformácia“ naďalej definovať finančné trhy.

V prípade inflácie by sa investori mali angažovať v sektore komodít

Miera inflácie klesla na najnižšiu úroveň v júni 2020 a odvtedy sa postupne zvyšuje, pričom tempo zmien sa zreteľne zrýchlilo v novembri (t. j. v mesiaci, od ktorého sú najnovšie údaje newyorskej pobočky Fed Core Inflation Index – Základný index inflácie (ktorý meria offline aj online ceny). V júli 2009, počas obdobia finančnej krízy, táto nová sadzba dosiahla -0,72 %, keďže úverová kríza prispela k vytvoreniu deflačného prostredia. Tentoraz bola najnižšia miera inflácie 1,05 %, čo pri oveľa širšom stimule menovej aj fiškálnej politiky (politici vyvodili závery zo situácie v roku 2008) s najväčšou pravdepodobnosťou povedie k rozpálenej ekonomike. koniec roka 2021.

V prvom rade je dôležité si uvedomiť, že politika sa teraz stala orientovanou na úlohy, čo znamená, že tvorcovia politiky budú pokračovať v zavádzaní agresívnych stimulov, kým vo všetkých veľkých ekonomikách Miera nezamestnanosti klesne na primerane nízku úroveň. Takýto modus operandi je spôsobený sociálnymi nepokojmi, respektíve snahou vyhnúť sa im. Podľa nášho názoru to povedie k inflácii, keďže skutočnou príčinou inflácie je s najväčšou pravdepodobnosťou fiškálny a psychologický dopad na spoločnosť s cieľom pripraviť ju na zvyšovanie cien, ktoré následne spustí spätnú väzbu.

Séria údajov Inštitútu pre riadenie dodávok o cenách vo výrobnom sektore a čínsky medziročný index cien výrobných tovarov sú veľmi volatilné, ale po vyhladení predstavujú spoľahlivé prediktory budúcej inflácie. USA vykazujú najväčší cenový tlak od posledného maxima inflácie v polovici roka 2018, zatiaľ čo Čína je zatiaľ miernejšia, no zrýchľuje sa. Nahor idú aj kontajnerové prepravné a ceny neenergetických komodít.

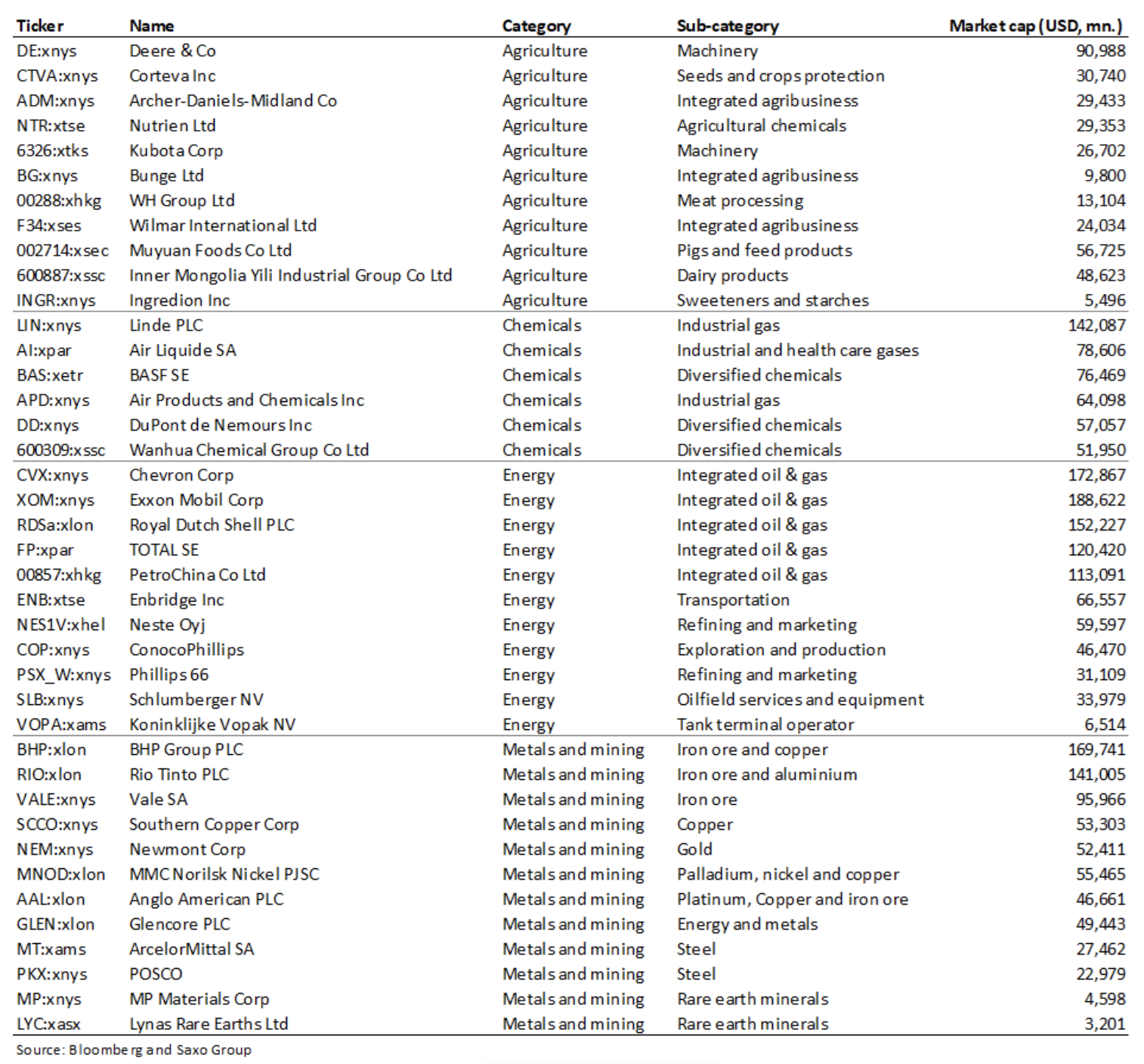

Klasickým zabezpečením proti rastúcej inflácii sú však zlato, štátne dlhopisy chránené pred infláciou a energia akciový trh ponúka aj zaujímavé alternatívy. Začiatkom roka sme spustili Saxo Commodity Basket, zoznam 40 akcií s expozíciou v sektore komodít zahŕňajúcich poľnohospodárstvo, chemikálie, energetiku, kovy a baníctvo s globálnou diverzifikáciou. Tento zoznam treba vnímať ako zdroj inšpirácie a nie ako investičné odporúčanie.

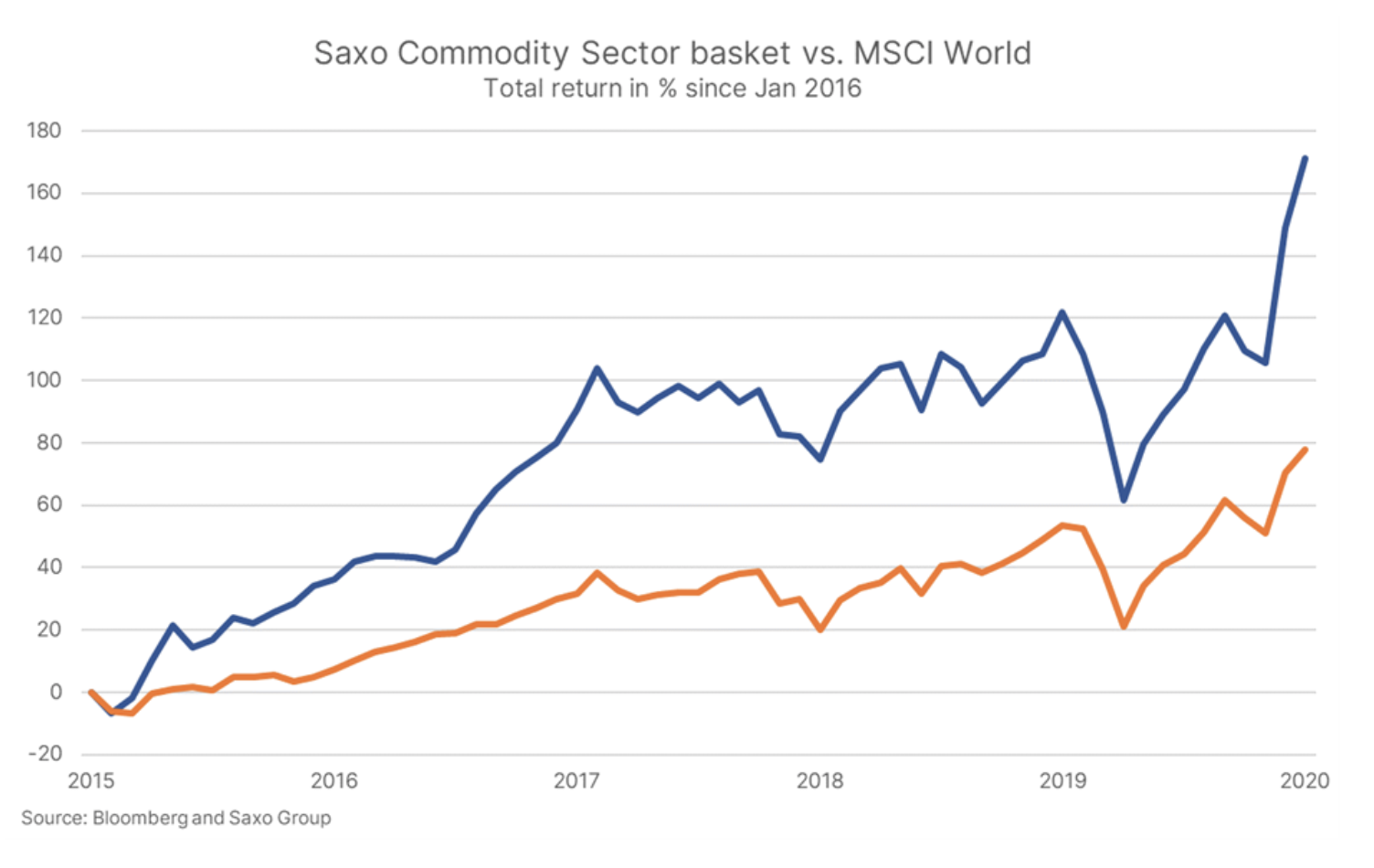

K 1. januáru 2016 dosiahol tento kôš celkovú návratnosť 171 % v porovnaní so 78 % v prípade indexu MSCI World, čo podčiarkuje vysokú kvalitu zahrnutých spoločností. Na medziročnej báze si kôš pripísal 7,5 %, čím zaznamenal jeden z najlepších výkonov na akciovom trhu a naznačil, že investori sa uchyľujú k reflácii. Výhoda výkonnosti nášho koša oproti indexu MSCI World tiež pozitívne koreluje s mesačnými pohybmi miery inflácie: v mesiacoch, keď miera inflácie rastie, je mesačný výnos z koša o + 3,1 % vyšší, zatiaľ čo keď miera inflácie klesá , je vyššia o + 0,3 %. Okrem toho investovanie do sektora komodít v období reflexie znamená intenzívnu účasť na rozvíjajúcich sa trhoch; sú to ekonomiky viac závislé od komodít a budú profitovať z reflácie, pokiaľ budú úrokové sadzby pomaly rásť a americký dolár zostane slabý.

Ovplyvní zvýšenie úrokových sadzieb ocenenie akcií?

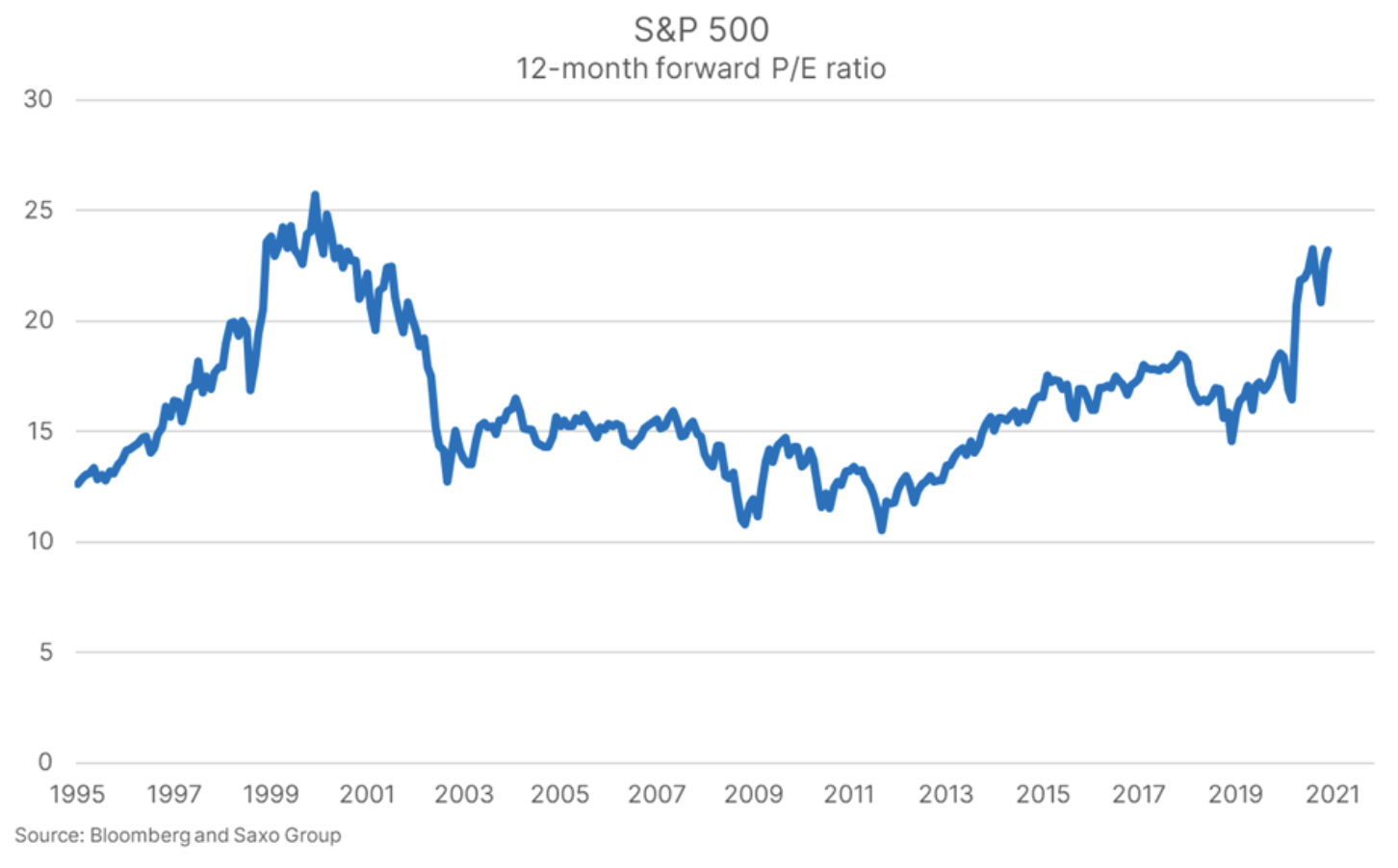

V decembri dosiahli globálne akcie nové maximum 500-mesačného nepretržitého oceňovania, čím zaostali za rekordom z obdobia internetovej bubliny. Hoci tento ukazovateľ nemusí byť spoľahlivou ilustráciou súčasnej situácie, vzhľadom na pokles ekonomickej aktivity vo februári a marci je pre investorov znakom optimizmu súvisiaceho s akciovým trhom. Index S&P 2020 zotavil väčšinu strát z prvých mesiacov pandémie, v 10. štvrťroku 2019 len o 2021 % v porovnaní so XNUMX. štvrťrokom XNUMX; toto však boli najľahšie zisky a rozsah reálneho rastu zisku bude známy v roku XNUMX. Na základe XNUMX-mesačnej prognózy pomeru P/E, index S&P 500 nebezpečne sa blíži k historickému vrcholu z decembra 1999, času internetovej bubliny.

Ak by sme mali urobiť nejaký investičný zákon, znel by:

„Vyššie zhodnotenie nižšie budúce zisky“.

Začiatkom decembra 2020 Robert Shiller zdôvodňoval súčasné ocenenie akcií, aj keď jeho slávny model CAPE vysielal varovné signály už mnoho rokov. Shiller zmenil názor na koncept nadmernej ziskovosti akcií, teda prepojenia ziskovosti akcií s výnosmi štátnych dlhopisov. Nadmerná ziskovosť akcií neukazuje špekulatívnu bublinu na akciovom trhu a naznačuje, že valuácie sú spoľahlivé, čo znamená, že situácia investorov sa skomplikovala: ak chceme dosiahnuť nejaký zisk, musíme to urobiť s akciami, bez ohľadu na ich vysoké ocenenie.

Ak však vezmeme Shillerov názor za nominálnu hodnotu, potom zvýšenie úrokových sadzieb, ktoré môže nastať počas obdobia reflácie, by viedlo k zvýšeniu ziskovosti akcií a poklesu ich cien za predpokladu, že pomer výnosov z akcií k vládnym dlhopisom výnosy zostali nezmenené. Prirodzene, tento pokles by bol čiastočne kompenzovaný zvýšením ziskov v roku 2021, ako aj zvýšením očakávaní rastu, no na vyrovnanie všetkých strát by to nestačilo. Podľa našich výpočtov, za predpokladu zvýšenia voľného peňažného toku v roku 2021 a nezmeneného vzťahu k výnosom štátnych dlhopisov, podnikovým dlhopisom a voľnému peňažnému toku, by sa zvýšenie výnosov 100-ročných štátnych dlhopisov USA o 15 bázických bodov premietlo do poklesu o 20 – 100 % akcií kótovaných na indexe Nasdaq XNUMX, ktorý najviac reaguje zo všetkých veľkých akciových indexov.

Podarí sa udržať boom súvisiaci so „zelenou transformáciou“?

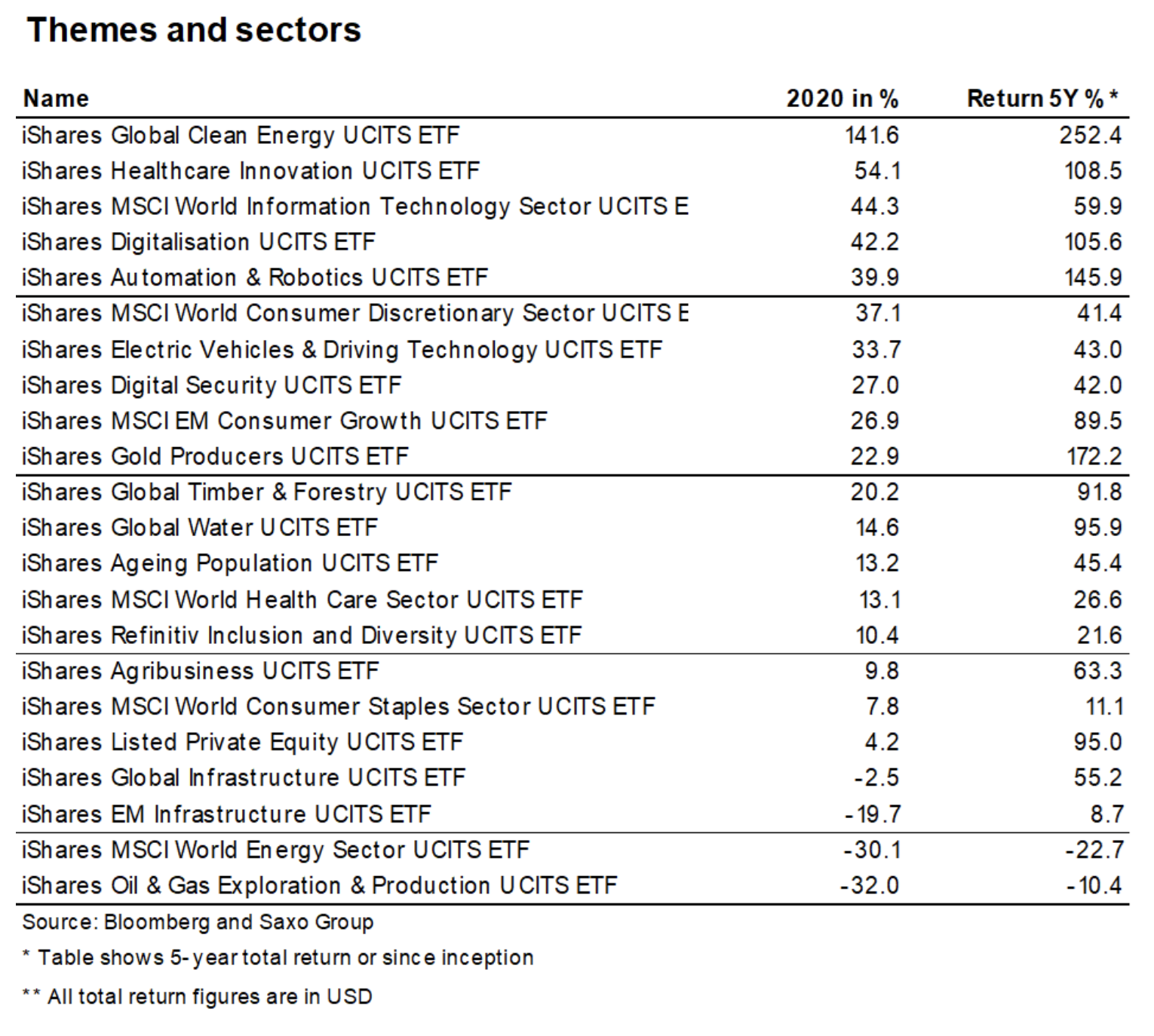

Začiatkom januára 2020 sme zverejnili štúdiu, ktorá dospela k záveru, že zelená (zelená) transformácia ekonomiky smerom k znižovaniu emisií uhlíka bude megatrendom nasledujúceho desaťročia. V čase prípravy analýzy sme nepredpokladali, že tento proces začne takto. Akcie svetových spoločností v segmente zelenej energie vzrástli v roku 2020 o 142 % (pozri tabuľku), čím prekonali všetky ostatné tematické skupiny na akciovom trhu. Pokračujúci boom zásob čistej energie bol výsledkom silných politických signálov z EÚ a Číny, nehovoriac o elitnom prezidentovi Bidenovi. Tento silný trend má však svoju temnú stránku v podobe veľmi vysokých zhodnotení: XNUMX-mesačná prognóza P/E najväčšej investície od iShares Global Clean Energy UCITS ETF, Meridian Energy, je 83. Toto je dosť agresívny odhad pre štátnu spoločnosť, ktorá generuje 90 % tržieb na Novom Zélande, ekonomike s nízkym rastom s negatívnymi plánovanými príjmami. Hlavnou otázkou pre rok 2021 je, či boom spojený so „zeleným prechodom“ bude udržateľný.

Politický kapitál zeleného prechodu je nedotknutý a dostane ďalší pozitívny impulz od novej americkej administratívy za predpokladu, že naplní svoje ambície čistej energie a premení USA na uhlíkovo neutrálnu ekonomiku do roku 2035. Napriek politickým zámerom a grantom, zelená spoločnosti, ktoré budú musieť zdôvodniť svoje ocenenie. Keďže sme presvedčení, že to bude rok reflexie a víťazstva fyzického sveta, veríme, že konvenčné zdroje energie budú fungovať lepšie ako ekologické zdroje a investície do zeleného prechodu budú rozdelené na „kvalitatívne“ a „špekulatívne“, pričom v druhom segmente môže dôjsť k dramatickému výpredaju.