Zužujúce sa a kvantitatívne uvoľňovanie. Politika centrálnej banky – časť III

Pred nami je najdôležitejšia udalosť týždňa - stredajšie zasadnutie FOMC. V titulkoch mnohých príspevkov a analytikov sa môžeme dočítať o pripravovaných zúženie. Ide o proces priamo súvisiaci s menovou politikou, ktorý si dnes bližšie vysvetlíme. Téma je veľmi aktuálna v kontexte o Federálny rezervný systém zmeny, ktoré môžu nastať v tomto roku. Hlasy analytikov aj samotných federálnych bankárov sú zatiaľ rozdelené. Je však potrebné vedieť, čo je súčasťou zužovania a na aké aktíva môže mať jeho zavedenie významný vplyv. Pozývam vás na ďalší článok zo série o politike centrálnych bánk na príklade Federálneho rezervného systému.

Nezabudnite si prečítať: Inflácia alebo špekulácie? Aké úrokové sadzby môže Fed použiť? [časť II]

Kvantitatívne uvoľňovanie

Začnime od úplného začiatku, ktorým je marec 2020. V reakcii na pandémiu COVID sa mnohé centrálne banky na čele s Federálnym rezervným systémom rozhodli znížiť úrokové sadzby. To znamenalo väčšiu úverovú slobodu, nižšie náklady na obsluhu dlhu a v konečnom dôsledku aj pomoc pri oživení ekonomiky. Spolu so znížením úrokových sadzieb sa spustila aj ďalšia dôležitá časť stimulácie ekonomiky – rozsiahle nákupy aktív (známejšie ako kvantitatívne uvoľňovanie alebo QE). Program QE je skratka anglického názvu kvantitatívne uvoľňovanie. Jeho použitie zvyšuje peňažnú zásobu v obehu. Je to z jednoduchého dôvodu. nákupom aktív z trhu doň banky vkladajú peniaze. Tento typ opatrení (nákup dlhových cenných papierov) je jedným z netradičných stimulov ponuky na trhu. QE sa používa predovšetkým preto, aby bolo možné dodatočne stimulovať ekonomiku bez potreby znižovania úrokových sadzieb. Zaujímavé je, že kvantitatívne uvoľňovanie nemení (v konečnom dôsledku ani nezvyšuje) aktíva komerčných bánk, ale mení len množstvo likvidných aktív.

Od júla 2020 nakupuje Fed každý mesiac štátne cenné papiere v hodnote 80 miliárd dolárov a 40 miliárd dolárov v cenných papieroch krytých hypotékou (MBS). ekonomika sa odrazila v polovici roku 2021, a preto sa postoj bankárov Fedu trochu zmenil. Začalo sa hovoriť o spomalení alebo spomalení tempa nákupov dlhopisov – teda o zúžení.

Nákup dlhopisov

Veľká časť kvantitatívneho uvoľňovania je nákup dlhopisov. Štruktúra týchto nákupov je definovaná v príslušných nariadeniach FED. Nákupom amerických štátnych dlhopisov a cenných papierov krytých hypotékami (MBS) Fed obmedzuje ponuku týchto dlhopisov na širšom trhu. To umožňuje súkromným investorom, ktorí chcú držať tieto cenné papiere de facto nie je pre nich veľmi dobré obdobie, potom zvýšia ceny zostávajúcej ponuky, čím sa zníži ich ziskovosť. Tento proces a efekt, ktorý vytvára, sa nazýva efekt „portfóliovej rovnováhy“. Vďaka nej aj v obdobiach silnej recesie v ekonomike, kedy reálne, krátkodobé úrokové sadzby balansujú proti nule, nákup dlhodobých dlhopisov spôsobuje, že úrokové sadzby zostať nad touto hranicou. Takže zostáva viac priestoru na nákup, aby sa stimulovala ekonomika.

Tu treba povedať ešte jednu vec – pretavenie ziskovosti do ekonomiky. Výnosy štátnych dlhopisov sú referenčným bodom pre iné úrokové sadzby súkromného sektora, ako sú podnikové dlhopisy a hypotekárne úvery. Samotné úrokové sadzby majú priamy vplyv na schopnosť fariem preberať záväzky, na rozhodovacie procesy z hľadiska investovania finančných prostriedkov - finančných prebytkov (s malým alebo žiadnym záujmom v bankách) a potenciálu nákupu tovarov a služieb.

Zužovanie – odstránenie peňažných stimulov

Prejdime k diskusii o samotnom fenoméne zúženia. Je to reakcia na kvantitatívne uvoľňovanie. Počas aplikácie programov QE sa aktíva nakupovali z trhu. Zužovanie je teda proces vedúci k spomaleniu a zníženiu miery nákupu. Vôbec ho teda nezastaví, hoci výrazne zníži. Zužovanie sa netýka celkového zníženia súvahy Federálneho rezervného systému ani hromadného predaja nakúpených aktív, ale iba zníženia tempa jeho expanzie (akvizície). V určitom okamihu po ukončení znižovania nákupov (efektívne odklepávanie) môže centrálna banka postupne znižovať veľkosť svojej súvahy, čím umožňuje, aby predtým nakúpené cenné papiere „vyplávali“ zo súvahy bez toho, aby ich nahradili (nákup podobného dlhu kupón).

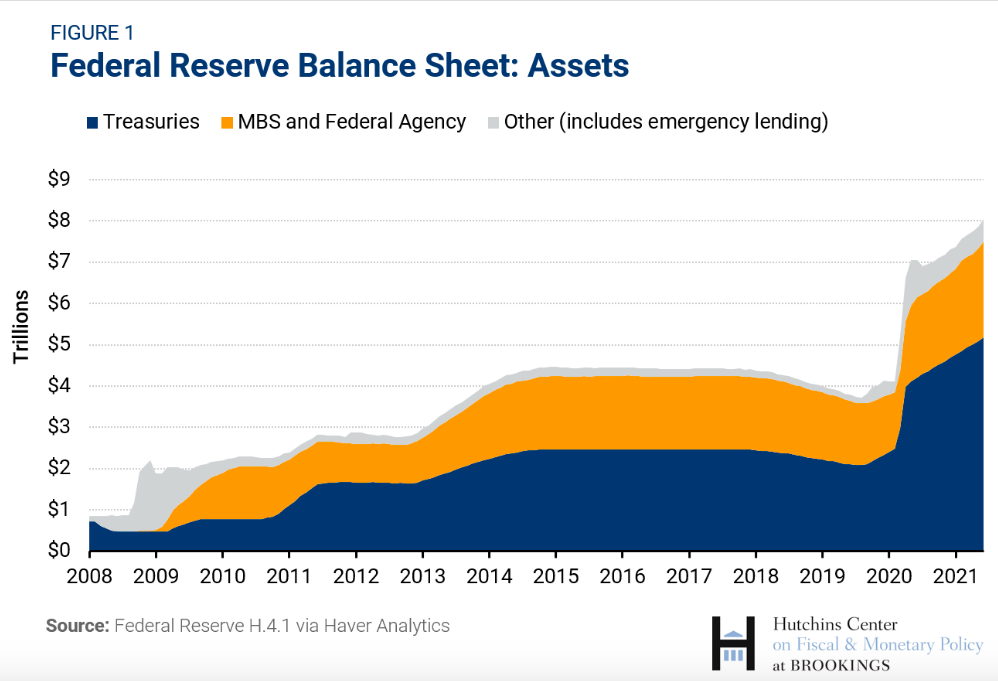

súvaha FED. Zdroj: Federálny rezervný systém

Vyššie uvedený graf zobrazuje súvahu Federálneho rezervného systému od roku 2008. Voľný „odliv“ (sploštenie priemeru) je vidieť v pokrízových obdobiach. Na druhej strane intenzívne nákupy – kvantitatívne uvoľňovanie, teda stimulácia ekonomiky „druhou rukou“ (teda nie priamo úrokovými sadzbami) v čase krízy. Tento graf tiež jasne ukazuje, čo sme povedali o pár viet vyššie. Zužovanie nie je spojené s úplným predajom aktív, ale so spomalením tempa nákupov. V tomto prípade je motiváciou Federálneho rezervného systému obmedziť tempo nákupov pomalé odstraňovanie menových stimulov z ekonomiky. Taperig je teda oznámením o zmene menovej politiky smerom k jej sprísneniu. Nehovorí však definitívne „nie“ možnosti ďalšej, prípadnej stimulácie, ak je to potrebné.