S & P500: týždeň s jednodňovými ziskami nad 5 % v reakcii na nižšiu infláciu!

Minulý týždeň dominovala nižšia ako očakávaná inflácia v USA a silná reakcia finančných trhov. S & P500 ukončil týždeň v jasnom zisku. Výnosy amerických 2- a 10-ročných štátnych dlhopisov prudko klesli. To isté možno povedať o silnom oslabení amerického dolára.

V tejto správe sa pozrieme aj na výsledky volieb v USA, ktoré ešte stále prebiehajú, no zdá sa, že smerujeme k bipartizánskemu kongresu, čo by v skutočnosti mohla byť dobrá správa pre trhy.

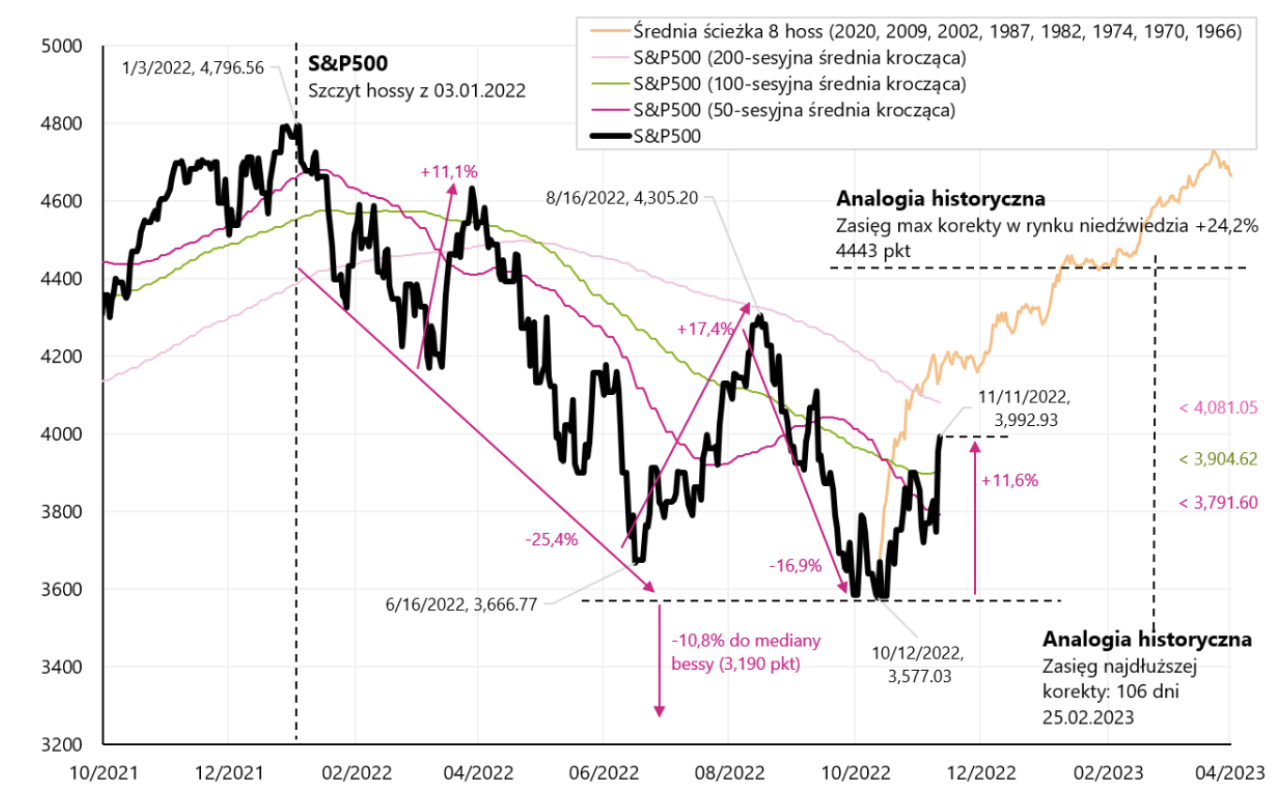

Uplynulý týždeň bol pre kapitálové trhy veľmi úspešný. index S & P500 počas týždňa vzrástol o 5,90 % a je už 11,6 % nad medvedím minimom od 12.10.2022 a len 16,75% pod vrcholom posledného boomu 3.01.2022. Nižšie uvedený graf ukazuje index S & P500 s prekrytým rozsahom pre maximálny odraz a trvanie takéhoto odrazu na medvedom trhu (na základe 15 takýchto vzostupných trendov na medvedích trhoch v rokoch 2022, 2009, 2001 a 1974). Okrem toho sme do grafu vyniesli priemernú cestu nového rozmachu (na základe príkladov z rokov 2020, 2009, 2002, 1987, 1982, 1974, 1970 a 1966).

Index V.1 S & P500 do 11.11.2022 Zdroj: vlastná štúdia, stooq.pl

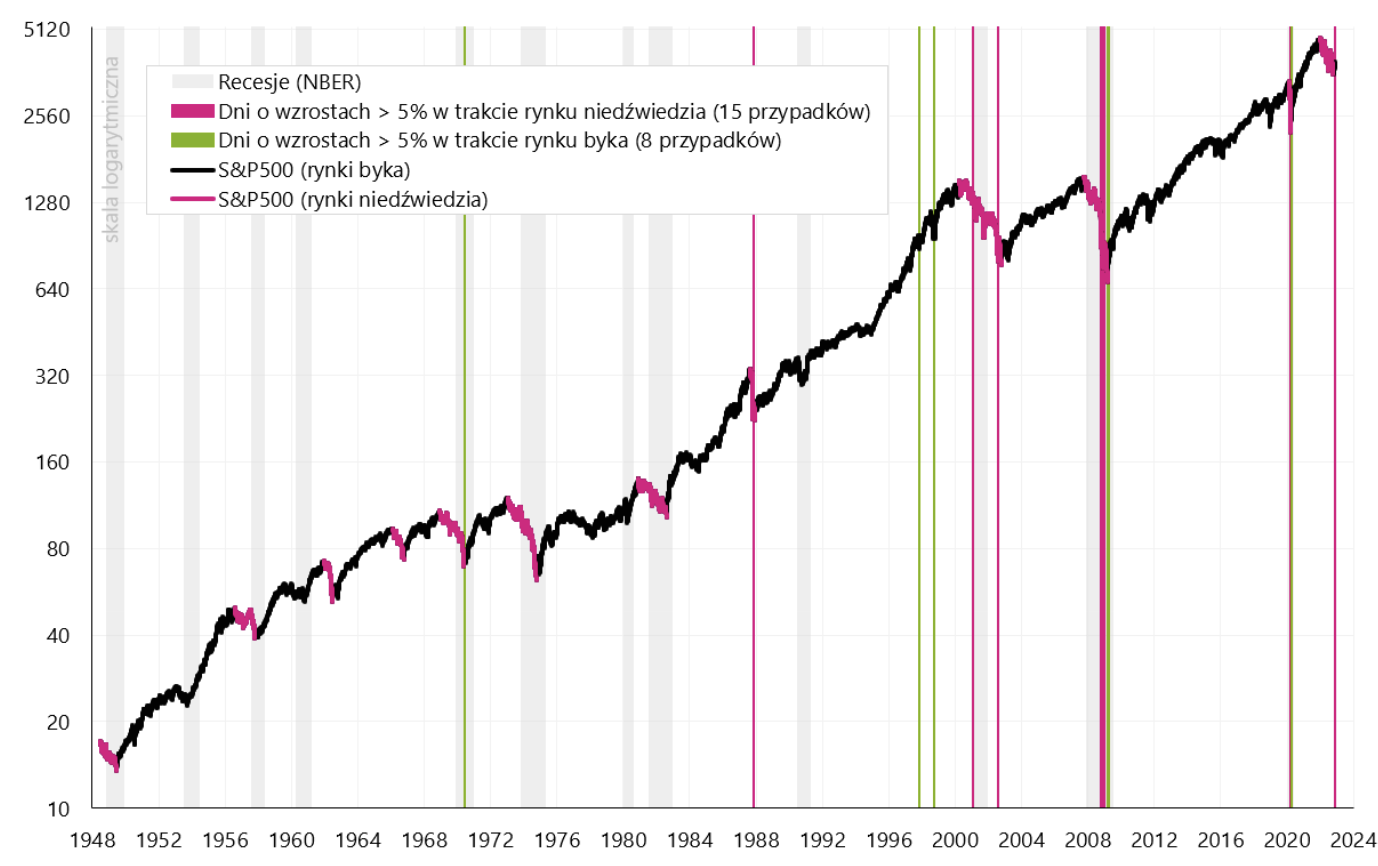

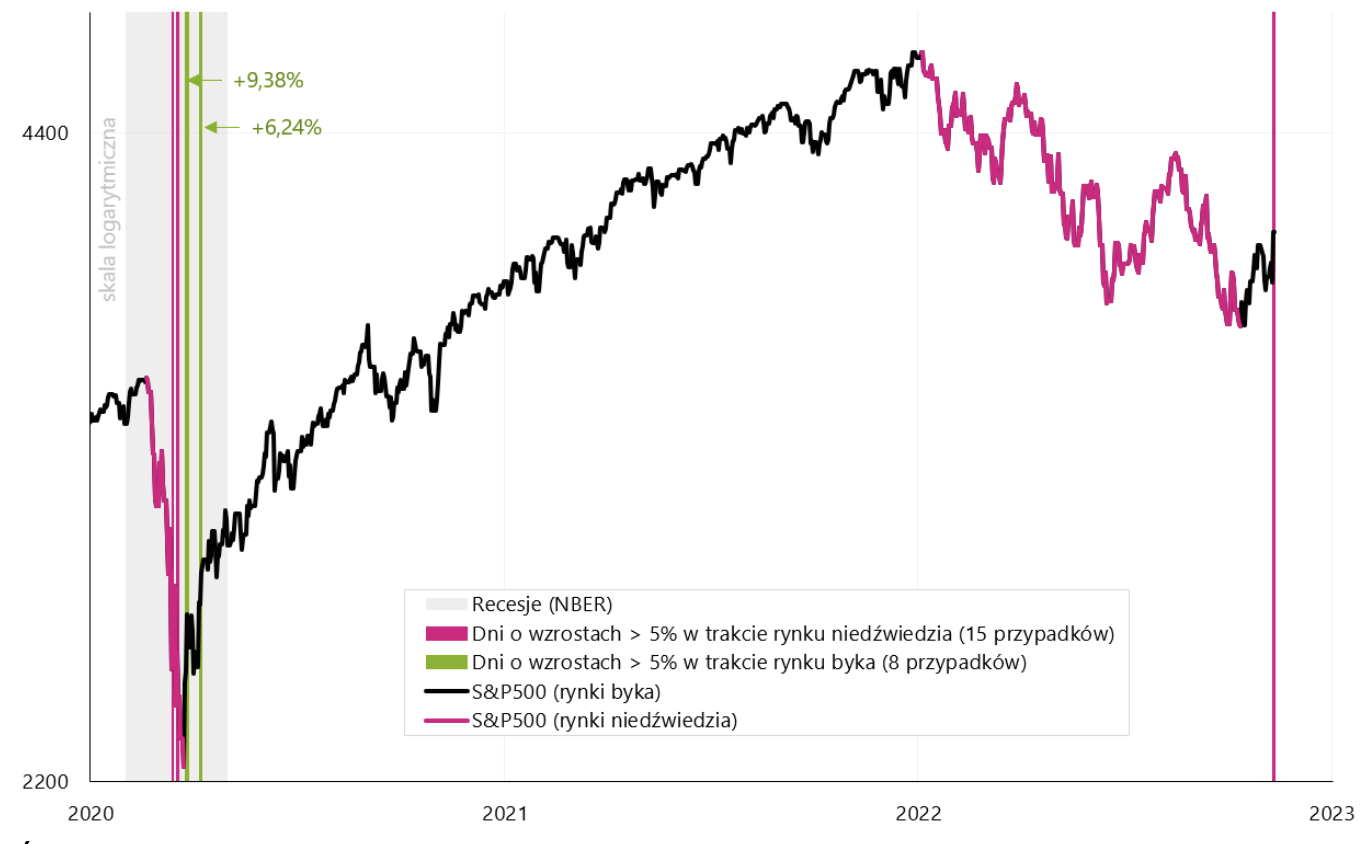

Reakcia trhu na lepšie ako očakávané údaje o inflácii bola veľkolepá. Index S&P 500 vzrástol vo štvrtok o viac ako 5 % len za jeden deň. To je veľa, ak je priemerná miera návratnosti tohto indexu od roku 1948 do roku 2022 „len“ 7,96 % ročne (počítajúc od vrcholu boomu v roku 1948 po vrchol boomu v roku 2022). Na prvý pohľad by sa mohlo zdať, že takéto silné nárasty sú dobrým signálom pre trh, no bolo to tak historicky? Od roku 1948 sme mali len 23 takýchto prípadov, 14 počas medvedieho trhu (t. j. trh bol nakoniec ešte nižší), 8 počas býčieho trhu (trh už nebol nižšie ako denná uzávierka pred 5 % nárastom ). Posledných 23 prípadov sme mali minulý týždeň. Nasledujúci graf zobrazuje podrobnosti o všetkých takýchto situáciách od roku 1948 (zvislé čiary označujú dni s nárastom nad 5 %).

Index V.2 S & P500 od roku 1948 s vyznačenými dňami, keď index vzrástol o viac ako 5 %. Zdroj: vlastná štúdia, stooq.pl

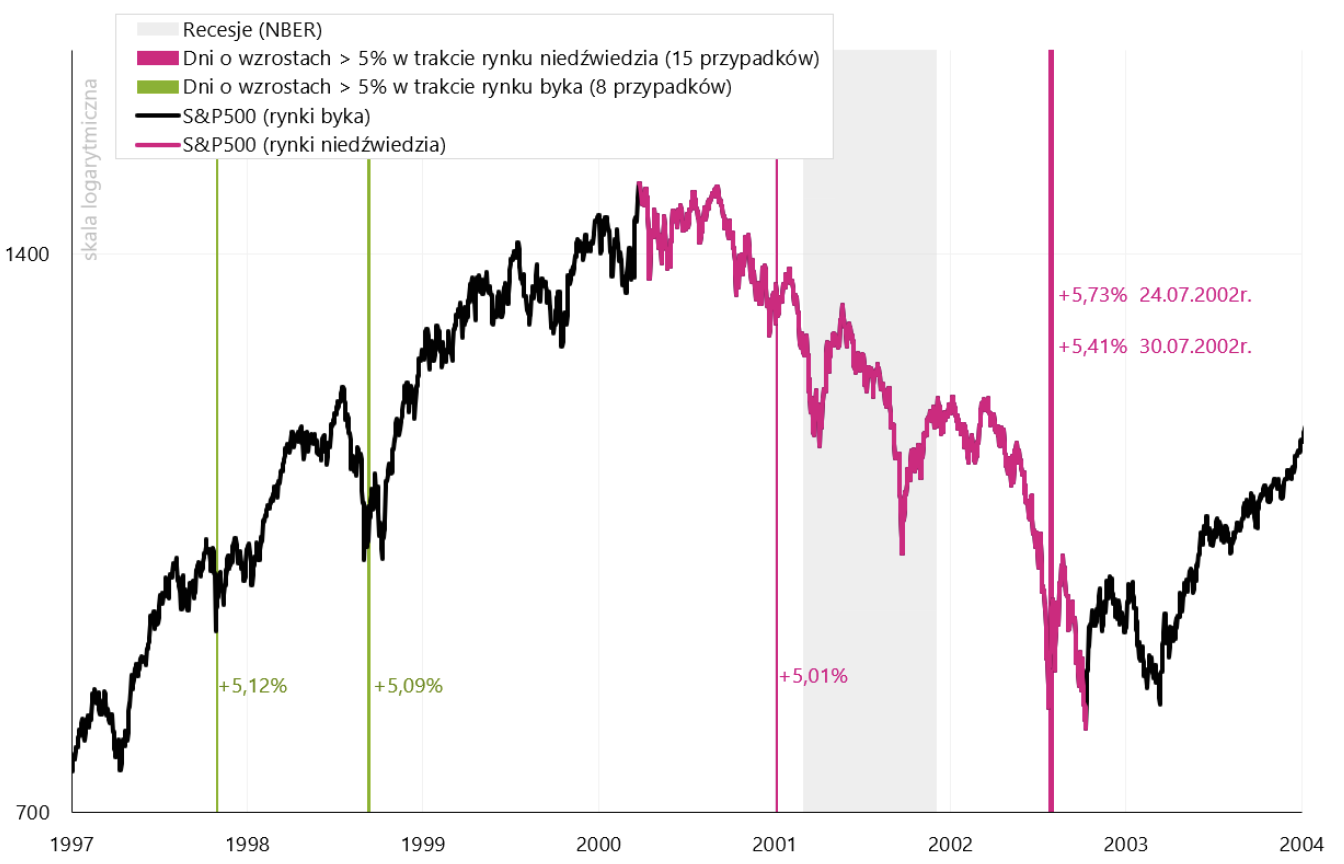

Najviac prípadov nárastu o viac ako 5% bolo zaznamenaných počas medvedieho trhu v rokoch 2000-2002 a 2008-2009. Nasledujúci graf „približuje“ obdobie medzi rokmi 1997 a 2004.

Index V.3 S & P500 od roku 1997 do roku 2004 s vyznačenými dňami, kedy index vzrástol o viac ako 5 %. Zdroj: vlastná štúdia, stooq.pl

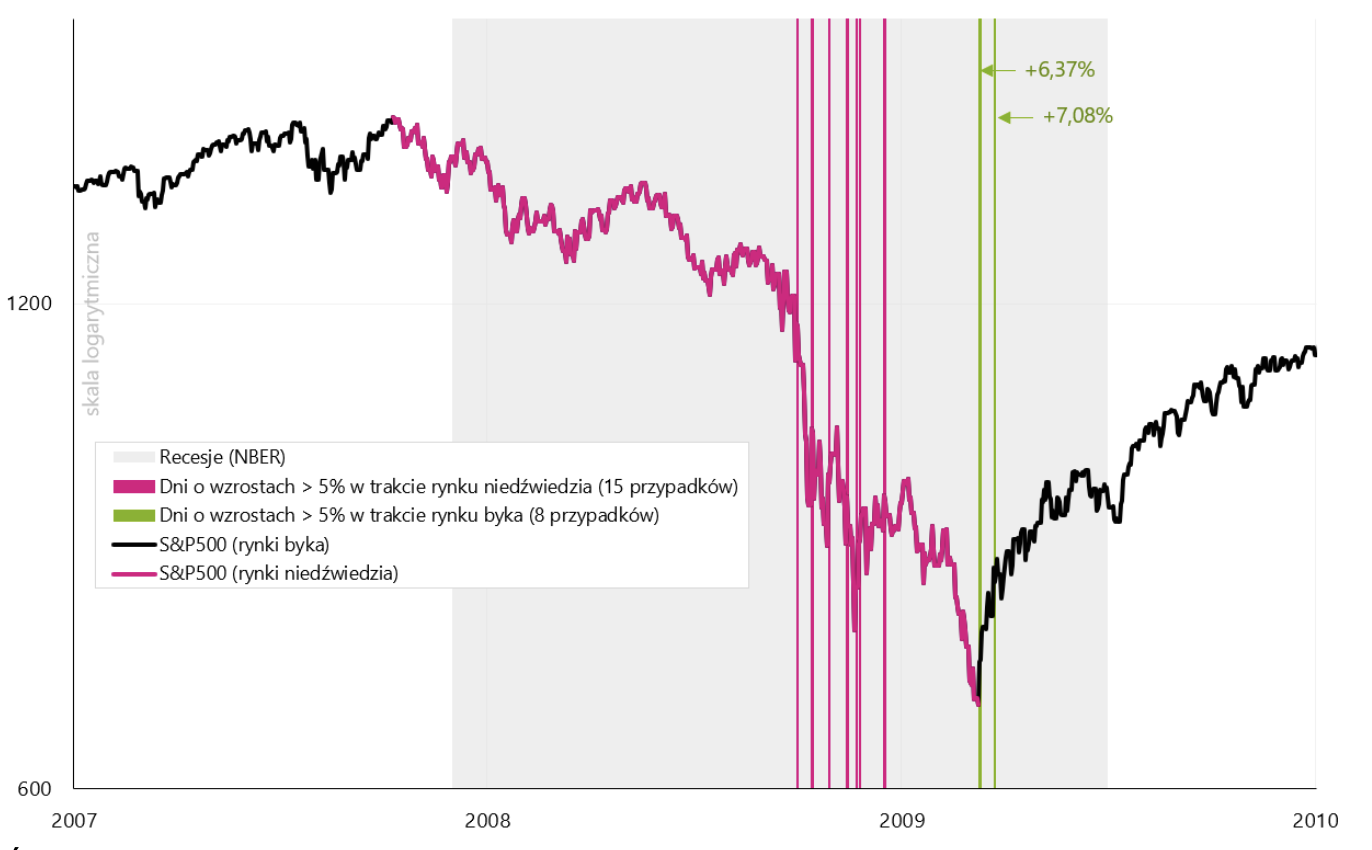

V ďalšom grafe si „priblížime“ obdobie medzi rokmi 2007 a 2010 a ďalší graf ukazuje roky 2020-2023. Vo všeobecnosti boli relácie vyššie ako 5% historicky častejšie na medvedom trhu ako na býčom trhu. Môžu byť spojené aj so začiatkom býčieho trhu, ale aj s prvou časťou medvedieho trhu. Počas medvedieho trhu sa zvyčajne stretávame s väčšou volatilitou trhu, vrátane prudkých nárastov na akciovom trhu. Platí to aj pre veľké jednodňové prepady indexu S&P500, o ktorých sme podrobnejšie písali v jednom z predchádzajúcich týždenné správy. Suma sumárum, dá sa povedať väčšia volatilita trhov (veľké poklesy a veľké zisky) bola historicky viac spojená s medvedími trhmi ako s býčím trhom. Napriek tomu môže byť začiatok nového býčieho trhu (po predchádzajúcich silných poklesoch) tiež plný mnohých silných vzostupných seancií.

Index V.4 S & P500 od roku 2007 do roku 2010 s vyznačenými dňami, kedy index vzrástol o viac ako 5 %. Zdroj: vlastná štúdia, stooq.pl

Index V.5 S & P500 od roku 2020 do roku 2023 s vyznačenými dňami, kedy index vzrástol o viac ako 5 %. Zdroj: vlastná štúdia, stooq.pl

Inflácia v USA - viac podrobností

Inflácia zostáva jedným z najdôležitejších údajov v aktuálnom cykle, preto sa oplatí ju pozorne sledovať. Hlavné závery týkajúce sa inflácie v USA za október tohto roku. predstavili sme v samostatná správaNižšie sa však pozrieme na presné príspevky ročnej a mesačnej zmeny, ako aj na zmeny najdôležitejších komponentov.

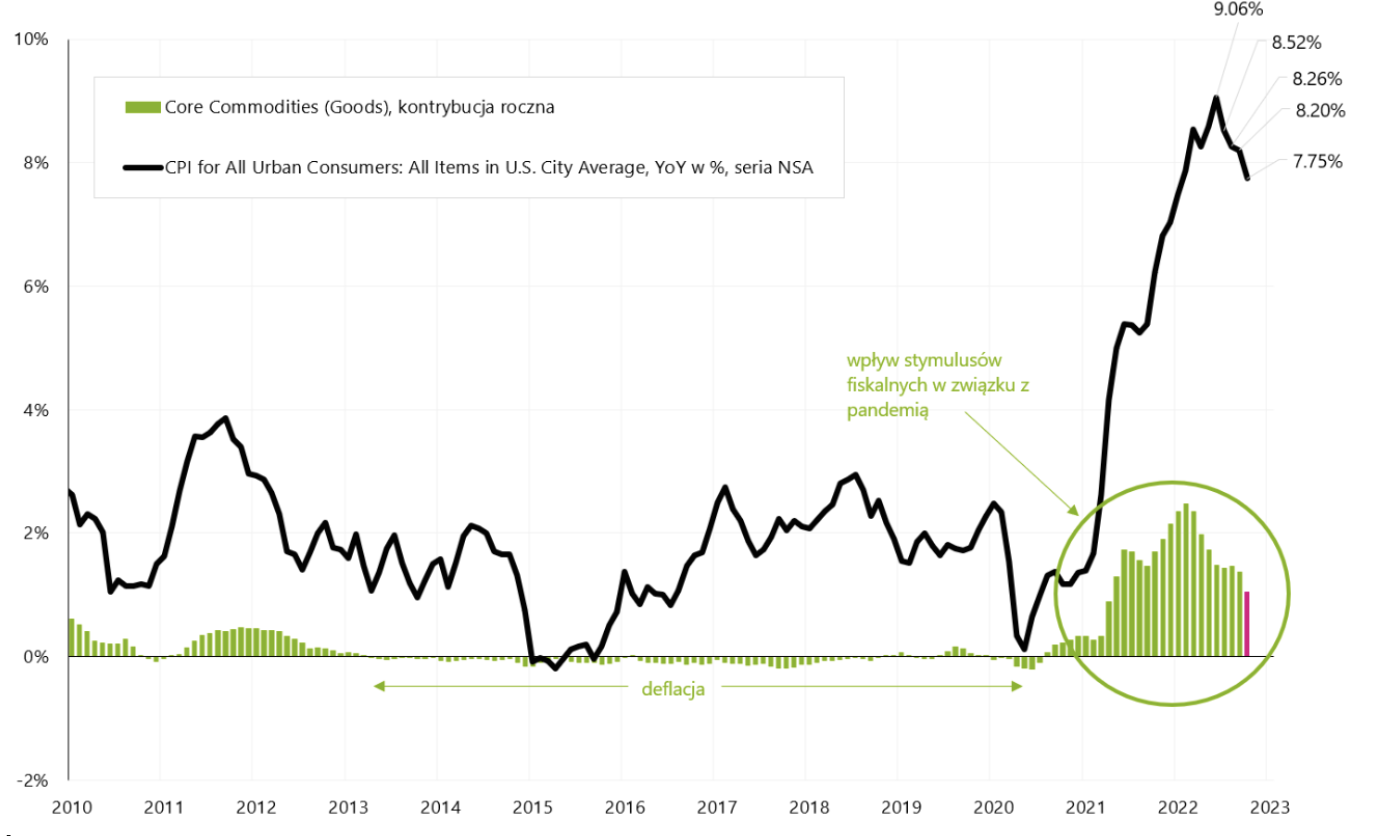

Samozrejme, najdôležitejšia zostáva jadrová inflácia. Pokles ročnej miery jadrovej inflácie bude závisieť najmä od tempa poklesu jadrovej inflácie tovarov a „lepkavosti“ jadrovej inflácie v službách. Príspevok jadrovej komoditnej inflácie k ročnej zmene celého koša inflácie by mal pomerne ľahko a rýchlo klesnúť na nulu, prípadne až do záporných hodnôt (svoje urobí globálne spomalenie ekonomiky a predtým sa vyskytujúce problémy v dodávateľských reťazcoch a zdá sa, že obmedzenia na strane ponuky sú mimo nás.). Nižšie uvedený graf ukazuje vplyv inflácie jadrovej komodity na medziročnú zmenu inflácie.

W.6 Medziročná inflácia v USA a vplyv jadrovej inflácie tovarov (príspevok) na medziročnú zmenu inflácie. Zdroj: vlastná štúdia, FRED, BLS

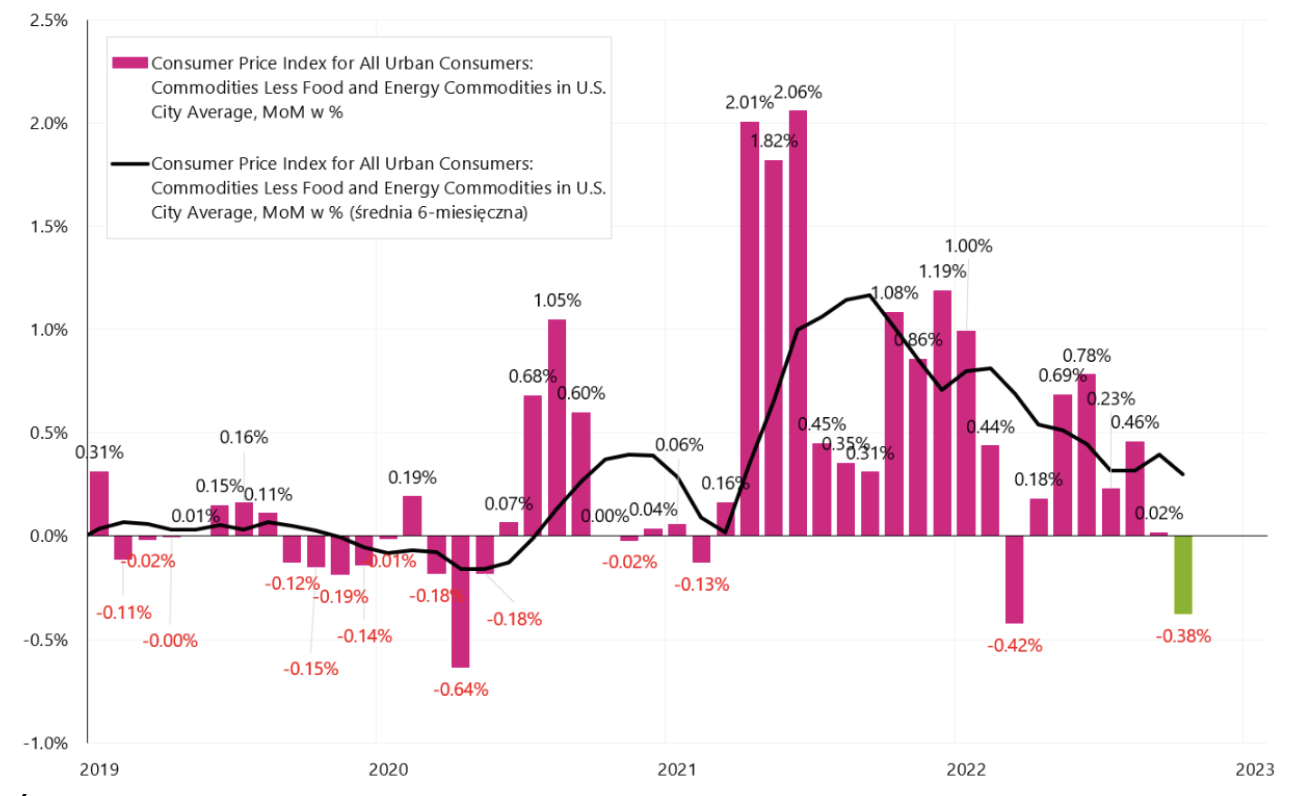

V ďalšom grafe uvádzame mesačnú zmenu jadrovej inflácie tovarov. V októbri tohto roku na tejto sérii sme už medzimesačne mali defláciu -0,38 %.

W.7. Inflácia jadrových komodít v USA, mesačná zmena, séria SA (sezónne očistená). Zdroj: vlastná štúdia, FRED, BLS

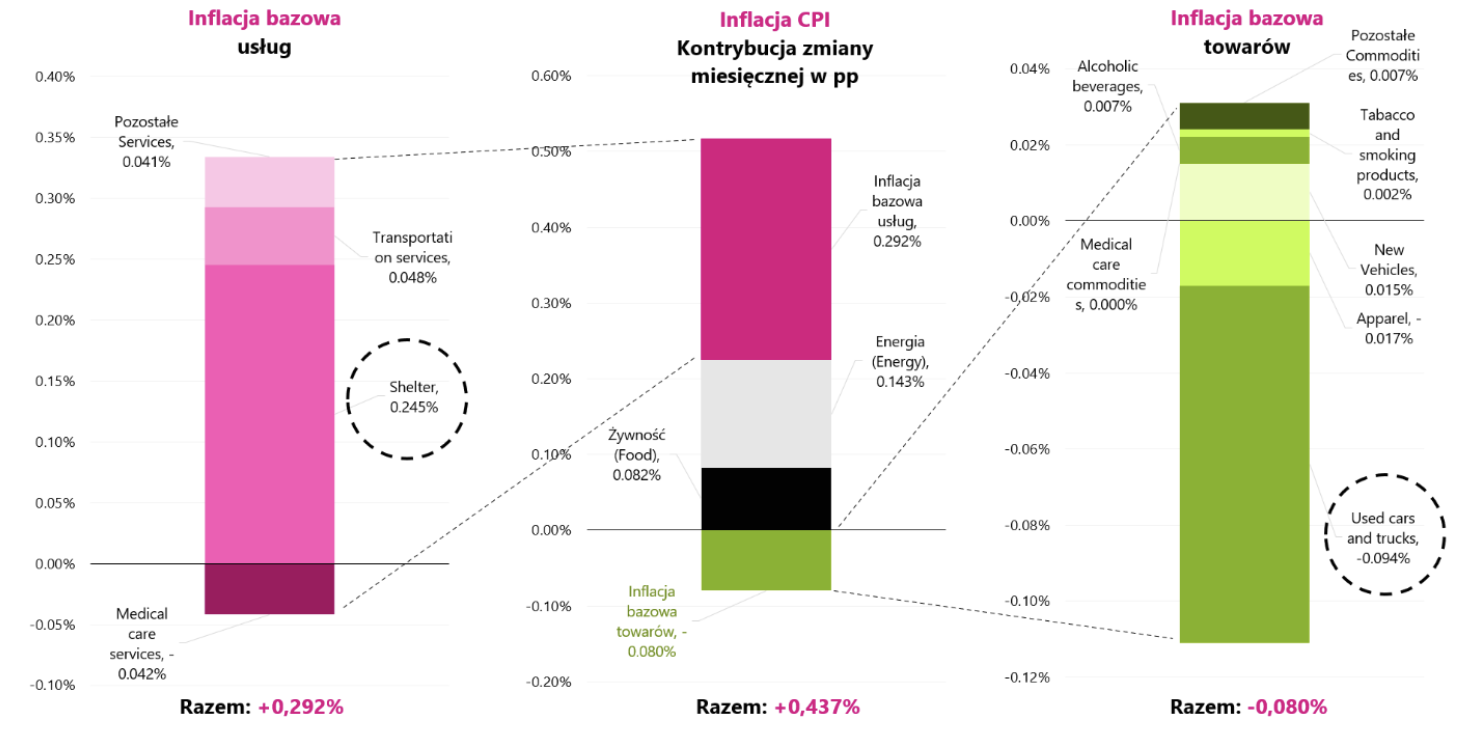

V ďalšom grafe uvádzame presné príspevky mesačnej zmeny inflácie (pre sériu SA - "sezónne očistené"). Stredný stĺpec zobrazuje mesačný príspevok zmeny v členení na jadrovú infláciu služieb, jadrovú infláciu tovarov a dve vedľajšie zložky inflácie: energie a potraviny.

Mesačný príspevok inflácie základných služieb tvoril až 67 % z celej zmeny mesačnej inflácie. Ľavý stĺpec predstavuje mesačné príspevky najväčších zložiek jadrovej inflácie služieb, zatiaľ čo pravý stĺpec predstavuje najväčšie zložky jadrovej inflácie tovarov. Pozoruhodný je cenový rad „Úkryt“ (služby) a cenový rad „Ojazdené autá a nákladné autá“ v inflácii základných tovarov. Pokles cien ojazdených áut ubral takmer 0,1 percentuálneho bodu z celého koša inflácie, no stále je to veľmi málo v porovnaní s infláciou „úkrytu“ (služby súvisiace s prenájmom bytov), čo k celej mesačnej inflácii pridalo až 0,245 percentuálneho bodu.

W.8 Inflácia CPI v USA, mesačná zmena za október tohto roka, séria SA (sezónne očistená) a príspevky zmien najdôležitejších zložiek v členení podľa jadrovej inflácie v službách a tovaroch. Zdroj: vlastná štúdia, FRED, BLS

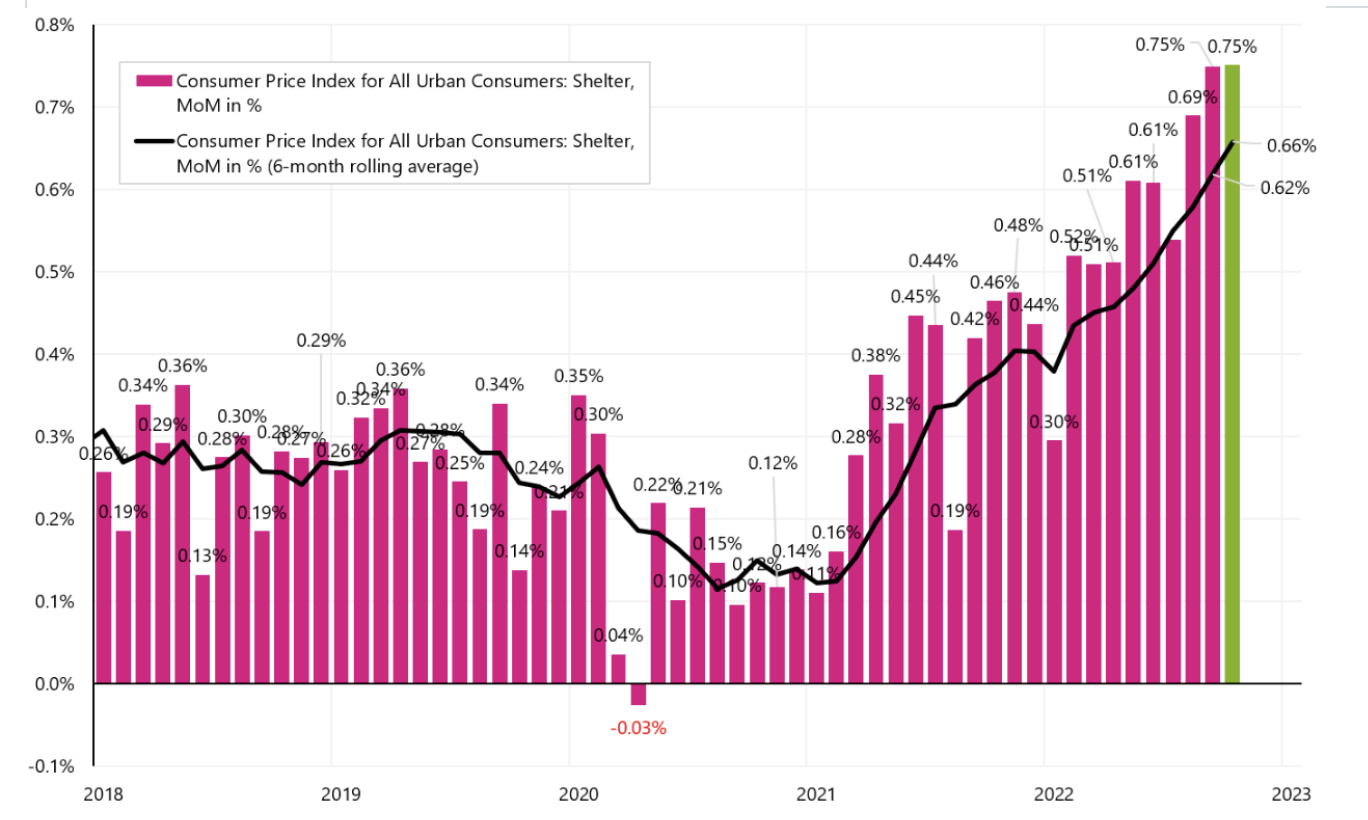

Nasledujúci graf zobrazuje mesačnú infláciu „Shelter“, ktorá sa za posledné dva mesiace drží na najvyššej úrovni mesačnej zmeny v aktuálnom cykle.

W.9 Inflation Shelter Mesačná zmena série SA. Zdroj: vlastná štúdia, FRED

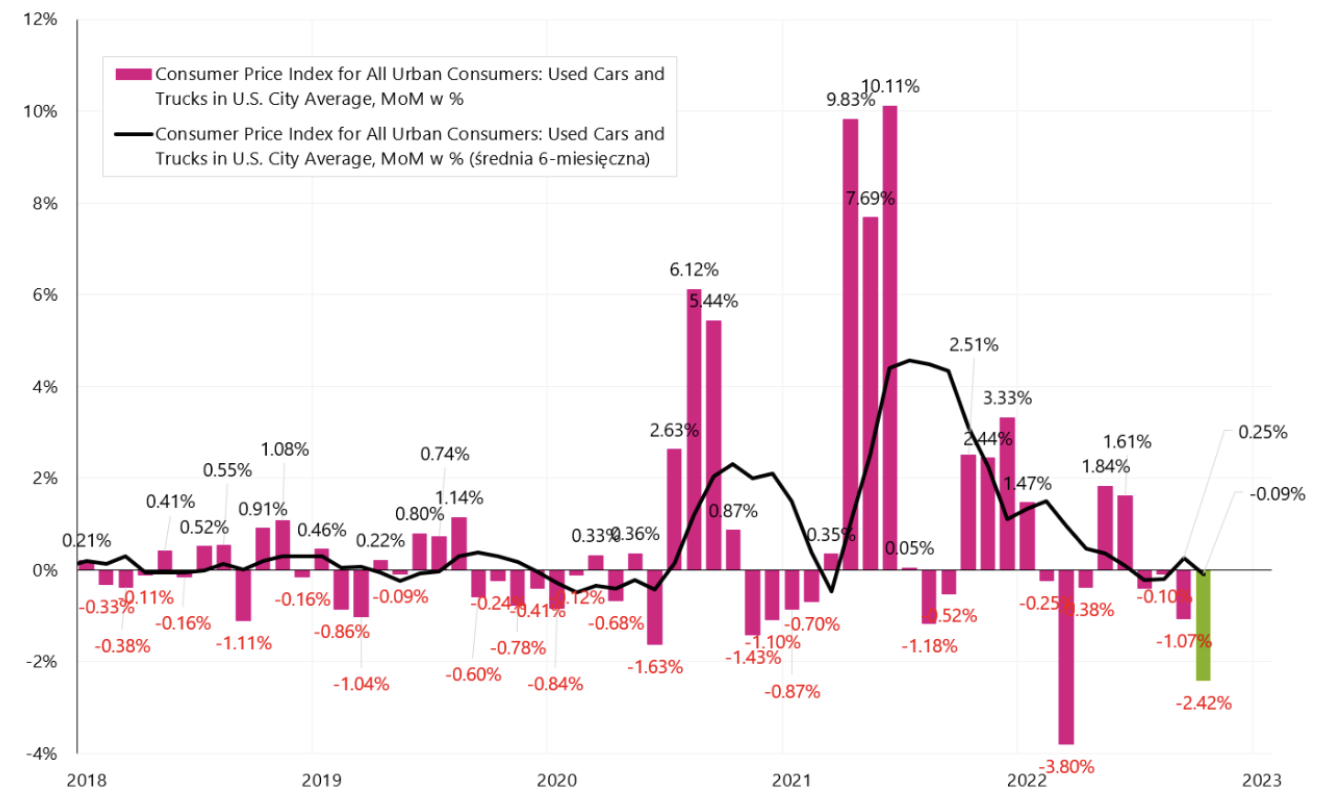

Nasledujúci graf ukazuje mesačnú zmenu inflácie „Ojazdených áut“, ktorá minulý mesiac klesla o 2,42 %.

W.10 Inflácia Mesačná zmena „Ojazdené autá“, séria SA. Zdroj: vlastná štúdia, FRED

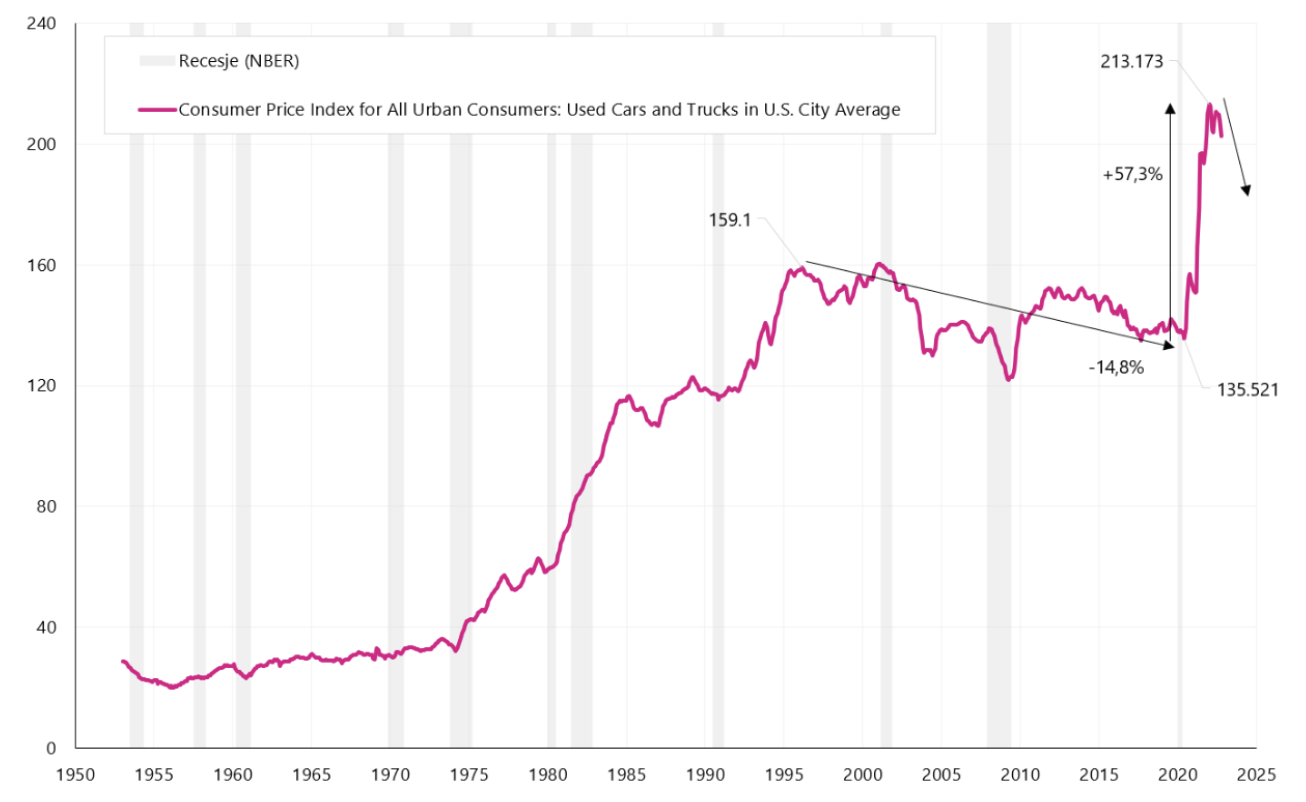

Zaujímavé je, že keď sa pozrieme na graf nižšie, vidíme to Ceny ojazdených áut klesli od roku 1995 do roku 2020. Až zmeny na trhu spôsobené pandémiou spôsobili prudký nárast cien nových a jazdených áut. Nasledujúci graf zobrazuje index cien ojazdených áut. Dá sa očakávať, že spolu so spomaľujúcou sa ekonomikou a rastúcimi úrokovými sadzbami z úverov na autá môžu ceny ojazdených a nových áut zostať pod ďalším tlakom nadol (čo ešte viac zníži jadrovú infláciu tovarov).

W.11 Index série "Ojazdené autá". Zdroj: vlastná štúdia, FRED

Medziročná dynamika inflácie by mala v najbližších mesiacoch klesať. Jedným z hlavných príspevkov by mala byť jadrová komoditná inflácia. ale na to, aby sa inflácia mohla pohybovať smerom k inflačnému cieľu (2 %), bude potrebný aj pokles inflácie služieb, čo môže byť problematické. V októbri tohto roku. Medziročný príspevok jadrovej inflácie v službách k medziročnej zmene inflácie bol až 4,98 percentuálneho bodu (medziročná zmena jadrovej inflácie v službách je 6,7 %, jadrová inflácia tovarov len 5,1 %). Inými slovami samotná inflácia základných služieb generuje infláciu výrazne nad inflačným cieľom Fedu.

Výsledky doplňujúcich volieb (polovičných) do Kongresu

Tento rok si Američania volia novú Snemovňu reprezentantov (435 kresiel) a 35 senátorov (z celkového počtu 100). Na ovládnutie Snemovne reprezentantov je potrebných 418 kresiel, zatiaľ čo republikáni potrebujú 51 kresiel na kontrolu Senátu a demokratom stačí 50 (pri rozdelení 50/50 má rozhodujúci hlas americký viceprezident). Demokrati pred voľbami ovládali obe komory, no s minimálnym rozdielom hlasov (v Senáte mali 50 hlasov proti 50 republikánom a v Snemovni reprezentantov 220 hlasov proti 212 republikánom).

V čase písania tohto komentára ešte nie sú voľby úplne vyrovnané. Podľa portálu FiveThirtyEight (napr. analýzy prieskumov, názorov, politiky, ekonomiky a športu) aktuálne výsledky v Senáte sú prakticky 49 až 49 mandátov a voľby v Gruzínsku (druhé kolo bude 6. decembra) a Nevade (podľa FiveThirtyEight súčasný rozdiel medzi kandidátmi v sčítaných hlasoch je menší ako 900, s približne 94 % spočítanými hlasmi). Na druhej strane čakajú aj voľby do Snemovne reprezentantov a momentálne sú potvrdené výsledky 211 kresiel pre republikánov vs 205 pre demokratov.

Ak v dôsledku výsledkov máme do činenia s rozdeleným Kongresom, bola by to paradoxne dobrá správa pre kapitálové trhy, pretože v takejto situácii je pre jednu z politických strán ťažšie presadzovať extrémnejšie predstavy o výdavkoch alebo dane.

Sčítanie

Americké akcie ukončili týždeň veľkým ziskom a novým „kopcom“ súčasného odrazuktorá sa začala 12.10.2022. Odvtedy index S&P500 už vzrástol o 11,6 %. Pre trhy je naďalej najdôležitejšia inflácia, ktorej pokles v októbri tohto roku vo väčšej miere, ako sa očakávalo, spôsobila euforické nárasty napr. na akciových trhoch. Inflácia by mala v nasledujúcich mesiacoch naďalej klesať, ale to automaticky neznamená, že FED začne čoskoro znižovať úrokové sadzby.

Výsledky polovičatých volieb do Kongresu USA stále nie sú úplne vyrovnané (je možné, aby si demokrati udržali kontrolu nad Senátom a zároveň stratili kontrolu nad Snemovňou reprezentantov). Prípadne rozdelený Kongres by však bol dobrou správou pre finančné trhy, pretože v takejto situácii budú musieť obe strany do určitej miery spolupracovať a extrémnejšie riešenia a nápady budú mať malú šancu na odhlasovanie.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.

Zanechať odpoveď