Produktivita, inovácia a sila oceňovania neboli nikdy také dôležité

Už pred ruskou inváziou na Ukrajinu boli akcie pod tlakom rastúcich cien komodít a zhoršujúcich sa prognóz úrokových sadzieb. Vojna a následné prísne sankcie proti Rusku spôsobili, že svetové podmienky boli nepredvídateľné a mimoriadne neisté. Keďže budúcnosť je čoraz neistejšia, princíp predbežnej opatrnosti diktuje zvýšenie rizikovej prémie akcií s následným precenením smerom nadol.

Ocenenie akcií je primárne výsledkom štyroch faktorov: nárast výnosov, EBITA marža, zvýšenie investičných potrieb a diskontná sadzba budúcich peňažných tokov. Hoci trvalé inflačné tlaky môžu podporiť rast nominálnych príjmov, všetky tri ostatné faktory idú zlým smerom.

O autorovi

Peter Garry - riaditeľ stratégie akciových trhov v Saxo Bank. Vyvíja investičné stratégie a analýzy akciového trhu, ako aj jednotlivých spoločností pomocou štatistických metód a modelov. Garnry vytvára Alpha Tips pre Saxo Bankmesačník, ktorý vyberá najatraktívnejšie spoločnosti v USA, Európe a Ázii. Prispieva tiež k štvrťročným a ročným prognózam Saxo Bank "Šokujúce predpovede". Pravidelne komentuje televízie, vrátane CNBC a Bloomberg TV.

Rastúce náklady podnikov na vstupy na suroviny, energie a mzdy spôsobujú nielen väčšiu volatilitu prevádzkových marží, ale aj ich stláčanie, čo sme už pozorovali v prípade ziskov za tretí a štvrtý štvrťrok. Keďže vo fyzickom svete dochádza už viac ako desať rokov k nedostatočným investíciám (kapitálové výdavky v globálnom energetickom a ťažobnom sektore sú historicky nízke) a globálne dodávateľské reťazce sa prekonfigurujú v dôsledku zvyšujúceho sa geopolitického napätia, prírastkové investície budú pravdepodobne vyššie. Centrálne banky vážne podcenili inflačný tlakpretože svetová ekonomika už vyčerpala ľahko dosiahnuteľné výhody globalizácie a predchádzajúcich investícií. Svetová ekonomika zjavne dosiahla svoje fyzické hranice, čo vytvára inflačný tlak. Centrálne banky budú musieť obmedziť dopyt sprísňovaním finančných podmienok, ktoré zahŕňajú vyššie úrokové sadzby a vyššiu diskontnú sadzbu pre budúce peňažné toky. Všetky vyššie uvedené faktory povedú k nižšiemu oceneniu akcií.

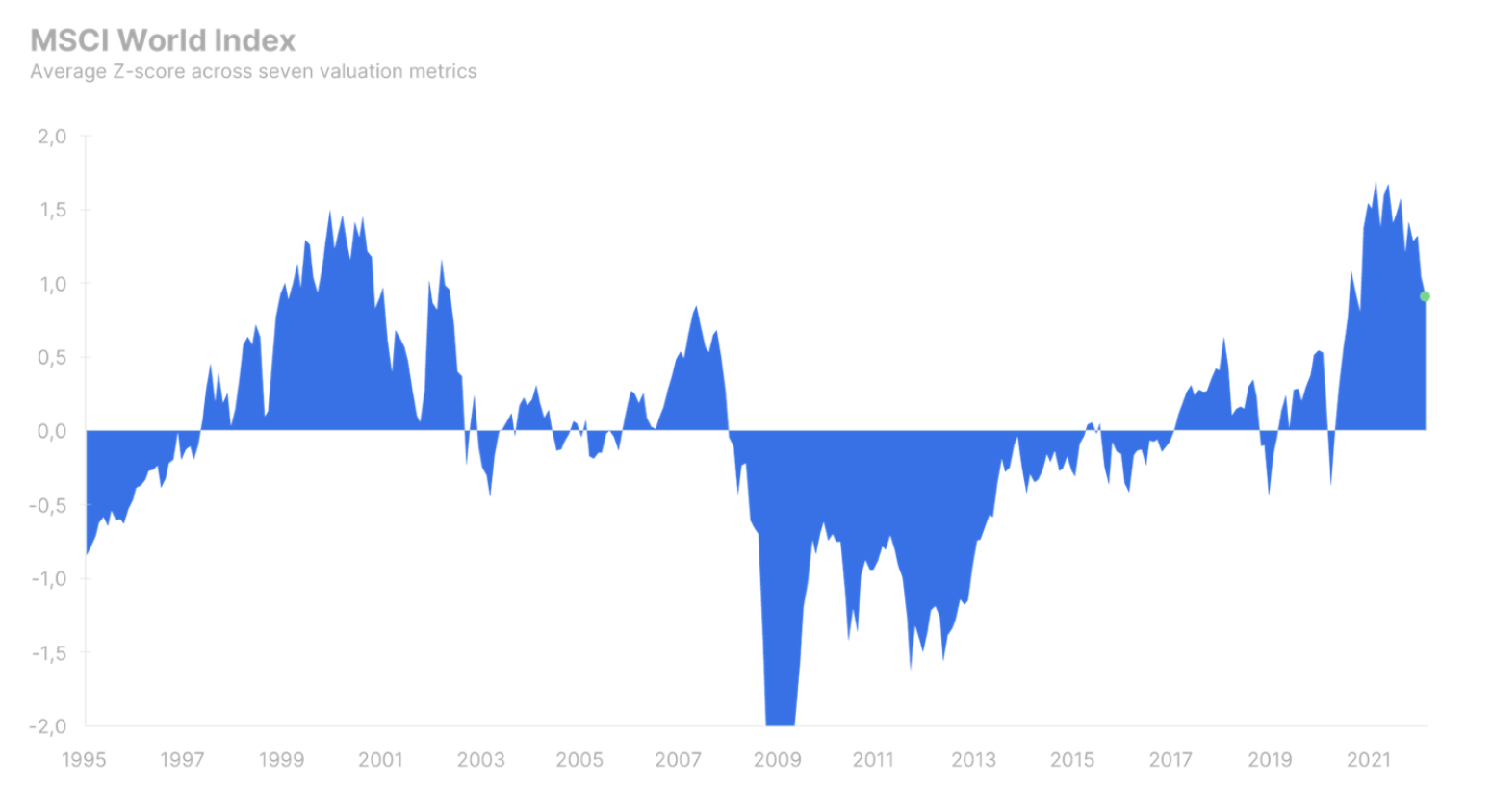

Napriek negatívnemu vektorovému smerovaniu všetkých hlavných hnacích síl oceňovania akcií bol index MSCI World vo februári 2022 stále ocenený na úrovni 0,9 štandardnej odchýlky (čo zodpovedá 86. percentilu ocenenia) nad svojím historickým priemerom od roku 1995. dostupné príležitosti, o ktorých sa domnievame, že akcie by mali byť ocenené bližšie k ich historickému priemeru, čo odráža zvýšenú neistotu a ťažkosti pri modelovaní rastu a marží. Znamená to pokles hodnoty indexu Svet MSCI o ďalších 10-15%.

Všetko závisí od produktivity a inovácií

Rozsiahla vojna v Európe a chaos na komoditných trhoch prehĺbili inflačné tlaky a akcie sa ocitli v prostredí, ktoré nebolo od 70. rokov minulého storočia. Vysoká inflácia je v podstate daňou za kapitál a zvyšuje latku návratnosti kapitálu, takže inflácia absolútnym spôsobom odfiltruje slabšie a neproduktívne firmy. Časy, keď nízke úrokové sadzby a prebytočný kapitál držali zombie spoločnosti pri živote dlhšie, ako bolo potrebné, sú preč.

Warren Buffett vo svojich listoch akcionárom v 70. rokoch tvrdil, že kľúčom k prežitiu je produktivita, inovácia alebo sila oceňovania. cenová sila). Ten je často funkciou produktivity a inovácie a zhoduje sa s veľkým podielom na trhu – alebo veľkosťou spoločnosti vo všeobecnosti – a zabezpečuje úspory z rozsahu. Za posledný rok sme megakapitalizáciu často spomínali v kontexte témy v čase inflácie. Najväčšie svetové spoločnosti sú posledné, ktoré pociťujú vplyv sprísnených finančných podmienok a ich sila oceňovania im umožňuje prenášať vplyvy inflácie na svojich zákazníkov na dlhšie obdobie ako v prípade menších subjektov.

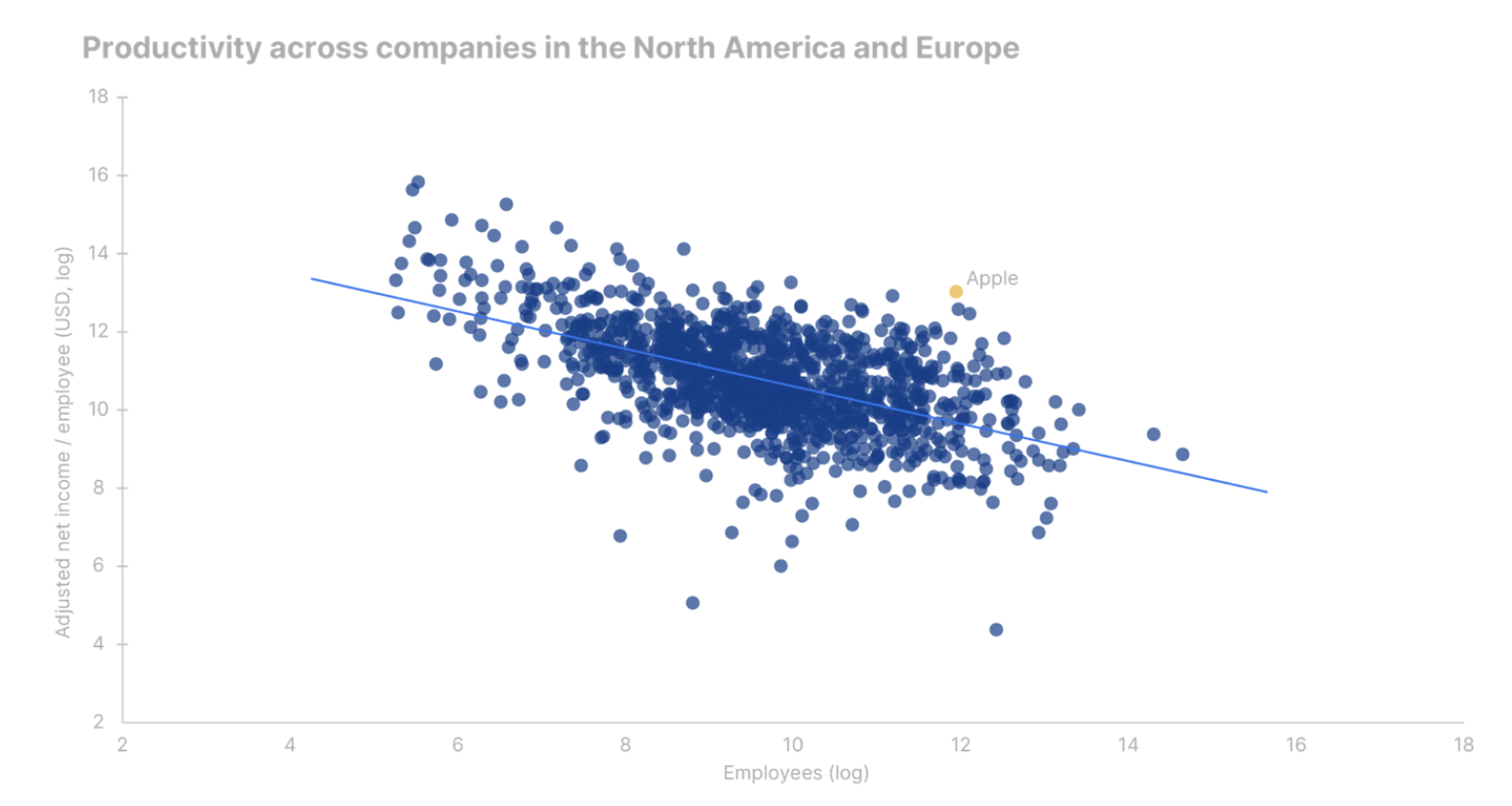

Okrem samotnej veľkosti spoločnosti ako prostriedku na prežitie inflácie a vyšších úrokových sadzieb majú firmy, ktoré sú produktívne, väčšiu šancu na prežitie. Produktivitu možno merať rôznymi spôsobmi, ale analyzovali sme upravený čistý príjem na zamestnanca, aby sme mali jednotné meranie, ktoré by sa dalo použiť v rôznych odvetviach. Toto opatrenie môže súvisieť s počtom zamestnancov a bude vykazovať negatívny vzťah. To znamená, že čím je firma väčšia, tým má nižší zisk na zamestnanca. Inými slovami, návratnosť veľkosti spoločnosti klesá, čo by nemalo byť prekvapením. Ak sa spoločnosť snaží maximalizovať zisky, je to často na úkor produktivity, ale prípadné straty v produktivite sú kompenzované úsporami z rozsahu v rámci podniku, čo jej umožňuje dosahovať vyššie úrovne celkových ziskov.

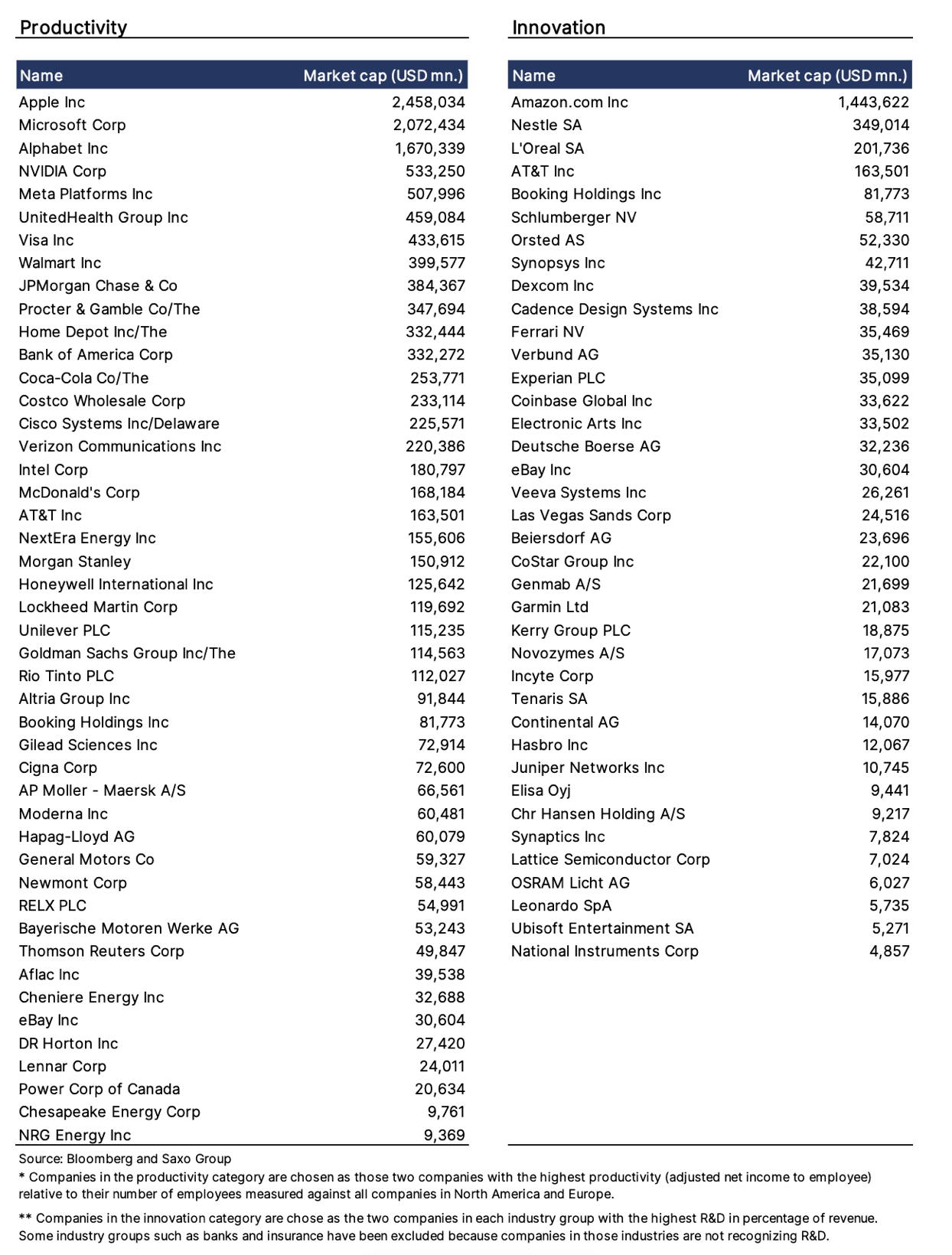

Spoločnosti, ktoré sa umiestnili vysoko nad regresnou čiarou (pozri graf), sú tie, ktoré majú výrazne vyšší zisk na zamestnanca (produktivitu), ako by naznačovala ich veľkosť. Najproduktívnejšia spoločnosť na svete v pomere k svojej veľkosti je jablko (bod označený oranžovou farbou). Spoločnosti, ktoré sú vysoko nad regresnou čiarou, musia urobiť niečo správne. V nižšie uvedenej tabuľke o produktivite a inováciách uvádzame dve najlepšie spoločnosti v každej priemyselnej skupine s najväčšou vzdialenosťou od nižšie uvedenej regresnej čiary.

Existuje veľké množstvo vedeckej literatúry, ktorá spája intenzitu výskumu a vývoja (R&D) s budúcimi výnosmi akcií; mnohé štúdie našli pozitívny vzťah bez ohľadu na použitú mieru intenzity. Ako meradlo intenzity výskumu a vývoja sme v našej analýze zvolili percentuálny podiel výskumu a vývoja na tržbách. Rovnako ako v našom rebríčku produktivity sme vybrali dve spoločnosti z každej priemyselnej skupiny s najvyššou intenzitou výskumu a vývoja; Vylúčili sme priemyselné skupiny, ktoré nevykonávajú výskum a vývoj, ako napríklad bankovníctvo alebo poisťovníctvo. Zoznam produktivity a inovácií by sa nemalo považovať za investičné odporúčanie, ale ako objektívny zoznam spoločností, ktoré získali najvyššie skóre na základe nami vybraných ukazovateľov produktivity a inovácií. Tieto ukazovatele nezaručujú dosahovanie lepších výsledkov v budúcnosti.

Radikálna zmena bezpečnostnej politiky v Európe

V priebehu nasledujúcich desaťročí bude dátum 24. februára 2022, kedy Rusko spustilo svoju totálnu inváziu na Ukrajinu, znamenať zlom, v ktorom sa po druhej svetovej vojne zmenila európska bezpečnostná politika. Európske krajiny patriace do NATO od jeho skončenia každé desaťročie znižovali svoje vojenské výdavky vyjadrené v percentách HDP do takej miery, že v roku 2019 predstavovali len 1,2 %, kým v Spojených štátoch 2020 v roku 3,7. 2006 % . Tento výrazný nesúlad – napriek dohode NATO z roku 2, ktorá zaväzuje členské štáty minúť minimálne XNUMX % HDP – bol hlavnou príčinou útokov na NATO a európske krajiny bývalého prezidenta USA Donalda Trumpa, ktorý ich obvinil, že robia príliš málo. Európa dlho tvrdila, že svoje zdroje alokuje do nevojenských oblastí, ktoré slúžia na zaistenie bezpečnosti v rámci NATO, ale nič tak neprezrádza, že cisár je nahý, ako udalosť „čierna labuť“.

Po ruskej invázii na Ukrajinu všetky krajiny v Európe povedali, že ich kontinent sa zmenil a bolo zrejmé, že musia vystúpiť spod vojenského dáždnika Washingtonu. Nemecko deklarovalo, že bude donekonečna zvyšovať vojenské výdavky nad 2 % HDP, čím signalizuje veľkú zmenu bezpečnostnej politiky. V roku 2019 minulo 27 členských štátov Európskej únie 168 miliárd EUR a ak vojenské výdavky do roku 2030 vzrastú na 2 % HDP – za predpokladu, že HDP bude vykazovať stúpajúci trend – v roku 2030 sa táto suma zvýši na 346 miliárd EUR, čo znamená nárast o 8,4 % ročne. V prípade zrýchlenia vojenských výdavkov, ktoré je dosť pravdepodobné, bude tempo rastu v najbližších rokoch dvojciferné. Ako uvádza Moretti et al. (2021), výdavky na výskum a vývoj v oblasti obrany sú zďaleka najdôležitejšou formou verejných dotácií na inovácie a prelievajú sa do výskumu a vývoja financovaného zo súkromných zdrojov, čo vedie k celkovému zvýšeniu produktivity. Zatiaľ čo v Európe sú rastúce vojenské výdavky spojené s desivou inváziou na Ukrajinu, mohlo by to prispieť k dlhodobému hospodárskemu rastu a zvýšeniu inovácií v celej Európe.

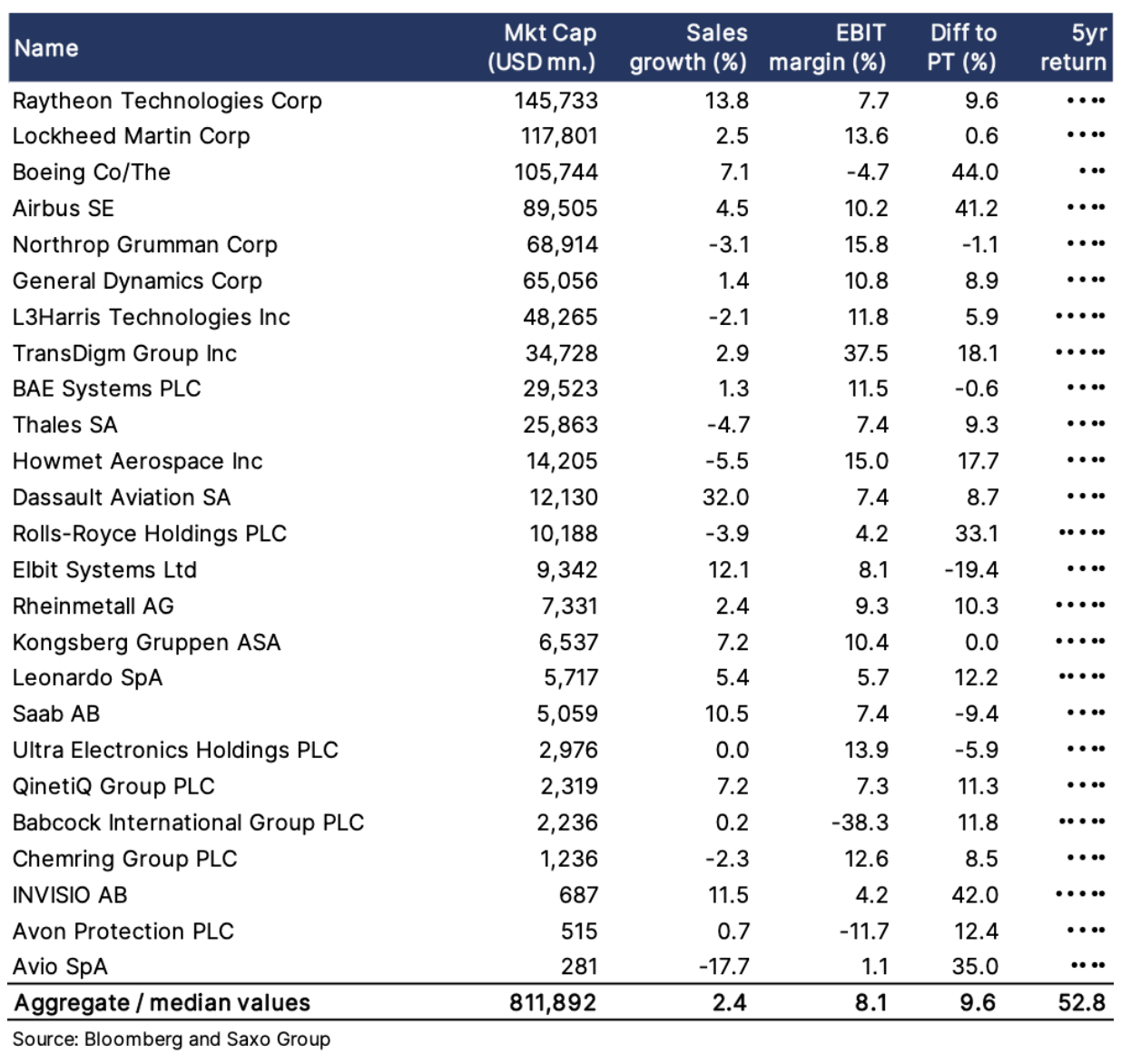

Preto máme pozitívny prístup k zbrojného priemyslu ako investičnú tému a náš obranný tematický kôš zahŕňa 25 obranných spoločností v Spojených štátoch a Európe. Tieto spoločnosti sú vystavené vojenským výdavkom a mali by byť vnímané ako zoznam inšpirácie, nie ako investičné odporúčanie.