Zvýšenie sadzieb 3. mája zo strany FEDu sa teraz zdá byť samozrejmosťou

Uplynulý týždeň bol pre akciové trhy úspešný (S&P500 +0,79 %, WIG20 +5,70 %, sWIG80 +2,32 %, DAX +1,34 %), ale menej v prípade trhu štátnych dlhopisovkde 2-ročné výnosy americké dlhopisy zvýšil o 11 bázických bodov a 10-ročný o 10 bázických bodov. Na druhej strane výnos poľských 10-ročných dlhopisov vzrástol o 13 bázických bodov.

Minulý týždeň tiež zaznamenal ďalší nárast cien ropy (štvrtý týždeň zvyšovania po sebe), ako aj silný nárast Bitcoin (+7,1 %), zatiaľ čo Nasdaq100 minulý týždeň získal len 0,1 %.

Možno ste v pokušení to povedať akciové trhy dosiahli určitú úroveň „rovnováhy“ – a ďalší výrazný pohyb nahor alebo nadol môže byť z krátkodobého hľadiska náročný. Jastraby by mohli z takejto rovnováhy vytrhnúť trhy FED (pred stretnutím 3. mája skôr nepravdepodobné), alebo nejaký iný „prelom“ na finančných trhoch alebo v reálnej ekonomike (ale to by muselo byť skôr niečo nové, lebo „banková kríza“ sa pomaly stáva históriou – aspoň krátkodobo).

Minulý týždeň na trhoch

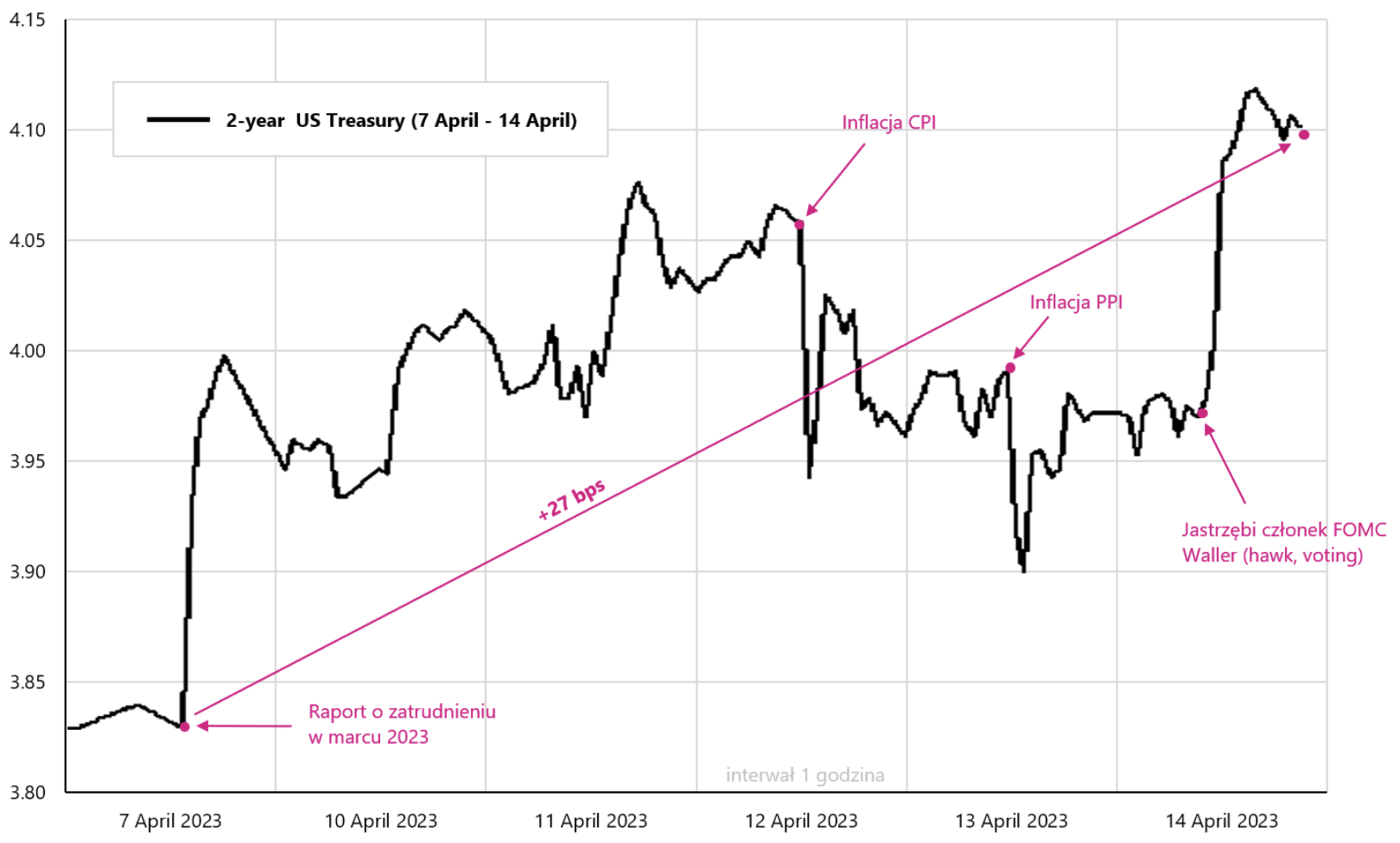

Minulý týždeň sme sa dozvedeli kľúčové makrodáta z USA, ako je správa o zamestnanosti v marci, CPI a inflácia PPI. Zatiaľ čo správa o zamestnanosti bola zverejnená minulý týždeň, v dôsledku prázdninovej prestávky na ňu niektoré trhy možno zareagovali až tento týždeň. Nižšie uvedený graf zmien výnosov 2-ročných amerických dlhopisov ukazuje „interpretáciu“ trhu, či boli nedávne údaje jastrabie alebo holubičie z hľadiska nadchádzajúceho zasadnutia Fedu 3. mája. "Net net“, môžeme konštatovať, že zvýšenie sadzieb Fedu na nasledujúcom zasadnutí je po najnovších údajoch oveľa istejšie a jastrabie vyjadrenia zástupcov FOMC (súčasná pravdepodobnosť zvýšenia o 25 bázických bodov je 78 %).

Zmena výnosu 2-ročného amerického štátneho dlhopisu do 14.04.2023. apríla 6 - posledných XNUMX zasadnutí. Zdroj: vlastná štúdia, stooq.pl

Zatiaľ čo správy o inflácii CPI a PPI boli trhom prijaté veľmi dobre (aspoň v komentároch), na 2-ročné americké dlhopisy (okrem krátkych poklesov) zásadný vplyv nemali. V skutočnosti je z hľadiska zvyšovania úrokových sadzieb oveľa dôležitejší pracovný trh (príliš silný) a to, čo s tým mieni FED urobiť (včerajšie jastrabie posolstvo od C. Wallera).

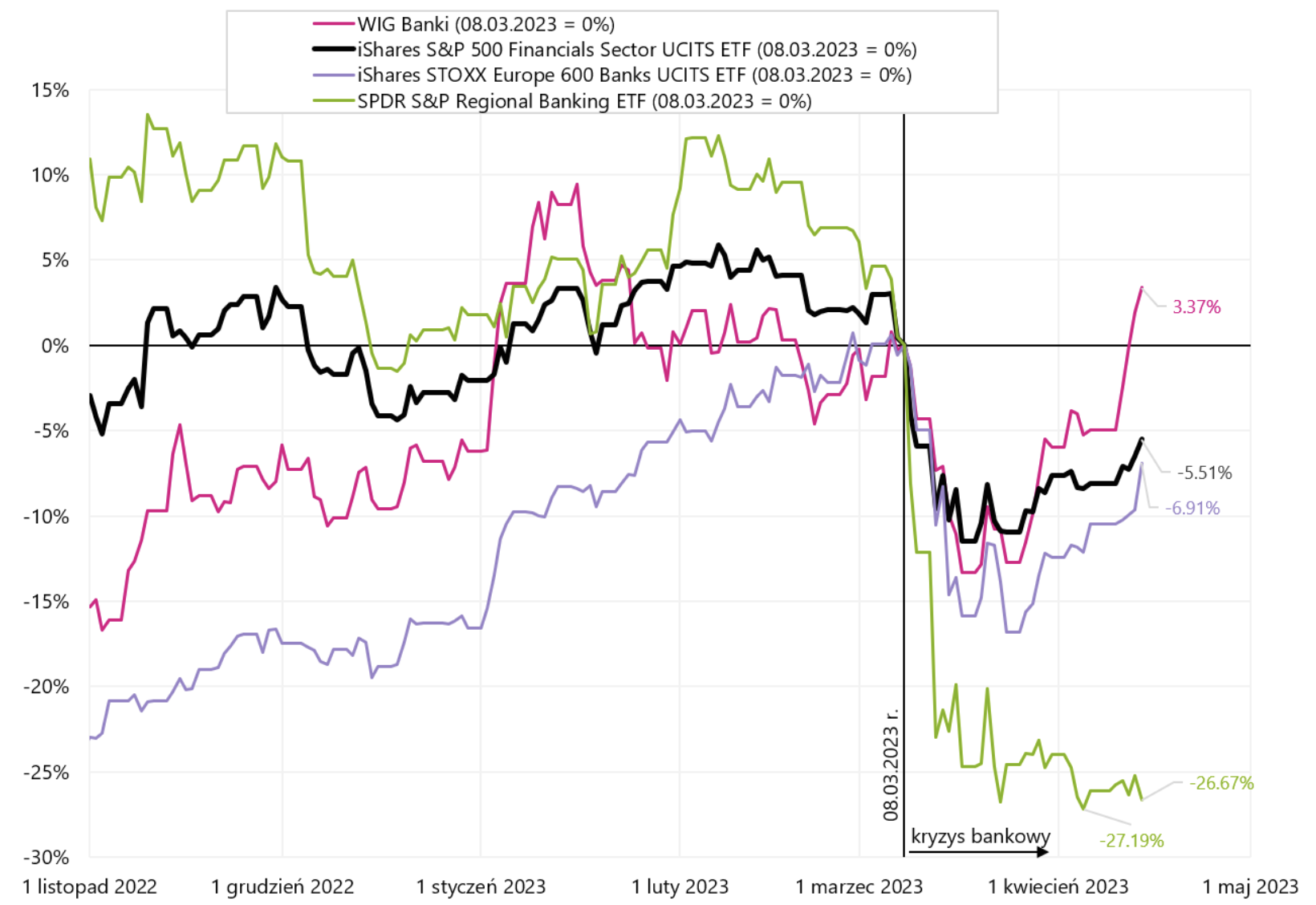

Zvýšenie sadzieb 3. mája tohto roku. teraz sa zdá byť vyriešené. Ekonomika USA zostáva relatívne silná, to isté sa dá povedať aj o trhu práce a klesajúca inflácia stále nestačí na to, aby Fed začal uvažovať o znížení úrokových sadzieb (a trh ich určite vidí ... a čoskoro). V tejto súvislosti sa pozrime na to, ako trh interpretuje poslednú a zatiaľ jedinú „trhlinu“ na trhoch, teda bankovú krízu. Keďže ekonomika je (stále) príliš silná a inflácia (stále) príliš vysoko nad cieľom, „jediná“ vec, ktorá by mohla urýchliť znižovanie sadzieb, je „prasknutie“. Nižšie uvedený graf zobrazuje rôzne bankové indexy od začiatku americkej krízy.

Chosen bankové indexy od 08.03.2023. marca XNUMX. Zdroj: vlastná štúdia, stooq.pl, ishares.com

Poľské banky už na krízu zabudli a podobným smerom sa uberajú aj veľké európske a americké banky. Včera sme spoznali senzačné finančné výsledky takých bánk ako Well Fargo (EPS 1,23 USD - očakávané 1,12 USD, príjmy 20,73 miliardy USD - očakávané 20,12 miliardy USD) JPMorgan (EPS 4,10 USD – očakávané 3,41 USD, príjmy 38,3 miliardy USD – očakávané 36,16 miliardy USD) a Citigroup (EPS 2,19 USD - očakávané 1,70 USD, príjmy 21,4 miliardy USD - očakávané 20,05 miliardy USD). Dobré výsledky sa okamžite prejavili na raste výmenných kurzov bánk, čo sa nedá povedať o amerických regionálnych bankách – na včerajšom zasadnutí SPDR S&P Regional Banking ETF klesli až o 1,95%!

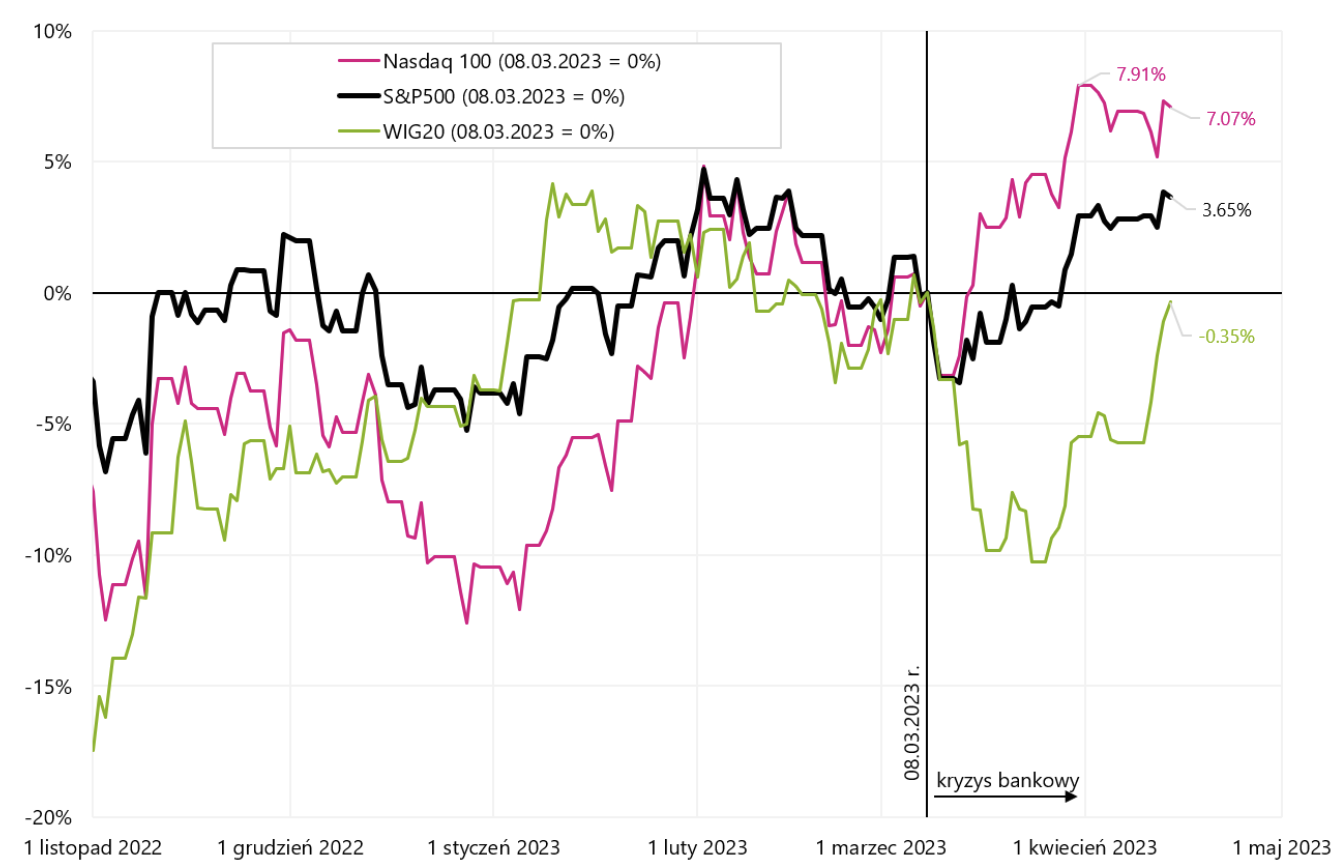

Nasledujúci graf ukazuje „bankovú krízu“ z pohľadu hlavných akciových indexov.

S&P500, WIG20 a Nasdaq100 (od 08.03.2023. marca XNUMX). Zdroj: vlastná štúdia, stooq.pl

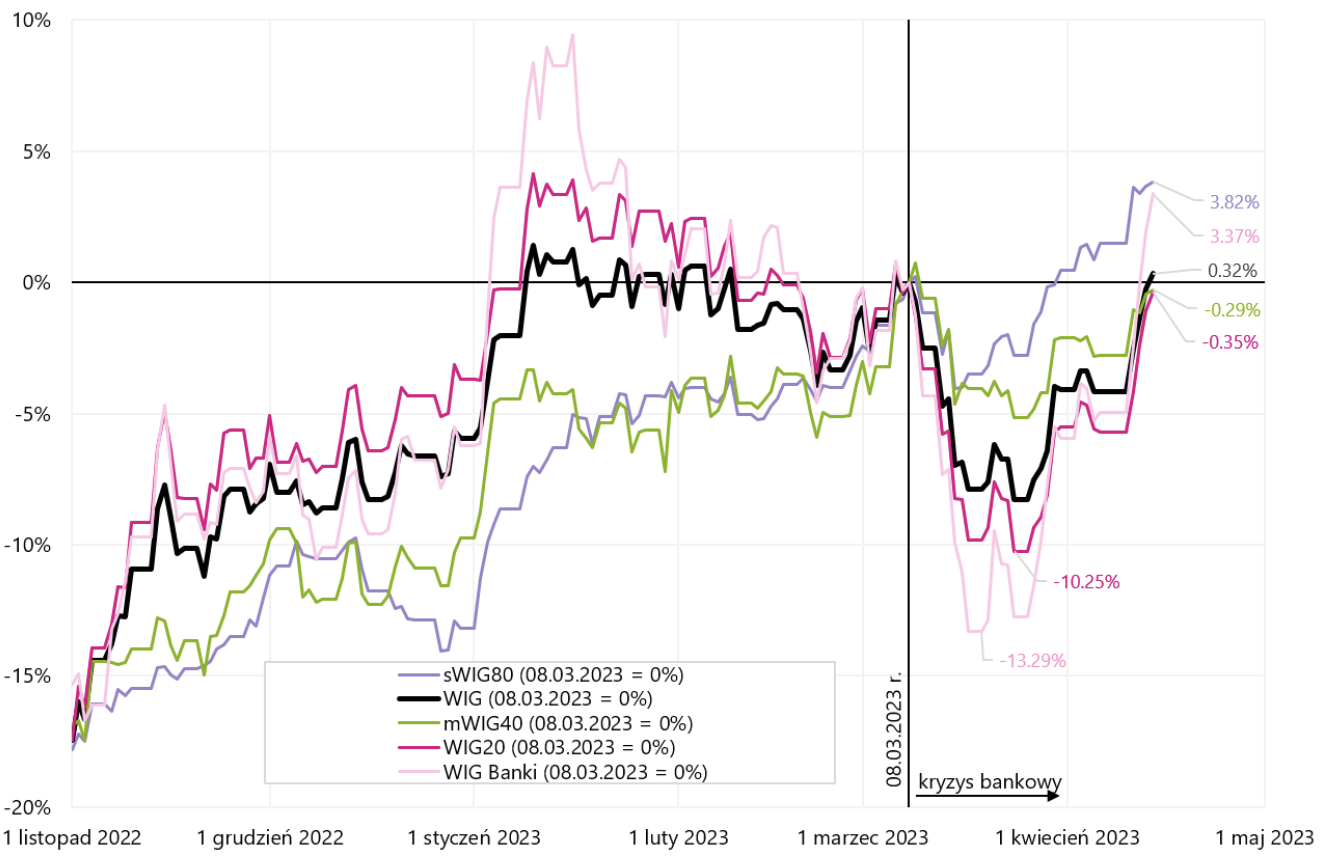

Nižšie uvedený graf zobrazuje poľské indexy od začiatku bankovej krízy.

Poľské indexy (od 08.03.2023. marca XNUMX). Zdroj: vlastná štúdia, stooq.pl

Dá sa povedať, že dnes už banková kríza prestáva narúšať akciové trhy a v praxi sa obmedzuje na regionálne americké banky. Preto je prinajmenšom v krátkodobom horizonte ťažké očakávať, že by sa táto „trhlina“ mohla rozvinúť vo významný argument pre znižovanie sadzieb.

Minimálne historicky sa však na konci cyklu zvyšovania úrokových sadzieb zvyčajne niečo zlomí a ak to má byť podobné aj tentoraz, ostáva len čakať. Môže ísť síce o dlhé mesiace či dokonca štvrťroky – čo nevylučuje nejaké skoršie prekvapenie –, no možnú dlhšiu čakaciu dobu možno odvodiť napríklad z priemernej historickej dĺžky pauzy po poslednom zvýšení sadzieb zo strany Fedu – ktorá je cca 8 mesiacov. A pauza znamená... že sa potom nič nezlomilo – pretože „prestávka“ spôsobí pokles úrokových sadzieb.

Čo ďalej na trhoch - niekoľko myšlienok

Súčasný cyklus je úplne odlišný od tých historických, aj keď podľa mňa ťažko povedať, že tradičný poriadok „bum-bust“ už nebude fungovať (to by znamenalo mäkké pristátie, alebo len miernu recesiu - čo subjektívne dáva len 20% pravdepodobnosť). Tu je niekoľko krátkych úvah:

- V súčasnosti trhy neurčujú ceny podľa klasického scenára recesie a naďalej sa zameriavať na „boj“ centrálnych bánk proti inflácii. Vidno to zo všeobecne „spolu“ pohybov dlhopisov a akcií. Akcie rastú, keď výnosy vládnych dlhopisov klesajú, zatiaľ čo v recesii by akcie mali klesať, keď výnosy dlhopisov klesajú a Fed znižuje sadzby. Táto fáza ešte nie je, pretože Fed ešte nemusí ani pomýšľať na zníženie sadzieb.

- V scenári „mäkkého pristátia“ zvýšenie inflácie v USA na 9% a sadzby FED na 5,25% a potom pokles inflácie na 2% cieľa a nakoniec aj zníženie úrokových sadzieb zo strany FEDu na veľa nižších úrovniach, nespôsobuje recesiu ani silné spomalenie ekonomického rastu . možné? Áno, ale nepravdepodobné.

- Nedostatočné ocenenie scenára recesie je viditeľné aj na súčasnom konsenze očakávaných prevádzkových ziskov pre S&P500, podľa ktorej zisky v aktuálnom cykle klesnú len o 4 % (pokles EPS z vysokých na nízke). Pre porovnanie, počas krátkej recesie v roku 2020 klesli zisky firiem o 15 %, počas recesie v roku 2008 o 34 % a počas recesie v roku 2001 o 28 %.

- Má dlhový trh správne ceny pri rýchlom znižovaní sadzieb zo strany Fedu? Nie nevyhnutne v krátkodobom horizonte. Historická „relevantnosť“ trhu je veľmi slabá. Ako príklad môžem uviesť obdobie od roku 2009, kedy trh začal ceniť rýchle zvyšovanie sadzieb Fedom (v tom čase bola sadzba Fed na nule) a cenil ich prakticky nepretržite až do prvého zvýšenia v decembri 2015. Inými slovami, trh sa „mýli“ nepretržite už 6 rokov. Aktuálne to môže byť podobné, že tvar krivky oceňovania budúcej trajektórie úrokových sadzieb sa nezmení (celý čas nadol), ale bude sa posúvať len vpred v čase ... kým FED skutočne nezačne rezať. Samozrejme, budeme to počítať skôr na štvrťroky, nie roky, pretože z pochopiteľných dôvodov sa dá očakávať, že maximálna úroveň sadzieb FED je oveľa kratšia ako minimálna úroveň (neplatí pre scenár návratu inflácie k vyšším úrovne, ale takýto scenár, ak k nemu dôjde, už tento rok nie je).

- Kľúčom k „dokončeniu“ cyklu však zostáva FED, ktorá v súčasnosti sadzby zvyšuje, nie ich znižuje. Bude musieť Fed tento rok znížiť sadzby? Áno, ale iba ak ho k tomu „niečo núti“. Aktuálne klesajúcu infláciu môže FED „ignorovať“ (napokon je stále nad cieľom). Trh práce nepomáha pri znižovaní úrokových sadzieb (miera nezamestnanosti je na konci cyklu). Znižovaniu úrokov nepomáha ani dobrá nálada na finančných trhoch (napr. rastúce ceny akcií), pretože sa uvoľňujú finančné podmienky (ekvivalent znižovania sadzieb). Relatívne silná ekonomika nepomáha ani znižovaniu úrokových sadzieb (aktuálna prognóza rastu HDP v Q1 podľa modelu Atlanta FED je 2,5% - čo je určite nad potenciál ekonomiky).

- Čo teda môže pomôcť Fedu znížiť sadzby? Rôzne predstihové ukazovatele, ktoré poukazujú na bezprostrednú recesiu. Dokonca aj v záverečných minútach FEDu je záznam o prichádzajúcej miernej recesii. ale mandát Fedu nie je pre hlavné ukazovatele, ale skôr pre série, ktoré v cykle výrazne zaostávajú – ako zamestnanosť alebo miera inflácie!

- Ale môže to byť dokonca v prospech Fedu, pretože historické skúsenosti v boji s infláciou skôr naznačujú potrebu ponechať sadzby na vysokej úrovni dlhšie.

Sčítanie

Uplynulý týždeň bol pre akciové trhy mierne pozitívny a pre dlhopisové trhy mierne negatívny. Zdá sa, že akciové trhy dosiahli bod „pozastavenia/pozastavenia“ – odkiaľ ďalší významný pohyb nahor alebo nadol môže byť z krátkodobého hľadiska náročný. Silne jastrabí FED, návrat inflácie, či nejaký iný „crack“ niečoho na finančných trhoch alebo v reálnej ekonomike by mohli trhy vyviesť z takejto rovnováhy (je však nepravdepodobné, že to bude posledná „banková kríza“ ktorý pomaly prechádza do histórie).

Aj keď trhy vidia/cena v hroziacom znížení úrokových sadzieb (čo de facto môže byť „základným palivom“ pre rast akcií), ale FED má v súčasnosti „veľký komfort“ oponovať trhu. Inými slovami, je ťažké aspoň krátkodobo naznačiť, čo by FED „prinútilo“ rýchlo znížiť sadzby.

Súčasný cyklus sa však aj tak skončí, keď Fed zníži úrokové sadzby. Buď to budú škrty z dôvodu chýbajúcej recesie a prekonania inflácie (potom by sme mohli naštartovať nový boom akcií viac-menej zo súčasných relatívne vysokých úrovní), alebo budeme čeliť recesii/možno „prasknutiu“ niečoho v ekonomika/trhy - potom zníženie sadzieb bude znamenať začiatok nového býčieho trhu, ale pravdepodobne z nižších úrovní ako sú súčasné.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.