Pandémia pokračuje. S akými náladami vstupujeme do ďalšej štvrtiny?

Príslovie „v marci v hrnci“ nadobúda veľmi doslovný význam, aj keď sa aplikuje na trhy. Tretí mesiac v roku nám priniesol veľkú dávku volatility, ktorú investori (ktorí využili možnosť hrať krátkodobo) určite aspoň čiastočne využili. Je zrejmé, že vyšší obrat na trhu a špekulatívne nálady sú spôsobené našou dynamickou globálnou situáciou. V probléme epidémie koronavírusu sme silno uviaznutí a napriek tomu, že sa táto situácia od polovice decembra (v Európe o niečo neskôr) zjednodušila, jej koniec sa stále hľadá ťažko. Starý kontinent však vkladá nádeje na rýchlejšie zbavenie sa pandémie. Počet prípadov stále stúpa, rýchlosť, s akou prichádza počet nakazených, však klesá. To isté sa nedá povedať o Spojených štátoch. Veľký počet prípadov nemôže byť optimistický. Indexy zaznamenali obrovský pokles z historických maxím a následne sa solídne odrazili o niekoľko percent nahor. Môžete byť celkom zdesení nad situáciou, ktorá nastala.

Nebude ohňostroj?

Záchrana ekonomík prostredníctvom početného znižovania úrokových sadzieb centrálnymi bankami a masívnych balíkov pomoci určite neprejde trhom ľahostajne. Najväčší z nich pochádzal zo Spojených štátov a Nemecka. Veľké množstvo hotovosti v ekonomike podporí nielen „lokálnu“ likviditu, ale predovšetkým môže negatívne ovplyvniť (oslabiť) národné meny. Tento scenár sa stáva hlasnejším a odvážnejším, pokiaľ ide o špekulácie v kontexte dolára.

Skôr by sme v nasledujúcom mesiaci nemali očakávať podobné kroky (náš povestný „ohňostroj“), ktoré boli aplikované v marci. Tieto opatrenia by boli veľmi neúčinné. Trh síce na znižovanie úrokových sadzieb nijako nereagoval, dopad na ekonomiku určite mať bude, no nie taký silný ako za „normálnych“ podmienok. Súčasná globálna situácia je určite jedinečná. Činnosti centrálnych bánk a inštitúcií zodpovedných za široko chápané medzinárodné trhy by sa mali zamerať na zabezpečenie krátkodobých výkyvov. Je veľmi pochybné, že v apríli dostaneme sériu ďalších znížení. Je pravdepodobnejšie, že spustí nové alebo rekapitalizuje súčasné balíky pomoci.

Východ je "ohromujúci"

Apríl nám v Číne určite prinesie osvieženie a oživenie. Krajina sa s epidémiou vyrovnala dobre a pomerne rýchlo sa zotavuje z predkoronavírusu. Silne zovšeobecňujúce, makroekonomické údaje sú nad očakávaniami a sú bližšie k spomaleniu než recesii. Ide o jeden z pozitívnych predpokladov z hľadiska normalizácie ekonomickej situácie vo svete. Východné burzy sú zdrojom dobrej nálady pre seansy v Európe a USA. Preto nedávne nárasty na akciovom trhu, aj keď sú stále mierne neisté, môžu priniesť do nášho „zadného dvora“ určitý optimizmus. Vysoká vnútrodenná volatilita však odporúča byť opatrný. Svoje opodstatnenie nachádza v nervozite z pohybov na trhu a neistote, ktorá ich sprevádza. Ako viete, príležitosť robí špekulanta, a preto nie je prekvapujúce, že na trhu máme do činenia s takými zmiešanými náladami a veľmi nestálymi náladami. Za zmienku však stojí, že napriek veľkolepému odrazu sa marec pre väčšinu indexov končí výrazným negatívom. Určite ešte nejaký čas potrvá, kým sa vrátime do historických výšin. S nádejou však čakáme na rýchle ukončenie boja s epidémiou a opätovné priliatie nadšenia a dopytu na trhu.

apríla a druhej vlny poklesov

V súčasnosti je znehodnotený majetok (najmä na akciových trhoch) pre mnohých príležitosťou na slušné nákupy. Chamtivosť je najhorší poradca a relatívny optimizmus podporuje akvizície akcií s nízkymi nákladmi. S vysokou pravdepodobnosťou sa dá povedať, že je pred nami ešte veľa priestoru a veľa dôvodov na opätovný vstup týchto poklesov na trh. Jedným z dôvodov, ktorý do istej miery potvrdzuje vyššie uvedený predpoklad, je americký úverový trh. Rast investičných produktov obsahujúcich podnikové dlhopisy je takmer exponenciálny, rovnako ako nárast hodnoty záväzkov na tomto účte. Pozerá sa na to trochu s rezervou. Federálny rezervný systém možno bude na to „nevedome“ použitý kvôli svojim rozhodnutiam. Pripomíname, že Fed sa zaviazal nakúpiť toľko dlhových cenných papierov, koľko bude potrebné na udržanie likvidity na trhu. Je pravdou, že nakúpený dlh tvoria väčšinou štátne dlhopisy a vyššie uvedené korporátne tvoria len malú časť z celkového počtu.

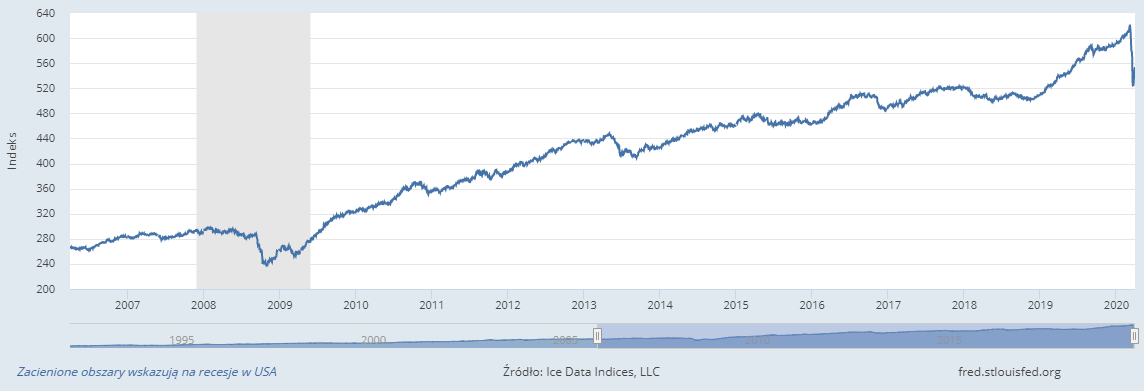

ICE BofA. Zdroj: https://fred.stlouisfed.org/series/BAMLCC4A0710YTRIV

Vyššie uvedený graf ukazuje výkonnosť podnikového dlhu investičného stupňa denominovaného v amerických dolároch. Verejne sa vysiela na domácom trhu v USA. Tento súbor obsahuje všetky cenné papiere so zostatkovou dobou splatnosti najmenej 7 rokov a menej ako 10 rokov. Nie je ťažké vidieť, že ziskovosť podnikového dlhodobého dlhu nie je v súčasnosti fantastická.

Vzhľadom na vyššie uvedené informácie možno očakávať, že v blízkej budúcnosti sa na trhy vráti silnejší tlak ponuky. Obavy z poklesu hodnoty väčšiny aktív a príchod druhej vlny výpredajov sú do značnej miery spojené s druhou vlnou prepuknutia vírusu.