Možnosti: Delta – grécky kľúčový faktor

Doteraz sme sa v opčnom cykle venovali praktickej aplikácii opcií. Najčastejšie však v textoch boli transakcie s opciami uzatvorené po uplynutí ich platnosti. Väčšina obchodníkov nedrží opcie tak dlho, len málo investorov využíva opcie na pozičné obchodovanie. Najčastejšie využívajú opciu na periodické hedžingové stratégie alebo na špekulatívne transakcie. Aby ste mohli efektívne využívať opcie pri špekulatívnych transakciách, musíte vedieť, ako sa cena správa pri vystavení vonkajším faktorom.

Tieto faktory zahŕňajú:

- čas do vypršania opcie

- variabilita

- zmena ceny podkladového nástroja

- zmena úrokovej sadzby

Každý z vyššie uvedených faktorov ovplyvňuje cenu opcie iným spôsobom. Vzhľadom na to, že tieto faktory u mnohých fungujú súčasne, je zmena ceny opcie „zvláštna“. Za týmito zmenami cien je však matematika aj „psychológia davu“. Správne pochopenie toho, ako tieto faktory ovplyvňujú cenu, vám môže pomôcť nepreplatiť opciu alebo ju nepredávať príliš lacno. Vzhľadom na zložitosť témy budú jednotlivé faktory popísané v nasledujúcich článkoch. Pozývame vás na čítanie!

TREBA PREČÍTAŤ: AKÉ SÚ MOŽNOSTI? ÚVOD

Grécke koeficienty

V súčasnosti sú písmená gréckej abecedy spojené s inými variantmi koronavírusu. „Gréčtina“ sa však používa aj v „jazyku“ možností. Pojmy ako delta, gama, theta a rho sa odrážajú pri skúmaní zmien cien opcií spôsobených špecifickými faktormi. V dnešnom článku si predstavíme, čo je delta a ako ovplyvňuje cenu opcie a na čo všetko sa dá ešte využiť.

Delta je najdôležitejší a najviac používaný grécky koeficient obchodníkmi s opciami. Vyššie uvedené písmeno abecedy informuje o tom, o koľko sa zmení cena opcie, keď sa zvýši cena podkladového nástroja.

Delta sa tiež označuje ako prvý derivát, pretože vám povie, kedy sa zmenila cena opcie. Existujú aj druhé derivácie, ktoré hovoria, ako sa daný grécky koeficient zmení v dôsledku iného faktora (to je tiež dôležité).

Hodnota delta je pre každý typ opcie iná. Existuje rozdelenie na:

- typ opcie

- cena vysporiadania opcie

- obdobie do vypršania opcie

Typ opcie

Základným rozdielom tohto derivátu je rozdelenie na call opcie a predajné opcie. Call opcia dáva kupujúcemu právo (nie povinnosť!) kúpiť podkladové aktívum za vopred stanovenú cenu. Predajná opcia zase dáva kupujúcemu právo predať podkladový nástroj za vopred stanovenú cenu. V závislosti od typu opcie sa právo môže uplatniť v deň expirácie opcie (európsky štýl), kedykoľvek (americký štýl), v určité dni (exotická opcia). Aká je delta nákupných a predajných opcií?

- V prípade zakúpenej call opcie je hodnota delta od 0 do 1

- Pre zakúpenú opciu je put delta medzi -1 a 0

Prečo je delta zakúpenej call opcie medzi 0 a 1? Odpoveď je jednoduchá. Podľa vzorca sa delta rovná zmene ceny opcie vydelenej zmenou ceny podkladu. Hodnota call opcie sa zvyšuje s rastom ceny podkladového nástroja (ceteris paribus). Ak je delta 0,5, potom zmena podkladového nástroja (akcia, index atď.) o 1 má za následok zmenu opcie o 0,5. Ak by delta bola vyššia ako 1, bola by príležitosť na arbitráž. Ak by sa cena opcie zvýšila napríklad o 1,5 a cena podkladového nástroja by sa za ten čas zvýšila o 1, bolo by výhodné predať kúpnu opciu a kúpiť akcie s hodnotou delta * nominálna hodnota opcie. Ak má kúpna opcia delta 0, znamená to, že zmena podkladového nástroja nemá žiadny vplyv na cenu opcie.

Delta kúpenej predajnej opcie má rozsah -1 až 0. Prečo? Je to preto, lebo zmena ceny predajnej opcie negatívne koreluje so zmenou ceny podkladu. Keďže put opcia umožňuje „zarobiť na poklesoch“, jej hodnota rastie s poklesom hodnoty akcie alebo iného aktíva, na ktorom je opcia založená. Ak je put delta -0,6, znamená to, že hodnota puta sa zvýši o 0,6, keď podkladový nástroj klesne o 1.

Vyrovnacia cena opcie

Tento parameter ovplyvňuje veľkosť delty. Možnosti možno spravidla rozdeliť do troch typov:

- možnosti ITM,

- možnosti typu bankomatu,

- OTM možnosti.

ITM opcie sú v nominálnom vyjadrení „najdrahšie“. ITM je skratka pre typ opcií, ktoré majú vnútornú hodnotu. Pre lepšie vysvetlenie toho, aká je vnútorná hodnota opcie, použijeme nasledujúci príklad. Investor má kúpnu opciu na akcie XYZ. Realizačná cena opcie je 45 a trhová cena akcie je 50. Aká je minimálna hodnota, za ktorú sa opcia predáva? Odpoveď je jednoduchá: 5. Toto je vnútorná hodnota opcie. Ak by cena opcie bola 4, oplatilo by sa predať 100 akcií spoločnosti za 50 a kúpiť 1 call opciu s realizačnou cenou 45 za 400 USD (4 doláre * multiplikátor 100). Investor predal akcie za 5000 4500 dolárov, zaviazal sa ich odkúpiť za 400 100 dolárov a zaplatil za to XNUMX dolárov. Minimálny zisk na transakciu by bol XNUMX USD. Vráťme sa k téme, možnosť ITM je taká, ktorá má vnútornú hodnotu. To znamená, že realizačná cena kúpnej opcie je nižšia ako trhová cena podkladového nástroja alebo realizačná cena predajnej opcie je vyššia ako trhová cena podkladového nástroja.

- Možnosti bankomatov je typ opcie, kde realizačná cena sa rovná aktuálnej trhovej cene podkladu. Nemá žiadnu vnútornú hodnotu. Celková cena opcie pozostáva z tzv časová hodnota.

- Možnosť OTM sú nominálne „najlacnejšie“. Ide o opcie, ktorých realizačná cena je buď vyššia ako trhová cena podkladu (pre call opcie) alebo nižšia (pre predajné opcie).

Čím väčšia je ITM opcia, tým väčší delta má call opcia. Je to spôsobené okrem iného zvýšením pravdepodobnosti, že opcie s vnútornou hodnotou zaniknú. Na druhej strane, čím väčšia je možnosť OTM, tým nižšia je jej delta. Šanca, že obchod skončí ziskový v deň vypršania platnosti, jednoducho klesá. Delta call opcie ATM sa blíži k 0,5.

Put opcia je trochu iná. Čím viac je predajná opcia ITM, tým delta smeruje k -1. Na druhej strane, čím viac je predajná opcia OTM, delta má tendenciu k 0. Delta predajnej opcie, keďže je ATM, má hodnotu blízku - 0,5.

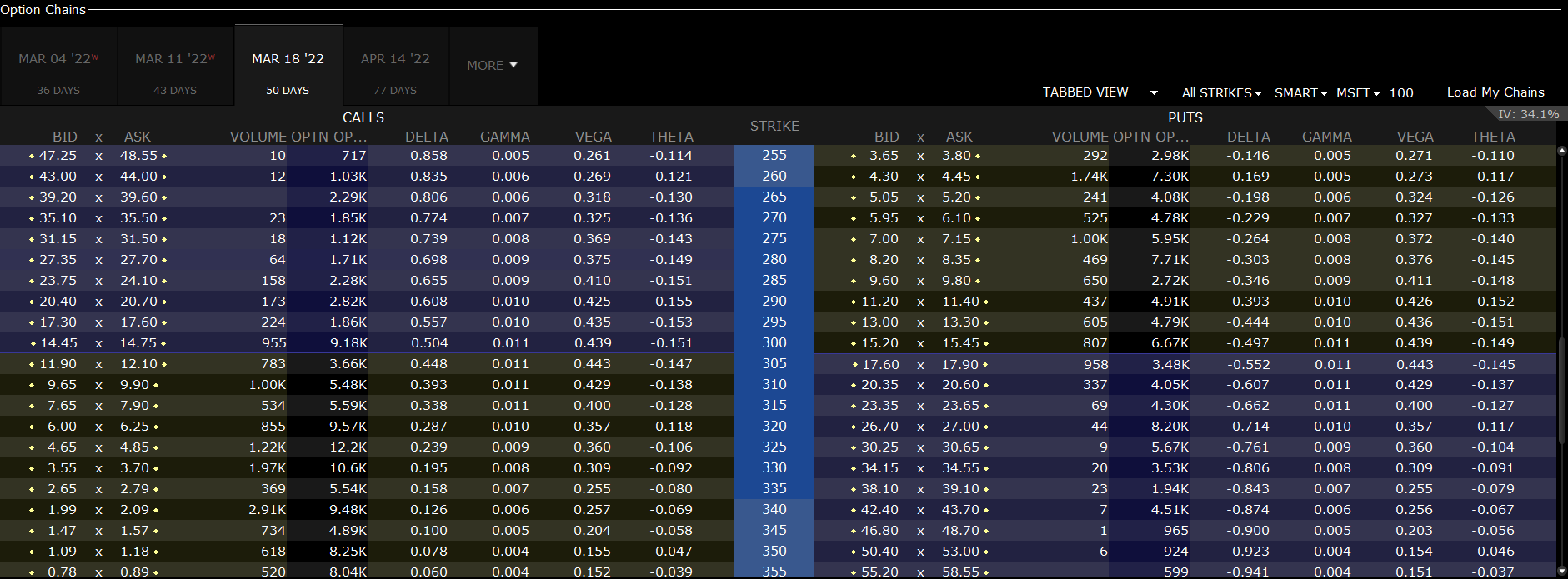

Oplatí sa nasledovať príklad zo života. Nižšie je uvedený rozpis call a put opcií Microsoft zdieľa (MSFT $)ktorej platnosť vyprší 18. marca 2022. Údaje sú prevzaté od 27. januára 2022. V tomto bode sa akcie Microsoftu obchodovali v oblasti 300 USD za akciu.

Kliknutím priblížite. Zdroj: platforma TWS.

Obrázok jasne ukazuje, že v prípade call delta opcie je ITM opcia viac. Napríklad kúpna opcia s realizačnou cenou 300 má deltu 0,504. Pre call opciu s strike 260 je delta 0,835.

Delta predajnej opcie s realizačnou cenou 300 bola -0,497. V prípade predajnej opcie s realizačnou cenou 340 je delta -0,874. Pre OTM opciu s realizačnou cenou 270 bola delta -0,229.

Obdobie do vypršania opcie

Keď sa opcie blížia k expirácii, delta pre ITM opcie sa zvyšuje. Je to spôsobené zvýšenou pravdepodobnosťou uplynutia platnosti opcie „peniaze“. V prípade možnosti OTM sa delta zníži v dôsledku zníženie pravdepodobnosti, že opcia s vnútornou hodnotou vyprší.

Nižšie sú uvedené príklady rozdielov opcií pre opcie na nákup akcií spoločnosti Microsoft. Údaje z 27. januára 2022:

|

Možnosti hovorov na Microsoft |

4. marca 2022 |

18. marca 2022 |

Apríla 14 2022 |

|

Vyvolávacia cena: 260 dolárov |

0,867 |

0,843 |

0,810 |

|

Vyvolávacia cena: 280 dolárov |

0,733 |

0,712 |

0,690 |

|

Vyvolávacia cena: 300 dolárov |

0,516 |

0,522 |

0,528 |

|

Vyvolávacia cena: 320 dolárov |

0,267 |

0,304 |

0,347 |

|

Vyvolávacia cena: 340 dolárov |

0,096 |

0,134 |

0,190 |

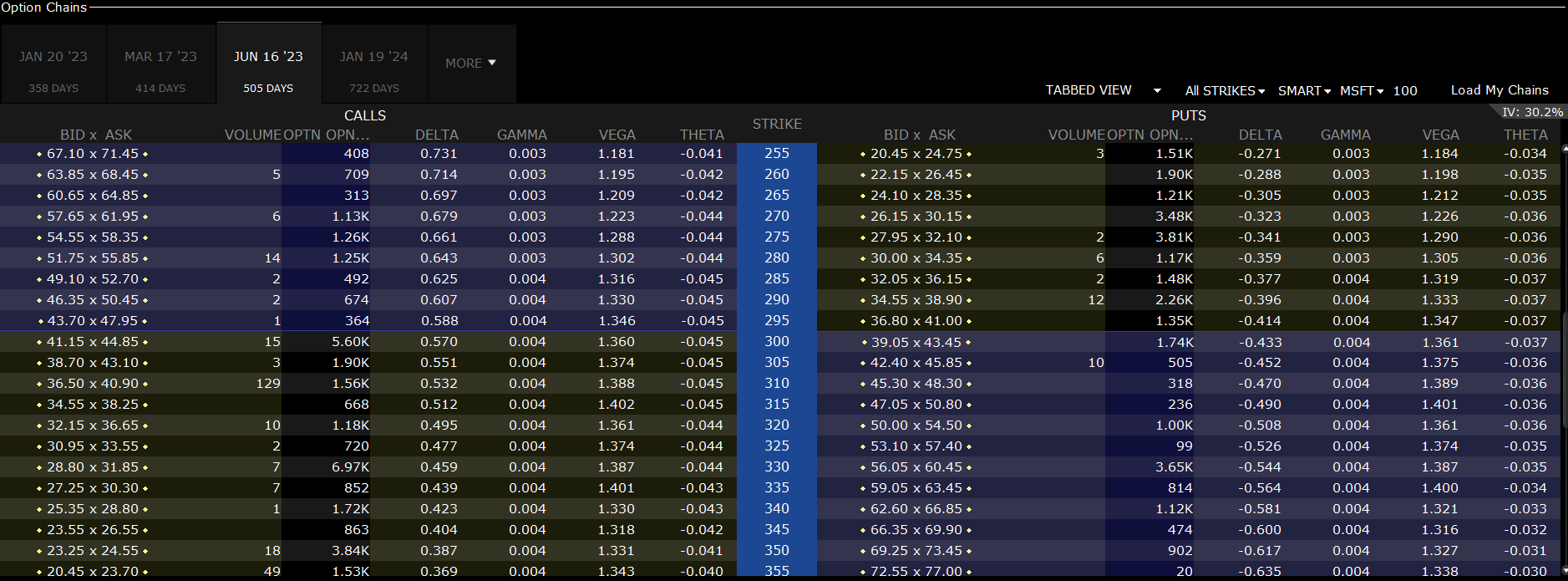

Ako vidno z trhových údajov, je to správne. Možno konštatovať, že pri OTM opcii sa delta zvyšuje s časovým obdobím, dokedy sa opcia uplatní. Stojí za to vidieť, že pre možnosti „dlhého času vykonávania“ delta ešte viac narastá. Pre kúpnu opciu s realizačnou cenou 340 USD, ktorá vyprší 16. júna 2023, je delta 0,423. Na druhej strane pri call opcii s realizáciou 260 USD je delta 0,714.

Kliknutím priblížite. Zdroj: platforma TWS.

Delta koeficient ako miera pravdepodobnosti

Ďalším využitím možností je použitie delta ako indexu pravdepodobnosti. V tomto prípade sa použije absolútna hodnota. Ak má opcia deltu 0,50, znamená to, že trh vyhodnocuje pravdepodobnosť uplatnenia opcie v peniazoch na 50 %. Ak je delta predajnej opcie -0,45, znamená to, že pravdepodobnosť, že cena opcie vyprší, je 45%. Čím viac je opcia OTM, tým má nižšiu deltu, čo znamená nízku pravdepodobnosť zvýšenia ceny podkladového nástroja okolo realizačnej ceny opcie. Samozrejme, takýto výpočet pravdepodobnosti je len odhad a nie presná hodnota.

Delta ako zaisťovacia pozícia

Delta sa dá použiť aj na vytváranie stratégií zaistenia portfólia. Táto stratégia zahŕňa budovanie portfólia s delta nula (delta neutrálna). V takejto situácii je strata z akciového portfólia kompenzovaná ziskom z opcií. Treba si však uvedomiť, že peňaženka je v delta neutrálnej polohe len krátko. Dôvodom je neustála zmena delty opcie, ktorá si vyžaduje úpravu portfólia (tzv. rebalancovanie). Periodická zmena portfólia znamená, že sa používa takzvané dynamické delta zaistenie.

Ako vyzerá vzorová delta neutrálna transakcia? Investor má napríklad zakúpenú kúpnu opciu na akcie spoločnosti Microsoft, ktorej platnosť vyprší 18. marca 2022. Realizačná cena opcie je 270 USD. V súčasnosti je delta 0,774. To znamená, že zvýšenie ceny akcií o 1 dolár zvýši cenu opcie o 0,774. Ak by však akcie klesli o 1 dolár, strata by bola 0,774. Ako môžem ochrániť svoju peňaženku? Najjednoduchší spôsob je krátkodobo predať akcie Microsoftu. Keďže opcie majú nominálnu hodnotu 100, znamená to, že sa musí predať 77 akcií. prečo? Pretože delta pre krátko predanú akciu je -1. Delta takto zabezpečeného portfólia je teda 0,004. Ak cena akcie klesne o 1 USD, hodnota opcie sa zníži o 77,4 USD (0,774 * multiplikátor 100). Strata z opcií je z veľkej časti pokrytá ziskom z predaja 77 akcií Microsoftu nakrátko.

Gamma a delta

Gama je takzvaná druhá derivácia. Vyššie uvedený grécky faktor určuje, ako sa zmení hodnota delta pri zmene podkladového nástroja. Vezmime si príklad akciových opcií spoločnosti Microsoft, ktorých platnosť vyprší 18. marca 2022.

Kliknutím priblížite. Zdroj: platforma TWS.

V prípade call opcie so strike 300 USD je delta 0,504 a gama 0,011. Táto úroveň gama znamená, že zvýšenie podkladového aktíva o 1 USD spôsobí zvýšenie delta o 0,011. Zvýšenie o 5 USD znamená zvýšenie delty o 0,055. Ak sa pozriete na hodnotu delta pre call opciu s realizáciou 295 USD, delta je 0,557.

Sčítanie

Delta je veľmi dôležitý grécky koeficient, ktorý vám umožňuje odhadnúť, ako sa zmení hodnota opcie, ak sa zmení cena podkladového nástroja. To umožňuje obchodníkovi vypočítať potenciálny zisk z nákupu alebo predaja call alebo put opcie. Ďalšou aplikáciou delty je odhad pravdepodobnosti uplatnenia opcie „v peniazoch“. Okrem toho môže delta pomôcť vytvoriť bezpečnosť pre vašu peňaženku. Toto je známe ako delta neutrálna stratégia. Stojí za zmienku, že deltu ovplyvňuje veľa faktorov. Jednou z nich je samotná zmena podkladového nástroja, ktorá sa počíta pomocou gama indikátora.

![]()

Vieš to…?

Saxo Bank je jedným z mála Forex brokerov, ktorý ponúka vanilkové opcie. Investor má celkovo k dispozícii cez 1200 opcií (meny, akcie, indexy, úrokové sadzby, suroviny). KONTROLA