Obranný sektor je na vzostupe, nálady na burzách kolíšu

Uplynulý týždeň sa niesol v znamení meniacich sa nálad na svetových burzách. Ako sa na „Valentína“ patrí, investori sa zamilovali do globálnych akcií. Optimizmus sa však s pribúdajúcimi seansami vytratil, no mnohým akciovým indexom to nezabránilo dostať sa na najvyššie úrovne v tomto roku.

Jednou z hybných síl indexov sú spoločnosti s obranný sektorťaží z dlhotrvajúcej vojny na Ukrajine a rizika eskalácie konfliktu. Napriek tomu, že priestory ospravedlňujú výpredaj na burzách, akcie sa vyznačujú vysokou odolnosťou. Úplne iná situácia je v prípade výnosov amerických dlhopisov, ktoré po zverejnení ekonomických údajov naďalej rástli.

Vysoká neistota charakterizuje investorov investujúcich kapitál v krajine vychádzajúceho slnka. Vymenovanie nového guvernéra Bank of Japan môže byť katalyzátorom zmien v menovej politike a ovplyvniť náladu na trhu.

Výkyvy nálad na akciových trhoch

Minulý týždeň nebola na burzách núdza o emócie. Kľúčovú úlohu zohralo zverejnenie makroekonomických údajov v USA. Investori boli dlho odolní voči jastrabím hodnotám inflácie, no vo štvrtok býci kapitulovali a vymazali zisky z prvej polovice týždňa. Index S&P 500 nakoniec dosiahol výnos -0.28 %. O niečo lepšie sa darilo indexu Nasdaq Composite, ktorý ukončil týždeň so symbolickým nárastom (0.58 %).

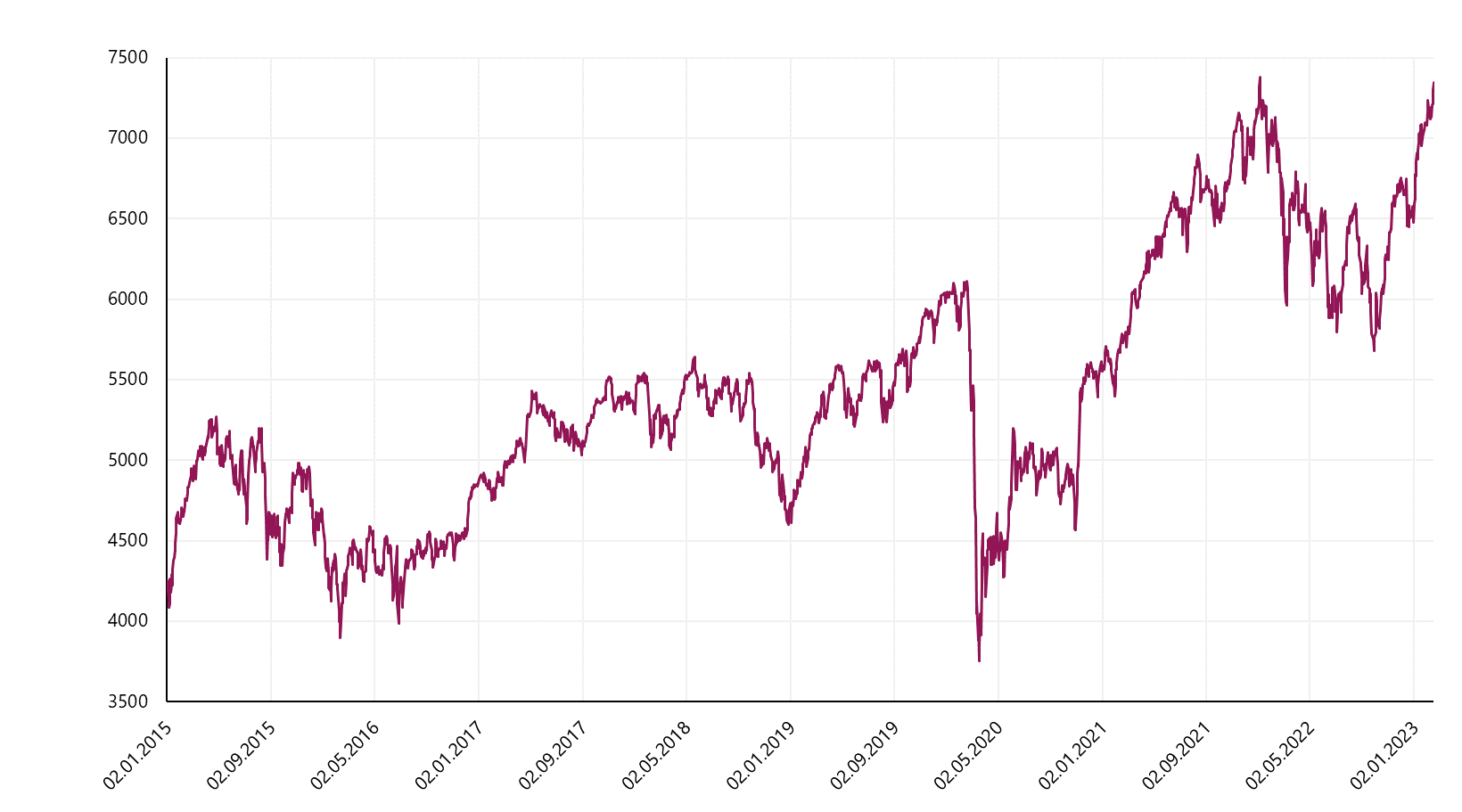

Indexy v Európe pokračujú vo svojej skvelej jazde, ktorá tento týždeň opäť ukázala silu. Historické vnútrodenné maximum prekonal francúzsky CAC40, ktorý zaznamenal medzitýždenný nárast o 3.06 %.

V.1 Citácie index CAC40. Zdroj: vlastná štúdia, Stooq.pl

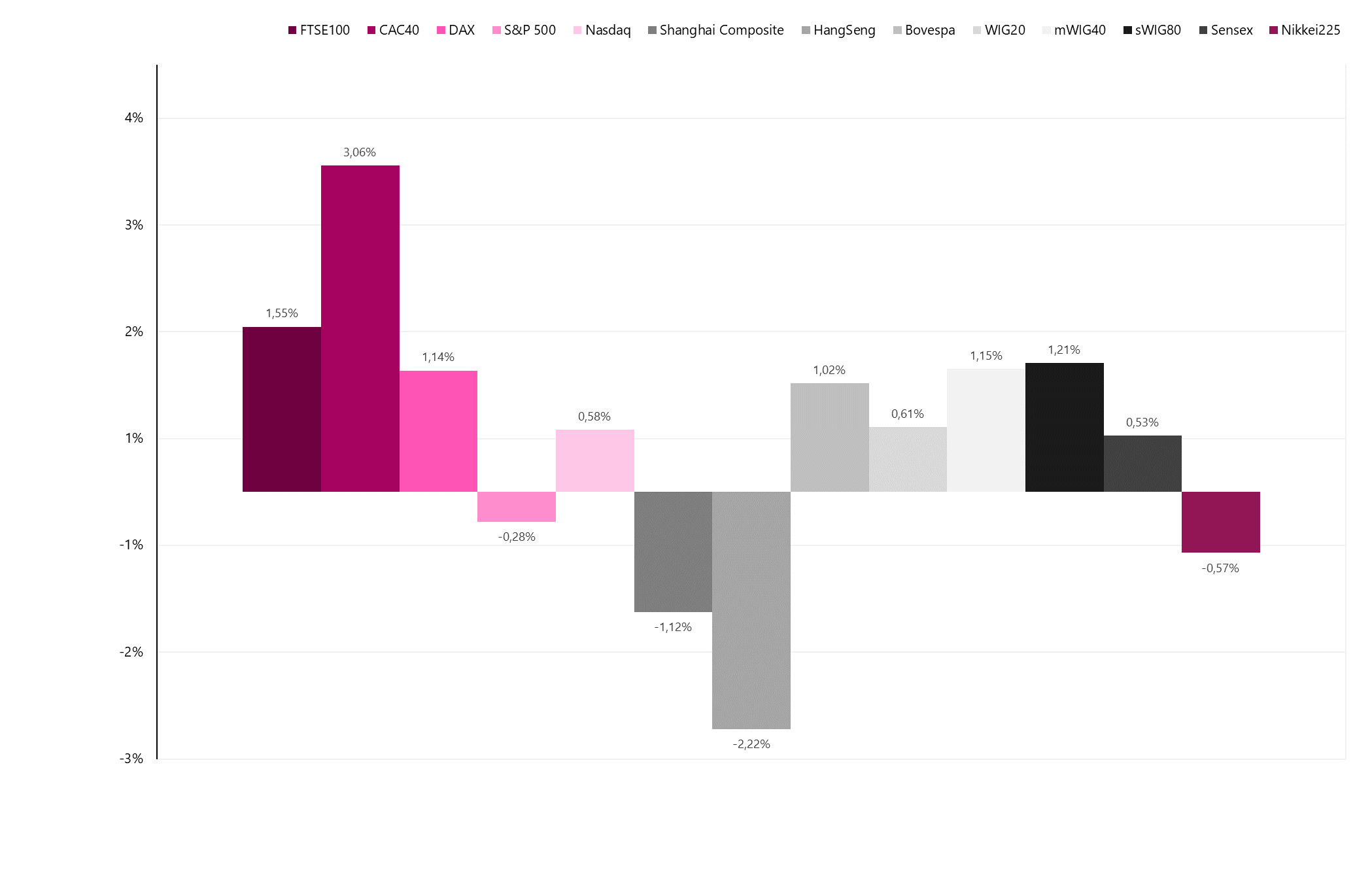

German sa s ním snažil držať krok DAX (1.14 %) a britský FTSE 100 (1.55 %), ktorý prvýkrát v histórii prekročil hranicu 8000 bodov. Najmä kvôli pokračujúcemu tlaku silného dolára sa situácia na rozvíjajúcich sa trhoch mierne zhoršila. Najvyššiu mieru návratnosti dosiahla brazílska Bovespa (1.02 %). Pozitívny výsledok charakterizoval aj index v Indii (0.53 %). Akcie v Hongkongu (-2.22 %) a Šanghaji (-1.12 %) ukončili týždeň v červených číslach.

V.2 Návratnosť akciových indexov za posledný týždeň. Zdroj: vlastná štúdia, Stooq.pl

Nepriaznivé stanovisko hovorcu SDEU k CHF úverom ovplyvnilo volatilitu na lokálnom trhu. Bankový sektor bol pod tlakom, no po chvíľkovej panike sa index najväčších subjektov korekcii ubránil. Celkovo WIG20 dosiahol kladnú mieru návratnosti 0.61 %. Dobre sa darilo aj indexom malých spoločností (sWIG80 získal 1.21 %) a stredných spoločností (mWIG40 vzrástol o 1.15 %).

Obranný sektor na vzostupe

Vojna na Ukrajine, ktorá trvá už takmer rok, zmenila postoj mnohých krajín k obrannej politike. Neprítomnosť symptómov naznačujúcich blížiaci sa koniec vojny na Ukrajine spolu s mnohými signálmi predzvestijúcimi možnú eskaláciu konfliktu sa premieta do rastúceho záujmu investorov o akcie firiem z obranného sektora. Minulý týždeň sa konalo stretnutie ministrov obrany NATO o Ukrajine. Hlavnou témou rozhovorov bola podpora pre krajinu, doplnenie techniky a munície. USA a NATO sľubujú Ukrajine ďalšiu pomoc.

Plány zahŕňajú zvýšenie množstva nahromadenej munície, pretože rýchlejšia spotreba nábojov ako výrobná kapacita spôsobuje vyčerpanie zásob. Nemecký minister obrany Boris Pistorius vyzval obranný priemysel krajiny, aby zvýšil výrobné kapacity. Informoval politik o podpísaní dohody nemeckej vlády so zbrojárskou spoločnosťou Rheinmetall na výrobu streliva pre protilietadlové delá Gepard používané Ukrajinou.

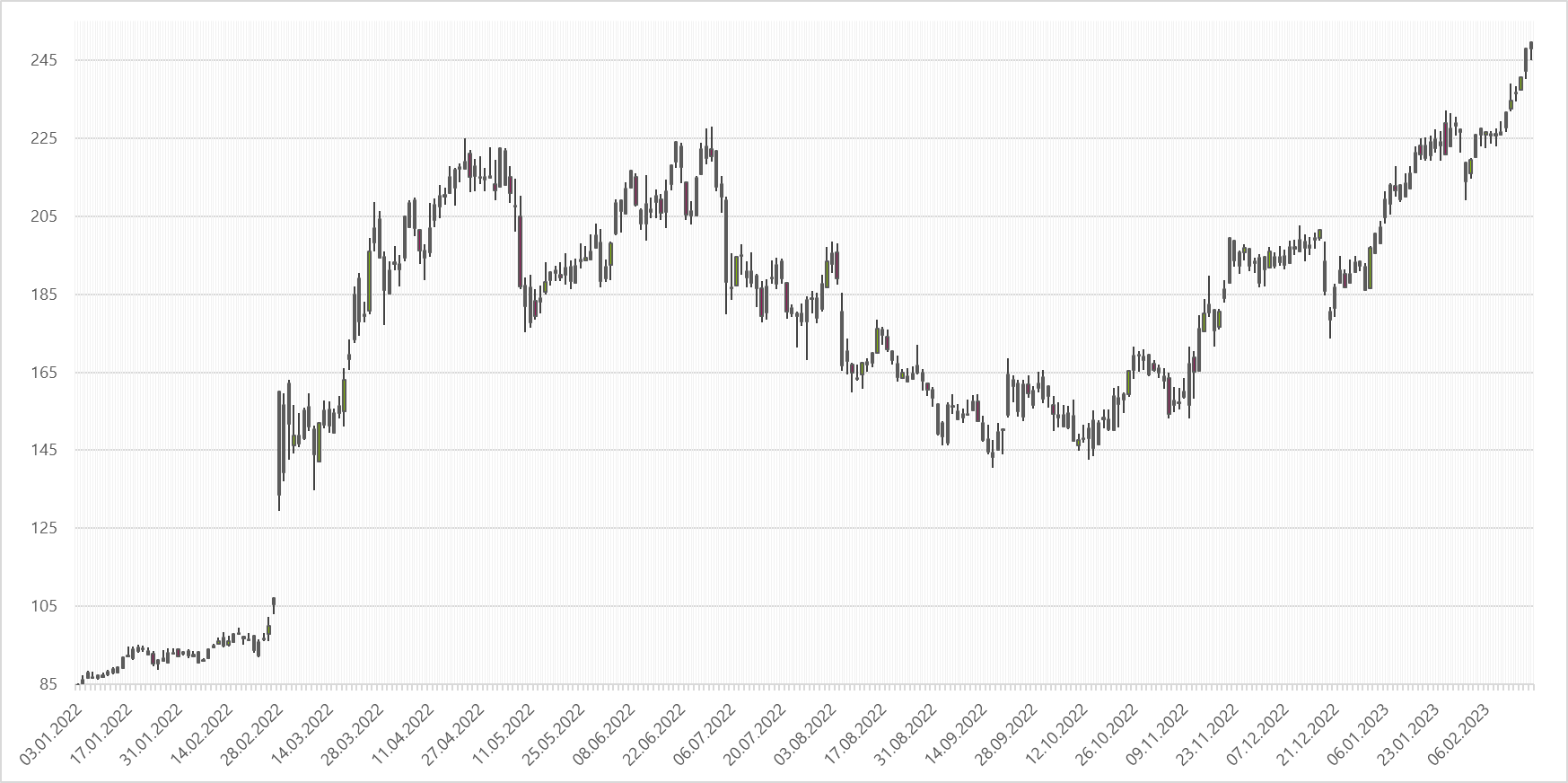

Rheinmetall AG je jedným z najväčších subjektov zaoberajúcich sa výrobou zariadení používaných počas vojny na Ukrajine. Podnik spolu s Krauss-Maffei Wegmann je výrobcom tankov Leopard 2. V ponuke firmy sú aj rôzne druhy zbraní, bojových vozidiel a veliteľských systémov. Zvýšený záujem o produkty spoločnosti a geopolitická situácia urobili zo spoločnosti jednu z obľúbených investorov. Za 12 mesiacov akcie spoločnosti získali viac ako 150 % a v posledných týždňoch sa spoločnosť vrátila do priazne, čo jej umožnilo prekonať vrcholy z druhého kvartálu minulého roka.

W.3 Zoznam spoločnosti Rheinmetall AG. Zdroj: vlastná štúdia, Stooq.pl

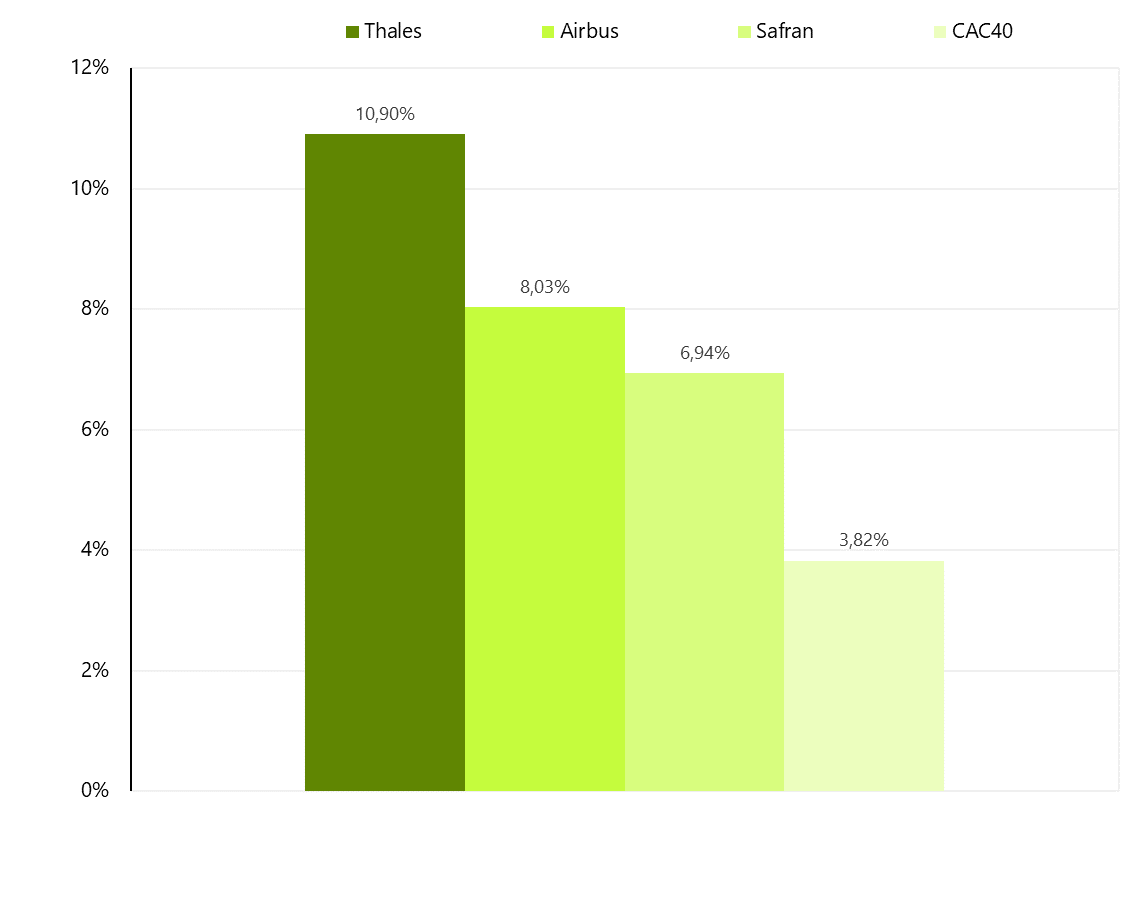

Prebiehajúce raketové útoky, ostreľovanie kritickej infraštruktúry na Ukrajine, ako aj informácie naznačujúce, že Rusko hromadí lietadlá a vrtuľníky v blízkosti hraníc, môžu naznačovať ďalšiu eskaláciu vojenských operácií. Podmienky a geopolitické prostredie zviditeľňujú popularitu akcií firiem z rezortu obrany v širokom pohľade. Najlepším príkladom sú tri spoločnosti kótované na parížskej burze, zahrnuté v zložení index CAC40. Akcie spoločností Safran, Thales a Airbus, ktorých aktivity súvisia s obranným sektorom, boli minulý týždeň jedným z motorov rastu, ktorý umožnil indexu CAC40 vyšplhať sa na rekordné úrovne.

V.4 Návratnosť francúzskych spoločností z rezortu obrany na pozadí indexu CAC40 v horizonte 1 mesiaca. Zdroj: vlastná štúdia, Yahoo Finance

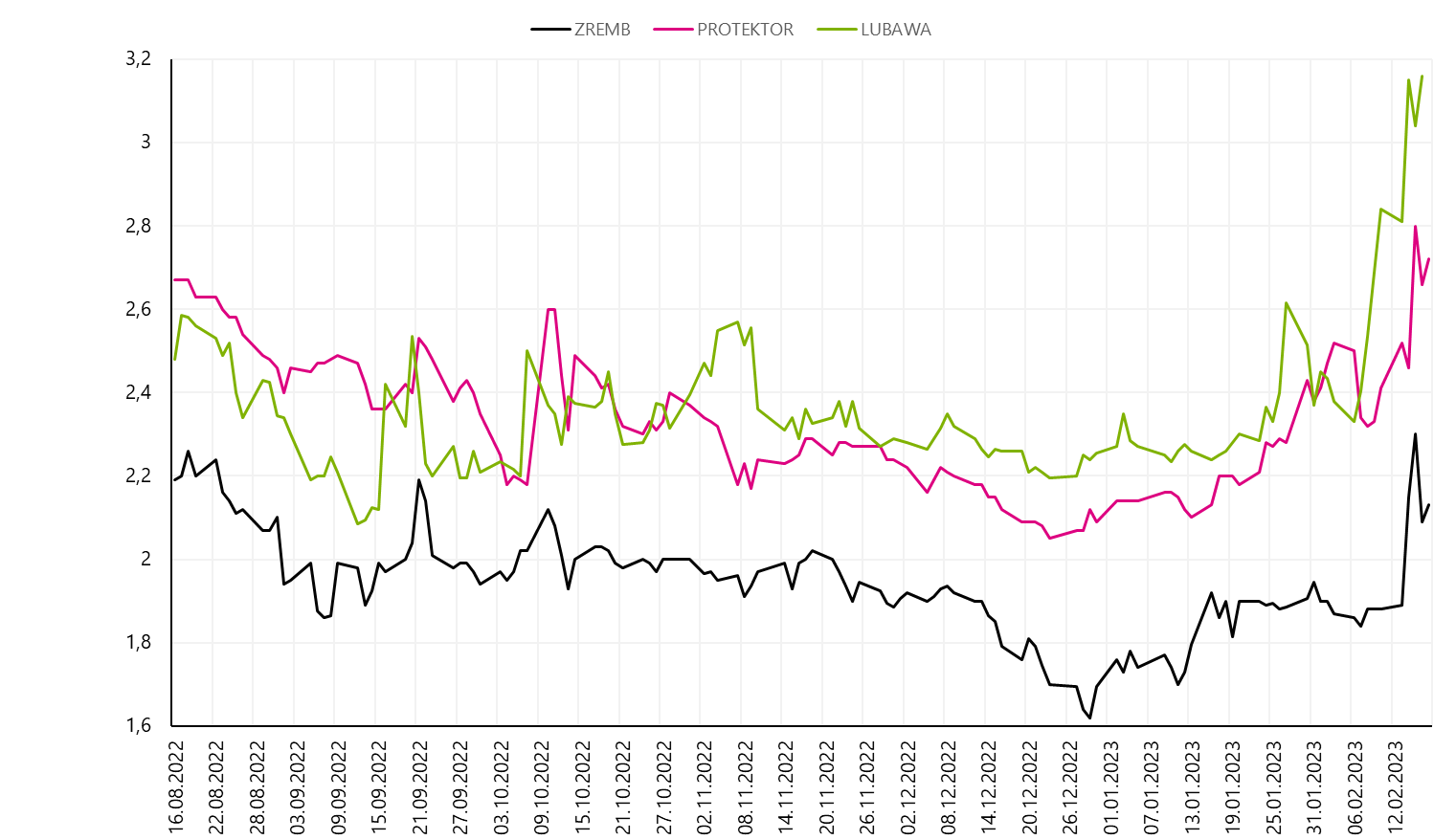

Spoločnosti pôsobiace v obrannom priemysle nájdete aj na varšavskej burze. Na vlne obľúbenosti akcií firiem spojených s armádou sa presadili kotácie Lubawa (výrobca nepriestrelných viest, stanov, hangárov, výbavy vozidiel), Protektor (výrobca vojenskej obuvi) a Zakład Budowy Maszyn Zremb-Chojnice (výrobca špecializovaných kontajnery pre armádu) vynikli v poslednom týždni.

V.5 Citácie spoločnosti v obrannom priemysle na Varšavskej burze cenných papierov. Zdroj: vlastná štúdia, Stooq.pl

Zmeny v Bank of Japan

Nielen na európskych a amerických tanečných parketoch sa dejú zaujímavé veci. Investorov v Japonsku v posledných dňoch zohrievala informácia o vymenovaní nového guvernéra centrálnej banky. Kazuo Ueda nahradí na poste šéfa Bank of Japan Haruhika Kurodu, ktorý si investorov zvykol na udržiavanie ultraexpanzívnej menovej politiky. Uedovu nomináciu ešte musia potvrdiť obe komory japonského parlamentu a úradu sa ujme v apríli.

Zmena moci v centrálnej banke je spojená s neistotou ohľadom podoby menovej politiky. Odklon od súčasnej stratégie je takmer samozrejmosťou, ale rozhodujúce bude tempo a spôsob implementácie zmien. Základným scenárom je podľa väčšiny trhových analytikov postupná normalizácia menovej politiky. V blízkej budúcnosti by sa mali očakávať prvé kroky na úpravu politiky výnosovej krivky (Bank of Japan okrem iného nakupuje dlhopisy, aby udržal výnos 10-ročných dlhových cenných papierov na úrovni 0.50 %), no úplná rezignácia na negatívne úrokové sadzby sa môže časom natiahnuť. Analytici vkladajú veľké nádeje do nového guvernéra centrálnej banky, ktorý je akademickým profesorom a v minulosti zastával funkciu v predstavenstve Bank of Japan.

Výzva pre Uedu je obrovská, keďže Japonsko zostáva poslednou baštou politiky ultranízkych úrokových sadzieb. Ich zvyšovanie inými centrálnymi bankami vytvára čoraz väčší tlak na aktivity Bank of Japan. Dôsledkom súčasnej situácie je rastúci inflačný tlak a index rastu cien na najvyššej úrovni od roku 1991. Devízový trh môže mať veľmi veľký vplyv na rozhodnutia centrálnej banky, kde sa prejavila slabosť jenu za posledných niekoľko štvrťrokov.

V.6 Citácie výmenný kurz USD/JPY. Zdroj: vlastná štúdia, Stooq.pl

Japonský trh sa v najbližších mesiacoch oplatí sledovať. Spôsob úpravy menovej politiky môže byť determinantom hodnotenia Japonska zo strany zahraničných investorov a zároveň bude faktorom s výrazným vplyvom na ceny nástrojov na tamojšom finančnom trhu.

Dlhopis sa opäť vzdáva

Makroekonomické dáta zverejnené minulý týždeň v USA vyvolali na trhoch veľký zmätok. Tempo rastu inflácie CPI sa znížilo zo 6.50 % na 6.40 %, avšak výsledok sa ukázal byť vyšší ako trhový konsenzus (6.20 %). Údaje o cenách v sektore služieb môžu vyvolať obavy. Bez započítania sektora dodávok energie sa rast zrýchlil zo 7.00 % na 7.20 %. V rámci hlavných kategórií vzrástli ceny potravín o 10.10 % a ceny energií dosiahli tempo rastu 8.70 %. Jedinou kategóriou s negatívnou dynamikou boli ojazdené autá, kde ceny klesli o 11.60 %.

Olej do ohňa prilialo zverejnenie údajov o inflácii výrobcov. Hodnota indexu klesla na 6.00 %, pričom trhoví analytici očakávali hodnotu 5.40 %. Napriek klesajúcej dynamike cien výrobcov (pred mesiacom bol index 6.50 %) sa posilnili obavy z lepivosti inflácie, čo môže ovplyvniť ďalšie rozhodnutia Federálneho rezervného systému.

Takáto kombinácia údajov v kombinácii s veľmi dobrými hodnotami maloobchodných tržieb (mesačný rast 3.00 %, trhový konsenzus: 1.80 %) a pozitívnymi údajmi z trhu práce (194 XNUMX žiadostí o podporu v nezamestnanosti) sa premietla do vyššej ziskovosti amerických dlhopisov.

V.7 Zmena Výnosy amerických dlhopisov za týždeň vyjadrené v bázických bodoch. Zdroj: vlastná štúdia, Stooq.pl. Investing.com

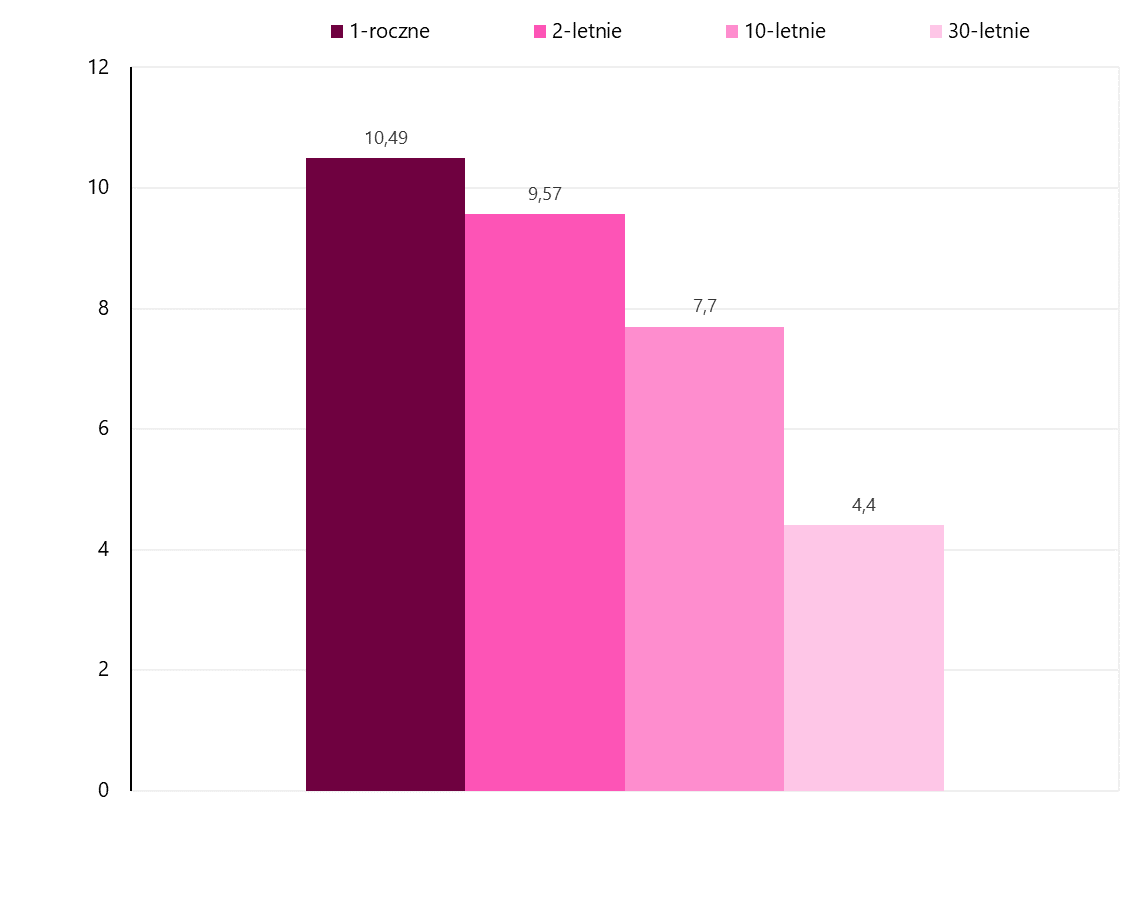

Nárast výnosov dlhopisov ovplyvnil krátkodobé aj dlhodobé cenné papiere. Počas posledných 5 obchodných seáns rozsah zmien krátkodobých dlhopisov prekročil úroveň 10 bázických bodov. Silný pohyb výnosov 10-ročných dlhopisov nahor, pozorovaný takmer od začiatku februára, spôsobil, že sa dostali na najvyššiu úroveň od novembra minulého roka. Posledná vzostupná vlna 2-ročných dlhopisov vo výške cca 0.6 percentuálneho bodu spôsobila, že výnosy boli tesne pod maximálnymi hodnotami súčasného trendu. V prípade 1-ročných dlhopisov bol nový vrchol stanovený okolo 5 %.

W.8 Ziskovosť Americké dlhopisy. Zdroj: vlastná štúdia, FRED

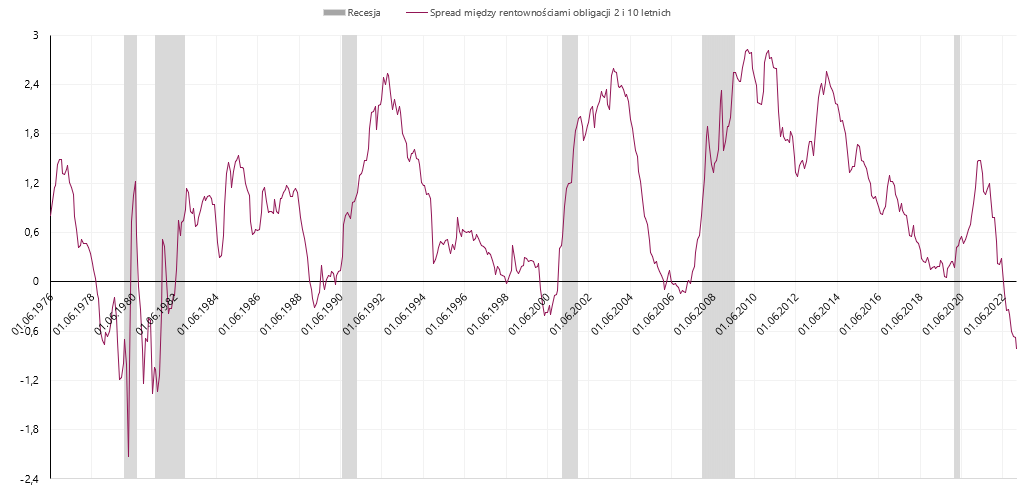

Za posledné 3 mesiace bola pozorovaná divergencia medzi správaním krátkodobých a dlhodobých dlhopisov. Výnosy dlhových cenných papierov s kratšou splatnosťou sú blízko alebo dokonca zlepšujú na maximách, zatiaľ čo dlhodobé dlhopisy sa vzdialili od vrcholov. Týmto spôsobom sa zakorení inverzia výnosovej krivky. V polovici minulého roka sme sa prvýkrát v aktuálnom cykle museli popasovať so situáciou, keď výnosy 10-ročných dlhopisov prekročili úroveň stanovenú pre 2-ročné nástroje.

V súčasnosti sa negatívny spread pohybuje okolo 80 bázických bodov, čo je najvyššia úroveň od roku 1981. Dosiahnutie rekordných hodnôt nie je pre ekonomiku dobrým znamením. Negatívny rozdiel medzi výnosmi 2- a 10-ročných dlhopisov sa historicky ukázal ako jeden z najlepších indikátorov nadchádzajúcej recesie.

W.9 Rozpätie medzi výnosy z 2 a 10-ročných dlhopisov. Zdroj: vlastná štúdia, FRED

Vysoká prediktívna účinnosť ukazovateľa je dôležitým varovným signálom, ktorý treba brať do úvahy pri rozhodovaní o investíciách.

Obdobia, v ktorých sme zažili inverznú výnosovú krivku amerických dlhopisov, mali tendenciu byť krátkodobé. Súčasný cyklus zvyšovania úrokových sadzieb sa veľmi pravdepodobne blíži ku koncu, čo by malo v najbližších mesiacoch zastaviť rast výnosov krátkodobých dlhopisov. Aktuálne sa očakávania trhu menia z týždňa na týždeň. Minulý týždeň trh predpokladal dve zvýšenia úrokových sadzieb a koniec cyklu v máji. Po sérii zverejnení makroekonomických údajov v USA trh očakáva ďalšie zvýšenie úrokových sadzieb v júni. Dosiahnutá úroveň úrokových sadzieb sa má zároveň podľa očakávaní trhu udržať do konca tohto roka.

W.10 Očakáva sa úrokové sadzby v USA po ďalšom zasadnutí Fedu. Zdroj: vlastná štúdia, Skupina CME

Impulzom na zmenu trendu môžu byť prvé náznaky možného obratu v menovej politike Federálneho rezervného systému. V momente objavenia sa symptómov naznačujúcich blížiaci sa „pivot“ by sa výnosová krivka mala začať splošťovať a segmentom ťahúňom by sa mali stať krátkodobé dlhopisy. Podľa základného scenára nominálne zmeny (vyjadrené v bázických bodoch) vo výnosoch krátkodobých dlhopisov pravdepodobne prekročia zodpovedajúci pohyb dlhových cenných papierov so splatnosťou 10 alebo 30 rokov.

Sčítanie

Investori začali uplynulý týždeň v dobrej nálade, po ktorej sa sentiment zhoršil, čo však parížskym a londýnskym indexom nezabránilo v dosahovaní nových rekordov. Zvýšené zapojenie mnohých krajín do rozvoja obranného segmentu prispieva k relatívnej sile spoločností v tomto sektore. Optimizmus na akciovom trhu sa neodráža na americkom dlhopisovom trhu. Vyššie hodnoty inflácie, ako sa očakávalo, sa premietli do nárastu výnosov dlhopisov a udržiavania výrazne záporných spreadov medzi krátkodobými a dlhodobými cennými papiermi. Obraz na trhu dlhových cenných papierov signalizuje rastúcu pravdepodobnosť predĺženia cyklu zvyšovania úrokových sadzieb a recesie. Takýto vývoj udalostí je varovným signálom aj pre akciový trh, no doteraz boli akciové indexy veľmi odolné voči akýmkoľvek jastrabím trhovým informáciám.

Zdroj: Piotr Langner, investičný poradca WealthSeed

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.