Z dlhopisového trhu niet úniku

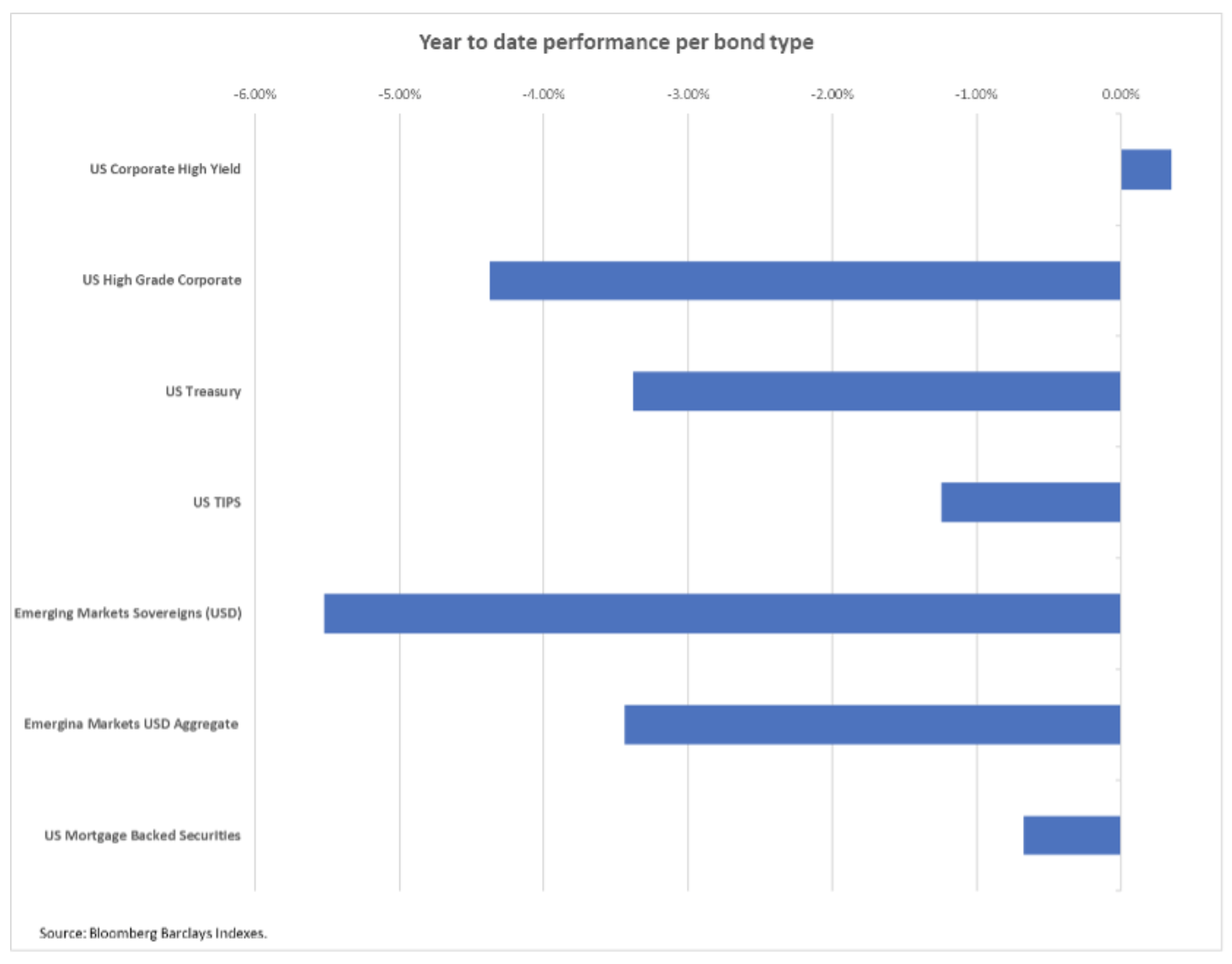

V aktuálnom štvrťroku na dlhopisovom trhu nebude priestor na manévrovanie. To, čo sa v minulom roku považovalo za bezpečnú investíciu, sa teraz stalo príliš riskantným, keďže obavy z inflácie a optimizmus do budúcnosti rýchlo tlačia úrokové sadzby nahor. Všetko - od štátne dlhopisy na rozvíjajúce sa trhy a podnikové dlhopisy investičného stupňa – rýchlo strácajú hodnotu. Nekvalitné dlhopisy sú jediným aktívom, ktoré môže skončiť prvý štvrťrok s kladnou hodnotou. Podľa nášho názoru sa však ich séria čoskoro skončí, keďže tlak rastie spolu s vyššími nákladmi na kapitál.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Vyššie reálne výnosy ohrozujú vysoko rizikové aktíva

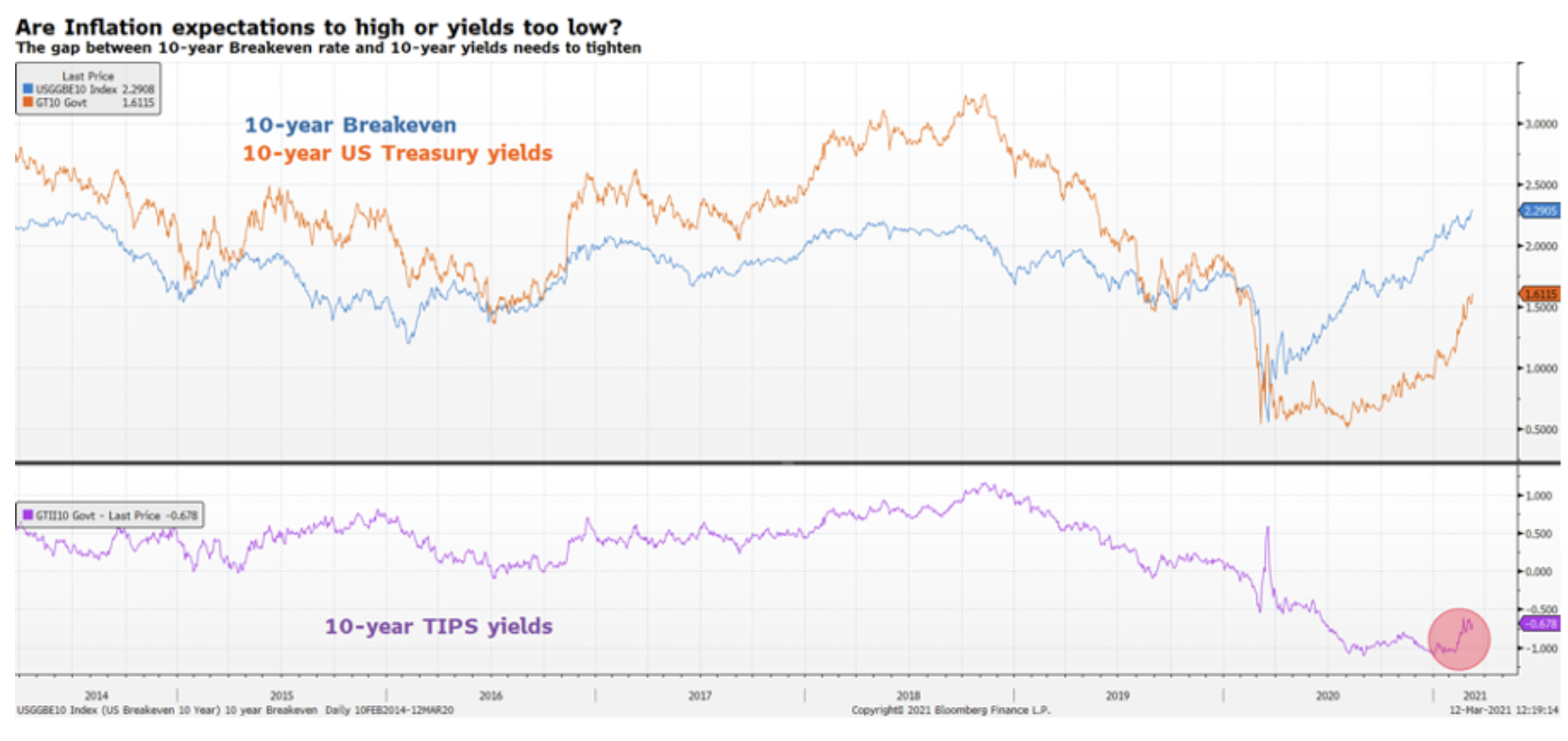

Napriek tomu, že americká výnosová krivka zaznamenala od augusta minulého roka medvedí vzostup, situácia je tento rok v dôsledku zmien reálnych úrokových sadzieb veľmi odlišná. V druhej polovici roka 2020 nominálne výnosy rástli, zatiaľ čo reálne výnosy klesali, čo podnikom poskytlo výhodné finančné podmienky. Do decembra výnosy desaťročných štátnych dlhopisov chránených pred infláciou (Štátna pokladnica – cenné papiere chránené pred infláciou, TIPS) klesli na najnižšiu úroveň v histórii, teda na -1,1 %. Tento trend naznačuje, že stúpajúci trend nominálnej výnosovej krivky bol v plnej miere spôsobený relačné transakciev dôsledku čoho nominálne výnosy vzrástli na základe vyššej inflácie v dôsledku zlepšenia ekonomického rastu. Od začiatku roka 2021 sa však situácia zmenila: reálne výnosy začali rásť súčasne s nominálnymi výnosmi, čo naznačuje neočakávaný nárast kapitálových nákladov.

Vyššie náklady kapitálu negatívne ovplyvňujú rizikový kapitál. Pri hlbokom výpredaji by však výnosy mali rýchlo rásť a zostať na vysokej úrovni. Kým predtým bol čas na precenenie rizika predtým, ako by nárast nominálnych výnosov mohol spustiť výrazný výpredaj, teraz veríme, že takýto výpredaj by sa mohol zhmotniť čoskoro po tom, ako výnosy desaťročných vládnych dlhopisov USA prekročia 2 % a zostanú nad tú úroveň.

Nekvalitné dlhopisy sú rizikom, ale...

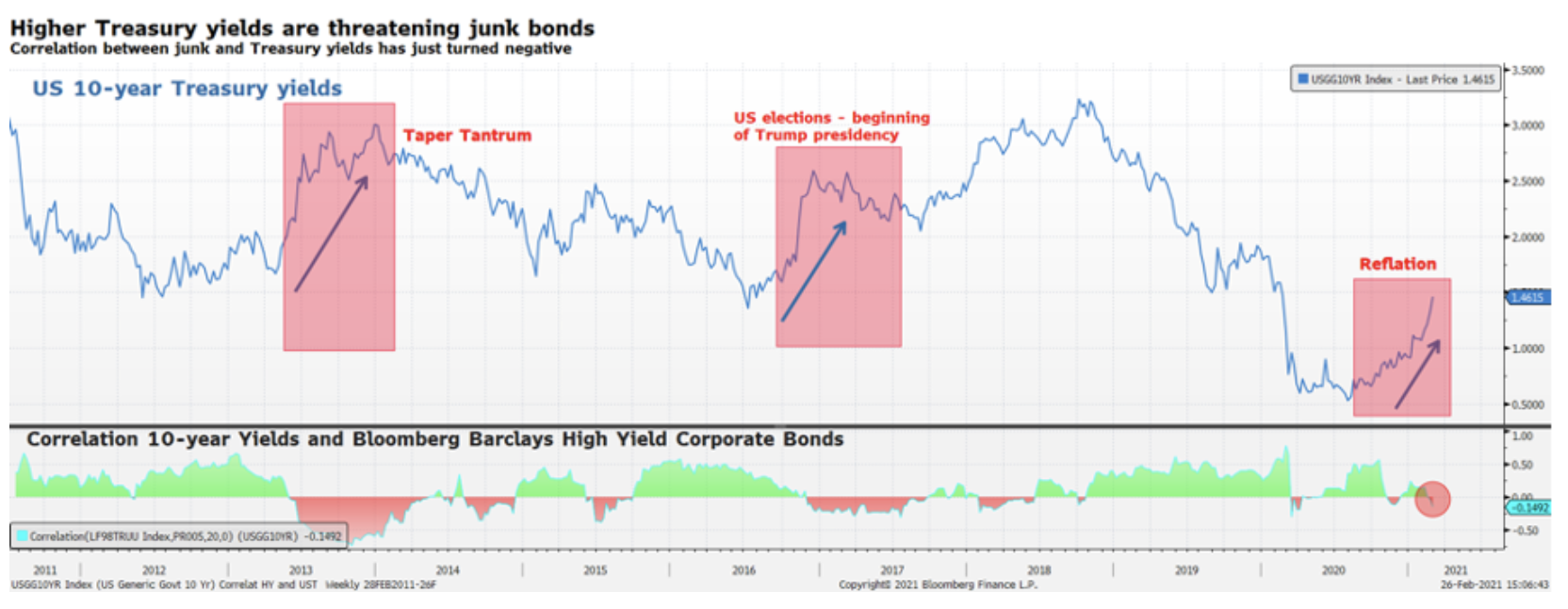

WVäčším rizikom je však zmena trvania v dôsledku reflačných transakcií. Investori do dlhopisov by si mali byť vedomí toho, že za posledných pár týždňov sa niečo zmenilo, čo spôsobilo, že nezdravé dlhopisy sú obzvlášť nebezpečné: korelácia medzi výnosmi štátnych dlhopisov a výnosmi nezdravých dlhopisov sa zmenila na negatívnu, čo znamená, že ďalšie zvyšovanie výnosov spôsobí nezdravý kolaps dlhopisov. To sa stalo v roku 2013 s odstupom času "Obmedzenie hystérie" a v roku 2016 po tom, čo Trump sedel v Bielom dome.

Oceňovanie podradných dlhopisov bolo podporované, pretože investori, ktorí sa chceli zabezpečiť proti rastúcej inflácii, boli nútení vstúpiť do oblasti. V skutočnosti podnikové dlhopisy investičného stupňa ponúkajú priemerný výnos 2 %. Vzhľadom na to, že desaťročná noha zvratu (úroveň inflácie, ktorá by sa mala dosiahnuť, aby výnos dlhopisov s pevným kupónom (nominálnym) a inflačne indexovaných dlhopisov s rovnakou splatnosťou bol nominálne rovnaký) je 2,2 %, výnos dlhopisov investičného stupňa bude úplne kompenzovaný infláciou. Okrem toho trvanie (trvania) na 15 rokov, vďaka čomu je portfólio ešte viac vystavené úrokovému riziku. Na druhej strane v oblasti junk bondov je možné výrazné skrátenie durácie, keďže výnos nad 2,5 % je možné zabezpečiť už pri priemernej durácii 4 roky.

Preto, aj keď veríme, že podradné dlhopisy budú nevyhnutne nadhodnotené, keďže výnosy budú naďalej stúpať, zostávajú dôležitou súčasťou portfólia z hľadiska riadenia rizík a diverzifikácie. Je však potrebné starostlivo voliť úverové riziko z hľadiska možného úpadku danej spoločnosti a ponechať dlh do splatnosti, aby sa zabezpečil požadovaný výnos v kontexte prípadného diskontu.

Tomu veríme durácia v druhej polovici tohto roka sa stane pre trh väčšou hrozbou ako kreditné riziko. Výnimočne akomodačná menová politika centrálnych bánk od globálnej finančnej krízy viedla k globálnemu poklesu ziskovosti. Investori boli nútení viac riskovať alebo akceptovať dlhšie trvanie, aby si zabezpečili dodatočné výnosy. Tí, ktorí si zvolili riziko pred duráciou, môžu byť v lepšej pozícii, pokiaľ ide o možné zisky zo ziskovosti, keďže výnos z kupónu bude pôsobiť ako nárazník. Investori, ktorí si zvolia vysokú úľavu, sa však stanú vlastníkmi portfólia, ktoré je vysoko vystavené výkyvom výnosov. Napríklad za jeden mesiac emisie nový francúzsky 0014001-ročný štátny dlhopis (FR8NN0,5) s kupónom 13 % klesol o 2120 bodov. Rakúske dlhopisy so splatnosťou 00 (BBG2VPK82L0,85) a 30 % kupónom medziročne klesli o 2120 bodov. Na druhej strane, dlhopisy Petrobras so splatnosťou v roku 71647 (US93NAN15) sa ukázali byť odolnejšie a stratili len 6,85 bodov – o polovicu viac ako XNUMX-ročné rakúske dlhopisy. prečo? Určite nie preto, že Petrobras je považovaný za bezpečnejšiu investíciu ako rakúsky štát, ale skôr preto, že kupón týchto dlhopisov je oveľa vyšší, okolo XNUMX %, čo sa premieta do výrazného skrátenia durácie. Stojí za zmienku, že neistota ohľadom vedenia spoločnosti a riziká spojené s brazílskou politikou ovplyvňujú cenu dlhopisov Petrobras rovnako ako rast výnosov amerických štátnych dlhopisov.

Aktuálny štvrťrok bude preto kľúčový v kontexte obozretného prístupu ku konvexnosti a eliminácii aktív ponúkajúcich takmer nulové výnosy pri pokračovaní v budovaní ochrany proti zvyšovaniu sadzieb pri podnikových dlhopisoch s vyššími výnosmi.

Rozpory v politike centrálnych bánk

Zatiaľ čo ekonomický výhľad pre USA ukazuje toleranciu k zvýšeniu výnosov vládnych dlhopisov, to isté nemožno povedať o Európe. Rozdiel medzi týmito dvoma ekonomikami vyplýva zo skutočnosti, že v Spojených štátoch je monetárny stimul sprevádzaný fiškálnym stimulom, zatiaľ čo v Európe sa ten druhý nerealizoval. Zvýšenie výnosov v eurozóne by teda mohlo sprísniť finančné podmienky rýchlejšie ako v Spojených štátoch, čo by bránilo potenciálnemu oživeniu.

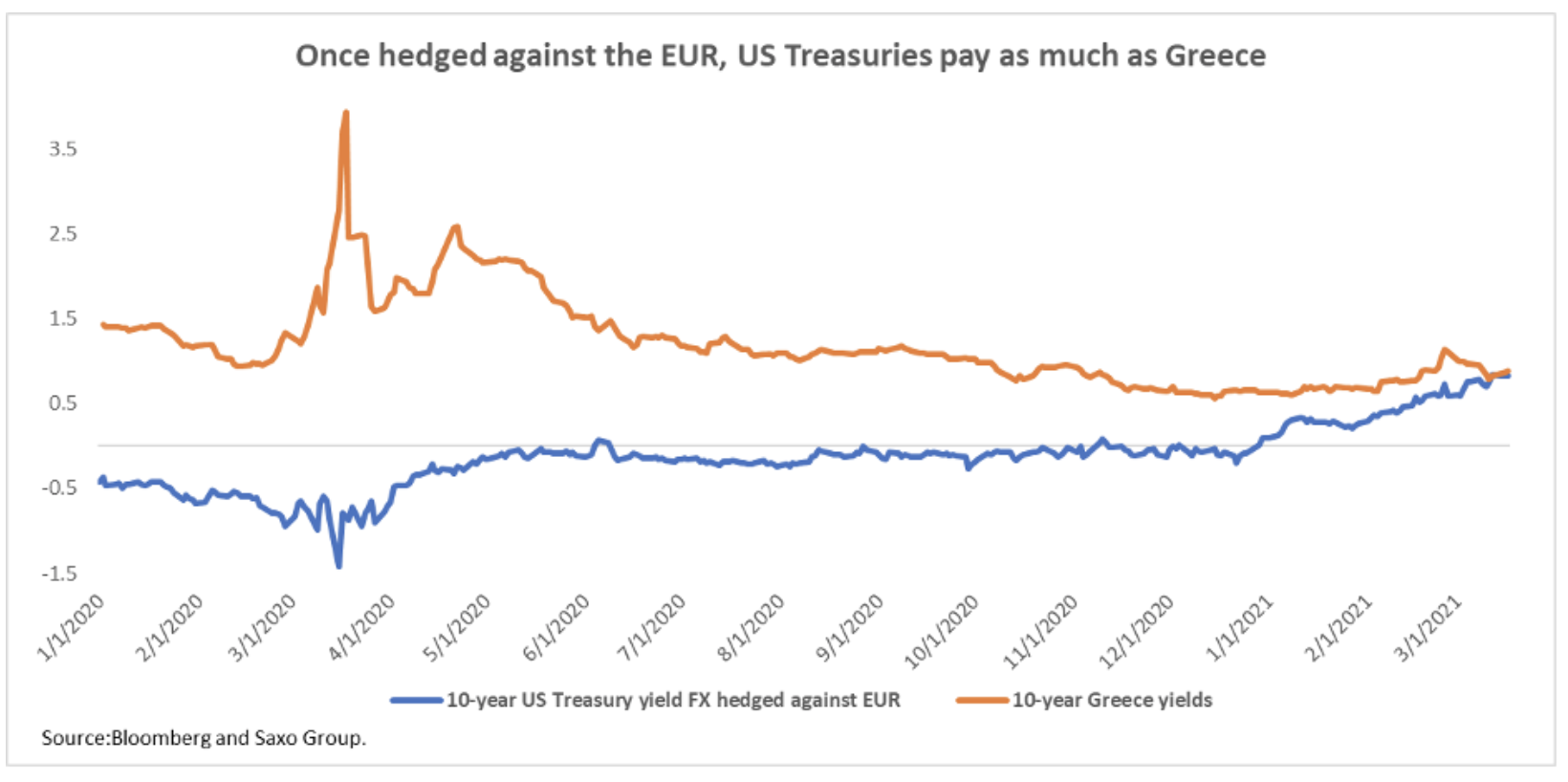

Európska centrálna banka (EBC) čelí nasledujúcemu problému: keďže výnosy amerických vládnych dlhopisov naďalej rastú, stanú sa lepšou alternatívou k európskym dlhopisom. Napriek výpredajom v posledných týždňoch európske štátne dlhopisy, vrátane tých z periférie, ktoré sa zvyčajne považujú za rizikovejšie, naďalej ponúkajú historicky nízke výnosy, výrazne pod výnosmi amerických dlhopisov, keď sú zaistené voči euru. Napríklad grécke dlhopisy, považované za najrizikovejšie v eurozóne, ponúkajú pri desaťročnej splatnosti výnos okolo 0,85 %. Nákupom desaťročných amerických štátnych dlhopisov a ich zabezpečením proti kolísaniu výmenného kurzu eura môže investor získať rovnakú ziskovosť ako v prípade gréckych cenných papierov. Riziko držby amerických a gréckych vládnych dlhopisov však nie je porovnateľné, v dôsledku čoho sú európske dlhopisy vystavené riziku rotácie.

Čo sa týka nárastu výnosov v Spojených štátoch, veríme, že predaj periférnych dlhopisov na investovanie do bezpečných cenných papierov z druhej strany Atlantiku sa stáva čoraz atraktívnejším konceptom rizika a odmeny. Takáto rotácia zasiahne v prvom rade grécke a portugalské štátne dlhopisy, ale môže spustiť výpredaj všetkých periférnych dlhopisov, čo je trhový jav, ktorý spôsobí rýchly nárast výnosov vládnych dlhopisov. Z hľadiska intenzity by takýto výpredaj nebol porovnateľný so situáciou počas krízy európskych štátnych dlhopisov v roku 2011, ale bude si vyžadovať dohnanie nárastu výnosov na druhej strane Atlantiku. To znamená, že výnosy môžu rýchlo rásť z nuly na 100 bázických bodov, čo dramaticky sprísni finančné podmienky v slabších členských štátoch EÚ.

V tejto súvislosti program PEPP iniciovaný ECB (Pandemický program núdzového nákupu) sa ukazuje ako nedostatočné. V súčasnosti musia byť programové nákupy aktív úmerné príspevku krajiny do kapitálu ECB. ECB tak nakupuje proporcionálne viac nemeckých štátnych dlhopisov ako dlhopisov iných krajín, čo by mohlo ešte viac prehĺbiť nedostatok kolaterálu a zároveň neposkytnúť adekvátne riešenie možnej krízy v kontexte obmedzenia volatility na periférne krajiny. Vzhľadom na uvedené sa domnievame, že v prípade ďalšej krízy európskych vládnych dlhopisov by ECB mala nasmerovať svoje nákupy v rámci PEPP v prospech najnestabilnejších krajín; zároveň bude Európska únia nútená podniknúť ďalšie kroky smerom k fiškálnej únii.