Cielené sú rastúce ceny energií a výnosy amerických dlhopisov

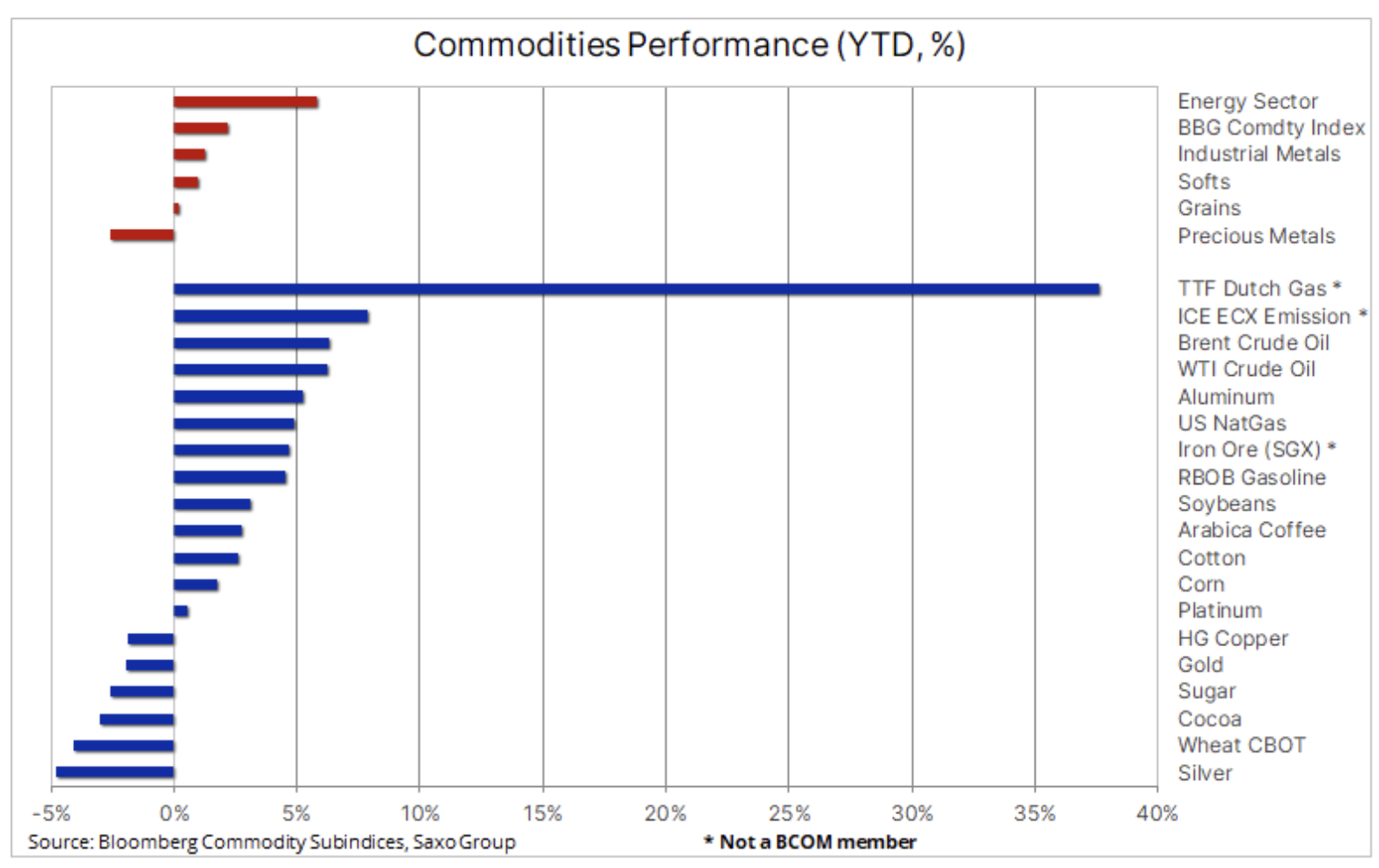

Prvé dni obchodovania v roku 2022 možno najlepšie charakterizovať ako „turbulentné“ a rovnako ako pri nervóznom štarte roku 2021, prvotnú inšpiráciu pre smerovanie cien jednotlivých tried aktív, vrátane komodít ako zlato a striebro, priniesol prudký rast výnosov amerických dlhopisov fiškálne. Energetický sektor zároveň zostal necitlivý na tieto faktory: obmedzená ponuka vytlačila ceny ropy a zemného plynu nahor, zatiaľ čo v sektore priemyselných kovov bola situácia zmiešaná, s dôrazom na udalosti v Číne, kde pandémia COVID-19 nula- Tolerančná politika by mohla obmedziť spotrebiteľské výdavky v čase, keď ekonomika už funguje v spomalení.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Rast výnosov vládnych dlhopisov od Japonska po Nemecko a Veľkú Britániu sa zintenzívnil po zverejnení zápisnice z decembrového zasadnutia Federálneho rezervného systému, čo zvýšilo očakávania týkajúce sa zrýchlenia zvyšovania sadzieb Fedu s cieľom bojovať proti inflácii. Federálny výbor pre voľný trh (FOMC) Diskutoval aj o metódach priameho zníženia súvahy, ktoré ešte viac oslabili energiu, ktorá v posledných troch rokoch poháňala silný býčí trh na akciových trhoch.

Bol to signál, že Fed chce posilniť výnosy dlhopisov nielen pozdĺž prednej časti výnosovej krivky, ale aj po celej jej dĺžke. Benchmarkový výnos 1,77-ročných dlhopisov sa v apríli dynamicky zvýšil takmer na maximálnu úroveň, tj na XNUMX %.

Vzácne kovy

Kovy, najmä zlato ako jedna z komodít najcitlivejších na úrokové sadzby, klesli, ale nie tak ďaleko, ako by naznačoval 0,3% nárast amerických desaťročných výnosov. Časť vysvetlenia spočíva v tom, že zlato bolo za posledných šesť mesiacov relatívne lacné v porovnaní s reálnymi výnosmi, zatiaľ čo slabší dolár, zvýšená volatilita akciového trhu a vírusové a geopolitické riziká tiež prispeli k opätovnému vyrovnaniu podmienok na začiatku roka. čo by inak predstavovalo veľkú výzvu.

Cenu striebra zároveň negatívne ovplyvnil pokles ochoty riskovať, ako aj oslabenie neželezných priemyselných kovov, ako je meď. Po určitom posilnení ku koncu roka striebro zažilo ďalšiu vlnu technických výpredajov, čo mierne posunulo jeho relatívne nízku cenu oproti zlatu na trojtýždňové maximum nad 81 uncí striebra za jednu uncu zlata.

Prognóza na rok 2022 zostáva problematická a väčšina predpovedí nadol pre zlato je poháňaná očakávaniami prudkého rastu reálnych výnosov. Ako môžeme vidieť nižšie, reálne výnosy za posledných niekoľko rokov vykazovali vysoký stupeň inverznej korelácie so zlotým a práve riziko, že agresívna politika Fedu zvýši výnosy, v súčasnosti znepokojuje trh.

V našom prvom článku o drahých kovoch na nový rok s názvom "Zlato a striebro nás môžu prekvapiť v roku 2022.", uviedli sme dôvody, prečo bola negatívna výkonnosť zlata v minulom roku z relatívneho pohľadu pozitívna a tiež sme zvážili, čo by sa malo stať, aby nás kov v roku 2022 pozitívne prekvapil.

Cena zlata zostáva okolo 1 800 USD v širokom rozmedzí 1 740 – 1 860 USD; pre smerovanie v krátkodobom horizonte je kľúčové, ako kov reaguje na impulzy v opačných smeroch v podobe rastúcich výnosov a zvýšenej neistoty na trhu.

Priemyselné kovy

Situácia v sektore priemyselné kovy rôzne: HG meď klesla v reakcii na všeobecný pokles ochoty riskovať a pokračujúce obavy o vyhliadky na čínskom trhu s nehnuteľnosťami, ako aj krátkodobý vplyv na ekonomický rast rastúceho počtu omikrónových infekcií, ktoré spôsobujú zatváranie priemyselných závodov v Čína. Cena hliníka, jedného z energeticky najnáročnejších kovov na výrobu, po nedávnych prerušeniach dodávok vzrástla, čo podporilo predpovede o stále sa prehlbujúcom výpadku dodávok v tomto roku. Jedným z dôležitých faktorov bol predpokladaný pokles rastu produktivity v Číne v dôsledku zvýšeného úsilia vlády bojovať proti znečisteniu ovzdušia; z rovnakého dôvodu sa iní ako čínski výrobcovia veľmi zdráhajú investovať do nového potenciálu.

Napriek predpovediam, že energetický prechod smerom k menšej závislosti od uhlia v budúcnosti vytvorí silný a stabilne rastúci dopyt po mnohých kľúčových kovoch, vyhliadky Číny, najmä medi, sú v súčasnosti veľkou neznámou, keďže trh s nehnuteľnosťami je zodpovedný za významnú časť čínskeho dopytu.

Vzhľadom na malé dodávky surovín z ťažobného priemyslu sme presvedčení, že súčasné negatívne makroekonomické faktory súvisiace so spomalením čínskeho trhu s nehnuteľnosťami začnú v prvých mesiacoch roku 2022 strácať na sile. zo skutočnosti, že Čínska ľudová banka a čínska vláda na rozdiel od Federálneho rezervného systému USA s väčšou pravdepodobnosťou stimulujú ekonomiku, najmä v súvislosti s iniciatívami zelenej transformácie, ktoré si vyžadujú priemyselné kovy. Pri nízkych zásobách medi aj hliníka by to mohlo stlačiť ceny späť na minuloročné rekordné úrovne alebo ich dokonca prekročiť. Niekoľkomesačná vedľajšia línia znížila špekulatívnu dlhú pozíciu na takmer neutrálnu úroveň, čím sa zvýšili vyhliadky na prilákanie nových kupcov, len čo sa technická prognóza zlepší.

Ropa

odevy rástli na hodnote v prvých dňoch obchodovania, čím sa predĺžilo zotavenie z konca decembra oproti všeobecnému trendu averzie voči riziku, ktorý sa prejavuje v iných komoditách a triedach aktív. Prerušenie dodávok v Líbyi (pokles o viac ako 400 000 barelov denne v porovnaní s rokom 2021) a geopolitické riziká spojené s protestmi proti zvýšeniu cien pohonných hmôt v Kazachstane, krajine s produkciou 1,9 milióna barelov denne, pomohli vyrovnať akýkoľvek dopyt. obavy z nárastu infekcií koronavírusom na celom svete. Tak to bolo napríklad v Číne, kde by agresívna reakcia na najväčšiu epidémiu Covid-19 od čias Wu-chanu mohla krátkodobo spôsobiť pokles dopytu.

OPEC + súhlasila so zachovaním súčasného tempa 400 000 barelov za deň mesačného nárastu produkcie a trh – napriek predpokladanej nadbytočnej ponuke v tomto štvrťroku – prudko vzrástol s vyhliadkou, že množstvo producentov nebude schopných splniť svoje výrobné ciele. Okrem vyhliadky na celosvetovú nadmernú ponuku v prvých mesiacoch roku 2022, ktorú predpovedá Medzinárodná energetická agentúra aj OPEC, termínový trh tiež vysiela signály menšej aktivity.

Otvorené pozície, meradlo celkovej expozície – krátkej aj dlhej – investovania do ropy WTI a Brent klesli na najnižšiu úroveň za viac ako päť rokov a od minima z 1. decembra v posledných týždňoch sa prepadli ešte viac zvýšenie cien takmer o 20 %. Možno je to znak toho, že mnohí investori a obchodníci zostávajú skeptickí voči potenciálu zvýšenia cien ropy, prinajmenšom začiatkom roka 2022.

Napriek týmto signálom si však udržiavame dlhodobý pozitívny výhľad pre trh s ropou, keďže čelí dlhé roky potenciálnemu podinvestovaniu – hlavní hráči strácajú chuť do veľkých podnikov, čiastočne kvôli neistým dlhodobým vyhliadkam dopytu po rope, ale čoraz viac aj kvôli úverovým obmedzeniam bánk a investorov v dôsledku ESG (environmentálne, sociálne a vládne otázky) a dôrazu na ekologický prechod.

Neočakáva sa, že globálny dopyt po rope v najbližšom období dosiahne vrchol, čo ešte viac vyvinie tlak na ťažobné rezervy, ktoré sa každý mesiac zmenšujú, keďže OPEC + zvyšuje produkciu. Ak k tomu pridáme vyhliadky na ďalší pokles zásob v druhej polovici roka, riziko, že vyššie ceny energií udržia infláciu na vysokej úrovni, je najpravdepodobnejším cenovým scenárom v roku 2022.

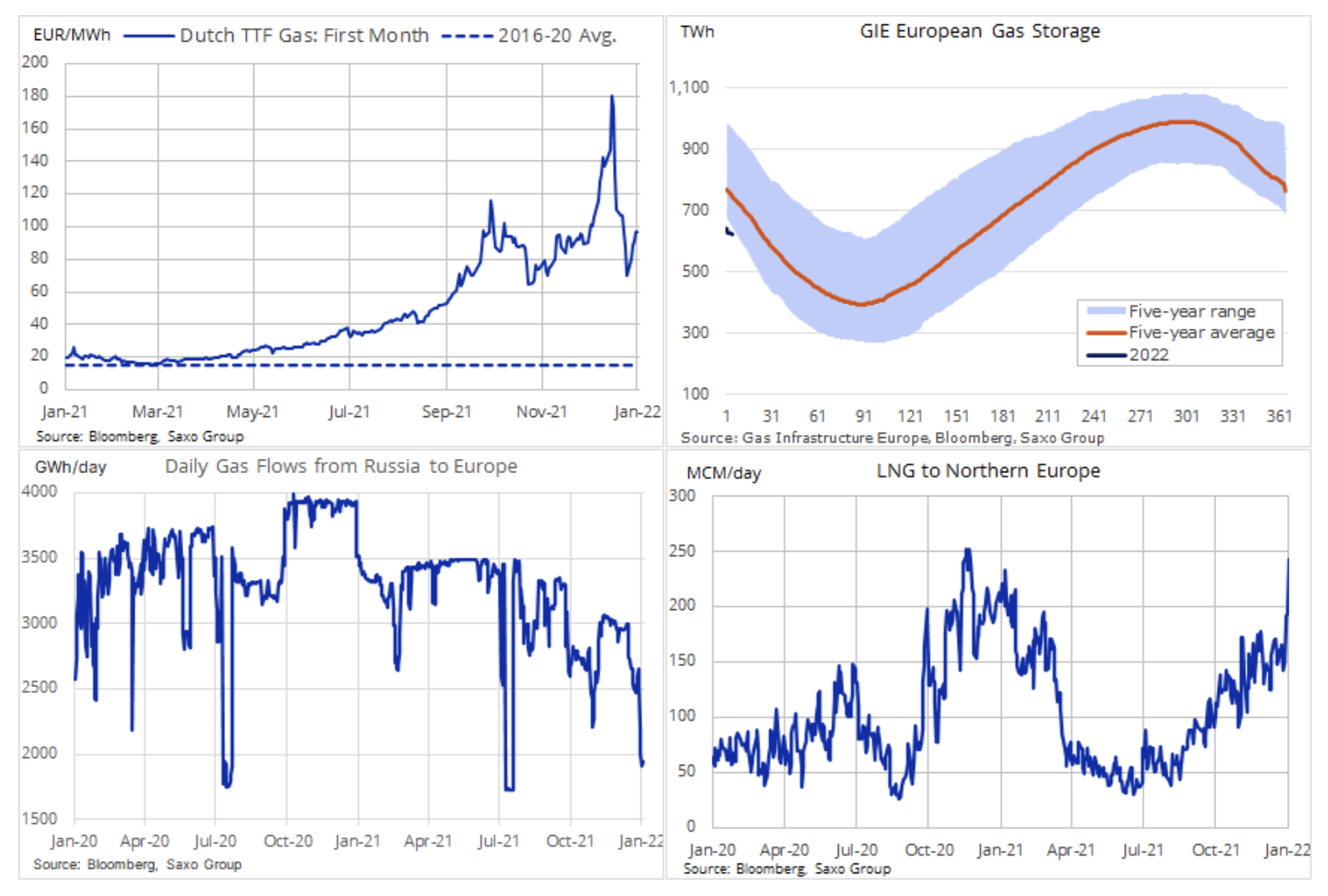

Energetická kríza

Európska energetická kríza nevykazuje žiadne známky zlepšenia a trajektória cien plynu – a teda cien elektriny – je vydaná na milosť a nemilosť poveternostným podmienkam, úrovni ruských zásob a tempu dodávok LNG do Európy.

Počas niekoľkých posledných týždňov bol trh s plynom ako extrémna horská dráha. Pred Vianocami veľmi veľké ochladenie v Európe a Spojenom kráľovstve spôsobilo, že cena referenčného plynu z EÚ dosiahla desaťnásobok dlhodobého priemeru. Nasledoval 65-percentný prepad cien v reakcii na správu, že mnoho lodí na LNG sa premiestnilo z Ázie a Južnej Ameriky do Európy, aby predávali plyn za najvyššiu cenu na svete. K zmierneniu súčasných obáv z veľmi nízkych zásob plynu, aspoň v krátkodobom horizonte, prispel aj neočakávaný posun v počasí, ktoré bude v tomto ročnom období miernejšie ako zvyčajne.

Začiatkom januára začala cena plynu opäť rásť vzhľadom na ochladenie a mrazy zvyšujúce dopyt po vykurovaní, ako aj extrémne obmedzené dodávky z Ruska, najmä cez dva kľúčové plynovody vedúce cez Poľsko a Ukrajinu. Ťažko povedať, či Rusko zámerne drží nízke zásoby pre meškanie schvaľovania plynovodu Nord Stream 2 a krízu na hraniciach s Ukrajinou. To však poukazuje na slabosť energetickej politiky EÚ a Spojeného kráľovstva a správy rezerv, vďaka čomu je región vysoko závislý od dovozu plynu, najmä vzhľadom na pokračujúcu nestálosť výroby obnoviteľnej energie.