MSCI – „Netflix“ investičného priemyslu a kráľ trhu s indexmi [Sprievodca]

MSCI je popredným poskytovateľom riešení pre globálnu investičnú komunitu. Spoločnosť je kombináciou poskytovateľa indexov, analytických služieb a dátového agregátora. MSCI zhromažďuje údaje pre indexy, ako aj ich vytvára a kótuje. Ponúka tiež širokú škálu analytických služieb, ktoré pomáhajú riadiť riziko a likviditu finančných inštitúcií. Hlavnou službou je poskytovanie akciových indexov, dlhopisov, hedžových fondov, produktov s viacerými aktívami. Služby MSCI využíva viac ako 7 500 zákazníkov vo viac ako 85 krajinách. Z ponuky MSCI profitujú tak držitelia aktív (napr. dôchodkové fondy), ako aj správcovia aktív (pasívni aj aktívni). Poslednou skupinou sú brokeri alebo organizátori obchodu (napr. burzy).

Spoločnosť zamestnáva približne 3200 20 ľudí, ktorí pracujú v 200 krajinách. Približne 1500 zamestnancov sa zaoberá výskumom, zatiaľ čo 700 XNUMX zamestnancov sa zaoberá vývojom technologických nástrojov a analýzou veľkých súborov údajov. Spoločnosť tiež uvádza, že približne XNUMX zamestnancov poskytuje služby zákazníkom.

Základné informácie o odvetví poskytovateľov indexov

Indexy sú základným produktom pre celé odvetvie správy aktív. Zvyšujú transparentnosť trhu pre koncových zákazníkov (poskytovanie kapitálu) aj manažérov. Indexy navyše uľahčujú a uľahčujú porovnanie výkonnosti fondu s porovnateľnou skupinou aktív.

Celé odvetvie indexov možno rozdeliť na poskytovateľov údajov, poskytovateľov indexov (správcov indexov) a vývojárov indexových produktov (napr. ETF). MSCI je poskytovateľ údajov aj tvorca indexov. Príjemcami služieb MSCI sú zase vývojári produktov, napr. Blackrockktoré tvoria ETF alebo indexové fondy, ktoré tiež sledujú indexy MSCI.

ČÍTAŤ: Vanguard – jeden z „veľkej trojky“ trhu ETF

Správcovia aktív musia sledovať potreby svojich klientov. Z tohto dôvodu hľadajú čoraz podrobnejšie benchmarky. Príkladom je rastúca obľuba investovania podľa štandardov ESG. Z tohto dôvodu sú súčasťou ponuky MSCI indexy združujúce spoločensky zodpovedné firmy (napr. MSCI ACWI ESG Leaders). MSCI zároveň zaviedol ratingy (od AAA po CCC), ktoré oznamujú súlad ESG štandardy od spoločností.

Hlavnými hráčmi na indexovom trhu sú: S&P Dow Jones Indices, FTSE Russell a MSCI. Podľa údajov zhromaždených spoločnosťou Burton-Taylor International Consulting boli v roku 2018 príjmy veľkej trojky:

- FTSE Russell - 842,3 milióna dolárov

- S&P DJI – 837 miliónov dolárov,

- MSCI - 835,5 milióna dolárov.

Ak vezmeme do úvahy, že celý trh bol v roku 2018 okolo 3,5 miliardy dolárov, „veľká trojka“ mala približne 72% podiel na trhu.

Okrem hlavnej trojky existuje mnoho ďalších konkurentov, ako Bloomberg, Nasdaq, STOXX, Alerian, Intercontinental Exchange, Solactive, Morningstar, CRSP a SIX.

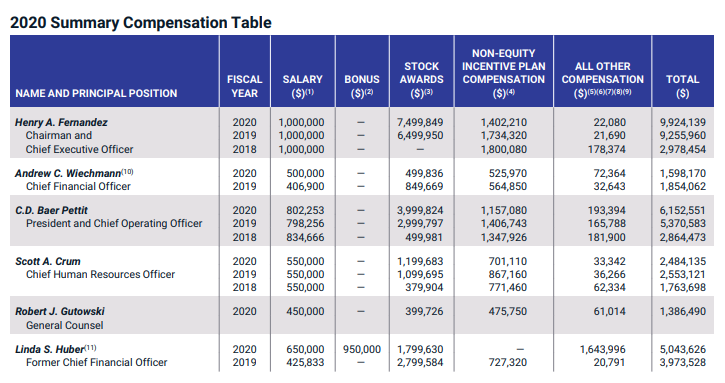

CEO, platy a hlavní akcionári

Henry A. Fernandez

Henry A Fernandez (predseda a CEO) - v spoločnosti pôsobí od roku 1996. Generálnym riaditeľom je od roku 1998. Od roku 2007 je aj predsedom správnej rady. Pred MSCI pracoval pán Fernandez v Morgan Stanley (1983-1991). Z dôvodu poberania časti odmeny v akciách vlastní generálny riaditeľ spoločnosti 2,43 % akcií MSCI.

Charakteristickým znakom firemnej politiky odmeňovania je nízka základná mzda a veľké odmeny, ktoré závisia od dosahovania krátkodobých a dlhodobých cieľov firmy. Podielové ocenenia sú najväčšou zložkou odmeňovania.

Zdroj: ir.msci.com

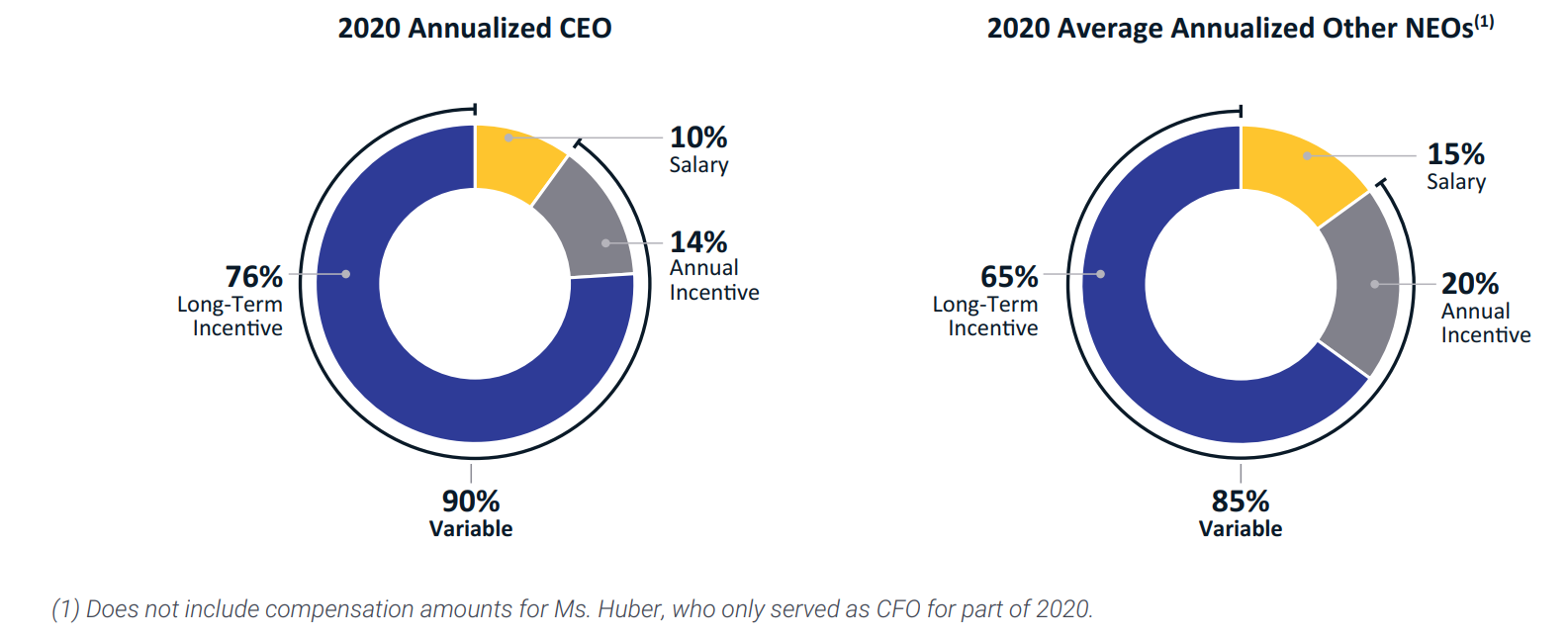

Podľa nižšie uvedených grafov má na výšku odmeňovania vrcholového manažmentu najväčší vplyv plnenie dlhodobého plánu spoločnosti. Zároveň je charakteristické, že fixná odmena sa pohybuje od 10% -15% z celkovej odmeny.

Zdroj: ir.msci.com

Spoločnosť má veľmi roztrieštenú akcionársku štruktúru. Najväčšími akcionármi sú dve popredné pasívne správcovské spoločnosti. Od 2. marca 2021 vlastní BlackRock 7,75 % akcií spoločnosti. Vanguard Group zase prostredníctvom svojich fondov vlastní 10,43 % akcií spoločnosti. Vrcholový manažment (spolu s generálnym riaditeľom) vlastnil 2,93 % akcií spoločnosti.

Štruktúra zákazníka MSCI

Najväčším zákazníkom spoločnosti je Blackrock, ktorý je jedným z lídrov na trhu pasívnej správy aktív. V roku 2019 bola spoločnosť Blackrock zodpovedná za 11,5 % tržieb MSCI. O rok neskôr bola spoločnosť zodpovedná za 11 % tržieb.

BlackRock využíva hlavne ponuku indexov (aj ako benchmark k svojim ETF). V tomto segmente je BlackRock zodpovedný za 18,9 % tržieb. O rok neskôr klesol podiel BlackRocku v tomto segmente na 18 %. V prípade analytického segmentu žiadny z klientov nepresahuje 10 % výnosov.

Prevádzkové údaje

Obchodný model MSCI je založený na poskytovaní služieb, ktoré si zvyčajne vyžadujú predplatné. Z tohto dôvodu sú základnými ukazovateľmi informujúcimi o dobrom stave podnikania: zvyšujúca sa rýchlosť prevádzky, zvyšovanie predplatného a zvyšovanie úrovne retencie.

Rýchlosť behu

Miera prevádzky je vypočítaná na základe ročnej hodnoty opakujúcich sa výnosov z licenčných zmlúv na nasledujúcich 12 mesiacov. Predpokladá sa, že končiace zmluvy sa predĺžia na ďalšie obdobie. Pre výnosy generované na základe veľkosti aktív alebo objemu futures a opcií sa pomer vypočítava na základe hodnoty aktív v posledný obchodný deň na konci štvrťroka a štvrťročného objemu obchodov s derivátmi. V tomto ukazovateli nie sú zahrnuté žiadne jednorazové poplatky. Anualizované hodnoty zmluvy sú vylúčené z „bežnej splátky“, v ktorej klient jednoznačne informoval o plánoch ukončiť spoluprácu (ukončenie alebo nepredĺženie zmluvy).

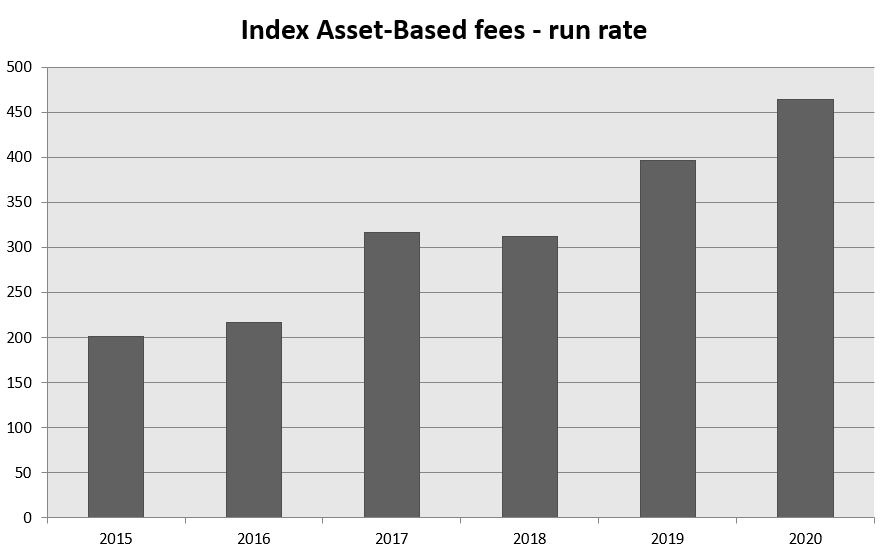

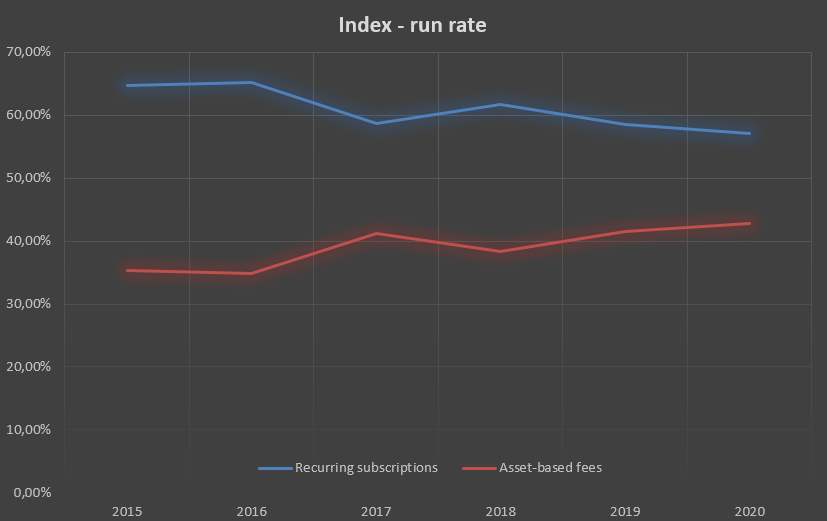

Index – poplatok na základe aktív

Úroková sadzba vypočítaná pre poplatky založené na aktívach sa v priebehu roka zvýšila o 17,2 % na 464,1 milióna USD. V nominálnom vyjadrení bol nárast plánovaných poplatkov približne 68,0 milióna USD.

Dôvodom zlepšenia rýchlosti chodu v pasívnych riešeniach bol nárast aktív pod správou (AUM) v ETF odkazujúcich na indexy MSCI a v iných pasívnych riešeniach. AUM vzrástla o 18,1 % na 1 103,6 miliardy USD. Čistý prílev (+ 75,6 miliardy USD) a rast hodnoty aktív (+ 93,6 miliardy USD) boli zodpovedné za rast AUM. Ďalším faktorom bolo zvýšenie poplatku za deriváty založené na indexoch MSCI.

Za zmienku stojí, že sa mierne zmenil produktový mix, čo znížilo priemernú hodnotu poplatkov na 2,67 bázického bodu z 2,82 v predchádzajúcom roku.

Zdroj: vlastná štúdia na základe výročných správ

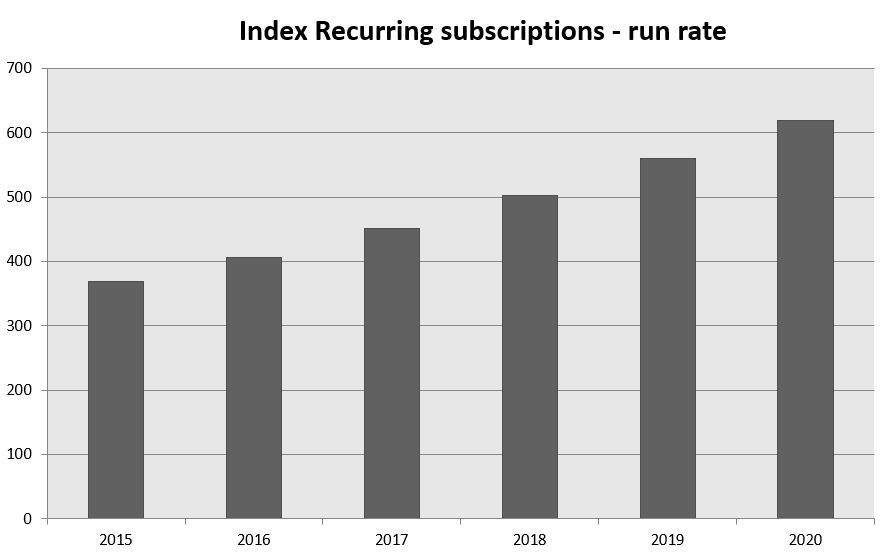

Index – opakované predplatné

Odhadované upisovanie pre segment indexov sa v priebehu roka zvýšilo o 10,6 % na 618,4 milióna USD. V nominálnom vyjadrení bol nárast približne 59,1 milióna dolárov. Dôvodom zvýšenia run rate je zlepšenie predajných výsledkov v špecializovaných, individualizovaných produktoch, ESG a faktorových indexoch.

Zdroj: vlastná štúdia na základe výročných správ

V indexovom segmente naďalej dominujú poplatky za predplatné. Za posledných 5 rokov však došlo k miernemu zvýšeniu podielu poplatkov na základe aktív. Má to svoje výhody, keďže poplatok sa automaticky zvyšuje pri zvýšení hodnoty AUM. Pre pravidelné predplatné sú potrebné zmeny cien, ktoré môžu mať negatívny vplyv na udržanie zákazníkov. Treba však pripomenúť, že oba príjmové modely sú pod tlakom spotrebiteľov, aby znižovali ceny.

Zdroj: vlastná štúdia na základe výročných správ

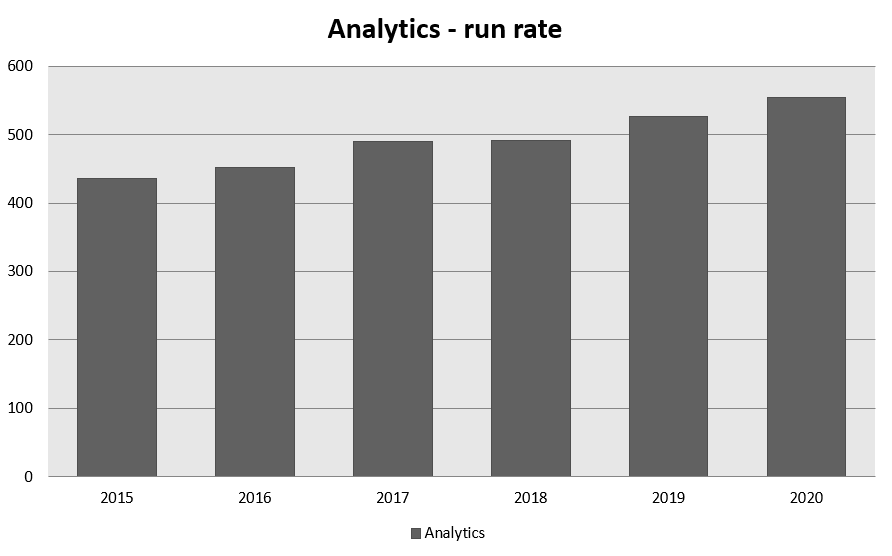

Analytika

Výnosy z tohto segmentu závisia iba od hodnoty predplatného. V priebehu roka sa miera run rate zvýšila o 5,4 % na 555,1 milióna USD. V nominálnom vyjadrení bol nárast 28,3 milióna dolárov. Dôvodom bol nárast analytických produktov založených na MAC (Multi-Asset Class) a akciových analytikách.

Zdroj: vlastná štúdia na základe výročných správ

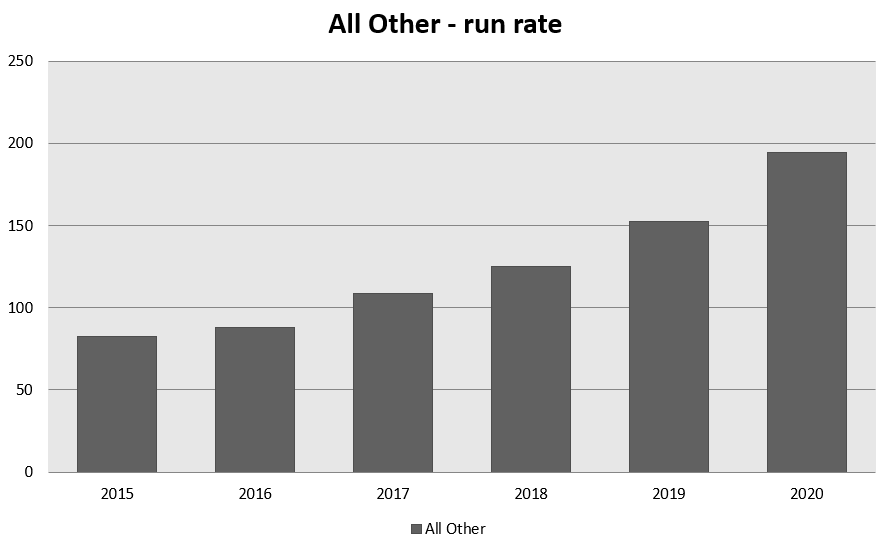

Všetky ostatné

Prevádzková miera ostatných produktov (ESG a trh s nehnuteľnosťami) sa medziročne zlepšila o 28,0 % na 194,8 milióna USD. To znamená nominálny nárast o 42,6 milióna dolárov. Najväčší vplyv mal ESG trh, ktorého run rate vzrástol o 36,9 milióna USD (tj o 36,4 % r/r) na úroveň 138,3 milióna USD. Dôvodom zlepšenia indexu je dobrý príjem produktov, ako je hodnotenie ESG, skener ESG a produkty súvisiace s klímou. Segment nehnuteľností zvýšil svoju run rate o 5,7 milióna USD (11,2 % r/r) na 56,5 milióna USD. Dôvodom nárastu boli produkty súvisiace s prístupom k informáciám o trhu.

Zdroj: vlastná štúdia na základe výročných správ

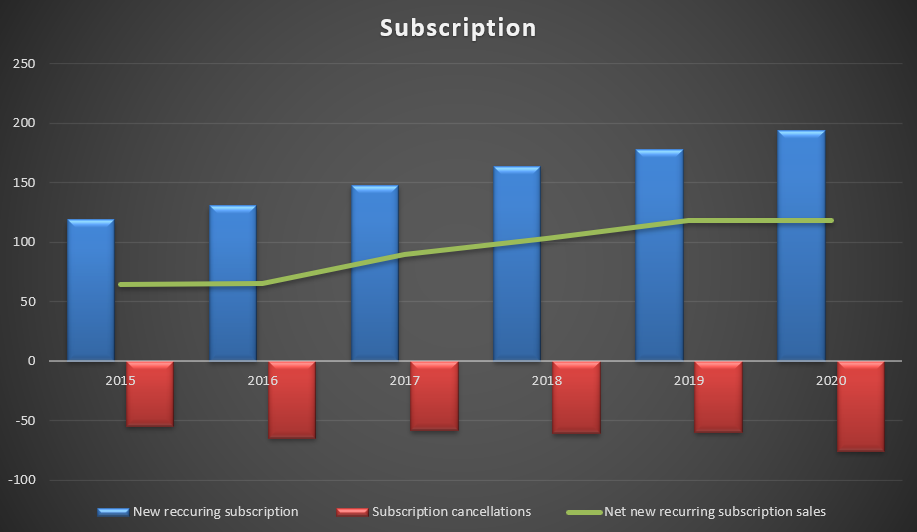

Predaj predplatnéhos

Predaj predplatného hrá dôležitú úlohu v obchodnom modeli spoločnosti. Po prvé, predaje musia pokryť ukončené zmluvy do jedného roka a po druhé, nové predplatné by malo zvýšiť rýchlosť prevádzky na budúci rok, aby MSCI rástla.

Zdroj: vlastná štúdia na základe výročných správ

Konštantná úroveň ukončených zmlúv v kombinácii so zvyšujúcou sa hodnotou zmlúv spôsobuje zvyšovanie miery ponechania, čo je dobrá prognóza do budúcnosti.

Miera zadržania

Miera udržania je kľúčovou metrikou pri určovaní kvality obchodného modelu MSCI. Zrušenie zmlúv má za následok zníženie na ďalší rok, čo zhoršuje tempo rastu výnosov. Sledovanie tohto ukazovateľa umožňuje sledovať, či sa na trhu nevyskytujú problémy spôsobené napríklad väčšou konkurenciou alebo odchodom zákazníkov z externých dátových zdrojov. Ponechanie sa vypočíta ako množstvo úpisov udržiavaných pri bežnej sadzbe (úpisy na začiatku roka mínus hodnota rezignácie) vydelené hodnotou úpisov s bežnou sadzbou na začiatku roka. Najnižšia miera zadržania je spravidla v štvrtom štvrťroku, pretože toto obdobie je obdobím väčšiny predĺžení zmlúv. V roku 2020 bol štvrtý štvrťrok zodpovedný za celkovo približne 30,4 % zrušení.

| MSCI | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Miera zadržania | 93,4% | 92,7% | 93,8% | 94,1% | 94,7% | 93,9% |

| index | 95,2% | 95,3% | 95,8% | 95,4% | 95,7% | 95,1% |

| analytics | 93,0% | 91,0% | 92,5% | 93,0% | 93,6% | 92,4% |

| Všetky ostatné | 88,6% | 90,0% | 91,2% | 94,1% | 94,8% | 94,5% |

Zdroj: vlastná štúdia na základe výročných správ

Spoločnosť má silnú pozíciu v odvetví a schopnosť presvedčiť svojich zákazníkov, aby pokračovali v službách poskytovaných MSCI. Udržanie nad 90 % ukazuje, že zatiaľ neexistujú žiadne obavy z konania konkurentov. Stojí za zmienku, že spoločnosť si udržiava najvyššiu úroveň udržania v najziskovejšom segmente.

Fundamentálna analýza

Výnosy

Tržby spoločnosti pochádzajú z troch zdrojov. Prvým sú predplatné platené zákazníkmi, druhým existujú poplatky založené na majetku. Tretím sú výnosy klasifikované ako „jedinečné“.

- Úpisy sa vyplácajú na základe zmlúv podpísaných so správcami aktív, preto sú známe počas celého trvania kontaktu.

- Poplatky založené na aktívach sa účtujú na základe AUM (Assets Under Management) pasívnych fondov. ETF a fondy platia poplatok, ak chcú porovnávať určité indexy MSCI.

- Ostatné výnosy zahŕňajú služby bez revolvingových zmlúv. Príklady zahŕňajú poskytovanie historických údajov a špecializované služby zákazníkom.

Tieto tri zdroje príjmov sú zoskupené do troch segmentov:

- Indexy,

- Analytics,

- Ostávajúce.

Zdroj: Výročná správa za rok 2020

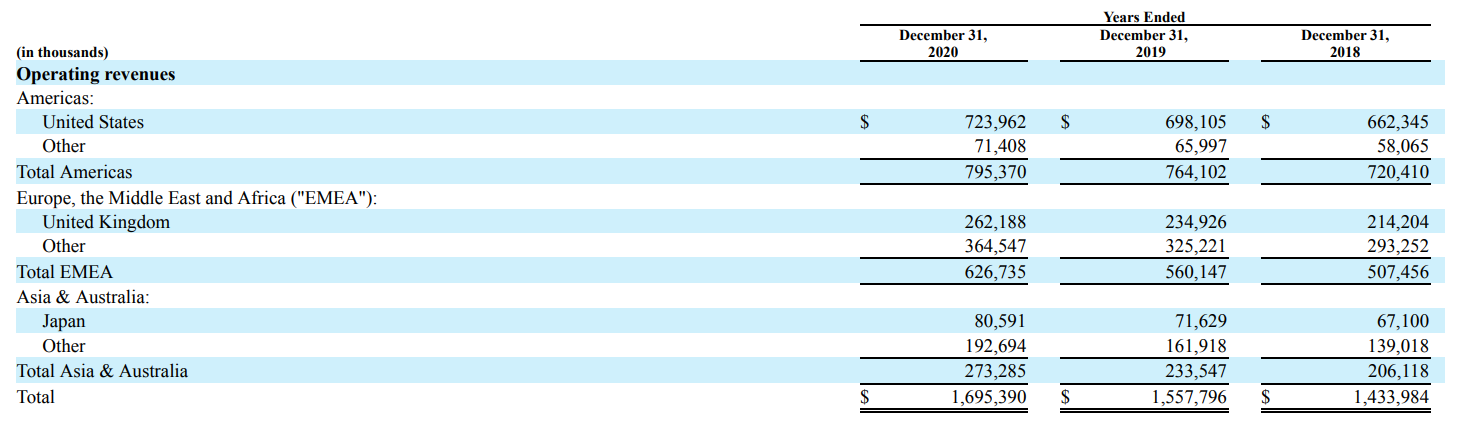

Výnosy spoločnosti sú geograficky diverzifikované. V Spojených štátoch generovala spoločnosť MSCI 42,70 % celkových tržieb. Druhým dôležitým trhom je Spojené kráľovstvo, ktoré sa na tržbách podieľalo 15,5 %. MSCI má veľmi malú prítomnosť na trhu v Ázii a Austrália.

indexy

Segment indexu zoskupuje výnosy generované používateľmi indexu. Obaja sú tvorcami produktov, ktoré majú odrážať daný index (napr. ETF, futures, možnosti), ako aj inštitúcie, ktoré porovnávajú svoje výsledky s konkrétnymi indexmi. Na konci každého dňa MSCI priebežne vypočítava hodnotu 246 000 indexov a viac ako 14 000 kotácií. Medzi indexy patria okrem iného:

- MSCI Global Equity Indexs – Ide o indexy, ktoré merajú mieru návratnosti dosiahnutú na konkrétnych trhoch, segmentoch a odvetviach. Indexy pokrývajú viac ako 80 národných trhov.

- Faktorové indexy – táto kategória zoskupuje indexy založené napríklad na volatilite, hybnosti.

- ESG a klimatické indexy – indexy podporujúce investície do sociálne a environmentálne zodpovedného.

- Indexy na požiadanie – ide o indexy vypočítané na základe špecifických očakávaní zákazníkov (napr. zaistenie menového rizika, zabavenie spoločností atď.).

- Tematické indexy – ide o indexy, ktoré majú odrážať špecifické, sociálne, demografické, priemyselné a environmentálne investičné stratégie.

- Indexy Private Real Assets - ide o indexy, ktoré majú podporovať transparentnosť a transparentnosť stratégií na trhu s nehnuteľnosťami.

MSCI každý rok rozširuje ponuku svojich služieb. V roku 2019 boli zavedené megatrendové indexy. Príkladom môže byť MSCI ACWI IMI Digital Economy Index zoskupujúci investície do spoločností z digitálnej ekonomiky (napr. digitálne platby) a MSCI ACWI IMI Disruptive Technologies, zoskupujúci spoločnosti zaoberajúce sa okrem iného 3D tlač, internet vecí, fintech, kyber ochrana alebo cloud technológie. V roku 2020 bol zavedený index, ktorý podporuje „dekarbonizáciu ekonomiky“ – MSCI Climate Paris Alignd Indexes.

Výnosy tohto segmentu zahŕňajú aj licenčné poplatky za používanie GICS (Global Industry Classification Standard), ktorý vznikol ako spoločný podnik medzi MSCI a S&P Financial Services. GICS vám pomáha prideľovať spoločnosti konkrétnym odvetviam.

Výkonnosť segmentu:

Príjmy z tohto segmentu pochádzajú z troch zdrojov.

- Prvým je predplatné, ktoré tvorí približne 60 % tržieb segmentu. Produkty sú indexy (štandard, faktor, špecialista). Príjemcami sú podielové fondy, hedžové fondy, dôchodkové fondy atď.

- Ďalším sú poplatky v závislosti od veľkosti majetku. Na celkových výnosoch segmentu Indexy sa podieľajú približne 39,3 %. Sú tu dva zdroje platby. Prvým sú výnosy získané z ETF a iných pasívnych riešení, ktoré sú prepojené s indexmi vytvorenými MSCI. Poplatky sa zvyčajne účtujú vo výške 2 až 3 bázických bodov z hodnoty spravovaných aktív (AUM). Ďalším prúdom výnosov sú transakčné poplatky za obchodovanie na trhu derivátov indexu MSCI.

- Najmenej významné sú jednorazové výnosy, ktoré tvoria 0,7 % výnosov segmentu. Sú tu zahrnuté výnosy z konzultácií, poskytovanie historických údajov atď.

V roku 2020 sa výnosy segmentu Indexy zvýšili o 10,4 % r/r na 1 016,5 milióna USD. V nominálnom vyjadrení sa tržby zvýšili o 95,6 milióna dolárov. Hlavnú úlohu v náraste tržieb malo predplatné, ktorého výnosy vzrástli o 49,4 milióna USD, t.j. 9,3 % r/r. Poplatky založené na aktívach sa v priebehu roka zvýšili o 10,5 % alebo približne 37,8 milióna USD.

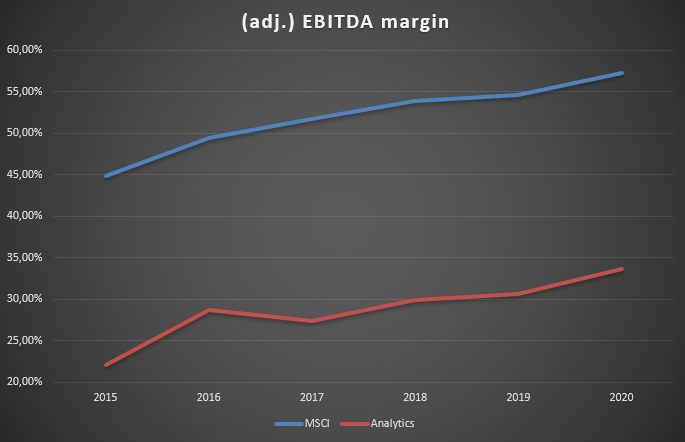

Segment indexu má najvyššiu ziskovosť EBITDA (upravená). Marža dosahovaná v tomto segmente je nad 75 %, čo je výrazne nad maržou dosahovanou v celej spoločnosti (cca 57 %).

Zdroj: vlastná štúdia na základe výročných správ

Analytics

Ponuka spoločnosti sa týka riadenia rizík, analýzy likvidity a merania rizika protistrany. Služba spĺňa okrem iného potreby zákazníkov v oblasti regulačného výkazníctva. Segment zahŕňa modely podporujúce: faktorovú analýzu (napr. modely Barr, modely MAC), záťažové testy, ako aj analýzu rizika likvidity.

Klienti majú prístup k analytickým nástrojom cez API, externé aplikácie a cez platformu MSCI.

Analytická ponuka zahŕňa okrem iného:

- RiskMetrics RiskManager - jeden z lídrov v poskytovaní VaR (Value at Risk) simulácií a záťažových testov. Vďaka tomuto riešeniu môžu klienti denne kalkulovať a sledovať riziko likvidity, riziko citlivosti a využívať analýzu what-if.

- BarraOne - MAC modely využívajúce Barr metodiku. Umožňuje klientom pochopiť faktory, ktoré ovplyvňujú riziko ich investície.

- Barra Portfolio Manager – analytická platforma, ktorá vám pomôže efektívnejšie riadiť investičné procesy.

- WealthBench a CreditManager – webová platforma, ktorú používajú banky, finanční poradcovia, makléri a trusty, aby pomohli správcom majetku posúdiť riziko potfela. Credit Manager je nástroj používaný na meranie koncentrácie úverového rizika.

Výkonnosť segmentu:

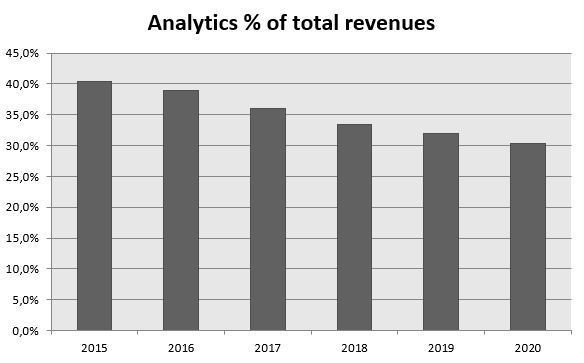

Výnosy tohto segmentu tvoria približne 30,3 % celkových tržieb generovaných MSCI. Tento segment sa vyznačuje veľmi nízkou mierou rastu. V minulom roku sa výnosy zvýšili o 3,4 % alebo 16,9 milióna USD. Príjmy z predplatného vzrástli len o 4,2 % alebo 20 miliónov USD. Nárast bol spôsobený najmä dobrým predajom produktov MAC (trieda viacerých aktív). V dôsledku nízkeho tempa rastu segment za posledných 5 rokov stratil význam v mixe výnosov.

Zdroj: vlastná štúdia na základe výročných správ

EBITDA marža tohto segmentu je oveľa nižšia ako u celej spoločnosti a viac ako dvakrát nižšia ako v segmente „Indexy“. Napriek tomu za posledných 6 rokov došlo k zlepšeniu vyčistenej EBITDA marže, ktorá už presiahla 33 %.

Zdroj: vlastná štúdia na základe výročných správ

ostatné

V tomto segmente sú výnosy generované z dvoch oblastí. Jedným je ESG a druhým je realitný trh.

MSCI analyzuje približne 8500 XNUMX spoločností, aby pomohla inštitucionálnym investorom lepšie pochopiť, ako ESG ovplyvňuje dlhodobé riziko a výkonnosť investičných portfólií. Predplatiteľmi MSCI ESG Research sú správcovia aktív, konzultanti, poradcovia a lektori. Tento segment zahŕňa okrem iného Riešenie MSCI ESG Ratings, ktoré meria príležitosti a hrozby vyplývajúce zo štandardov ESG, ktoré často nie sú viditeľné v konvenčných podnikových analýzach. Spoločnosti sú hodnotené od najhoršieho (CCC) po najlepšie (AAA). Ďalším riešením je skener, ktorý umožňuje investorom lepšie manažovať čas potrebný na vyhľadávanie spoločností so špecifickými parametrami ESG.

Segment nehnuteľností zahŕňa prieskum, reporting, trhové dáta a benchmarky ponúkané pre realitné fondy, manažérov a súkromných investorov. Ponuka MSCI zahŕňa okrem iného:

- MSCI Enterprise Analytics - interaktívna aplikácia, ktorá ponúka hodnotenie a analýzu faktorov ovplyvňujúcich výsledky potfela. Umožňuje vám tiež skontrolovať koncentráciu vášho portfólia nehnuteľností.

- MSCI Global Intel - je to popredná databáza ponúkajúca znalosti o lokálnych, regionálnych a globálnych trhoch. Informuje o výsledkoch a rizikových faktoroch prítomných na jednotlivých trhoch. Súčasťou tohto nástroja sú aj indexy, ktoré agregujú dáta z jednotlivých trhov.

- Globálny MSCI Real Estate Analytics Portal – ponúka analytické filtre, ktoré vám pomôžu vyhodnotiť výkonnosť portfólií realitných manažérov.

Výkonnosť segmentu:

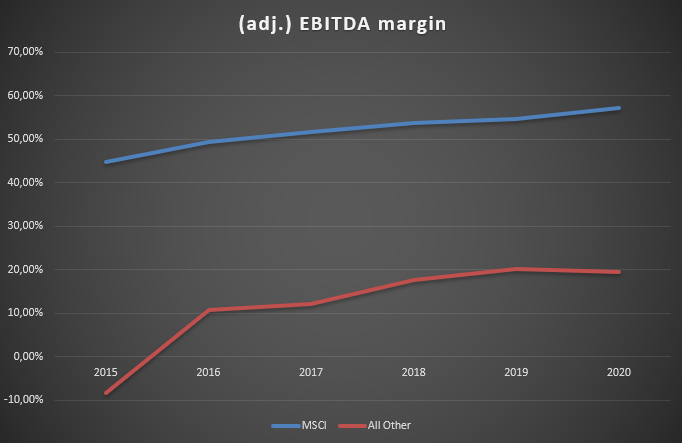

Výnosy segmentu vzrástli o 18 % r/r a dosiahli 139,9 milióna USD. V nominálnom vyjadrení sa tržby zvýšili o približne 21,4 milióna dolárov. Hlavným ťahúňom rastu boli produkty ESG, ktoré vzrástli o približne 19,3 milióna USD (+ 27 % r/r) na úroveň 90,7 milióna USD. Pomohli dobré predaje produktov ESG Ratings a ESG Screening. Trh s nehnuteľnosťami vzrástol o 2,1 milióna dolárov alebo 4,4 %. Táto skupina produktov generuje príjmy vo výške približne 49,2 milióna dolárov.

Vývoj produktu ide ruka v ruke so zlepšenou ziskovosťou segmentu. EBITDA marža sa medzi rokmi 2015 a 2019 zlepšila o viac ako 28 percentuálnych bodov. Ako trh dozrieva, možno očakávať ďalšie zlepšovanie marží.

Zdroj: vlastná štúdia na základe výročných správ

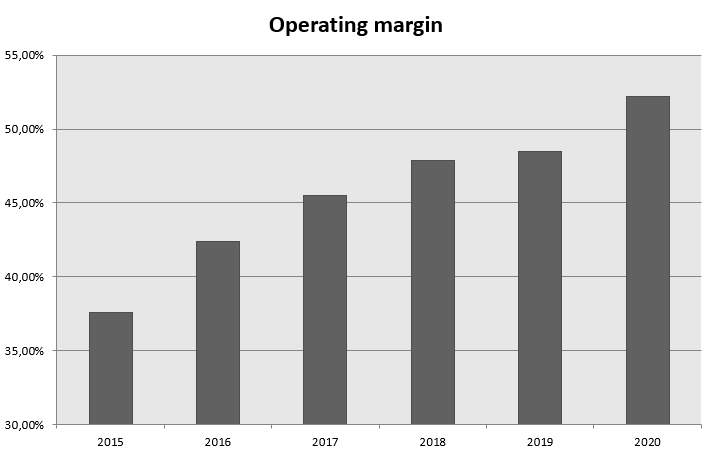

Prevádzková marža MSCI

Kontrola nákladov a pozitívny efekt prevádzkovej páky viedli za posledných 6 rokov k výraznému zlepšeniu prevádzkovej marže. Pomohlo oveľa pomalšie tempo rastu nákladov ako výnosov. Nižšie je uvedený súhrn zmien vo výnosoch a nákladoch v rokoch 2015-2020:

| miliónov dolárov | 2015 | 2020 | % NÁKLADU |

| Výnosy | 1 075 | 1 695 | + 9,54% |

| Daňovo uznateľný náklad | 268 | 292 | + 1,73% |

| Predaj a marketing | 162 | 216 | + 5,93% |

| Výskum a vývoj | 77 | 101 | + 5,50% |

| podávanie | 86 | 115 | + 5,91% |

Zdroj: vlastná štúdia na základe výročných správ

Zdroj: vlastná štúdia na základe výročných správ

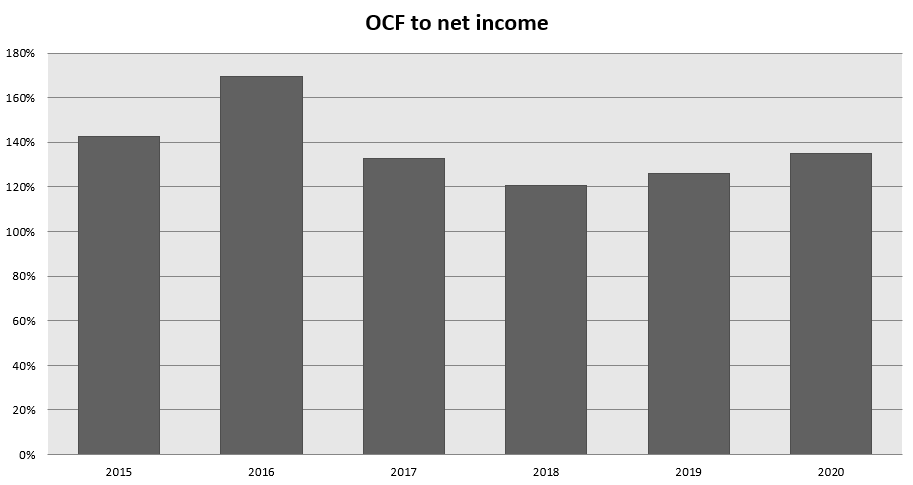

Analýza prevádzkových tokov

Vďaka obchodnému modelu spoločnosti je prirodzené vytvárať veľmi veľké prevádzkové toky. V rokoch 2015-2020 boli peňažné toky z prevádzkovej činnosti výrazne vyššie ako vykázaný čistý zisk.

Zdroj: vlastná štúdia na základe výročných správ

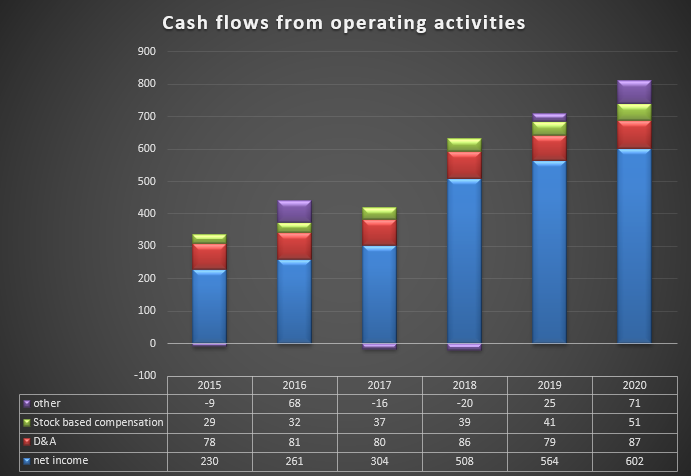

Okrem čistého zisku sú hlavnou zložkou peňažných tokov odpisy a náklady platené akciami. Obidva výdavky sú premietnuté do účtovných nákladov, nie sú však nepeňažnými výdavkami.

Zdroj: vlastná štúdia na základe výročných správ

Výnosy budúcich období (zákazník už zaplatil za službu vopred, ale ešte ju nedokončil) sú zahrnuté do skupiny „ostatné“, ktoré v roku 98 dosiahli + 2020 miliónov dolárov. Ďalšou dôležitou položkou bol nárast pohľadávok (výnosy boli vykázané, ale ešte neboli inkasované). Tým sa znížil prevádzkový cash flow o 58 miliónov dolárov.

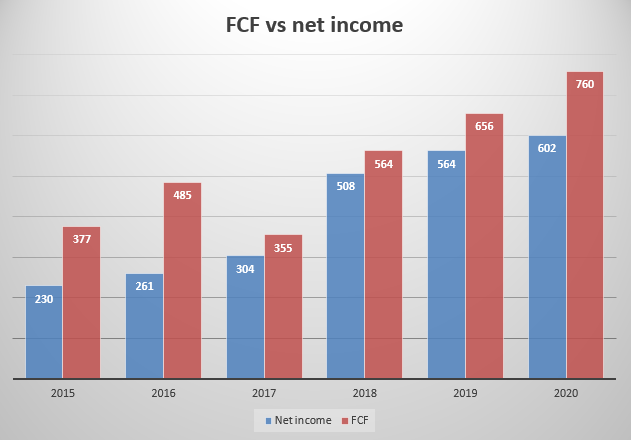

Stojí za zmienku, že spoločnosť nemá žiadne významné kapitálové výdavky (CAPEX). Ich priemerná úroveň za posledných 6 rokov bola 31 miliónov dolárov. Okrem toho musia byť zahrnuté náklady na vývoj softvéru, ktoré sú aktivované v súvahe. Priemerné výdavky na tomto účte boli v rokoch 2015-2020 približne 18 miliónov dolárov. Úrovne týchto výdavkov sú výrazne nižšie ako odpisy 2020 miliónov dolárov v roku 87.

Nie je preto prekvapujúce, že za posledných 5 rokov bol Free Cash Flow (FCF) výrazne vyšší ako čistý zisk. Treba tiež poznamenať, že spoločnosť nemusí robiť významné akvizície a kapitálové výdavky, aby zvýšila rozsah svojich operácií.

Zdroj: vlastná štúdia na základe výročných správ

Vďaka štedrému deleniu sa o zisk s investormi má spoločnosť záporné vlastné imanie. Výdavky na nákup akcií a výplatu dividend výrazne prevyšujú úroveň vytvorených voľných peňažných tokov.

V posledných rokoch sa spoločnosť rozhodla vrátiť svojim akcionárom veľa kapitálu. Za pozornosť stojí roky: 2015,2016,2018, 2020, 265 a 560, kedy boli sumy vyplatené akcionárom o XNUMX - XNUMX miliónov PLN vyššie ako hotovosť generovaná spoločnosťou. Takéto tempo spätného odkupovania akcií je dlhodobo neudržateľné.

Zdroj: vlastná štúdia na základe výročných správ

Analýza súvahy MSCI

Štruktúra aktív

Hlavnou položkou obežných aktív sú peňažné prostriedky a ich ekvivalenty. Na konci roka 2020 to bolo okolo 1,3 miliardy dolárov. Ide o pokles približne o 205 miliónov dolárov. Pokles hotovosti bol z veľkej časti spôsobený veľkým spätným odkupom akcií (779 miliónov USD) a výplatou dividend (246 miliónov USD), ktoré prekročili úroveň generovaného voľného peňažného toku. Uvedené výdavky boli čiastočne kompenzované vydaním nového dlhu. Ďalšou dôležitou položkou aktív sú pohľadávky, ktoré ku koncu roka predstavovali 559 miliónov USD. Upozorňujeme, že zákazníci platia za svoje predplatné na ročnej alebo štvrťročnej báze. Z tohto dôvodu je úroveň pohľadávok pomerne vysoká. Doba obratu pohľadávok je cca 120 dní, čo potvrdzuje aj platobný model používaný spoločnosťou. V prípade fixných aktív je jedinou výnimočnou položkou Goodwill, ktorý zostáva na úrovni 1,5 miliardy USD.

Štruktúra záväzkov

Okrem úrokových záväzkov sú významnou položkou pasív aj výnosy budúcich období, ktoré predstavujú približne 676 miliónov USD. Ide o prostriedky prijaté od zákazníkov vopred za služby poskytované spoločnosťou MSCI. Zúčtovanie týchto príjmov bude nasledovať po predplatiteľskom období.

Veľkorysosť predstavenstva pri delení sa o zisk s akcionármi viedla k výraznému poklesu vlastného imania. V roku 2015 bol vlastný kapitál okolo 900 miliónov dolárov. V súčasnosti je záporná (-443 miliónov dolárov). Treba však pripomenúť, že najväčším rizikom pre spoločnosť nie je samotná výška dlhu, ale schopnosť dlh splácať. Vďaka svojmu vysoko ziskovému obchodnému modelu a nízkym kapitálovým výdavkom nemá MSCI problémy so splácaním svojho dlhu.

Úrokový dlh a zmluvné záväzky

MSCI je vysoko zadlžená spoločnosť. Dlhodobé úrokové záväzky predstavujú viac ako 3,3 miliardy USD. V priebehu roka vzrástol dlhodobý dlh o 295 miliónov dolárov. Napriek vysokému dlhu by spoločnosť nemala mať v najbližších rokoch problémy s dlhovou službou. V minulom roku sa spoločnosti podarilo splatiť dlh splatný v rokoch 2024 a 2025. Nový dlh je splatný v rokoch 2030 a 2031. Ďalším plusom prevrátenia je platenie nižšieho úroku.

Zdroj: Výročná správa za rok 2020

Oceňovanie

Hodnota spoločnosti bola na konci 19. marca 2021 približne 44 miliárd dolárov. To dáva pomer ceny a zisku (P/E) 73. Voľný peňažný tok (FCF) bol v roku 2020 760 miliónov USD. V dôsledku toho bol pomer P / FCF 57,9. To dáva FCF výťažok 1,72 %. Tieto ukazovatele naznačujú, že ocenenie už zohľadnilo značný úspech spoločnosti.

MSCI je určite veľmi zisková spoločnosť s veľkým prevádzkovým vplyvom. Má veľmi silnú značku, ktorá jej umožňuje udržať si veľký podiel v indexovom segmente. Diverzifikuje svoju činnosť, aby držala krok so zmenami v spôsobe alokácie kapitálu manažérmi (ESG, Climate). Ocenenie firmy je už „ambiciózne“, čo by si mal potenciálny investor uvedomiť.

Produkty MSCI – kam investovať?

Forex brokeri majú vo svojej ponuke širokú škálu akcií, CFD na akcie a ETF – vrátane MSCI.

Napríklad na XTB Dnes tu nájdeme cez 3500 400 akciových nástrojov a XNUMX ETF, a Saxo Bank viac ako 19 000 spoločností a 3000 XNUMX ETF fondov.

| Maklér |  |

||

| Koniec | Poľska | Dania | Cyprus * |

| Počet ponúkaných výmen | 16 výmen | 37 výmen | 24 výmen |

| Počet akcií v ponuke | cca 3500 XNUMX - akcií cca 2000 - CFD na akcie |

19 000 - zdieľaní 8 800 - CFD na akcie |

cca 3 - CFD na akcie |

| Počet ETF v ponuke | cca 400 - ETF cca 170 - CFD na ETF |

3000 - ETF 675 - CFD na ETF |

cca 100 - CFD na ETF |

| provízie | 0% provízia až do 100 000 EUR obrat / mesiac | podľa cenníka | Rozpätie závisí od nástroja |

| Minimálny vklad | 0 zł (odporúčané min. 2000 500 PLN alebo XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Platforma | xStation | SaxoTrader Pro Saxo Trader Go |

Platforma Plus500 |

* Ponuka PLUS500 CY

CFD sú komplexné nástroje a prichádzajú s vysokým rizikom rýchlej straty peňazí v dôsledku pákového efektu. 72 % až 89 % účtov retailových investorov stráca peniaze pri obchodovaní s CFD. Zvážte, či rozumiete fungovaniu CFD a či si môžete dovoliť vysoké riziko straty peňazí.

MSCI - Zhrnutie

MSCI je spoločnosť, ktorá ťaží z toho, že má významný podiel na trhu a vytvára služby, ktoré správcovia aktív skutočne potrebujú. Zvýšenie transparentnosti a jednoduchosť hodnotenia uskutočnených investičných rozhodnutí sú hlavnými výhodami využívania ponúk externých indexov. MSCI ako jeden z lídrov na trhu má veľmi silné uznanie medzi priamymi klientmi (napr. investičné fondy, ETF). Vďaka tomu si firma dokáže za svoje produkty pýtať vyššiu cenu ako konkurencia, ktorá do Top3 nepatrí. To zase pomáha dosiahnuť veľmi vysokú ziskovosť. Treba mať na pamäti, že hoci sa vstupné bariéry zdajú byť malé (vytvorenie indexu sa zdá jednoduché), jeho predaj hlavným príjemcom je veľmi náročný (väčšie fondy radšej využívajú riešenia, ktoré už majú dobre vybudovanú značku). Z tohto dôvodu kontrolujú 3 najlepší hráči viac ako 70 % trhu.

Spoločnosť dosahuje veľmi dobrú prevádzkovú maržu a nemá problémy s vytváraním veľkých objemov voľnej hotovosti. Agresívna politika zdieľania vygenerovaného FCF s akcionármi prostredníctvom masívneho odkupu akcií a programu vyplácania dividend viedla k výraznému zvýšeniu pákového efektu. Z dlhodobého hľadiska je takáto štedrosť neudržateľná.

Napriek vysokému dlhu má spoločnosť veľkú rezervu likvidity, ktorá na konci roka 2020 predstavovala viac ako 1,3 miliardy dolárov. Vďaka stabilite modelu je spoločnosť schopná obsluhovať vysoký dlh. Okrem toho v najbližších rokoch spoločnosť MSCI nebude musieť predlžovať splatné dlhopisy. Predstavenstvu to poskytuje väčší komfort pri riadení likvidity.

Zmeny prebiehajúce na trhu, na ktorom MSCI pôsobí, nevyvíjajú žiadny tlak na drastické zníženie ziskovosti. Z dlhodobého hľadiska by ste si však mali uvedomiť, že niektoré riziká môžu podkopať obchodný model spoločnosti. Je ťažké si predstaviť, že rastúca konkurencia a tlak na znižovanie poplatkov zo strany správcov aktív by sa nepremietli do klesajúcej EBITDA marže „sliepky, ktorá znáša zlaté vajcia“, čo je indexový segment.

V roku 2019 prezident spoločnosti uviedol, že MSCI sa chce stať „Netflix„Z vášho odvetvia. Platforma MSCI by sa stala rovnakou pre odvetvie správy aktív ako platforma streamovania pre mediálny priemysel. Ak sa tento scenár zrealizuje, spoločnosť môže byť schopná udržať vysoké marže z prevádzkových činností.

Manažment si je tiež vedomý toho, že v rámci svojej hlavnej činnosti bude spoločnosť naďalej pod tlakom svojich zákazníkov, ktorí požadujú nižšie poplatky z dôvodu trendu klesajúcich poplatkov za správu. Na tento účel si spoločnosť MSCI vytvára ďalší trh. Príkladom je ESG, ktoré si vyžaduje odborné znalosti a bude ďalšou pridanou hodnotou, ktorú spoločnosť svojim klientom ponúka. V najbližších rokoch by sa malo očakávať, že čoraz viac aktív bude investovaných do spoločností spĺňajúcich kritériá ESG. Netreba zabúdať ani na riešenia pre voľnopredajný trh. Trh s nehnuteľnosťami môže byť z dlhodobého hľadiska významným zdrojom príjmov.

hrozby:

Jednou z hrozieb pre biznis model je tlak na znižovanie nákladov na správu aktívnymi a pasívnymi prostriedkami. V prípade ETF môžu byť poplatky za prepojenie predmetom opätovného prerokovania. Časť poplatkov závisí od úrovne TER („pomer celkových výdavkov“) daného ETF. Ďalší boj o znižovanie poplatkov na trhu pasívnych riešení môže mať za následok nižšie výnosy z tohto segmentu. Okrem toho môžu najväčší zákazníci spoločnosti požiadať o zníženie alebo zrušenie minimálneho poplatku za podlahu a zníženie alebo zavedenie maximálneho poplatku. Majte na pamäti, že trh ETF je veľmi koncentrovaný. Na tomto trhu hrá hlavnú úlohu „veľká trojka“, a to Blackrock, Vanguard a State Street. Koncentrácia zákazníkov v tomto segmente nie je dobrou správou pre poskytovateľov indexov.

Za zmienku stojí aj riziko nahradenia produktov spoločnosti produktmi vytvorenými zákazníkmi pre vlastnú potrebu. Problémom s in-house indexmi je však potenciálny konflikt záujmov, keďže výkonnosť fondu už nebude porovnávaná s nezávislými indexmi.

Poskytovatelia indexových údajov môžu tiež vstúpiť na trh a spustiť svoje vlastné indexy. Rozpoznanie značky však v ich prípade stále chýba, preto manažéri radšej využívajú rozpoznateľné indexy, ktoré patria medzi najväčších poskytovateľov indexov.

Rozvoj moderných technológií a jednoduchší prístup k zberu a agregácii dát znamená, že mnoho súčasných zákazníkov si vytvorí vlastný softvér na analýzu a monitorovanie rizík. To bude mať za následok zvýšený tlak v segmente analytiky.