Letná prestávka neexistuje - Mesačná makro predpoveď

August je na trhoch považovaný za pokojný mesiac. Tento názor je však nesprávny. V auguste 2011 zažili trhy chaos v súvislosti s zvýšenie dlhového stropu, teda zákonného limitu výšky štátneho dlhu v USA. V auguste 2015 Čína prekvapila investorov nečakanou devalváciou jüanu. Tento rok vidíme viacero rizikových faktorov, ktoré by mohli spôsobiť náhly nárast volatility trhu: dátum zvýšenia dlhového stropu v USA (2. august), stretnutia mnohých centrálnych bánk (austrálska, britská, maďarská) , čítanie amerického CPI za júl a nevyhnutné každoročné sympózium Jackson Hole.

O autorovi

Christopher Dembik - Francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank (dcérska spoločnosť čínskej spoločnosti Geely obsluhujúca 860 000 zákazníkov HNW po celom svete). Je tiež poradcom francúzskych poslancov a členom poľského think tanku CASE, ktorý sa podľa správy umiestnil na prvom mieste v ekonomickom think tanku v strednej a východnej Európe. Global Go To Think Tank Index. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Christopher Dembik - Francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank (dcérska spoločnosť čínskej spoločnosti Geely obsluhujúca 860 000 zákazníkov HNW po celom svete). Je tiež poradcom francúzskych poslancov a členom poľského think tanku CASE, ktorý sa podľa správy umiestnil na prvom mieste v ekonomickom think tanku v strednej a východnej Európe. Global Go To Think Tank Index. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Čína: Vrcholný rast už bol dosiahnutý

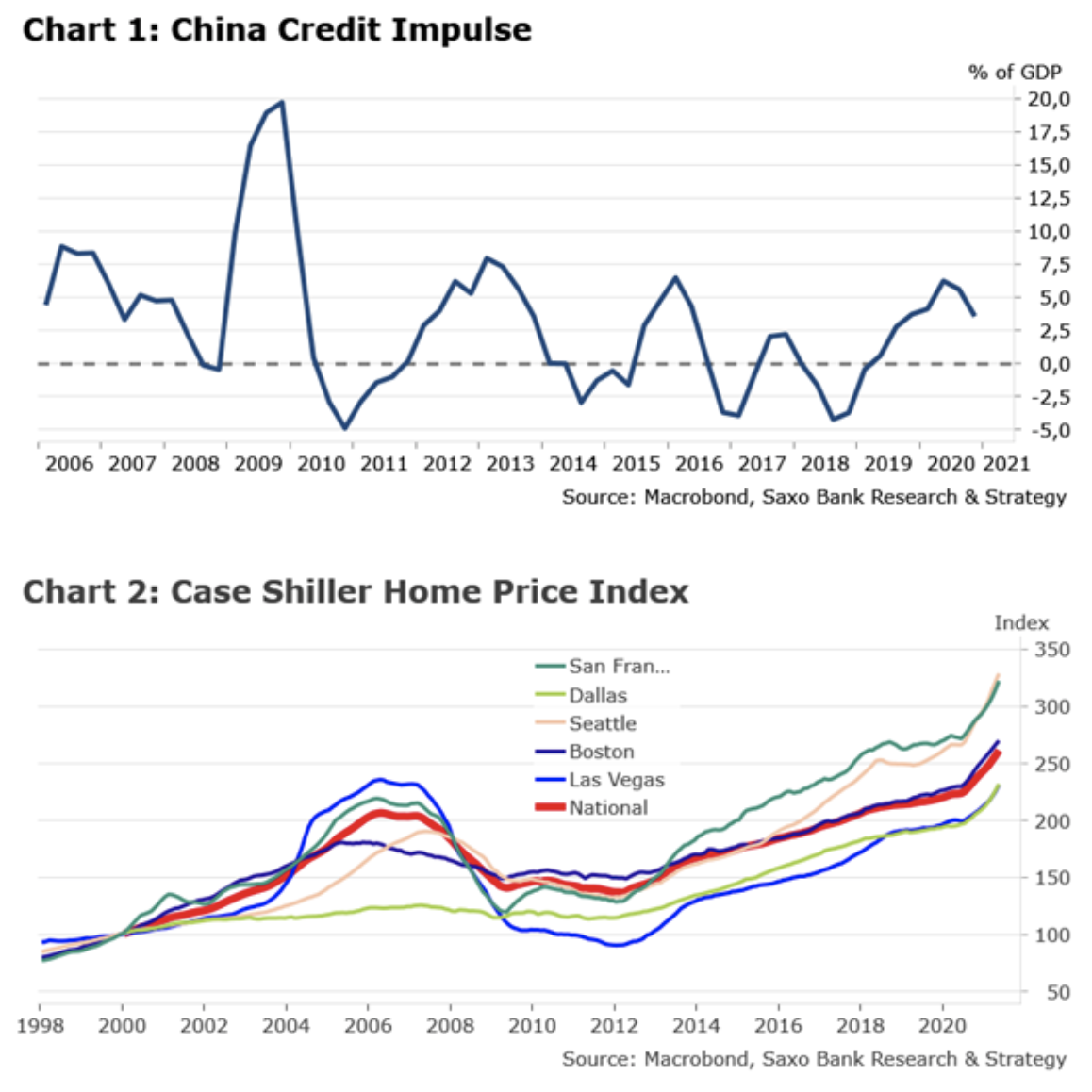

Úverový impulz Číny vyvrcholil pred nejakým časom a ekonomika sa teraz spomaľuje (pozri graf 1). Makroekonomický obraz situácie je však o niečo horší, než sú čínske úrady ochotné pripustiť. To vysvetľuje rastúci trend smerom k revízii historických údajov smerom nahor. Hlavnými faktormi spomalenia bol slabý rast spotrebiteľských výdavkov a pokles investícií do zariadení. Najdôležitejším faktorom negatívne ovplyvňujúcim spotrebu je podľa nás rast miezd. Pokiaľ sa nezavedie centralizovaná politika na podporu vyššieho rastu miezd, neočakávame, že by sa spotreba v tomto roku vrátila na úroveň pred pandémiou. Dva kľúčové faktory poklesu investícií do hardvéru sú nedostatok polovodičov, ktorý bude pravdepodobne trvať minimálne do konca roka, a zníženie investícií v dôsledku obáv z ekonomického výhľadu. Podľa nášho názoru sa Čína bude predovšetkým naďalej snažiť podporovať výrobný sektor, najmä investície do zariadení. To by sa malo premietnuť do skutočných politických opatrení a aspoň jedného zníženia úrovne povinných minimálnych rezerv do konca tohto roka.

Zvyšok sveta: Každý pozorne sleduje americkú ekonomiku

Po zámerne vágnych a nejasných komentároch na stretnutí FOMC 27. až 28. júla budú investori toto leto s najväčšou pravdepodobnosťou naďalej sledovať situáciu v Spojených štátoch z hľadiska náznakov budúcej menovej politiky Federálny rezervný systém. Čo sa týka ekonomiky USA, znepokojujú nás dve veci. Po prvé, existuje stále viac dôkazov, že vstupujeme do cyklu, ktorý sa vyznačuje vyššou infláciou ako predtým. „Dočasná“ inflácia bude mať podľa nášho názoru trvalý charakter. V tomto bode sa spolieha na štyri faktory: 1) úzke miesta a prerušenia v dodávateľských reťazcoch (cyklické); 2) zvýšenie cien v podnikovom sektore (cyklické); 3) ľavicové politiky podporujúce vyšší rast miezd; a 4) zelená inflácia súvisiaca okrem iného s s tarifami týkajúcimi sa emisií oxidu uhličitého. Faktory 3 a 4 sú štrukturálne a potenciálne udržateľné. Celkovo môžu tieto faktory viesť k trvalej zmene inflačného režimu.

Po druhé, zdá sa, že politici ignorujú stúpajúce ceny nehnuteľností; podobná situácia nastala v rokoch 2005-2007. To viedlo ku kríze v roku 2008. Podľa informácií zverejnených minulý utorok, Index S & P / Case Shiller Monitor vývoja cien rodinných domov na dvadsiatich kľúčových mestských trhoch za dvanásťmesačné obdobie končiace v máji vzrástol o 17,0 % (obrázok 2). Ide o najvyššie tempo rastu v histórii. Americký trh s bývaním sa približuje k stratosfére a až na pár výnimiek sa rýchly návrat na predpandemickú úroveň nezdá veľmi pravdepodobný. Vzhľadom na to, že trh s nehnuteľnosťami je najcitlivejším segmentom americkej ekonomiky na úrokové sadzby, investori by mali byť mimoriadne opatrní, pretože zmeny v menovej politike môžu prasknúť súčasnú špekulatívnu bublinu na tomto trhu.

Kalendár podujatí na august 2021.

2. august – konečný termín rozhodnutia o dlhovom strope USA

Ak americký Kongres do 2. augusta nepodnikne príslušné kroky, ministerstvo financií bude nútené uchýliť sa k núdzovým opatreniam, ktoré mu zabránia dosiahnuť dlhový strop. Ešte v roku 2019 Kongres v tichosti pozastavil dlhový strop do augusta 2021. Dohoda medzi oboma stranami prinúti Bidenovu administratívu k politickým ústupkom voči republikánom. Ak sa strany do tohto dátumu nedohodnú, znamená to skutočnú škodu pre americký dlhopisový trh.

3. augusta - Zasadnutie austrálskej centrálnej banky o menovej politike

Keďže nedávna vlna blokád v Austrálii a vysokofrekvenčné údaje poukazujú na významný skutočný pokles aktivity v treťom štvrťroku, predpovedáme, že Reserve Bank of Australia (Reserve Bank of Australia, RBA) vráti 180-stupňovú návratnosť svojho nedávneho rozhodnutia o obmedzení aktív. Za súčasných okolností existujú silné náznaky udržať týždenné nákupy aktív na úrovni 5 miliárd AUD, aspoň v krátkodobom horizonte. Rozhovory o obmedzení nákupov aktív možno obnoviť až po zrušení obmedzení a oživení ekonomickej aktivity. Pokiaľ ide o hotovostnú sadzbu, očakávame, že RBA odloží svoje rozhodnutie na začiatok roka 2024.

5. augusta - Zasadnutie britskej centrálnej banky o menovej politike

Gertjan Vlieghe - externý člen Výboru pre menovú politiku Bank of England (Bank of England, BoE) s hlasovacím právom a jeho spolupracovník Michael Saunders sa v posledných týždňoch vyjadrili, že naznačujú posun k agresívnejšej politike. Nič však nenasvedčuje rozhodnutiu o predčasnom ukončení programu nákupu aktív alebo o budúcom zvýšení sadzieb na najbližšom menovopolitickom zasadnutí 5. augusta, vzhľadom na rastúce riziko pre ekonomický výhľad z tretej vlny pandémie. BoE sa zatiaľ pravdepodobne bude držať existujúcich účinných pravidiel, čo signalizuje, že podmienkou zrušenia menového stimulu na Covid-19 je dosiahnuť „výrazný“ pokrok.

11. august – júlový údaj CPI v USA

V júni americký CPI prekonal všetky očakávania a dosiahol 5,4% r/r. Išlo o najväčší nárast od augusta 2008. Viac ako 55 % júnového nárastu CPI nastalo v šiestich oblastiach, ktoré boli priamo ovplyvnené otvorením ekonomiky (najmä ceny hotelov, leteniek a ojazdených áut). Keďže však stále viac spoločností zvyšuje ceny v reakcii na rastúce mzdy a náklady na dopravu, trh vážne spochybňuje koncepciu „prechodnej“ inflácie Fedu. Konsenzus predpokladá, že v júli bude CPI v Spojených štátoch dosahovať 4,9 %. Ak je pravdepodobné, že celková inflácia bude vyššia, pripravte sa na skutočnú horskú dráhu na trhu.

24. augusta - Zasadnutie maďarskej centrálnej banky o menovej politike

Národná banka Maďarska (Magyar Nemzeti Bank, MNB) 27. júla zvýšila základnú sadzbu nad očakávanie, tj o 30 bázických bodov na 1,20 %. Pre trh to bola silná správa, že centrálna banka plánuje proaktívny cyklus sprísňovania s dôrazom na opatrenia v ranom cykle. Vzhľadom na to, že inflácia pravdepodobne zostane nad hornou toleranciou (4 %) až do konca tohto roka, je tu manévrovací priestor pri zvyšovaní sadzieb. Predpokladáme, že rozhodnutie o ďalšom zvýšení sadzieb padne na zasadnutí 21. septembra pri aktualizácii ekonomických projekcií.

30. augusta - Francúzsky minister financií Bruno Le Maire sa stretne so zástupcami podnikateľov zo sektorov, ktoré sú najviac postihnuté zavedením covidových pasov 21. júla

Čoskoro potom sa s najväčšou pravdepodobnosťou dozvieme o ďalších krokoch na finančnú podporu vybraných sektorov.

26. – 28. augusta – výročné sympózium v Jackson Hole

Tento rok sa sympózium v Jackson Hole, ktoré organizuje Federálna rezervná banka v Kansas City, na rozdiel od minulého roka bude konať priamo na mieste. Úplný zoznam rečníkov zatiaľ nie je známy. Hlavnou témou však bude „Makroekonomická politika v podmienkach nerovnej ekonomiky“. Vystúpenie Jeroma Powella by podľa nášho názoru malo mierne rozjasniť situáciu ohľadom redukcie nákupov aktív. Predpokladáme, že Federálny rezervný systém počká do konca tohto roka, možno na stretnutie v decembri, aby oznámil budúce politické usmernenia.

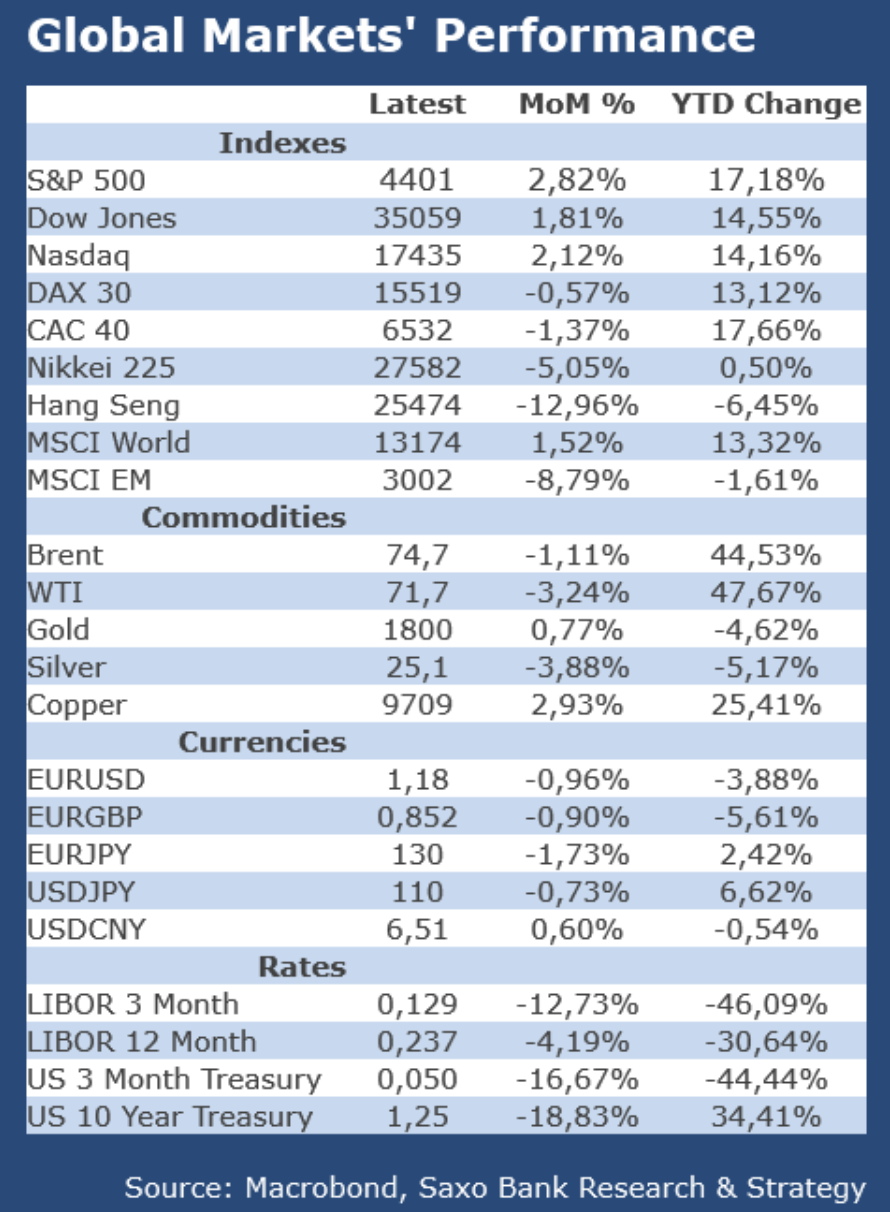

Výkon na svetových trhoch