Kríza podľa Minského. Zaoberáme sa tým teraz?

V literatúre o finančnej kríze je značné množstvo informácií a modelov, ktoré predstavujú širokú škálu pojmov. Niektoré sa zameriavajú na cyklický charakter trhov a súvisiace krízové javy. Iné sa na druhej strane vyznačujú tradičnejšími predpokladmi zahŕňajúcimi (všeobecne chápaný) rýchly rast aktív, ktorý vedie k významnému preceňovaniu aktív.

Model, ktorý dnes chceme predstaviť, bol vyvinutý na základe pozorovania volatility ponuky úverov v popredných svetových ekonomikách. Nie je ťažké uhádnuť, že Spojené štáty a Veľká Británia boli jedným z predmetov výskumu a zároveň ekonomická situácia, ktorú skúmal Hyman P. Minsky. V skutočnosti v tomto modeli nájdeme mnoho podobností s myšlienkami vyjadrenými Alfredom Marshallom, Knutom Wicksellom a Irvingom Fisherom.

Dlžníci v centre pozornosti

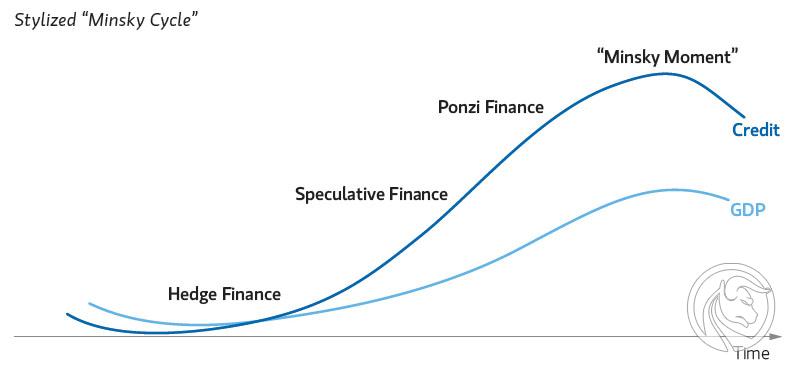

Minsky prikladal veľký význam dlhovej štruktúre a financovaniu investícií, akými sú nehnuteľnosti, cenné papiere či komoditné produkty. Títo dlžníci a ich výdavky (ktoré boli financované zo vzniknutých dlhov a alokované do vyššie uvedeného majetku) sú zamerané na dosahovanie krátkodobých ziskov z investovania do nich. Samozrejme, hlavným dôvodom uzatvárania takýchto transakcií je potenciálna ziskovosť. Kladný rozdiel medzi mierou návratnosti investícií a úrokovou sadzbou úveru je zisk dlžníka. Dobre, ale aký je vplyv ľudí/inštitúcií, ktoré sa zaviažu financovať špekulatívne hry na trhu? Ekonomická stabilita systémov a jej udržiavanie je jedným z hlavných cieľov centrálnych bánk. Hyman P. Minsky v tom videl koreláciu. Vzťah medzi ekonomickou stabilitou a nadmerným požičiavaním.

Kedy kríza zasiahne ekonomiku?

Minsky skutočne identifikoval celý rad závislostí determinovaných zmenami v ponuke úverov. Prvým krokom pri určovaní potenciálnej krízy je prežitie ekonomiky v „šoku“. Aby som pochopil podstatu tohto konceptu, ilustrujem ho na príklade 20. rokov XNUMX. storočia v Spojených štátoch. Tým šokom bol vtedy mimoriadne dynamický rozvoj priemyslu, výroby áut a čoraz rozšírenejší prístup k telefónom. Môžeme vidieť podobný jav v súčasnej svetovej ekonomickej situácii? Dalo by sa predpokladať, že ide o technologický vývoj. V tomto štádiu sa eufória rozvíja a riadi nákup akcií (alebo iných finančných aktív) v „prekvitajúcom“ odvetví. Už v tejto fáze by sme mohli povedať, že poznáme ďalší vývoj situácie, kedy by intenzívny dopyt vytlačil ceny na bezprecedentné úrovne a to by následne viedlo k špekulatívnej bubline.

Ekonomický šok sa počas tohto procesu dostáva do určitej hranice. Sú to napríklad výrobné kapacity, ktoré spôsobujú ďalší nárast dopytu po určitých tovaroch alebo službách. Priťahujú nových podnikateľov a investorov ochotných investovať peniaze do perspektívneho (podľa ich názoru) odvetvia a podniku. Práve v tomto bode je výrazne znížená averzia voči čisto špekulatívnym aktivitám.

Sledujte vodcu

Zaoberáme sa tým v štádiu eufórie. Investori a ľudia, ktorí nie sú nevyhnutne spojení s trhmi, sú čoraz viac presvedčení, že neexistuje jednoduchší spôsob, ako zarobiť peniaze ako na burze. V skutočnosti tu rastie potreba pripisovať takéto projekty. Ten, kto nemá záujem, má sumu, ktorá mu umožňuje získať uspokojivý zisk. Na druhej strane asi každý, keď si na tento účel dával predsavzatia, do toho počítal ziskovosť. Aký je efekt (lebo tak by sme to mali nazývať) nasledovať vodcu? Spočíva v pripojení sa k špekulatívnemu správaniu ďalších záujemcov (ktorí v drvivej väčšine nemajú znalosti a skúsenosti o investíciách). Funguje to tak, že pozoruje činy špekulantov. Títo pozorovatelia sa chcú pripojiť k príležitosti a tiež profitovať z konkrétneho cenového pohybu. Fáza eufóriaktorý pochádza z tejto mimikry, ženie ceny na vysoké úrovne. Práve tu sa potenciálna návratnosť investície zvyčajne preceňuje. Dobre fungujúci trh povzbudí ďalších investorov, aby doň investovali. Banky si chcú ponechať svoj podiel na tomto kúsku koláča. Tieto inštitúcie pripravujú špeciálne ponuky, ktoré im umožňujú získať lacné záväzky na financovanie ich „investičných dobrodružstiev“. Hovoríme tu tak o inštitucionálnych, ako aj o individuálnych investoroch (títo však majú dlh s menšou hodnotou).

Minského boom

Postupné tranže lacných úverov si berú podniky. Vidina vysokých ziskov neumožňuje racionálne správanie investorov. Rozmach Minského modelu je zjavne poháňaný nadmernou úverovou expanziou bánk. Tieto inštitúcie sa v tomto období správajú mimoriadne extrémne. V štádiu výrazného nárastu záujmu na trhu získavajú veľa optimizmu, navrhujú lacnejšie financovanie a voľnejšie úverové podmienky. Môžeme to nazvať podceňovaním rizika. Až keď príde moment „osvietenia“, banky razantne zvýšia požiadavky, ktoré musia splniť, aby získali ďalšie financie.

Źródło: Ekonomická sociológia

Nestabilita systému

Minsky zameral svoje prognózy a úvahy o kríze na dlhový vzťah medzi súkromným a verejným sektorom. Teória tohto ekonóma je neskutočne zložitá a nebude stačiť opísať ju na pár stranách. Avšak na základe predpokladov, na ktorých sú vysvetľované súčasné krízy (vrátane tej z roku 2008), vieme posúdiť pravdepodobnosť ich výskytu. Sám Minskij ich považoval za čoraz ťažšie dosiahnuteľné kvôli ekonomickej stabilite, ktorú zabezpečujú finančné inštitúcie založené na tento účel.

Súčasná ekonomika je v dobe lacných úverov. Hoci model krízy, ktorý ekonóm prezentuje (a ako sám hovorí), je ťažké splniť, trh a jeho emócie môžu voči tejto téze vyvolávať extrémne pocity. Pri hľadaní odpovede na otázku, či momentálne napĺňame Minského scenár, by sme museli veľmi pozorne preskúmať dlhový vzťah (verejný a súkromný) mnohých ekonomík a zohľadniť faktory súvisiace s pandémiou. Zdá sa mi, že je príliš skoro na to, aby firmy úplne zaplavili trh a ešte sa „napchali“ dlhom, aby špekulatívne operovali s relatívne výnosnými aktívami. Činnosť inštitúcií zodpovedných za fiškálnu a menovú politiku si vo veľkej miere udržiava dobrú úroveň ekonomickej stability. Myslím si však, že nikto nevie odhadnúť, dokedy sa im to podarí.

{kind=link}

Jeho teórie boli dlho ignorované. A potom prišiel rok 2008. Ľudia sú však ocenení až po dlhých rokoch.

Presne, zvyčajne až potom