Energetická kríza poháňa rast cien komodít aj napriek obavám o hospodársky rast

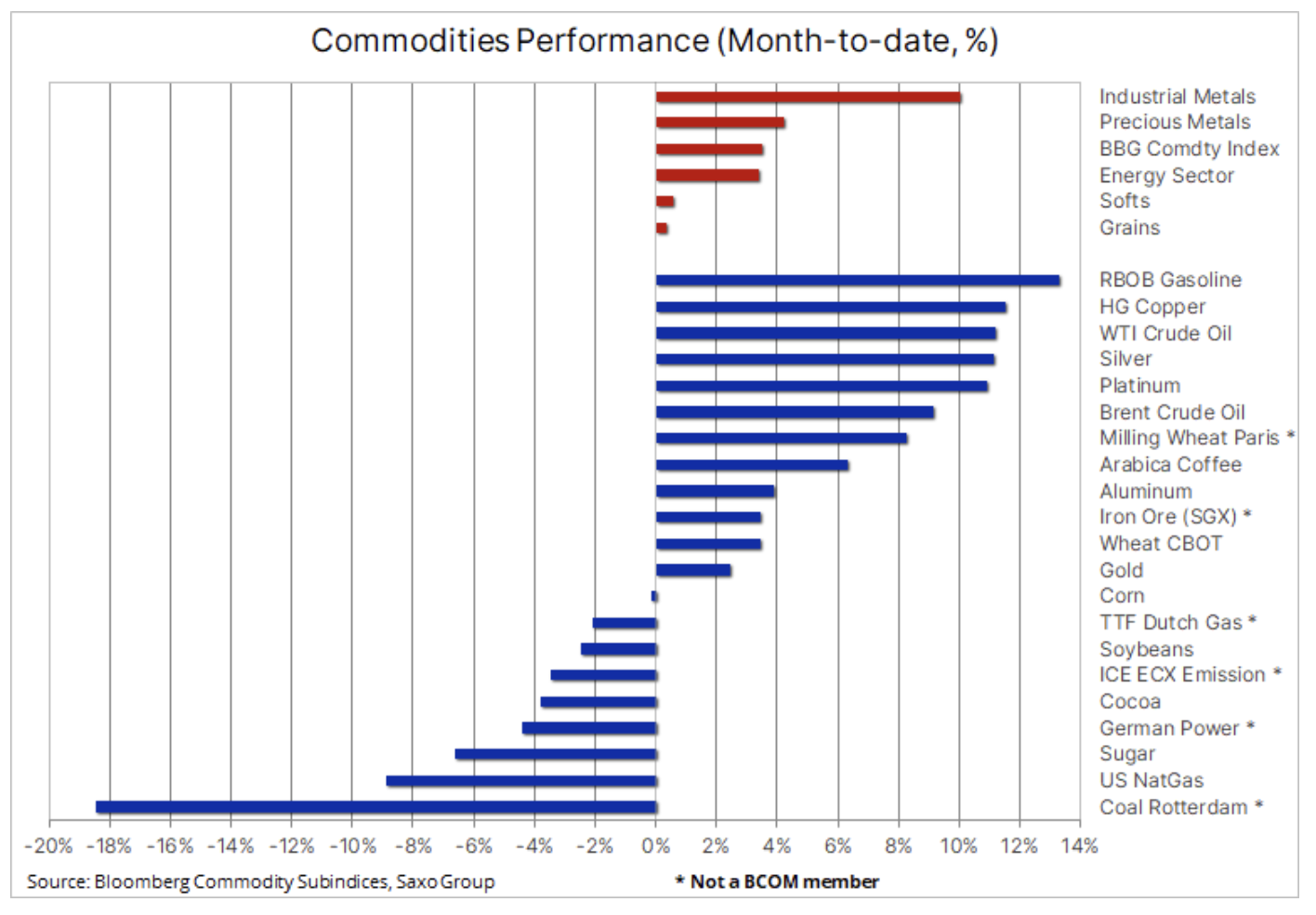

Niekoľkomesačný rast cien komodít nevykazuje žiadne známky spomalenia a jeho hlavnou hnacou silou zostáva globálna energetická kríza a jej priamy vplyv na všetky ostatné sektory, nielen na energeticky náročný sektor priemyselných kovov. Nedostatok palív na trhu, ktorý viedol k ich rekordne vysokým cenám, si v mnohých krajinách, od Číny až po európske krajiny, vynútil zníženie výroby kovov, čo prispelo k zvýšeniu cien viacerých kľúčových kovov, z ktorých mnohé ktoré sa používajú v riešeniach na dekarbonizáciu ekonomík po celom svete.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nárast cien však začal vyvolávať obavy z jeho vplyvu na spotrebiteľov a z toho, či vysoké ceny nakoniec neoslabia dopyt, čím prispejú k vyrovnanejším trhom. Globálny ekonomický rast už pravidelne vykazuje známky spomaľovania, keďže rastúce ceny energií pôsobia ako priama daň pre spotrebiteľov. K tomu sa pridáva vyššia inflácia a neefektívnosť pri riešení problémov s dodávkami na celom svete, ako aj potreba zvýšených investícií do zdravotnej starostlivosti v boji proti pandémii vírusu, ktorá ešte nie je úplne pod kontrolou.

Okrem uvoľnenia dopytu poháňaného rastúcimi cenami v dôsledku inflácie a vplyvom vyšších nákladov na energiu na disponibilný príjem domácností môže byť spomalenie čínskych nehnuteľností a zníženie čínskej priemyselnej výroby faktormi, o ktorých si myslíme, že by mohli ďalej spomaliť, hoci nie úplne zastaviť. rastom cien komodít v nasledujúcich mesiacoch.

Inflácia zostáva horúcou témou a po mesiacoch obchodovania s rozsahom sa rozdiel medzi dlhopismi chránenými pred infláciou a bežnými dlhopismi začal zväčšovať. Bod zlomu rovnovážny výnos), ktorá odzrkadľuje očakávania trhu týkajúce sa inflácie v USA v nasledujúcich piatich rokoch, dosiahla 3 percentá, čím prekonala predchádzajúci rekord z roku 2005. Zvýšenie 10-ročného prahu rentability na 2,70 %. prispel k udržaniu reálnej ziskovosti na úrovni okolo -1 %, čím podporil trh so zlatom, ktorý čoraz viac konkuruje kryptomenám, a to aj po minulotýždňovom spustení ETF fond prepojený s Bitcoin futures.

Priemyselné kovy

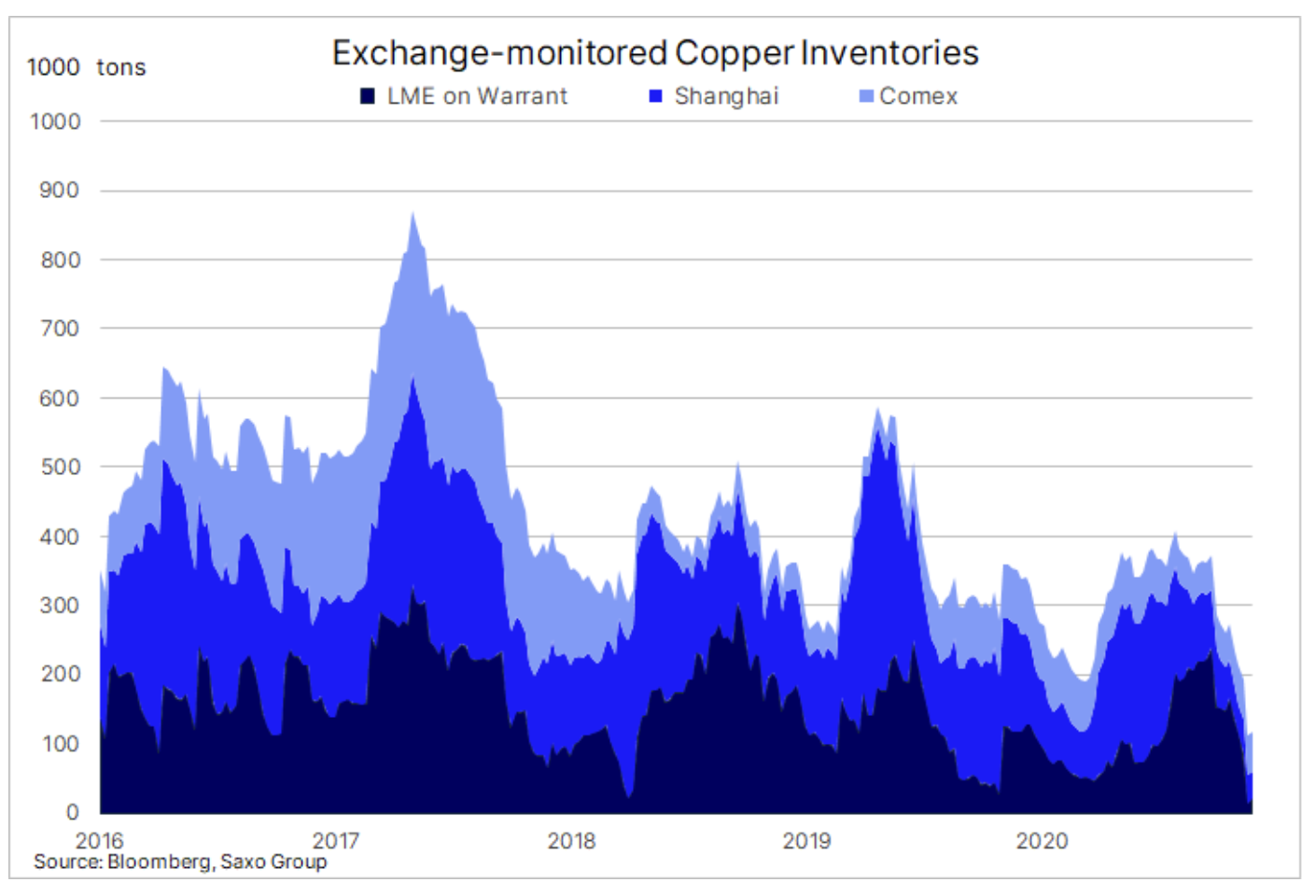

Priemyselné kovy zaznamenali tento mesiac zatiaľ najväčšie zisky v dôsledku globálnej energetickej krízy a zníženia produkcie v Číne, ktorá bojuje proti znečisťovaniu životného prostredia, bez známok oslabovania dopytu. Keďže cieľom Číny je obmedziť vysoké ceny uhlia ovplyvňujúce ceny energeticky náročných kovov ako napr hliník i zinokIndex LME Metals, ktorý zahŕňa šesť kovov, klesol minulý týždeň z rekordného maxima spred týždňa. Najdôležitejšia udalosť uplynulého týždňa však bola zaznamenaná na trh s meďou - Prudké zníženie dostupných zásob v skladoch monitorovaných LME prispelo k bezprecedentnému zvýšeniu nákladov na kovy dostupné okamžite.

Zatiaľ čo benchmarkový trojmesačný futures kontrakt na meď minulý pondelok vyvrcholil na 10.450 1.100 $ / tonu za posledných päť mesiacov, spotová cena v jednom bode vyskočila na 1974 14.150 $ / tonu. V posledných týždňoch klesli fyzické zásoby medi na LME na najnižšiu úroveň od roku 40.000 – len 2009 XNUMX ton. Zásoby monitorované Shanghai Futures Exchange zároveň klesli na XNUMX XNUMX ton, čo je najnižšia úroveň od roku XNUMX.

Obavy o celkový hospodársky rast v Číne a najmä o zdravie čínskeho trhu s nehnuteľnosťami držali meď niekoľko mesiacov v relatívne tesnom cenovom rozpätí, ale nedávny zlom v dôsledku klesajúcej ponuky na akciovom trhu by mohol viesť ku konsolidácii pred prekonaním rekordu maximá v máji. Pre vysokokvalitnú meď je sadzba medzi 4,45 a 4,52 $ za libru.

Vzácne kovy

Kombinácia rastúcich cien priemyselných kovov, nižšieho dolára a predpokladanej rastúcej inflácie vytlačila ceny striebra na päťtýždňové maximum, zatiaľ čo pomer zlato-striebro klesol pod 74 z 80 na začiatku mesiaca. Napriek prehláseniu predstaviteľov Fedu, že so zvyšovaním úrokových sadzieb sa netreba ponáhľať, sa zlatu nepodarilo preraziť nad 1835 USD.

Dolár, ktorý v septembri pôsobil ako silná brzda, prestal rásť a po týždňoch špekulatívnych nákupov, ktoré zdvihli americký menový index voči košu mien IMM G7 na dvojročné maximum, vykazuje známky opačného trendu. Ak sa trend potvrdí, zvýšenie bodu zvratu a hlboko záporné reálne výnosy by mali spôsobiť prasknutie bubliny.

Apetít dlhodobých investorov zostáva utlmený a nedávny pokles volatility akciových trhov opäť znížil krátkodobú potrebu diverzifikácie. Znížený dopyt po zlate je najlepšie merať pohľadom na údaje ťažobných spoločností oproti spotovej cene zlata. Keď sú investori náchylnejší na špekulácie, majú tendenciu spoliehať sa na výkonnosť ťažobných spoločností (napríklad GDX ETF), aby získali pákový efekt. V opačnom prípade uprednostňujú fyzické zlato alebo ETF, ktoré sledujú spotové ceny zlata. Tento ukazovateľ je teraz len 13 % nad historickými minimami z roku 2015 a 87 % pod vrcholom z roku 2006.

Stagflácia, čo je fenomén inflácie v kombinácii so spomaľovaním ekonomického rastu, má tendenciu zvyšovať cenu zlata. Je pozoruhodné, že počas predchádzajúcich dvoch období stagflácie ceny zlata rástli, pričom sa zvýšila aj sadzba federálnych fondov. Nadchádzajúce menové sprísnenie môže mať negatívny vplyv na ceny zlata.

Nosiče energie: ropa a plyn

Ceny plynu a energetiky v EÚ po prudkom náraste začiatkom októbra zostávajú v horizontálnom trende, sú však päťkrát vyššie ako priemerná sezónna cena plynu, čo spôsobí ekonomické ťažkosti v celom regióne a zároveň môže brzdiť hospodárstvo rast v dôsledku potreby znižovania výroby energeticky náročných odvetví. Keďže teploty na severnej pologuli klesajú, trh je vystavený cenovým skokom v prípade chladnejšej zimy. Pokles cien uhlia o 25 % po zásahu čínskej vlády pomohol aspoň dočasne zmierniť obavy z prudkého nárastu cien.

S čínskymi uhoľnými elektrárňami, ktoré sú stimulované k výrobe väčšieho množstva energie a čínska energetická kríza vykazuje známky zmiernenia, sa zvýšili vyhliadky na zvýšenie dodávok skvapalneného zemného plynu do Európy. Európu však čaká ťažká zimná sezóna, pokiaľ vysoké ceny neporazia dopyt, zima nebude mierna a veterná a – čo je najdôležitejšie – Rusko sa nerozhodne zvýšiť dodávky plynu. Bohužiaľ, zdá sa, že posledný faktor silne súvisí s tým, či Nemecko bude súhlasiť s výstavbou kontroverzného plynovodu Nord Stream 2. Svetové ceny energií preto zostanú vysoké a nahradenie plynu ropou dodatočne zvýši ceny niekoľkých palivové produkty od vykurovacieho oleja a nafty až po propán.

Šesťtýždňový rast cien ropy vykazuje známky spomalenia v reakcii na nižšie ceny plynu v USA a klesajúce ceny uhlia. Z technického hľadiska kombinácia situácie, kedy Ropa Brent a WTI dosiahli veľký previs dopytu a hedžové fondy sa stali čistými predajcami, čo pomohlo dosiahnuť dlho očakávané zisky. Podľa najnovšej správy Záväzky obchodníkov pokrývajúci týždeň do 12. októbra hedžové fondy znížili svoju expozíciu voči surovej rope Brent, globálnej referenčnej hodnote, o 10 % na 300 miliónov barelov, čo je menej ako polovica zo svojho rekordného maxima 632 miliónov barelov v roku 2018, naposledy to bolo nad $ 80 / b.

Čítať: Čo sú správy CoT a ako ich čítať?

Medzitým cena ropa WTI dosiahli vrchol od roku 2014 a zásoby v Cushingu, hlavnom dodacom bode pre futures na ropu WTI, klesli na najnižšiu úroveň od roku 2018 – hlboko pod priemerom. V dôsledku toho sa futures krivka posunula viac do backwardácie – jav, kedy sprísnenie trhu spôsobuje, že spotová cena je vyššia ako cena futures. Príkladom je rozpätie 10,4 USD/b medzi dvoma najbližšími decembrovými kontraktmi zaznamenanými v roku 2013.

V našom prognóza na štvrtý štvrťrok 2021, zverejnenom 5. októbra, sme zvýšili náš cieľový rozsah pre ropu Brent o 10 USD na rozsah 75 – 85 USD. Keďže bola dosiahnutá horná hranica tohto rozpätia, vzhľadom na neistý vývoj situácie s blížiacou sa zimou a nedostatok dodatočných aktivít OPEC+ zostáva reálne riziko revízie našej prognózy smerom nahor. K pokračujúcemu predaju zo strany hedžových fondov by sa však malo pristupovať opatrne, pretože odstraňuje kľúčový zdroj dopytu na „papierovom“ trhu.

káva

Cena Arabica káva stabilizovala na úrovni okolo 2 USD / lb, čo je 75 % nad päťročným priemerom. Rastúci globálny dopyt, slabšia úroda v Brazílii v dôsledku nepriaznivých poveternostných podmienok a rovnako dôležité pre súčasnú situáciu na trhu aj poruchy v dodávateľských reťazcoch prispeli v posledných mesiacoch k výraznému zvýšeniu cien tejto komodity. September bol pre export kávy z Brazílie najslabším mesiacom za štyri roky a problémy s poskytovaním kontajnerov a lodných lodí pomohli udržať ceny na vysokej úrovni a zároveň spôsobili pokles zásob monitorovaných burzami ICE, najmä v európskych skladoch, keďže nedostatok dodávok prinútil pražiarne hľadať pre iné zdroje dodávok.

Keďže dopravné problémy v globálnych prístavoch a nedostatok kontajnerov budú podľa predpovedí pretrvávať až do roku 2022, krátkodobé vyhliadky vývoja cien budú opäť závisieť od poveternostnej situácie v Južnej Amerike. Varovania pred ďalšou anomáliou počasia s názvom La Nina, aká zasiahla kontinent minulý rok, by mohli poskytnúť dostatočný základ na udržanie, či dokonca zvýšenie súčasných vysokých cien.

železo

Cena Železná ruda, ktorý sa medzi júlom a septembrom znížil na polovicu, sa stabilizoval na úrovni okolo 120 USD/t. Z krátkodobého hľadiska, vzhľadom na čínske snahy znížiť znečistenie životného prostredia znížením výroby ocele a obavy o zdravie realitného sektora, ceny pravdepodobne zostanú v nadchádzajúcich mesiacoch nízke. Vzhľadom na slabé vyhliadky vysokého dopytu bude krátkodobý výhľad závisieť od ponuky od troch najväčších výrobcov Vale, BHP a Rio Tinto, ktorí spolu kontrolujú približne 60 % námorného obchodu. Zatiaľ všetci traja výrobcovia reagovali znížením svojich prognóz dodávok, čo by malo pomôcť vyhnúť sa poklesu cien na úroveň nákladov, ktoré sú v súčasnosti tesne pod 50 USD za tonu.