Ďalšia európska dlhová kríza v dôsledku vyšších výnosov amerických štátnych dlhopisov?

V situácii, keď trh ovláda príliš akomodačná menová politika centrálnych bánk, je dynamický rast výnosov štátnych dlhopisov pozitívnou zmenou. Predpokladané inflačné tlaky, rýchly očkovací program a patová situácia Federálny rezervný systém naznačujú, že tento rast bude v nasledujúcich mesiacoch pokračovať, ak sa nezrýchli. To predstavuje dilemu pre zvyšok centrálnych bánk po celom svete, ktoré mohli byť nedávno svedkami výpredaja svojich vládnych dlhopisov popri amerických papieroch.

Vyššie výnosy amerických vládnych dlhopisov prispievajú k vyšším výnosom v Európe, Austrália a rozvíjajúce sa trhy. Zatiaľ čo v Spojených štátoch môže byť takýto trend tolerovaný v dôsledku lepšieho ekonomického výhľadu, iné krajiny sa obávajú, že môže zhoršiť finančné podmienky, keďže miestny ekonomický výhľad zostáva negatívny.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Európa je obzvlášť znepokojená, pretože kapitálové trhy sú jednoznačne viac korelované ako hospodárstvo, čo predstavuje vážnu hrozbu pre oživenie hospodárstva.

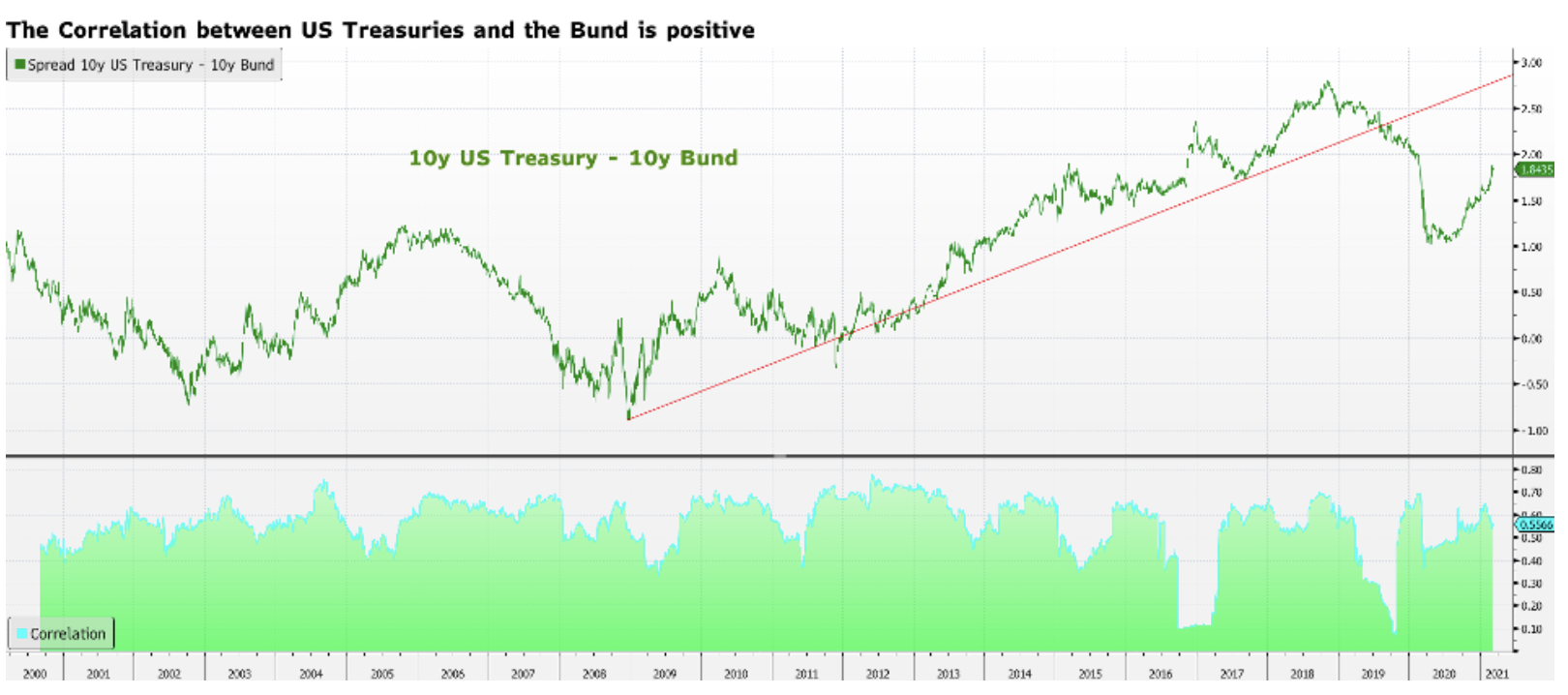

V tejto analýze sme to zistili zvýšenie výnosov amerických štátnych dlhopisov bude nevyhnutne znamenať zvýšenie výnosov nemeckých štátnych dlhopisov. Menová politika centrálnych bánk však môže túto koreláciu výrazne oslabiť. V kontexte periférnych krajín je situácia obzvlášť znepokojujúca. Po zabezpečení voči EUR, Americké štátne dlhopisy v súčasnosti ponúkajú oveľa vyššiu ziskovosť ako najexponovanejšie krajiny Európskej únie. To znamená, že čoskoro môže dôjsť k presunu od periférnych dlhopisov k cenným papierom na druhej strane Atlantiku, čo môže vyvolať ďalšiu krízu európskych vládnych dlhopisov.

V prípade, že sa takýto scenár naplní EBC a Európska únia by mohla byť nútená prijať extrémne opatrenia riešiť tento problém, čo by v konečnom dôsledku ešte viac prehĺbilo menovú úniu, čím by sa raz a navždy vyrovnali náklady na financovanie v eurozóne.

Pozitívna korelácia medzi nemeckými a americkými štátnymi dlhopismi brzdí ekonomické oživenie v Európe

Korelácia medzi dlhopismi oboch krajín je oprávnená, keďže vyššie výnosy v Spojených štátoch môžu prinútiť investorov investovať väčšie sumy do amerických cenných papierov ako do európskych, čo spôsobí korekciu v prípade štátnych dlhopisov na starom kontinente.

Stojí za zmienku, že od globálnej finančnej krízy v roku 2008 sa spread desaťročných nemeckých a amerických vládnych dlhopisov zvyšuje, aj keď výnosy na oboch kontinentoch sú čoraz nižšie. To naznačuje, že výnosy nemeckých cenných papierov klesajú rýchlejšie ako výnosy amerických cenných papierov. Najmä počas pandémie Covid-19 v roku 2020 sa rozdiel medzi týmito výnosmi začal veľmi rýchlo zmenšovať. prečo? V prípade výnosov nemeckých dlhopisov už nie je veľký manévrovací priestor na ďalší pokles. Zúženie rozpätia sa preto pripisuje predovšetkým poklesu výnosov amerických vládnych dlhopisov. Je to dôležité, pretože nám to hovorí, že hoci je potenciál poklesu ziskovosti nemeckých cenných papierov obmedzený, ich potenciál rastu je neobmedzený.

Je pozoruhodné, že za posledných 20 rokov klesla korelácia medzi americkými a nemeckými štátnymi dlhopismi takmer na nulu iba dvakrát: v roku 2016, po Trumpovom víťazstve v prezidentských voľbách, a v roku 2019. V oboch prípadoch boli pohyby výnosov amerických štátnych dlhopisov väčšie ako v prípade nemeckých cenných papierov z jednoduchého dôvodu, že európska menová politika ukotvila výnosy nemeckých dlhopisov na ultranízkej úrovni.

Stručne povedané, keďže výnosy v Spojených štátoch naďalej rastú, výnosy nemeckých dlhopisov ich budú nasledovať, pokiaľ Európska centrálna banka nezasiahne, aby znížila alebo dokonca prerušila koreláciu medzi týmito cennými papiermi.

Riziko pre periférne krajiny v kontexte rastúcich výnosov amerických vládnych dlhopisov

Synchronizovaný vzťah medzi americkými a nemeckými štátnymi dlhopismi je kľúčový pre všetky aktíva s cenami nad nemeckými dlhopismi, najmä pre periférne štátne dlhopisy, pretože predstavuje významný rizikový faktor pre ekonomické oživenie v celej Európe.

Od krízy európskych štátnych dlhopisov sme svedkami rýchleho poklesu rozdielu medzi výnosmi európskych dlhopisov a nemeckých cenných papierov. Menší rozdiel v ziskovosti dokázal zakamuflovať, nie však zmeniť, prístup investorov k riziku v periférnych krajinách až do pandémie Covid-19. V skutočnosti sa so šírením koronavírusu v Taliansku a začiatkom blokovania investori rýchlo obrátili chrbtom k dlhu periférnych krajín. Dnešné rizikové prémie v periférnych krajinách sú ešte nižšie ako pred pandémiou Covid-19. To však neznamená, že investície v tomto regióne sú teraz bezpečnejšie.

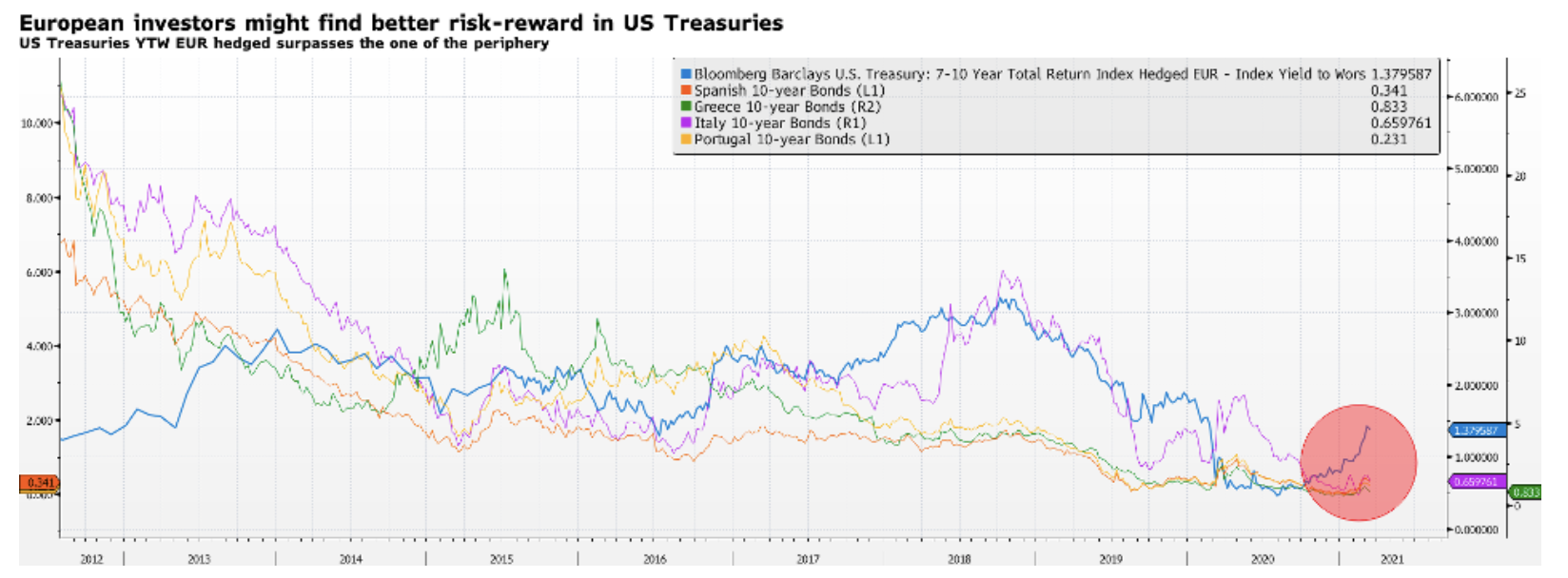

Nedostatok agresívnej menovej politiky a nové mäkké ciele centrálnej banky znamenajú, že periférne krajiny sú teraz ešte viac vystavené riziku. V prípade ďalšieho výpredaja amerických štátnych dlhopisov sa investori pravdepodobne obrátia od periférnych dlhopisov k investíciám na druhej strane Atlantiku. Desaťročné periférne štátne dlhopisy totiž dnes ponúkajú takmer nulový výnos. Podľa indexov Bloomberg Barclays americké štátne dlhopisy so sedem a desaťročnou splatnosťou zaistené voči EUR v súčasnosti ponúkajú najnižší potenciálny výnos (YTW) 1,3 %. Rozdiel v návratnosti je obrovský a bude veľmi ťažké odôvodniť investíciu do gréckych vládnych dlhopisov vo výške 0,8 %, keď bezpečné prístavy poskytujú 1 %.

Pre ECB je to tvrdý oriešok, ktorý si plne uvedomuje, že zvýšenie nákladov kapitálu v eurozóne poškodí realizáciu všetkých súčasných smerov menovej politiky.