Ako investovať je len v štátoch. Fakty a mýty o ekonomike USA

Každé odvetvie sa vyznačuje určitými presvedčeniami alebo stereotypmi, ktoré sú s ním spojené. Tento trend ovplyvňuje aj investície. Vzniklo medzi tým veľa mýtov a ten, o ktorom chcem dnes písať, sa týka umiestnenia kapitálu v USA. Existuje presvedčenie (určite do značnej miery oprávnené), že americká burza bude vždy zarábať, bez ohľadu na to, ako je nadhodnotená. Majte na pamäti, že v každom mýte je zrnko pravdy. V našom prípade Tých semienok môže byť oveľa viac a možno som v pokušení povedať, že niekedy sú 100% pravdivé. V dnešnom texte si overíme, či je investovanie v USA už akýmsi zastaraným, alebo či sú mýty viažuce sa k americkej burze v skutočnosti také.

Interpretácia je kľúčová

Začnime tou elementárnou vecou, teda interpretáciou dát. Tu sa celé dobrodružstvo začína so všetkými ekonomickými mýtmi, ktoré často vznikajú pri výklade jednej publikácie, vytrhávajúcej ju z makroekonomického kontextu. Stále sa pohybujeme vo svete ekonomických modelov, ktoré nastavujú určitý rámec pre „zdravú“ ekonomiku. Keď hovorím zdravý, myslím stabilný – kde je ekonomický rast mierny a nezamestnanosť i inflácie zostávajú na nízkej úrovni bez vrcholov nahor alebo nadol (čo sme zo zrejmých dôvodov pozorovali napríklad v marci 2020).

Oči na dlh

O každodennom dlhu Spojených štátov by sa dalo povedať, že je minulosťou. O jej astronomických úrovniach sa dočítame na každom investičnom portáli. Aký je jej vplyv na trhy? Je čím viac zadlžená ekonomika, tým väčšie je riziko recesie? Nie nevyhnutne. Na celú situáciu sa musíme opäť pozrieť v ekonomickom a čisto trhovom kontexte. Najprv sa pozrime na dlh v USA.

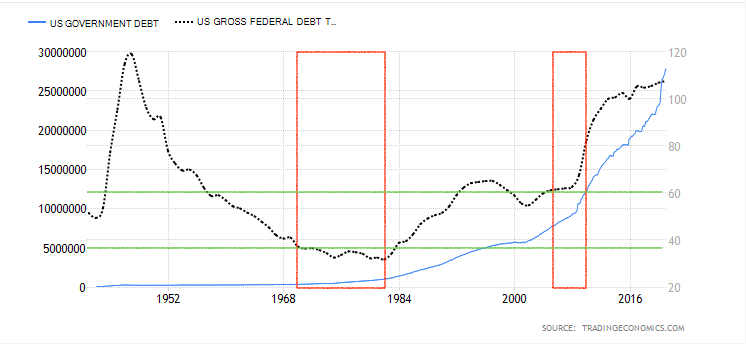

Vo vyššie uvedenom grafe máme dve premenné – modrú, ktorá predstavuje nominálny dlh v Spojených štátoch (hodnotu vládneho dlhu vyjadrenú v USD), a druhú – čiernu premennú, ktorá predstavuje tento dlh v porovnaní s HDP ( hospodársky rast). Vyznačil som aj miesta posledných veľkých recesií (červené obdĺžniky) a percentuálne úrovne dlhu k HDP (zelené, vodorovné čiary). Je medzi nimi väčšia korelácia? Ako vidíte, nie nevyhnutne. Posledná recesia, ktorú sme zažili v roku 2008, bola „zadlžená“ na úrovni 60 % HDP, kým krízy 70. a 80. rokov oscilovali okolo 30 % -35 % HDP. Aké závery z toho možno vyvodiť? Hlavne nerobte unáhlené závery o vysokých pomeroch dlhu k HDP. Úroveň 107,6 % znamená, že dlh prevyšuje úroveň ekonomického rastu. Keď hovoríme o dlhu, je potrebné spomenúť faktor, ktorý má naň obrovský vplyv – úrokovú sadzbu.

Nízka úroková sadzba znamená lacnejšiu dlhovú službu. Nie je preto prekvapujúce, že Spojené štáty v posledných rokoch tak veľmi túžia zadlžiť sa. Navyše teraz máme do činenia aj s takmer nulovými úrokovými sadzbami. Vďaka nízkym výnosom bezpečných aktív prúdi kapitál do rizikovejších aktív, ktorými sú akcie. Takže máme za sebou krásny boom indexov, ktoré momentálne pozorujeme. Môže teda vysoká miera zadlženosti vôbec naznačovať nevyhnutnosť recesie? Nie nevyhnutne. Stojí za to pozrieť sa na štruktúru tohto dlhu a peňazí, ktoré vytvárajú infláciu na rizikových aktívach. Oplatí sa hľadať nejaké zákonitosti v americkom verejnom dlhu? V širokom ekonomickom kontexte áno. Okrem toho však americký dlh pod povestnou dopravnou zápchou (hovoríme o nominálnom raste) zatiaľ nič nedokazuje.

Trh rastie príliš dlho

Veľa sa hovorí o prehodnotení, keď indexy prelomia historické vrcholy. Rastú príliš často, príliš rýchlo, príliš energicky ... a nie je to žiadne prekvapenie. Prelomenie akciových košov na novú úroveň vôbec nie je znakom recesie. Samozrejme, zvyšuje sa riziko korekcie (časť trhu bude chcieť vyberať zisky), čo môže krátkodobo viesť k miernemu výpredaju, no napriek tomu s prihliadnutím na dlhodobý horizont budú pokračovať získať. prečo? V prvom rade máme nízke úroky, a preto je % návratnosť akcií oveľa lepšia ako držanie prostriedkov na vkladoch alebo dlhopisoch. Po druhé, solídne fiškálne balíčky, ktoré neustále pridávajú peniaze na trh. Faktorov je oveľa viac, vrátane samotného záujmu o burzu. Kde teda hľadať prvé náznaky recesie?

Akcie a dlhopisy

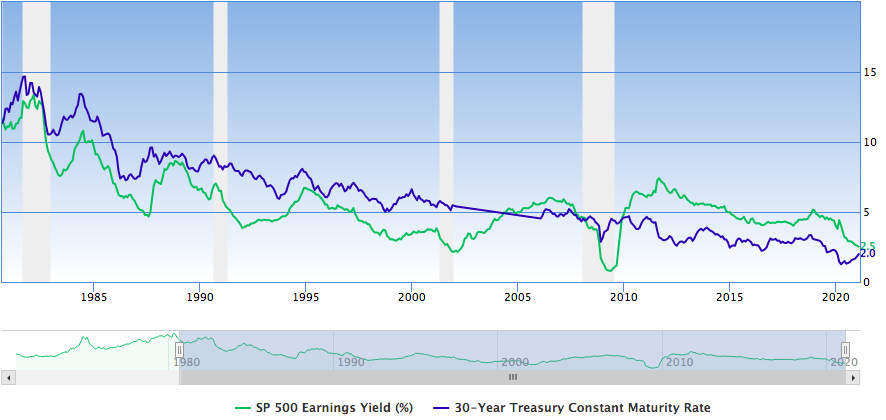

Donedávna dobrým indikátorom recesie bol prienik výnosu amerického indexu a výnosu 30-ročných štátnych dlhopisov. prečo? Súvisí to s tokom kapitálu z rizikových do bezpečných aktív a averziou k riziku. Samozrejme, opak je pravdou, pokiaľ ide o začiatok fázy zotavovania.

Źródło: Guru zameranie

Pozrime sa teda na rok 2008 a obdobia bližšie k roku 2010. Ide o dve vyššie popísané situácie, kedy sa výnosnosť investovania do akcií zaplavila a posunula v prospech dlhopisov a naopak. Dá sa povedať, že sa opäť blížime k súčasnej úrovni. Treba však byť opatrný. Akcie stále generujú lepšie výnosy ako dlhopisy, čo však nemení nič na fakte, že momentálne zaznamenávame spomalenie medzi týmito dvoma faktormi. Ako dlho to trvá? Mesiac tiež, možno ďalších päť rokov. Nesnažím sa to predpovedať. Návrhy z porovnávania výnosnosti investovania do akcií a dlhopisov majú zmysel len vtedy, keď tieto procesy prebiehajú impulzívne (napr. marec 2020). V súčasnosti však môžeme vyvodiť len všeobecný záver, že dochádza k miernemu ochladzovaniu (znižovala sa ziskovosť investovania do akcií), čo však neznamená, že nová dotlač neprinesie väčší odraz na trhu s cennými papiermi korporátnych spoločností. . Navyše, udržiavanie týchto ukazovateľov na ich súčasnej úrovni s miernymi revíziami smerom nahor alebo nadol môže pokračovať ešte niekoľko rokov. Dá sa teda povedať, že americký trh je nadhodnotený? Dá sa hovoriť, ale aké je jeho pokrytie v skutočnosti? Samotná cena podielu na trhu je výsledkom viacerých zložiek. Niektorí investori si ich cenia fundamentálne, niektorí technicky a ďalší zlomok ich kupuje na základe odporúčaní. Obrovskú časť trhu tvoria investičné fondy, ktoré aj v prípade zlej situácie na trhu musia (v súlade so stratégiou z ich prospektov) udržiavať expozíciu voči akciám vo svojom portfóliu.

Preto je ťažké uveriť mýtu o nadhodnotenej ekonomike v USA, ktorý je prezentovaný výlučne na základe pozorovania ceny indexov a jednotlivých akcií. Stále sú zaujímavou alternatívou (a možno jednou z jediných) pre rôzne typy investorov (v súčasnosti najmä individuálnych). Kapitalizácia celej americkej burzy je prakticky o 50% vyššia ako HDP. Samozrejme, na posúdenie skutočného nadhodnotenia by sme sa museli upraviť o príjmy, ktoré nie sú generované v USA.

Aká je teda táto ekonomika?

Ak sa pozrieme len cez prizmu amerických indexov, môžeme povedať, že sú na „príliš vysokých“ úrovniach. Napriek tomu je toto tvrdenie ďaleko od pravdy. Zatiaľ čo vo vybraných sektoroch možno hovoriť alebo uvažovať o ich blížiacom sa výpredaji, pri pohľade na široký trh sa zdá, že „zdravo“ reaguje na faktory, ktoré sú mu poskytnuté. Aké hrozby musia nastať, aby sa to zmenilo? V prvom rade možno nie extrémne opačné, ale aspoň obmedzené faktory súčasného rastu. To môže byť:

- zvýšenie úrokových sadzieb

- výrazné zníženie pretlače hotovosti

Toto sú dva z najjednoduchších a najefektívnejších faktorov, ktoré môžu vysať kapitál z akciového trhu. Ak však tieto úvahy necháme bokom, mali by sme si položiť otázku, prečo by to niekto robil? Aktuálne aktivity Federálny rezervný systém naďalej vykazujú opačný trend a zameriavajú sa na udržanie vyššej inflácie a nízkych úrokových sadzieb, ktoré majú pozitívny vplyv na každodennú dlhovú službu. Ekonomických parametrov, ktoré sme tu nezohľadnili (priemyselná výroba, obstarávanie atď.), je, samozrejme, celý rad.

Sčítanie

Ekonomika v USA, napriek tomu, že je dobre zadlžená, zostáva pre investorov (najmä dlhodobých) chutným sústom. Pri pohľade cez prizmu predchádzajúcich recesií a súčasnej situácie domácností a ich zadlženosti by recesia, aj keby mala prísť, nebola taká solídna ako tá predchádzajúca a „pretiahnutie“ zľavy by trvalo oveľa kratšie. ako v roku 2008. dodatočný faktor, ktorý v skutočnosti výrazne zmenil makroekonomické prostredie. Vyvodzovať závery o stave americkej ekonomiky len na základe ukazovateľov vytrhnutých z kontextu v skutočnosti nedáva veľký zmysel. Z krátkodobého hľadiska môže skutočne dôjsť k niekoľkopercentným korekciám, ktoré však budú skôr výsledkom vyberania ziskov a neistoty súvisiacej so súčasnou pandémiou ako začiatkom bezprecedentnej recesie.