ECB: Očakávané spomalenie mesačných nákupov aktív v rámci PEPP

Súhlasíme s konsenzom o očakávanej zmene menovej politiky po dnešnom zasadnutí Rady guvernérov. Všeobecné podmienky financovania sa zdajú byť veľmi voľné. To otvára cestu k spomaleniu tempa mesačných nákupov aktív v rámci programu núdzového nákupu pandémie (Pandemický program núdzového nákupu, PEPP) vo štvrtom štvrťroku z 80 miliárd EUR mesačne na 60 miliárd EUR mesačne – s veľmi malými dôsledkami pre trh. Holuby ECB, ako napríklad hlavný ekonóm Philip Lane, budú toto oznámenie pravdepodobne bagatelizovať. Očakávame tiež, že ECB zreviduje projekcie svojich expertov vzhľadom na ekonomickú dynamiku v eurozóne toto leto.

O autorovi

Krištof Dembik - francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank (dcérska spoločnosť čínskej spoločnosti Geely obsluhujúca 860 000 zákazníkov HNW po celom svete). Je tiež poradcom francúzskych poslancov a členom poľského think tanku CASE, ktorý sa podľa správy umiestnil na prvom mieste v ekonomickom think tanku v strednej a východnej Európe. Global Go To Think Tank Index. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Krištof Dembik - francúzsky ekonóm poľského pôvodu. Je globálnym šéfom makroekonomického výskumu v dánskej investičnej banke Saxo Bank (dcérska spoločnosť čínskej spoločnosti Geely obsluhujúca 860 000 zákazníkov HNW po celom svete). Je tiež poradcom francúzskych poslancov a členom poľského think tanku CASE, ktorý sa podľa správy umiestnil na prvom mieste v ekonomickom think tanku v strednej a východnej Európe. Global Go To Think Tank Index. Ako globálny vedúci makroekonomického výskumu podporuje pobočky poskytovaním analýz globálnej menovej politiky a makroekonomického vývoja inštitucionálnym klientom a HNW v Európe a MENA. Je pravidelným komentátorom v medzinárodných médiách (CNBC, Reuters, FT, BFM TV, France 2 atď.) a rečníkom na medzinárodných podujatiach (COP22, MENA Investment Congress, Paris Global Conference atď.).

Silnejší rast

Zo zápisnice zo zasadnutia ECB z 21. – 22. júla bol optimizmus:

Riziko prognózy zostáva do značnej miery vyvážené [...] možnosť rýchlejšieho využitia úspor, ako sa očakávalo, predstavuje určité riziko revízie prognózy smerom nahor.

Z ekonomického hľadiska nie je rozšírenie variantu Delta významným problémom. Viac ako 70 % dospelej populácie v Európskej únii je v súčasnosti plne zaočkovaných. Toto je skutočný míľnik. Podľa nášho názoru je veľmi nepravdepodobné, že by sa na jeseň opäť zaviedli obmedzenia mobility (tak pri cestovaní do zahraničia, ako aj pri odchode z domova). Vzhľadom na solídnu ekonomickú dynamiku očakávame, že ECB prehodnotí svoje makroekonomické projekcie smerom nahor na tento a budúci rok.

Existuje však riziko revízie prognózy inflácie smerom nahor

Inflácia v eurozóne toto leto výrazne vzrástla. Väčšina členov správnej rady bude s najväčšou pravdepodobnosťou považovať nedávne vysoké miery inflácie za dočasné a do veľkej miery za výsledok jednorazových faktorov. Ceny priemyselných výrobcov vzrástli v júli viac, ako sa predpokladalo, a to o 2,3 % oproti predchádzajúcej predikcii 1,4 %. Prvýkrát sa odhaduje v auguste index CPI v eurozóne dosiahla 3,0 % v porovnaní s predchádzajúcou predikciou 2,2 %, čím výrazne prekročila pôvodný inflačný cieľ prijatý ECB. Tento nárast je do značnej miery spôsobený vyššími cenami komodít a nákladmi na dopravu, ale najmä bázickými efektmi. Bol to kľúčový faktor skresľujúci CPI, vrátane vo Francúzsku. Augustová hodnota CPI vo Francúzsku bola 1,9 %. Pred rokom prebiehali letné výpredaje v auguste. Inak tomu nebolo ani v tomto roku, preto došlo k výraznému zrýchleniu rastu cien produktov priemyselnej výroby (+ 1,3 %). Zdá sa, že nedávny vývoj cien potvrdzuje analýzu rizika ECB. Ak však ceny energií a medziproduktov budú rásť dlhšie, existuje reálne riziko, že vyššie ceny výrobcov sa prenesú na spotrebiteľov. Spôsobilo by to pokles spotrebiteľských výdavkov.

Technická úprava nákupu aktív v rámci PEPP

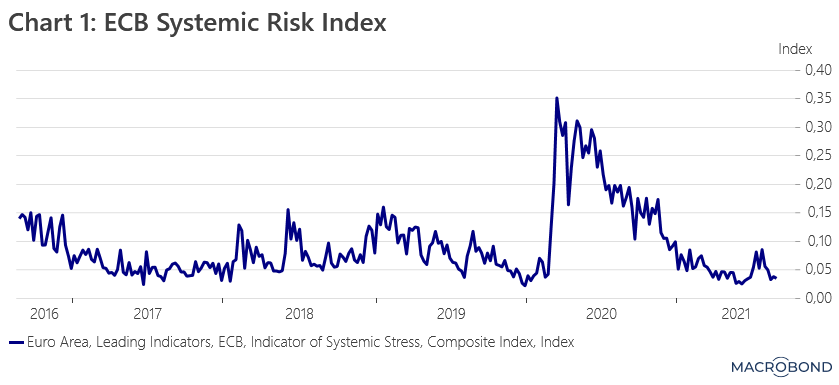

Všeobecné podmienky financovania sa zdajú byť veľmi voľné. Index systémového stresu ECB sa vrátil na predpandemickú úroveň 0,03 (graf 1). Tento ukazovateľ bol pôvodne vyvinutý v roku 2012 počas krízy štátneho dlhu v eurozóne a je založený na pätnástich ukazovateľoch finančného stresu. Ide o smerodajný spôsob hodnotenia celkových podmienok financovania v eurozóne. V súvislosti s ekonomickou dynamikou v eurozóne toto leto to signalizuje potrebu spomaliť tempo nákupov aktív v 80. štvrťroku. Očakávame spomalenie tempa nákupov z 60 miliárd eur mesačne na 2020 miliárd eur mesačne. To by bola úroveň podobná objemu v januári a februári XNUMX. „Holuby“ z EBC, ako napríklad hlavný ekonóm Philip Lane, pravdepodobne toto oznámenie bagatelizujú, aby zabránili trhu interpretovať ho ako signál konečného zníženia nákupov aktív. Podľa nášho názoru budú vplyvy technickej úpravy na nákup aktív PEPP marginálne.

Diskusie o stratégii odchodu sú predčasné

Pri pohľade do budúcnosti očakávame, že jastrabi z ECB vyvinú ešte väčší tlak na vypracovanie stratégie ukončenia prípadných opatrení menovej politiky. Pôvodne sme predpokladali, že debata o budúcnosti PEPP sa uskutoční v decembri / začiatkom budúceho roka. Môže sa však začať aj skôr. Pokiaľ sa pandémia v nasledujúcich mesiacoch opäť nerozšíri, je nepravdepodobné, že by sa PEPP predĺžil aj po marci 2022. Zvažujú sa dve možnosti: prechodný akomodačný program nákupu aktív (spomínaný prezidentkou ECB Christine Lagarde začiatkom leta) alebo zvýšenie mesačné objemy programu nákupu aktív (Program nákupu aktív,APP).

Prognóza zvýšenia úrokových sadzieb zo strany ECB v tejto chvíli nedáva zmysel vzhľadom na jej veľmi vzdialený potenciálny dátum. Z pohľadu investora je zvýšenie sadzieb v podstate irelevantné.

Zanechať odpoveď