Dobré (centrálne banky), zlé (inflácia) a škaredé (obmedzenie nákupov aktív)

, zlé (inflácia) a škaredé (obmedzenie nákupov aktív)")

Nedávny pokles ziskovosti odvádza pozornosť od dlhodobých faktorov ovplyvňujúcich výšku úrokových sadzieb: inflácie a znižovania nákupov aktív, čo nepochybne povedie k vyššej ziskovosti na oboch stranách Atlantiku.

V takýchto chvíľach by ste sa mali zamerať na ekonomický megatrend a zachytiť menej zreteľné signály. Jedným z takýchto signálov bola nedávna katastrofálna aukcia nemeckých XNUMX-ročných štátnych dlhopisov. nemecká finančná agentúra (Finanzagentur GmbH) musela ponechať časť z predajného cieľa vo výške 2,5 miliardy EUR, pričom v dôsledku mimoriadne slabého dopytu umiestnila dlhopisy len vo výške 1,73 miliardy EUR. Pomer dopytu a ponuky (bid-to-cover) bola 1,06-násobok, čo je historicky najnižšia hodnota zaznamenaná pre cenné papiere s touto splatnosťou, aj keď dlhopisy ponúkali kladné výnosy, zatiaľ čo väčšina nemeckých dlhopisov naďalej vykazovala záporné výnosy.

O autorovi

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Althea Spinozzi, marketingová manažérka, Saxo Bank. Pridala sa ku skupine Saxo Bank v roku 2017. Althea vykonáva výskum nástrojov s pevným príjmom a spolupracuje priamo s klientmi, aby im pomohla vybrať dlhopisy a obchodovať s nimi. Vďaka svojim odborným znalostiam v oblasti dlhového financovania sa zameriava najmä na vysoko výnosové a podnikové dlhopisy s atraktívnym pomerom rizika k výnosu.

Najpodivnejšie na tomto príbehu je, že trh túto aukciu úplne ignoroval. Výnosy európskych vládnych dlhopisov vrátane nemeckých v závere roka klesli.

Táto situácia je veľmi znepokojujúca. Kupuje niekto mimo Európskej centrálnej banky nemecké štátne dlhopisy? Toto je kľúčová otázka vzhľadom na Nemecké dlhopisyako aj tie, ktorých ziskovosť sa nebezpečne blíži k 0 %, vr. Francúzština, španielčina a portugalčina. Dá sa totiž predpokladať, že dopyt po európskych štátnych dlhopisoch začne prudko klesať ešte pred začiatkom znižovania nákupov aktív o EBC. V takom prípade sa dá očakávať, že po vyradení hlavného zdroja podpory bude precenenie dramatické.

Európske vládne dlhopisy sú úzko korelované s ich americkými náprotivkami. Preto, pokiaľ sú výnosy v USA v úzkom rozmedzí, výnosy európskych dlhopisov zostanú tiež obmedzené. Predpokladáme, že oba trhy sa budú až do nemeckých volieb uberať rovnakým smerom. Nová nemecká vláda s najväčšou pravdepodobnosťou povedie k nevyhnutným zmenám na európskom dlhopisovom trhu – vyšším výnosom a menším spreadom v oblasti štátnych dlhopisov.

Do jesene je však dôležité určiť, či americké štátne dlhopisy zostanú alebo nezostanú na súčasnej úrovni. Ak áno, výnosy nemeckých 0-ročných štátnych dlhopisov nesmú v čase volieb presiahnuť XNUMX %. Na druhej strane, ak výnosy amerických cenných papierov dosiahnu do septembra 2 %, je šanca, že výnosy nemeckých vládnych dlhopisov sa pred voľbami dostanú do plusu.

Americké výnosy vysielajú protichodné signály. Stredajšie metriky ponúk na predaj päťročných pokladničných papierov v hodnote 61 miliárd dolárov boli mimoriadne solídne. Indikátor bid-to-cover bol najvyšší od septembra a dopyt zahraničných investorov - najvyšší od augusta.

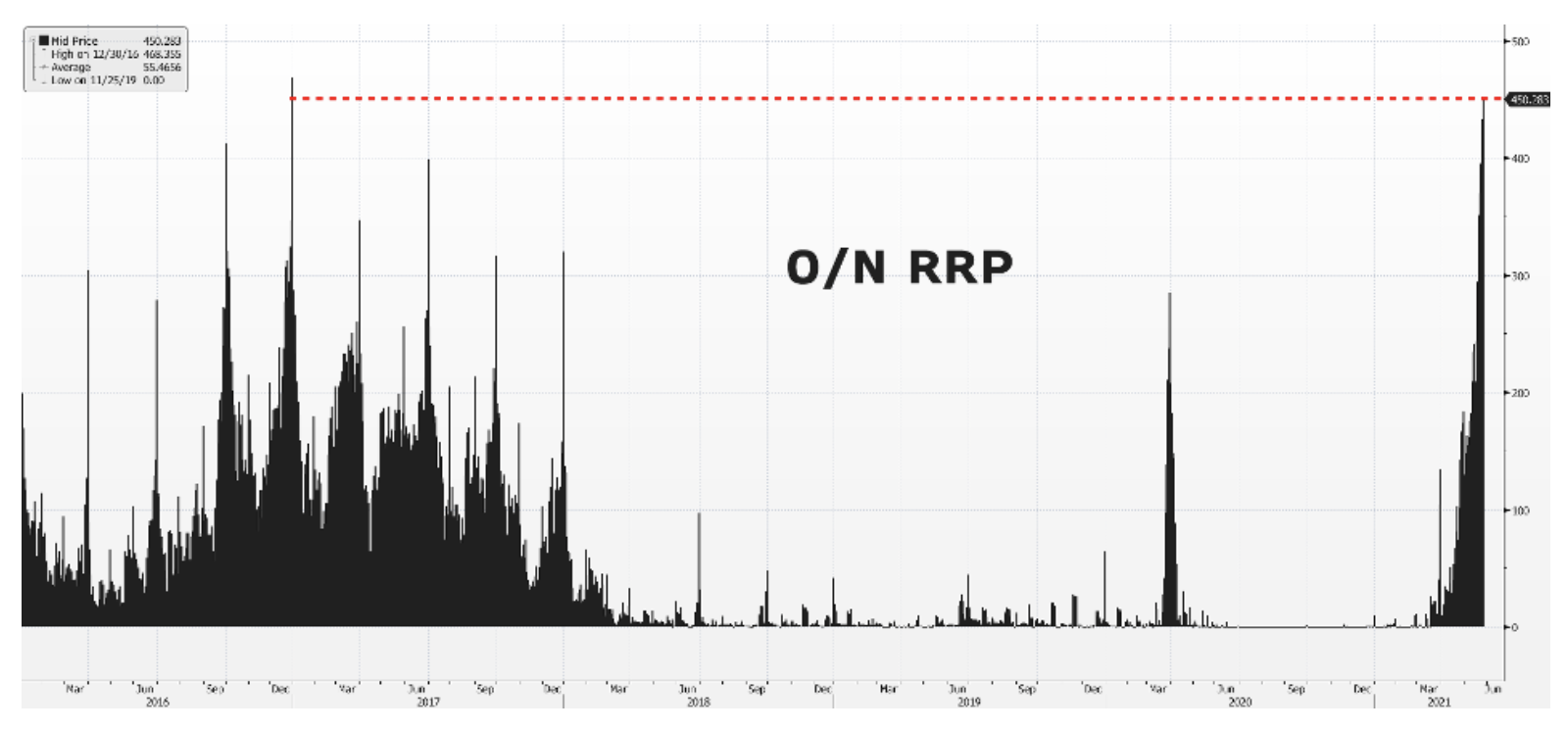

Nárast dopytu po amerických štátnych dlhopisoch možno vysvetliť cunami likvidity, ktoré samotný peňažný trh nedokáže potlačiť. Objem transakcie podmieneného predaja (reverzný repo) Fed neustále rastie a časť tejto likvidity môže začať prenikať na trh cenných papierov s dlhšou dobou splatnosti. To naznačuje možnosť, že by to mohla byť stratégia Fedu na udržanie americkej výnosovej krivky pod kontrolou, keď sa ekonomika začne zotavovať. Pochybujeme však, že by sa takáto stratégia ukázala ako účinná, ak by inflačné tlaky naďalej narastali.

Prečo sú americké štátne dlhopisy v úzkom rozmedzí?

Výnosy amerických štátnych dlhopisov zostávajú v úzkom rozmedzí medzi 1,50 % a 1,70 %, keďže makroekonomické údaje sú čoraz zmiešanejšie. Zatiaľ čo prekážky a otváranie sa ekonomiky jednoznačne prehlbujú inflačné tlaky, nedostatok pracovnej sily a spomalenie rastu spotrebiteľskej dôvery majú potenciál brániť oživeniu hospodárstva. Takýto scenár by odvrátil očakávania, že Federálny rezervný systém začne znižovať nákupy aktív skôr, ako sa očakáva, a udrží výnosy v úzkom rozmedzí.

Čo by mohlo byť katalyzátorom prelomenia výnosov v USA nad alebo pod tento rozsah?

# 1. inflácie

Podľa nášho názoru výnosy 1,75-ročných štátnych dlhopisov v USA s väčšou pravdepodobnosťou prekročia 2 % a vzrastú nad 65 % s rastúcimi inflačnými tlakmi, než aby klesali. Podľa predbežných údajov Michiganskej univerzity 3 % opýtaných očakáva v budúcom roku nárast inflácie nad 55 %. Očakávania na najbližších päť rokov sú stále vysoké – 3 % opýtaných verí, že inflácia bude výrazne nad XNUMX %. Trh s dlhopismi je viac ocenený inflačné očakávania, než tvrdé údaje o inflácii. Dnešné údaje PCE a konečné údaje zo štúdie University of Michigan preto môžu byť kľúčové pre rast ziskovosti nad hranicu rentability.

# 2. Obmedzenie nákupov aktív

Obavy z obmedzovania nákupov aktív zvýšia výnosy amerických štátnych dlhopisov, a tým brzdia rast inflačných očakávaní. Mohli sme to vidieť minulý týždeň, keď výnosy nad hranicou rentability po zverejnení zápisnice zo zasadnutia FOMC klesli z viacročných maxím, čo naznačuje pripravenosť členov výboru nastoliť otázku obmedzenia nákupov aktív na burze. ďalšie stretnutia. Obmedzenie nákupov aktív je v podstate formou sprísnenia finančných podmienok zo strany Federálneho rezervného systému znížením objemu finančnej injekcie na trh. V nedávnej štúdii guru peňažného trhu Credit Suisse, Zoltan Pozsar, zdôraznil, že ak Federálny rezervný systém oznámi zníženie nákupov aktív a zároveň zruší zákaz zhodnocovania aktív Wells Fargo, systém by profitoval z dodatočného dopytu po dlhopisoch amerických štátnych dlhopisov. Aj keď je to platný argument, do značnej miery závisí od ak inflácia stúpne. Podľa predbežných údajov Michiganskej univerzity 43 % opýtaných očakáva v budúcom roku nárast inflácie nad 5 %. V takejto situácii by obmedzenie nákupu aktív nemohlo dostatočne účinne zastaviť infláciu a centrálna banka by mohla byť nútená zvýšiť úrokové sadzby.

Akákoľvek úvaha o obmedzení nákupu aktív v Európe je zbytočná, pokiaľ sa najskôr neuskutoční v Spojených štátoch. V skutočnosti ekonomika na starom kontinente zaostáva za americkým boomom. Akákoľvek zmienka o ECB o možnom obmedzení nákupov aktív by preto bola predčasná, kým Fed túto otázku nastolí. Neznamená to, že európske štátne dlhopisy nebudú reagovať na rozhovory o obmedzení nákupov aktív. Presne tak obmedzenie nákupu aktív, nie inflácie bude faktorom pri formovaní trhov s dlhopismi na oboch stranách Atlantiku, pretože vyvoláva ozveny neslávne známeho „hysterické obmedzovanie"Od roku 2013.

# 3. Vnútorný faktor

Existuje mnoho vnútorných faktorov, ktoré môžu ovplyvniť pokles ziskovosti. Aj keď je pre nás ťažké predpovedať takýto scenár, je dôležité zdôrazniť, že v prípade poklesu výnosu desaťročných štátnych dlhopisov pod 1,5 % bude najbližšia podpora na úrovni 1,2 %. Jedným z takýchto vnútorných faktorov by mohol byť masívny výpredaj na akciovom trhu, ktorý by priviedol investorov k bezpečnejším aktívam, a mierna reakcia Fedu pri znižovaní výnosov.

, zlé (inflácia) a škaredé (obmedzenie nákupov aktív)")

, zlé (inflácia) a škaredé (obmedzenie nákupov aktív)")