Americký spotrebiteľ je stále v dobrej kondícii, a to je zlé

Minulý týždeň bol pokojnejší. S&P500 skončil týždeň mierne nižšie (-0,69 %), zatiaľ čo WIG vzrástol o 0,86 %. Príliš dobrú náladu na trhoch (ktorá bráni v boji proti inflácii) vyskúšal jeden z členov FEDu James Bullard (ale vo všeobecnosti neúspešne) – zobrazujúce pásmo reštriktívnych úrokových sadzieb FED v rozmedzí 5-7 %.

FED už zvýšil úrokovú sadzbu o 5,9 percentuálneho bodu (pred nami je zvýšenie asi o 1 percentuálny bod), no v ekonomike to nie je zvlášť vidieť. Súčasne americký spotrebiteľ je stále v celkom dobrej kondícii pri pohľade na veľkosť svojich výdavkov (očakáva sa, že v 4. štvrťroku reálne porastú 2022 až o 4,8 %).

7% sadzba amerického Fedu?

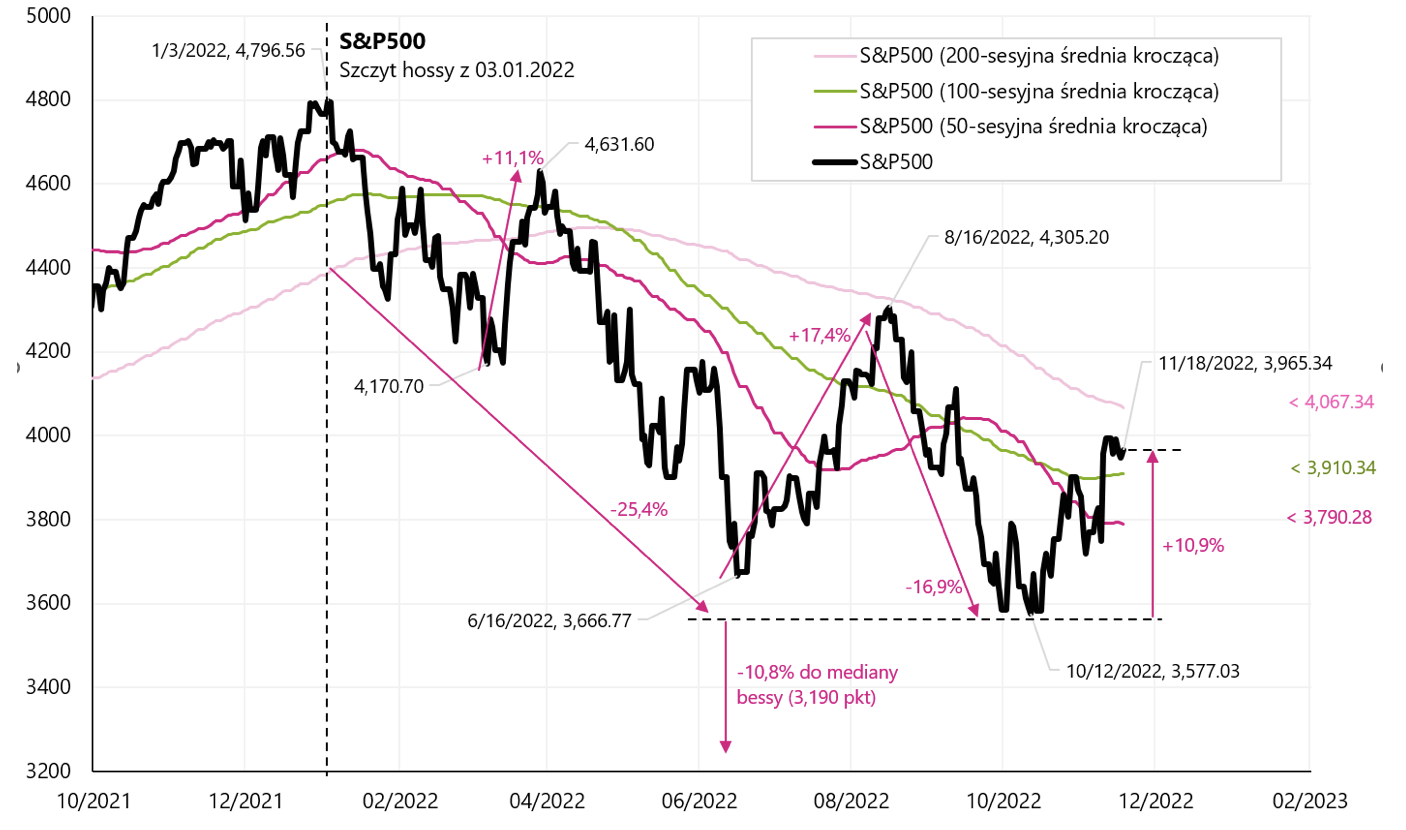

Minulý týždeň bol na akciových trhoch pokojnejší. index S & P500 klesol za týždeň o 0,69 % a teraz je 10,9 % nad medvedím minimom od 12.10.2022. októbra 17,3 a len 3.01.2022 % pod vrcholom posledného býčieho trhu XNUMX. januára XNUMX.

index S & P500 do 18.11.2022 Zdroj: vlastná štúdia, stooq.pl

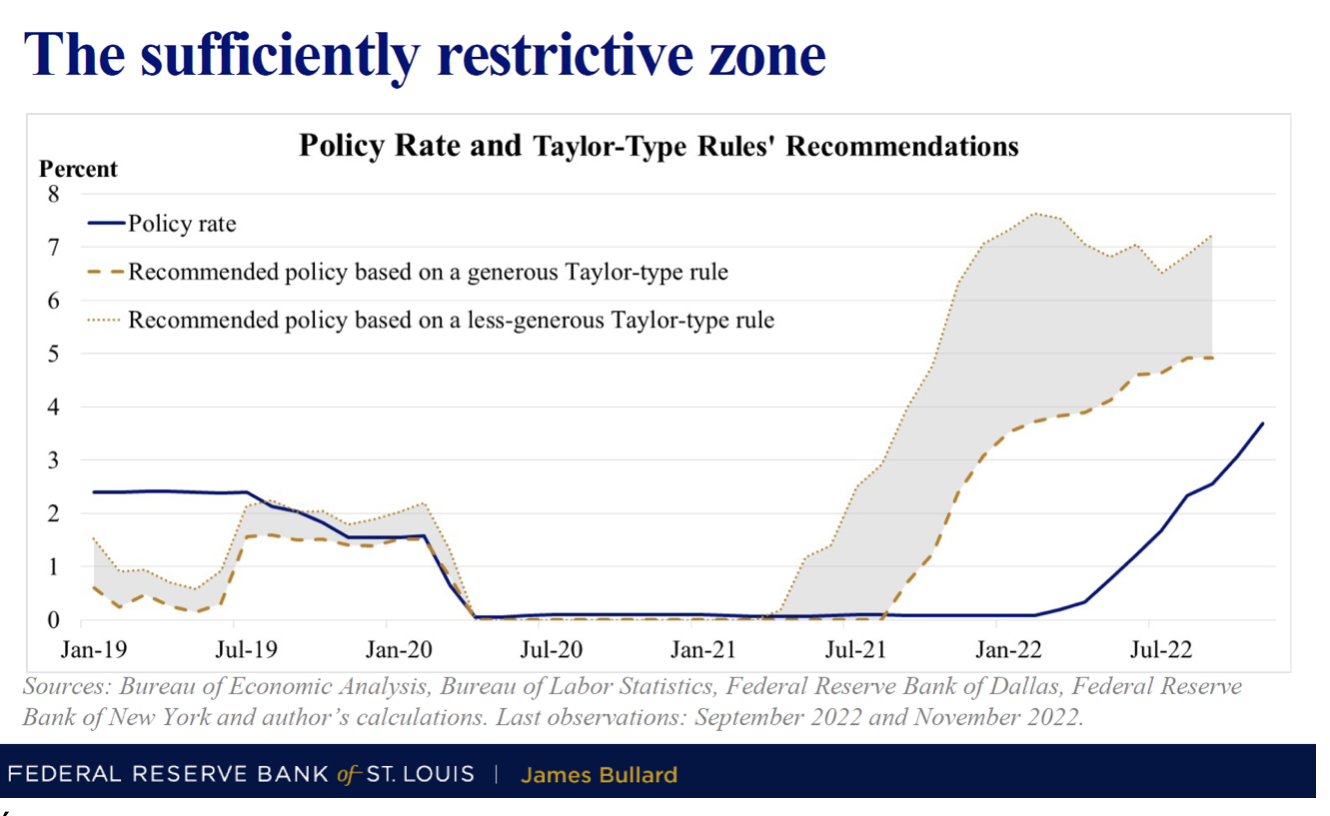

Napriek tomu silný výkon akciového trhu môže spôsobiť určitú frustráciu, aspoň pre niektorých členov Fedu. J. Bullard, v súčasnosti člen s hlasovacím právom FOMC povedal to vo štvrtok sadzba Fedu by sa mala nakoniec zvýšiť na "dostatočne reštriktívne" úrovne 5% až dokonca viac ako 7%, ktoré ilustroval vo svojej prezentácii “Vstup do zóny". Reštrikčná zóna bola vypočítaná na základe rôznych variantov Taylorovho princípu, rovnice, ktorú navrhol známy ekonóm John Taylor zo Stanfordskej univerzity. Taylorov princíp je v komunite ekonómov široko akceptovaný a ukazuje, kde by mala byť referenčná sadzba Fedu založená na súčasnom stave ekonomiky.

Snímka z prezentácie J. Bullarda zobrazujúca reštriktívne pásmo menovej politiky. Zdroj: Federálna rezervná banka St. Louis, James Bullard

Silne jastrabia komunikácia J. Bullarda zapadá do nedávnych pokusov o schladenie akciového trhu aj zo strany predsedu FEDu J. Powella. Trh v súčasnosti určite nezľaví z možnosti zvýšiť sadzbu na 7 %.no pred rokom, keď bol J. Bullard pravdepodobne jedným z najjastrabších členov FED-u a poukazoval na potrebu výrazného zvyšovania úrokových sadzieb, neposlúchol ani trh a práve Bullard mal vtedy najväčšiu pravdu.

index S & P500 do 18.11.2022. novembra XNUMX s jastrabnou komunikáciou FED-u. Zdroj: vlastná štúdia, stooq.pl

Prečo môžu byť členovia Fedu frustrovaní? A sadzby vysoko nad 5 % nie sú len teoretickou možnosťou? Dôvodov, ktoré môžu sťažiť boj s infláciou, je viacero:

- zvyšovanie sadzieb má na ekonomiku veľké meškanie a v súčasnom cykle môže byť oneskorenie vplyvu zvyšovania sadzieb na trh práce ešte dlhšie ako v minulosti (firmy mali po pandémii veľké problémy s náborom a budú rozhodovať o tom, prepustiť zamestnancov čo najskôr – teda možné oneskorenie)

- akcie klesli „len“ o 17 % v porovnaní s vrcholom predchádzajúceho býčieho trhu,

- miera nezamestnanosti vzrástla len o 0,2 percentuálneho bodu z minima cyklu (na 3,7 %),

- dávky v nezamestnanosti nechcú rásť (napr. počiatočné nároky),

- Americké spotrebiteľské výdavky vzrastú v Q4 2022 reálne o 4,8 % (podľa predpovede modelu Atlanta FED).

Poľské akcie minulý týždeň

WIG ukončil týždeň s miernym ziskom (+0,86 %), no v priebehu týždňa sme sa odrazili od priemeru 200 relácií. Po tak silnom odraze od minima 13.10 (+23,6 %) nemožno očakávať príliš veľa, aspoň krátkodobo. Nižšie uvedená tabuľka zobrazuje podrobnosti.

index Parochňa do 18.11.2022 Zdroj: vlastná štúdia, stooq.pl

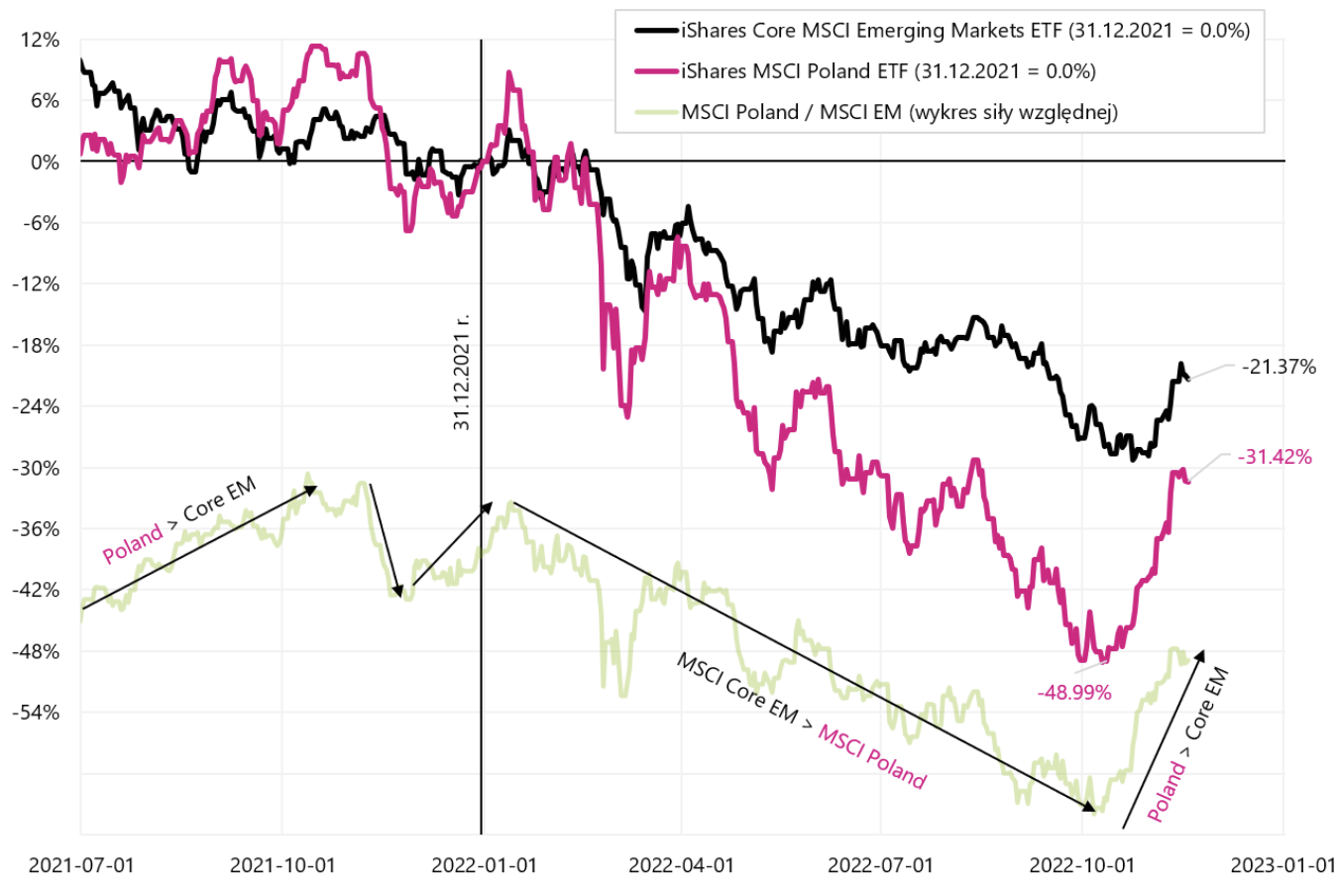

Poľské akcie sa už vyše mesiaca správajú silnejšie ako ostatné indexy. Pri porovnaní indexu MSCI Polska s indexom MSCI Emerging Markets vidíme, že naše akcie sa v poslednom čase poriadne narovnali (od 12.10.2022. októbra 34,4 poľský MSCI vzrástol v USD o 9,0 %, kým MSCI EM len o XNUMX %).

MSCI Poland (iShares MSCI Poland ETF) a MSCI EM (iShares Core MSCI Emerging Markets ETF) do 18.11.2022. novembra XNUMX. Zdroj: vlastná štúdia, iShares.com

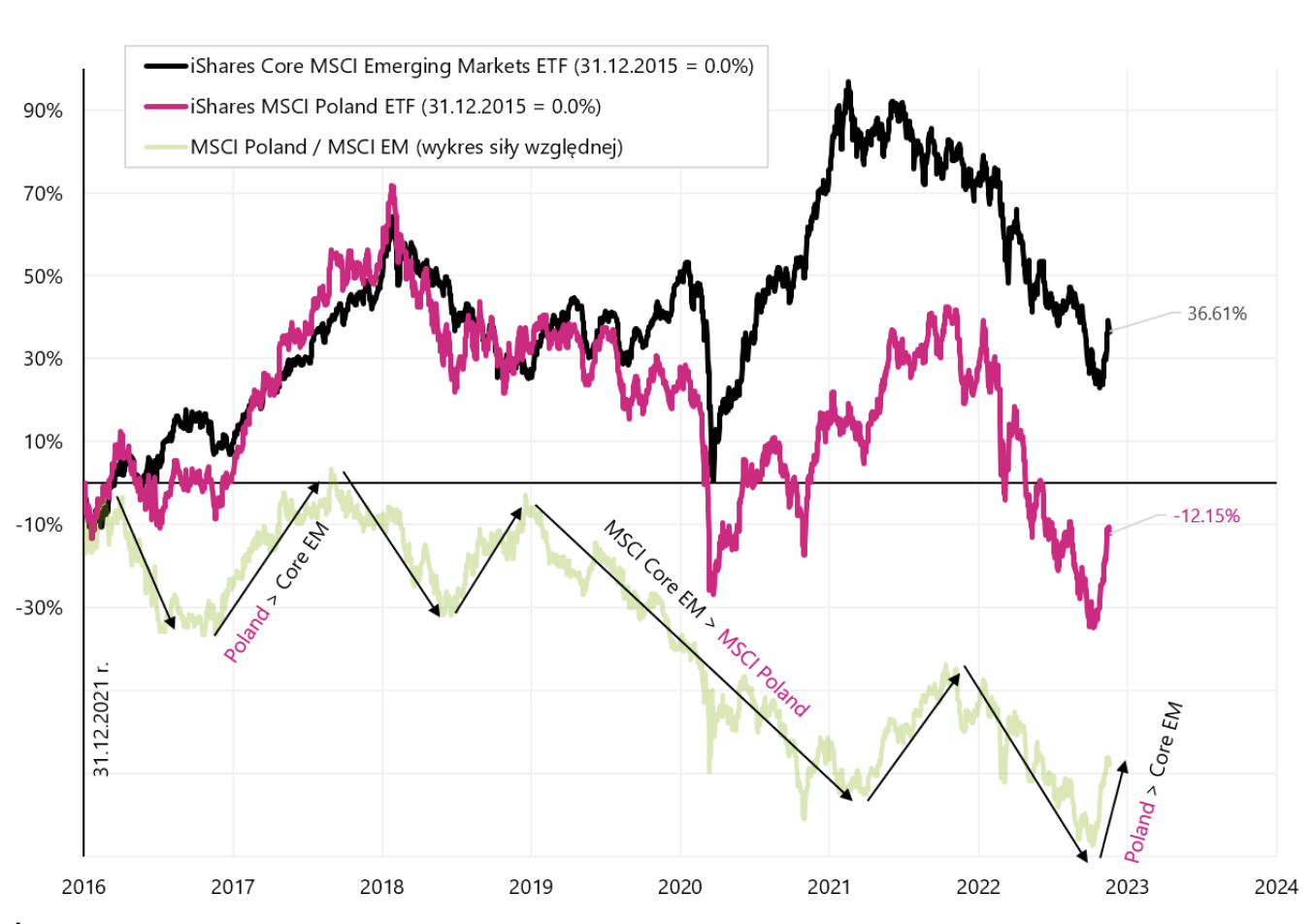

Porovnanie Poľska s rozvíjajúcimi sa trhmi v dlhodobejšom horizonte (od roku 2016) jasne vidíme, že sme silnejší ako EM v momentoch „silného“ riskovania (keď investori zvyšujú svoje nákupy rizikových aktív), ako napríklad (i) voľby 2016/2017 vyhral Trump, (ii ) 2021 - široké otvorenie ekonomík po covide (iii) a momentálne silné riziko (inflácia za nami, koniec roka pred nami). To tiež znamená, že v situácii averzie k riziku (tzv. risk-off) majú naše akcie právo klesať oveľa rýchlejšie a silnejšie ako v celom segmente Emerging Markets.

MSCI Poland (iShares MSCI Poland ETF) a MSCI EM (iShares Core MSCI Emerging Markets ETF) od roku 2016. Zdroj: vlastná štúdia, iShares.com

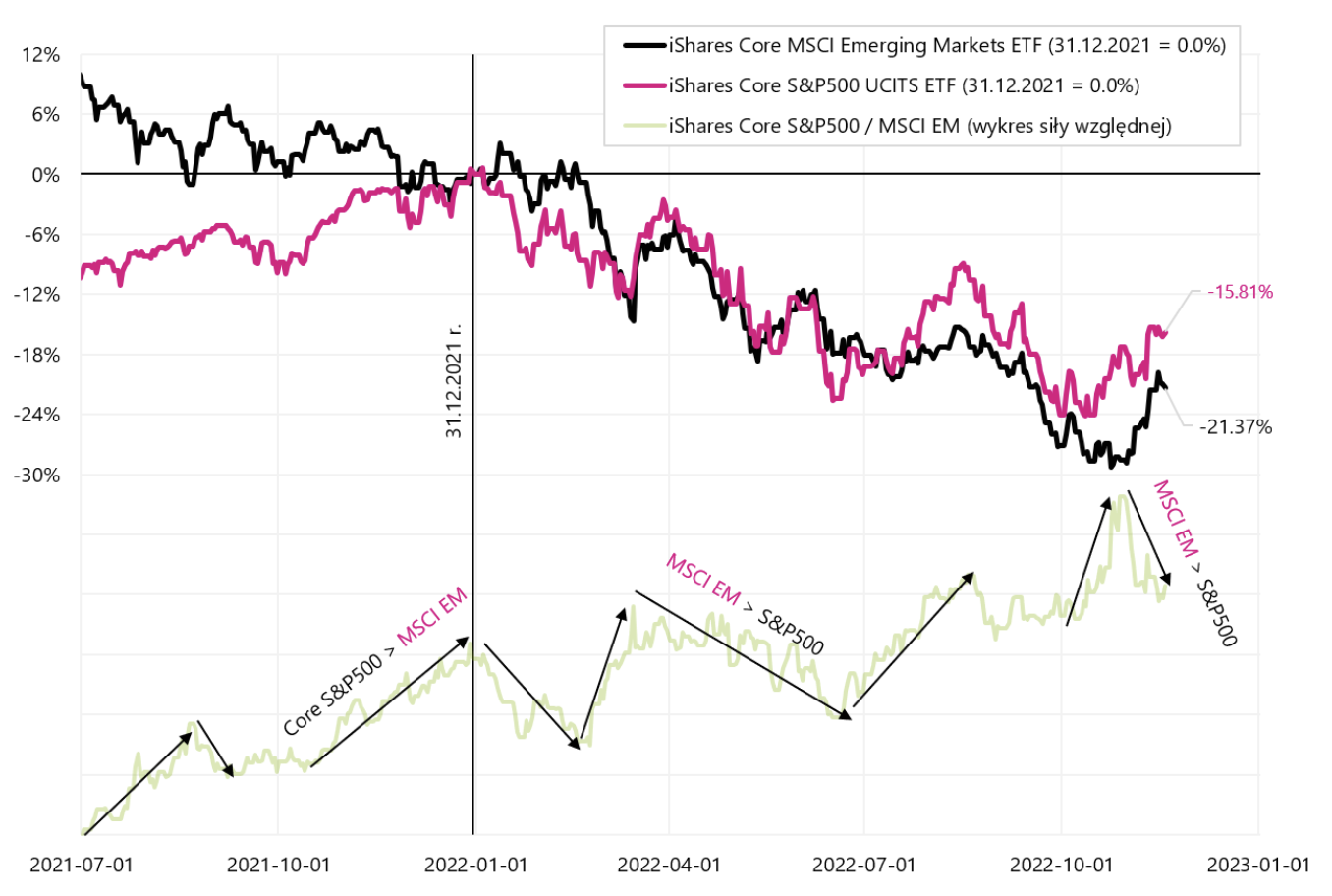

Porovnajme si správanie sa rozvíjajúcich sa trhov na pozadí amerického indexu S&P500. Tento rok je rozdiel v prospech amerických akcií asi 6 percentuálnych bodov a nedávne oživenie akcií sa nemuselo nevyhnutne ukázať ako silnejšie (ako by sa dalo očakávať) pre rozvíjajúce sa trhy (ďalší graf z 12.10.2022. októbra 500, iShares S&P11.0 ETF vzrástol v USD o 9,0 %, zatiaľ čo iShares Core MSCI EM ETF len o XNUMX %.

S&P500 (iShares Core S&P5000 UCITS ETF) a MSCI EM (iShares Core MSCI Emerging Markets ETF) do 18.11.2022. novembra XNUMX. Zdroj: vlastná štúdia, iShares.com

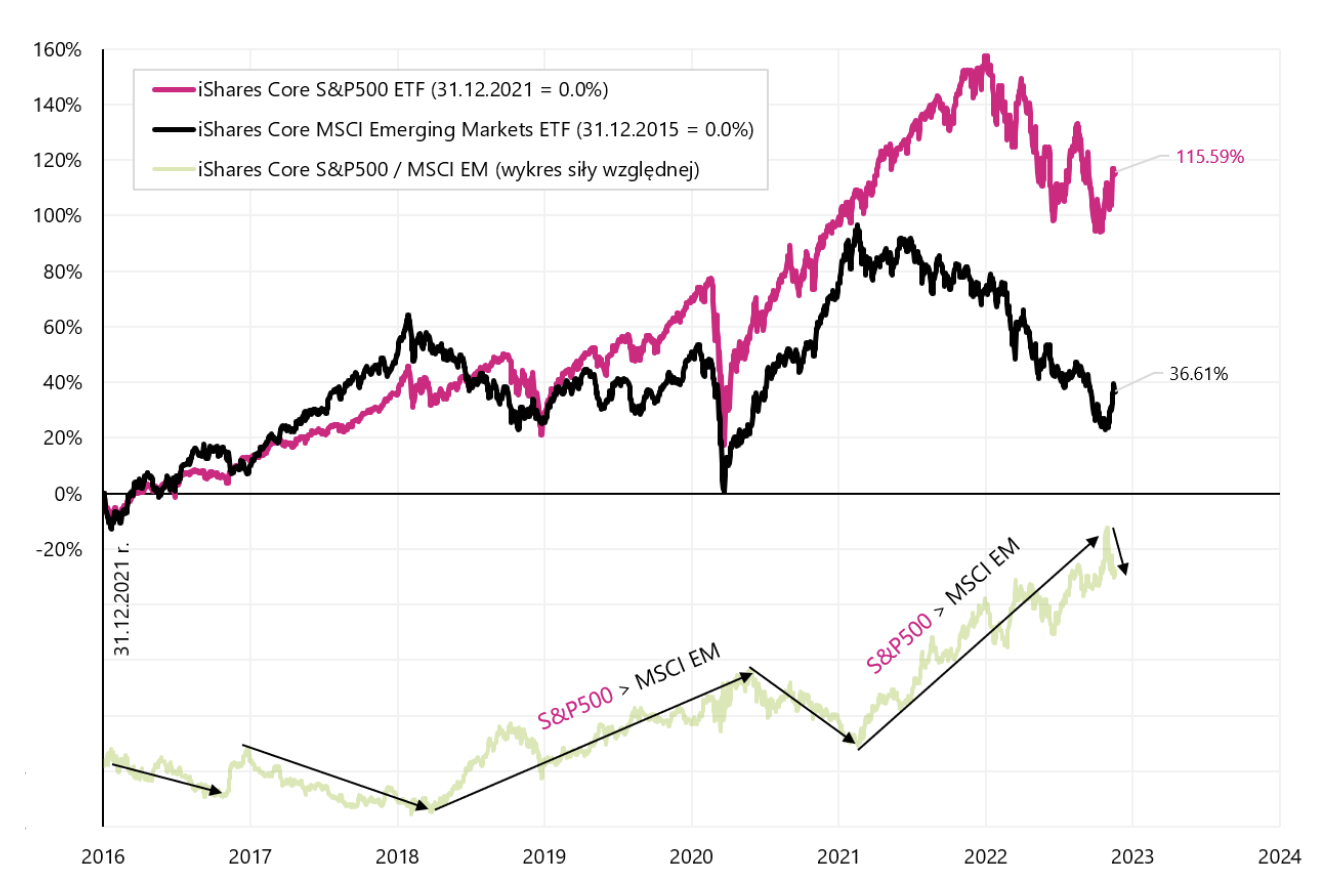

Od roku 2016 Emerging Markets výrazne strácajú voči americkému akciovému indexu (ďalší graf).

S&P500 (iShares Core S&P5000 UCITS ETF) a MSCI EM (iShares Core MSCI Emerging Markets ETF) od roku 2016. Zdroj: vlastná štúdia, iShares.com

Veľký obraz: pauza vo zvyšovaní úrokových sadzieb v USA a Poľsku

Trhy denne oceňujú nové informácie o budúcej inflácii, vrátane komentárov členov Fedu, aby tlmili nadšenie investorov pre pivot. Fed (alebo aspoň pauza vo zvyšovaní sadzieb). Každý deň sa môžeme dozvedieť nové alebo zmenené pravdepodobnosti nárastu na najbližšom zasadnutí Fedu o 50 bps alebo 75 bps. Napriek tomu z pohľadu hlavného cyklu medveď/boom je úplne jedno, či FED zvýši sadzby na 4.75 alebo 5.25 %..

“Nenechajte si ujsť les pre stromy”

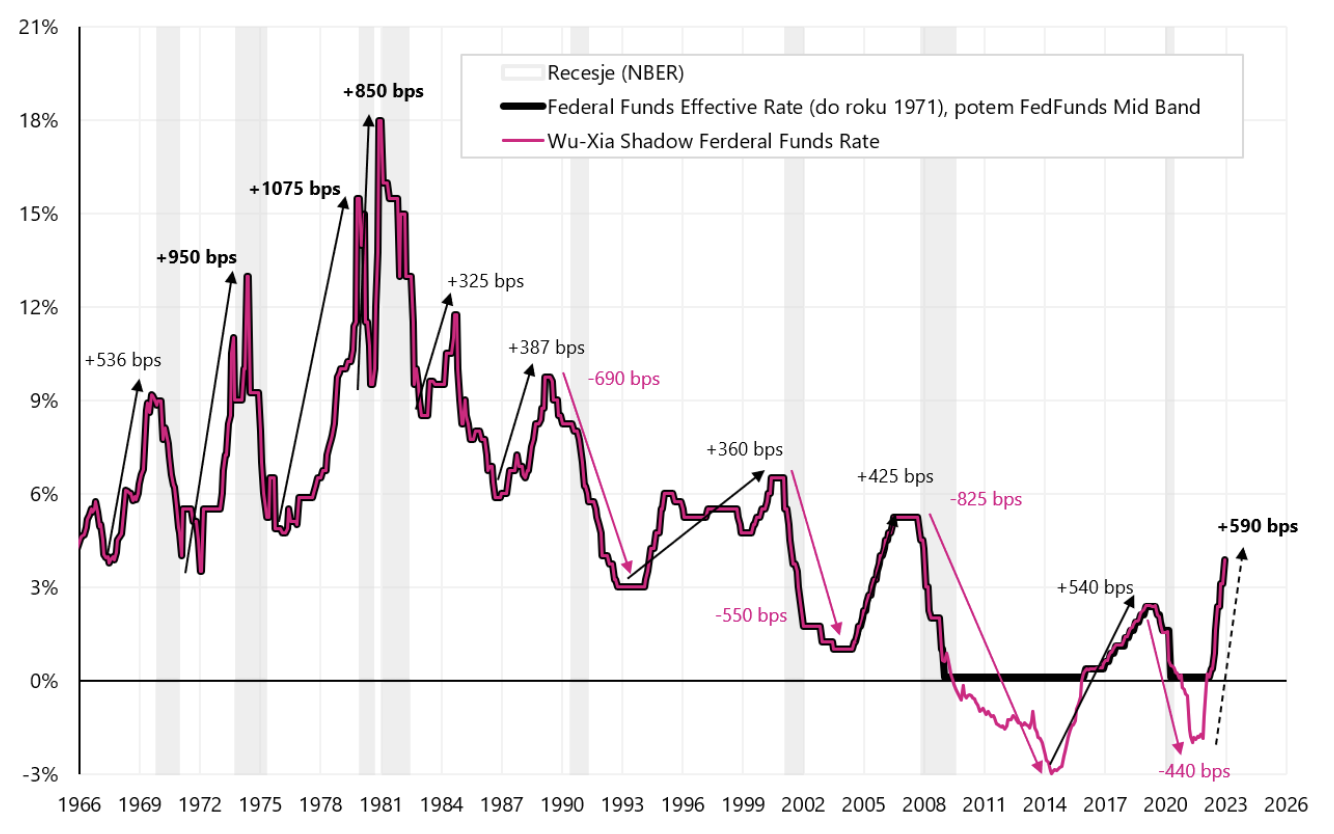

Bude záležať na tom, ako dlho zostanú úrokové sadzby na takejto vysokej úrovni, t. j. kedy ich Fed môže začať znižovať. V súčasnosti už máme obrovské finančné sprísnenie a ak FED zvýši sadzby o 100 bázických bodov (bps), celkovo to bude 690 bps (vrátane QE efektu, keď tzv. tieňová sadzba v máji 2021 dosiahla -2 % ). K väčšiemu zvýšeniu úrokových sadzieb došlo až v 70. rokoch, keď bola ekonomika vo všeobecnosti bez dlhov. Akonáhle centrálna banka zníži sadzby na nulu, v praxi ich už ďalej znižovať nemôže (hoci niektoré banky sa o to pokúšali). Keď však ekonomika potrebuje ešte nižšie úrokové sadzby ako 0 %, potom môže centrálna banka spustiť QE (kvantitatívne uvoľňovanie), ktorého výšku je možné premeniť na zápornú sadzbu centrálnej banky (tzv. tieňová sadzba). Tieňový kurz v máji 2021 v USA bol -1,99 % (podľa modelu Wu-Xia), čo je znázornené v grafe nižšie.

Referenčná sadzba Fedu a tieňová sadzba od roku 1966. Zdroj: vlastná štúdia, FRED, Atlanta FED

Ak po zvýšení úrokových sadzieb v USA o 690 bps zostane úroková sadzba na tejto úrovni niekoľko štvrťrokov, bude to mať významný vplyv na ekonomiku aj zisky firiem (inými slovami, je to cena boja proti inflácii). Akcie v takomto scenári neocenia, v súčasnosti sa viac zameriavajú na možný rýchly pivot zo strany Fedu. ale skutočné pivotovanie sa uskutoční okolo prvého zníženia sadzieb FEDom. Medzitým môžu byť akcie pod tlakom spomaľujúcej sa ekonomiky a klesajúcich ziskov spoločností.

Podobne aj v Poľsku bude najdôležitejšia otázka, či sa MPC bude musieť vrátiť k ďalšiemu zvyšovaniu úrokových sadzieb, čo sa však môže stať skôr v prípade tlaku trhov na slabší zlotý. Aktuálne máme globálne risk-on (investori sú ochotní nakupovať rizikové aktíva), čo nám dočasne znemožní hrať trhy o slabší zlotý. Keď však inflácia negatívne prekvapí a na trhoch dôjde k poklesu rizika (investori predávajú rizikové aktíva), potom môžeme vidieť tlak na pokles zlotého. Len pripomeniem, že maďarská centrálna banka v boji proti oslabovaniu forintu zvýšila jednu z úrokových sadzieb na 25 %.

Americký spotrebiteľ je príliš silný, a to je zlé

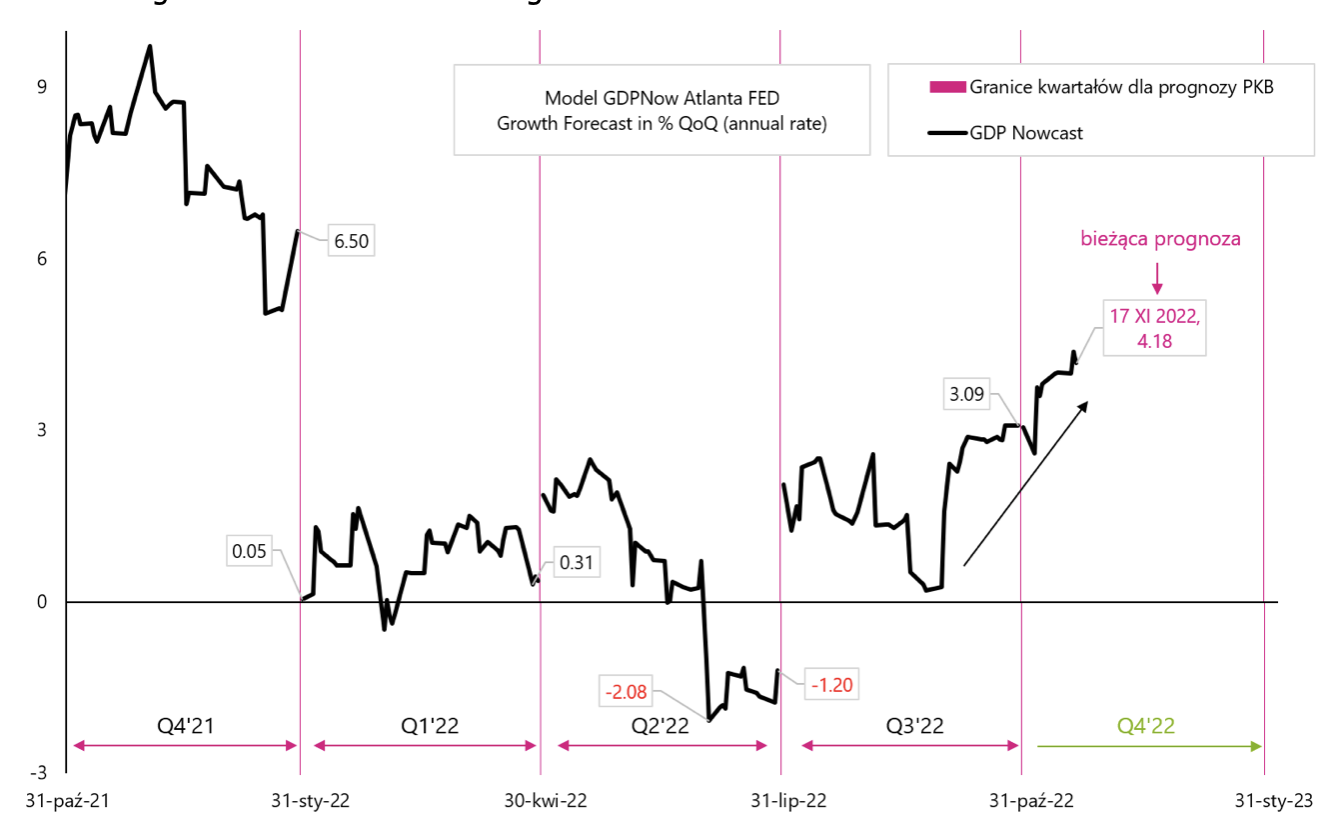

Prognóza rastu HDP USA vo štvrtom štvrťroku 2022 podľa modelu GDPNow Atlanta FED aktuálne dosahuje až 4,18 %. Normálne by bol človek šťastný, ale v situácii boja s infláciou ako hlavnou prioritou sa takýto silný ekonomický rast „nebude páčiť“ Fedu.

Prognóza rastu HDP podľa modelu GDPNow Atlanta FED Zdroj: vlastná štúdia, Atlanta FED

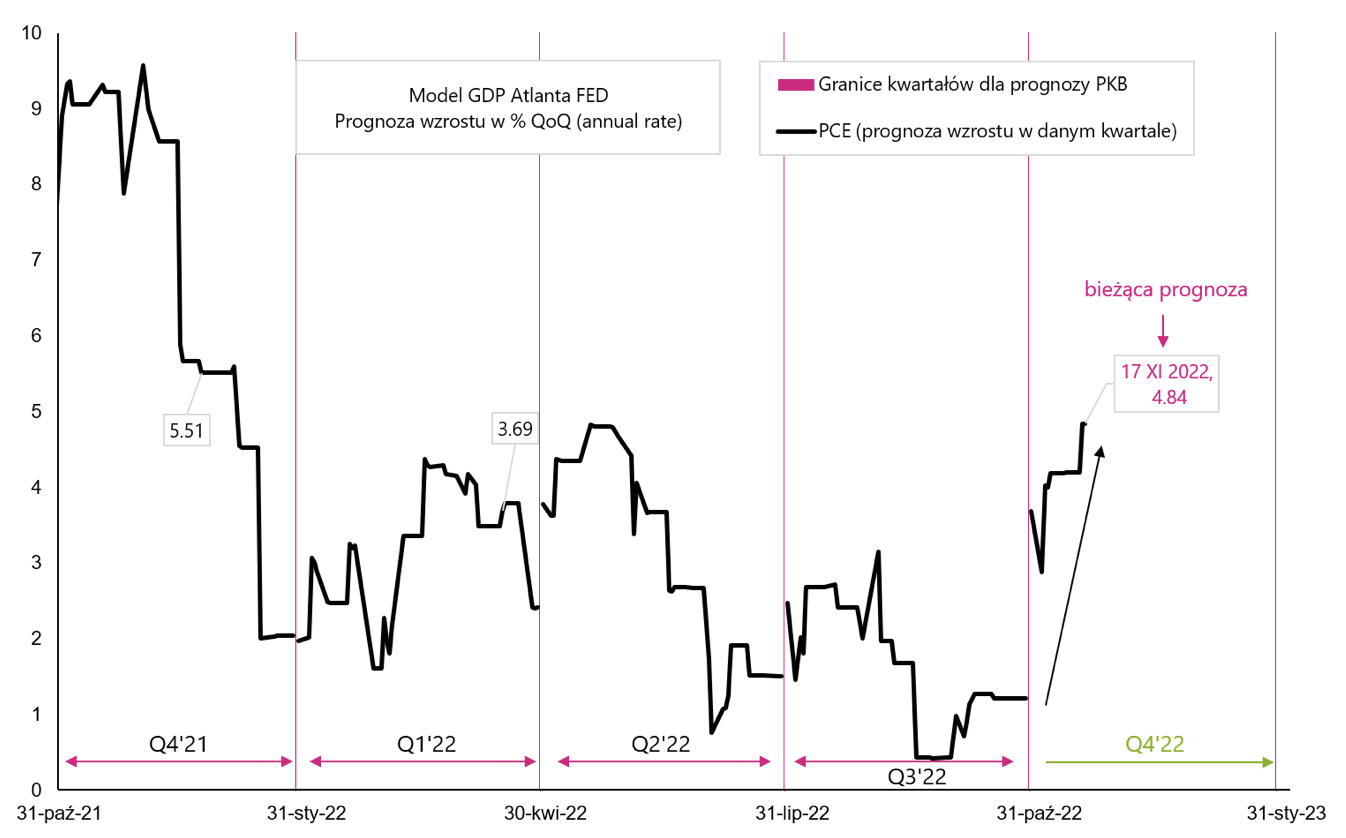

Navyše, ak sa pozrieme na najväčšiu zložku HDP, teda reálne spotrebné výdavky (PCE – osobná spotreba), prognóza rastu na Q4 2022 je aktuálne 4,84 % – čo sa nebude páčiť ani FEDu.

Prognóza rastu PCE podľa modelu GDPNow Atlanta FED Zdroj: vlastná štúdia, Atlanta FED

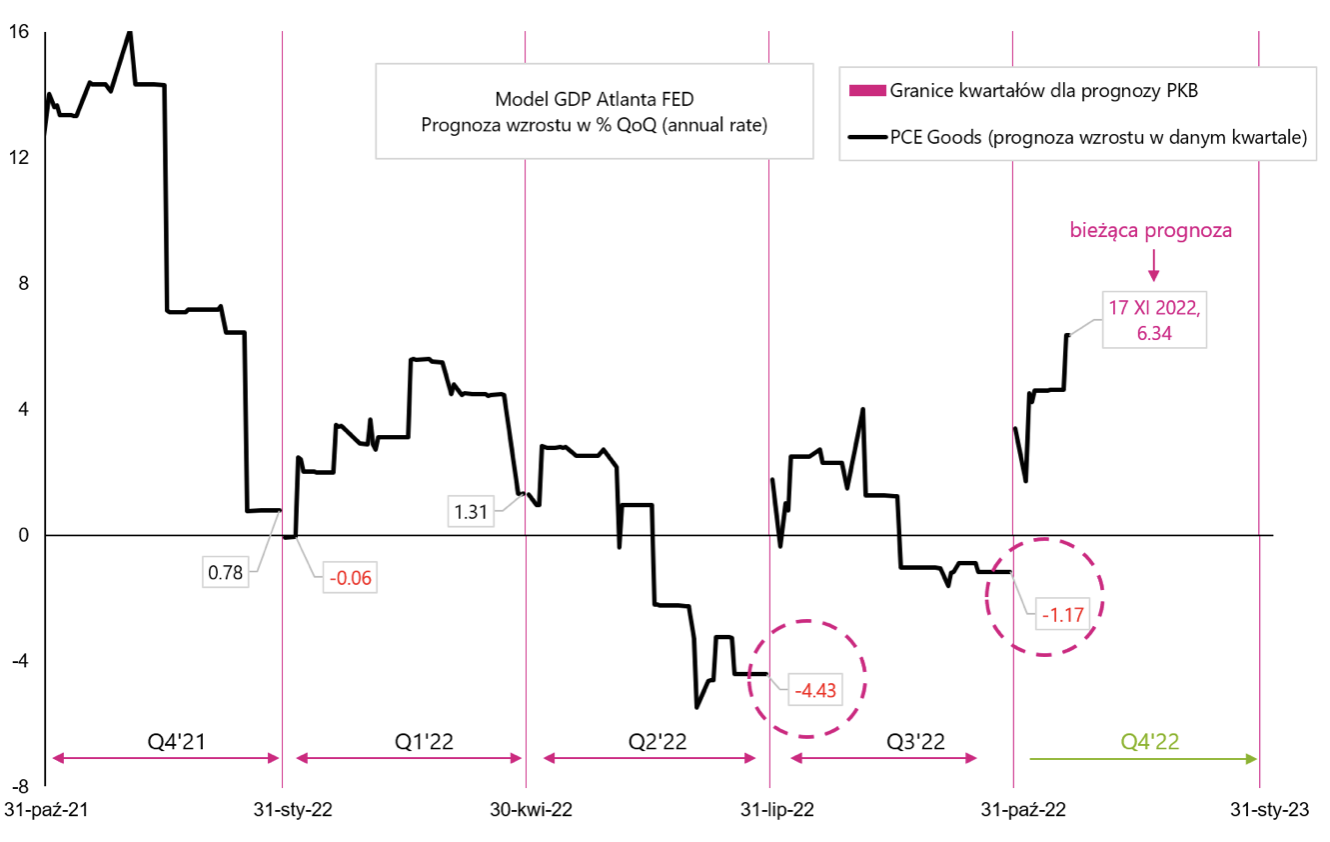

PCE pozostáva z výdavkov na tovar dlhodobej spotreby (PCE Tovar) a služby (PCE Services). Samozrejme, predmety dlhodobej spotreby sú cyklickým prvkom (výdavky na služby sa menia v menšej miere v závislosti od ekonomickej situácie). „Tovar dlhodobej spotreby“ spolu so „Súkromnými rezidenčnými fixnými investíciami“ sú najcyklickejšie prvky HDP a sú zodpovedné najmä za pokles HDP počas recesie (ako sme o tom písali v jednom z predchádzajúce správy). Navyše si pripomeňme, že v rámci jadrovej inflácie to tak je jadrová komoditná inflácia (Core Commodities Inflation) je zodpovedná za nižšiu ako očakávanú infláciu (a posledná silná reakcia na nižšiu infláciu). To je dôvod, prečo „nie je dobré“, ak by výdavky na tovar PCE rástli výraznejšie, a toto je naša najnovšia predpoveď na 4. štvrťrok 2022. Tovar PCE by mal klesať ako v predchádzajúcich dvoch štvrťrokoch (označené krúžkom v ďalšom grafe) a nie rásť tempom 6,34 %!

Prognóza rastu tovaru PCE podľa modelu GDPNow Atlanta FED Zdroj: vlastná štúdia, Atlanta FED.

Minulý týždeň sme sa dozvedeli údaje o maloobchodnom predaji v USA za október 2022. (ide o významnú časť PCE), ktorý nominálne vzrástol o 1,3 % (najsilnejšie od februára tohto roku, trh očakával nárast o 1,0 %). Prudko vzrástli výdavky na pohonné hmoty (+4,1 %), ale aj autá a potraviny. Čiastočne silnejšie údaje možno vysvetliť jednorazovým protiinflačným príplatkom vyplácaným v štáte Kalifornia (tzv. Vrátenie dane strednej triedy). Napriek tomu silnejší spotrebiteľ na dlhšie obdobie by bolo to posledné, čo by dnes Fed chcel vidieť.

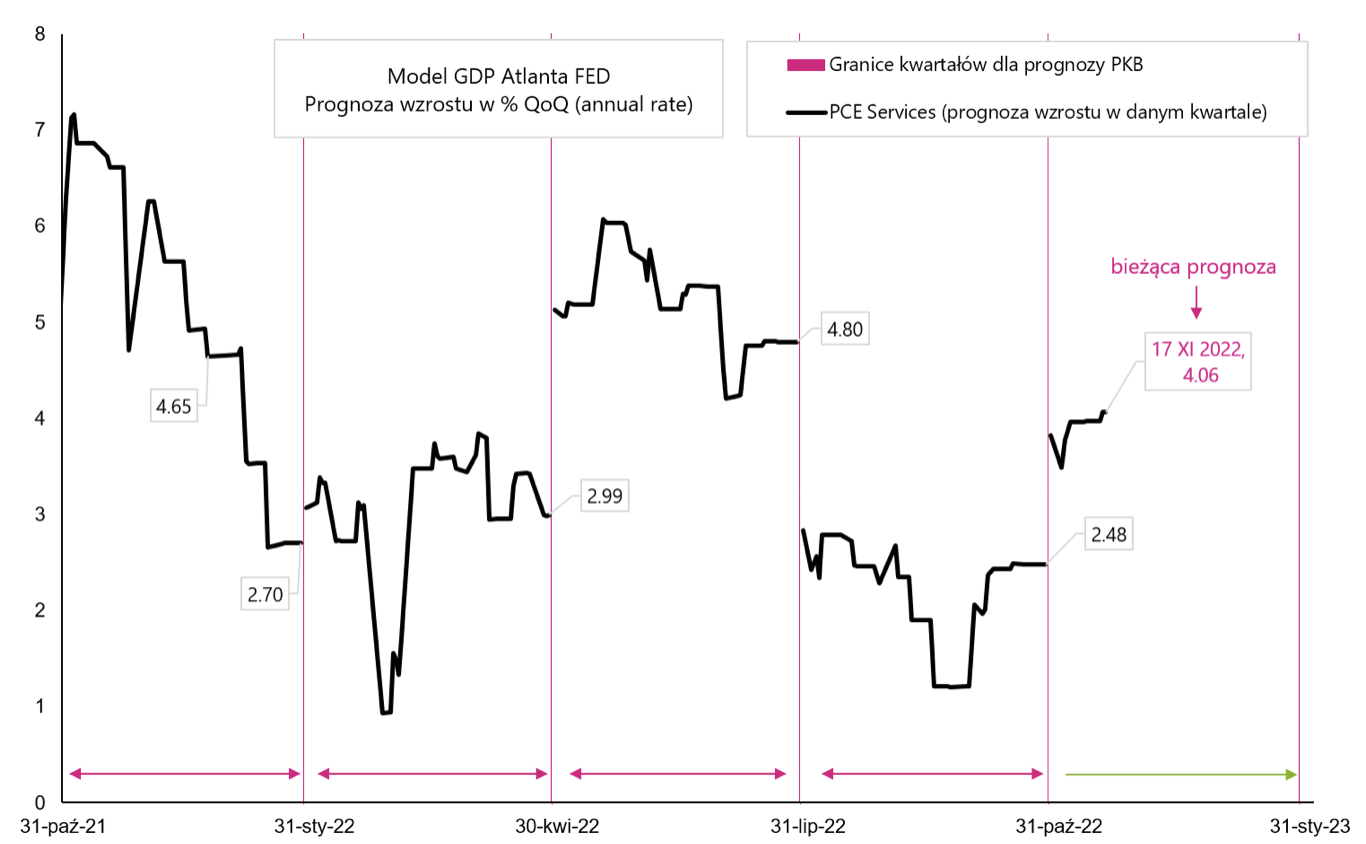

Prognóza rastu PCE Services podľa modelu GDPNow Atlanta FED Zdroj: vlastná štúdia, Atlanta FED

Sčítanie

Minulý týždeň bol pokojnejší. Investori môžu byť spokojní po nedávnom silnom náraste cien akcií. S touto situáciou však nemusí byť nutne spokojný FEDpretože príliš dobrá nálada na trhoch bráni v boji proti inflácii.

Zároveň je americký spotrebiteľ stále v celkom dobrej kondícii vzhľadom na veľkosť svojich výdavkov (očakáva sa, že v 4. štvrťroku sa reálne zvýšia 2022 až o 4,8 %). K tomu môžeme pridať pracovný trh, ktorý je dosť odolný voči zvyšovaniu sadzieb. Údaje ako tento by mohli frustrovať členov Fedu, pokiaľ ďalšie údaje neukážu rýchlo klesajúcu infláciu.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.

Zanechať odpoveď