Obnovenie býčieho trhu malo za následok početné zlomy

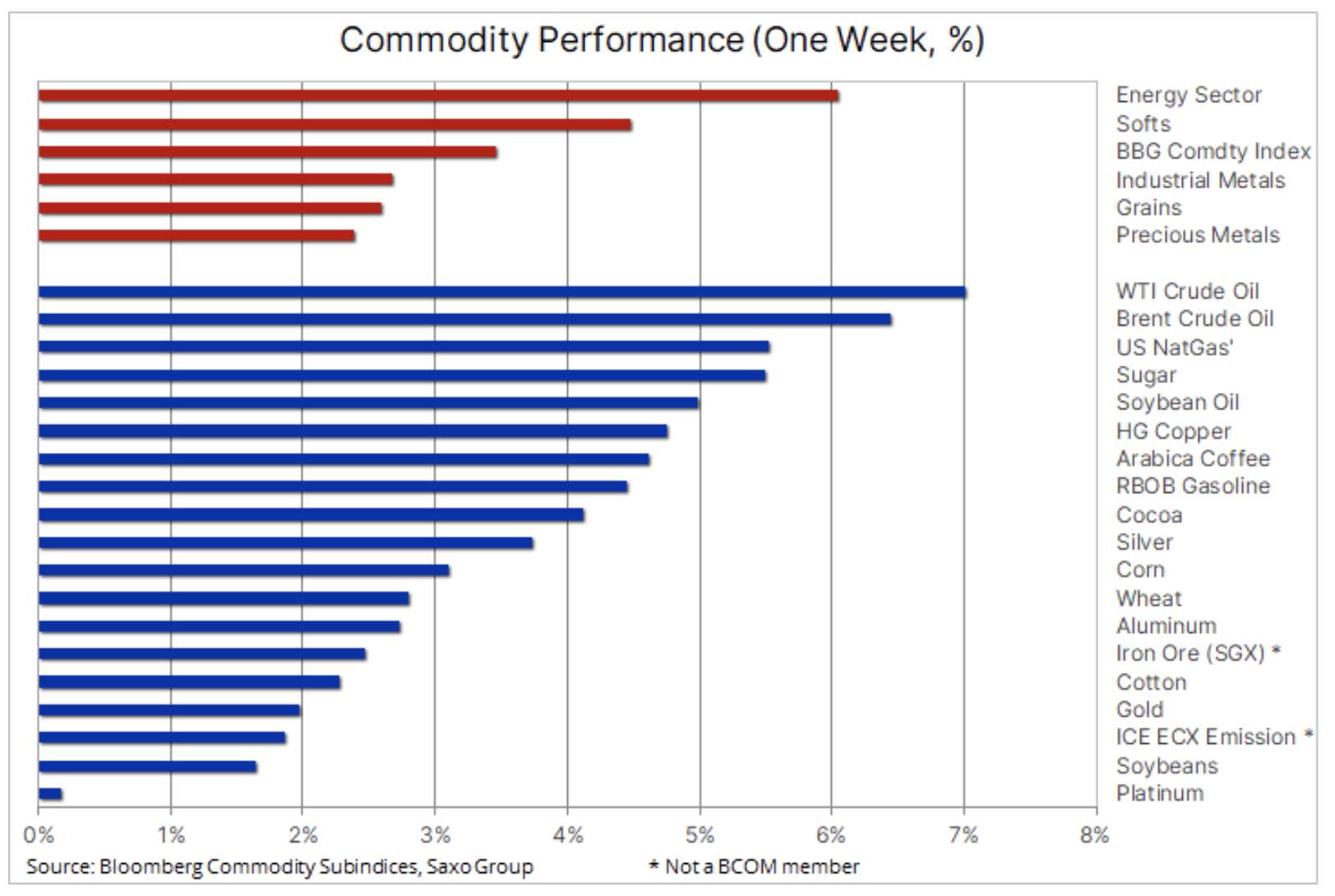

Komoditný sektor opäť posilňuje: po šiestich týždňoch konsolidácie zaznamenal komoditný index Bloomberg najlepší týždeň za štyri mesiace. Zatiaľ čo všetky tri sektory boli pozitívne ovplyvnené individuálnymi správami a vývojom na trhu, celková výkonnosť tiež podporila prekvapivý pokles výnosov amerických štátnych dlhopisov a sprievodné oslabenie dolára.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Množstvo kľúčových komodít, od ropy po meď a zlato, prekonalo predchádzajúce rozpätia, čo potenciálne signalizuje nový impulz, ktorý by mohol prilákať viac špekulatívnych kupcov. Zatiaľ čo sa zdá, že globálny počet nových denných infekcií Covid-19 dosahuje rekordné úrovne, trh povzbudzujú solídne ekonomické údaje z dvoch najväčších svetových ekonomík.

Ropa

odevy bol na dobrej ceste zaznamenať svoj najlepší týždenný výsledok od začiatku marca; ropa WTI aj ropa Brent sa dostali mimo rozsah konsolidácie. Silné ekonomické údaje zo Spojených štátov a Číny – dvoch najväčších spotrebiteľov ropy na svete – podporili pozitívne prognózy dopytu od OPEC a Medzinárodnej energetickej agentúry. Napriek krátkodobým výzvam COVID-19 sa výhľad dopytu na rok 2021 v oboch krajinách zlepšil v dôsledku dynamického oživenia očakávaného v druhej polovici roka. Zníženie produkcie v OPEC+ prispelo k rýchlemu zníženiu výrazného previsu globálnych zásob ropy nahromadených v minulom roku. V kombinácii so zlepšujúcou sa mierou zaočkovanosti to malo pozitívny vplyv na vyhliadky mobility a dopytu po palivách v druhej polovici roka.

Potenciálne riziko pre posledné pokusy o zvýšenie cien spočíva v možnosti zvýšenia produkcie v Spojených štátoch a obnovenia rokovaní o iránskom jadrovom programe, čo by mohlo viesť k ďalšiemu zvýšeniu predaja ropy nad rámec už zaznamenaného od Bidenových prezidentských volieb. Okrem toho množstvo krajín vrátane Indie čelí prudkému nárastu počtu prípadov Covid-19, čo by mohlo zvýšiť celosvetový počet nových infekcií na historické maximum.

Po vymanení sa z mesačného konsolidačného pásma sa ropa Brent bude snažiť pokračovať v tomto pohybe s potenciálnou cenou nového rozpätia medzi 65 a 70 dolármi, ale nie vyššie, kým nebude súčasný príliv pod kontrolou, pretože hrozí rozšírenie vírus ohrozuje pozitívne prognózy rastu dopytu v druhej polovici roka.

Meď

Jedna z komodít s najrobustnejším fundamentálnym výhľadom tiež prekonala predchádzajúce konsolidačné rozpätie medzi 4 a 4,2 dolármi. Bolo to v reakcii na správu Goldman Sachs „Zelené kovy – meď je nová ropa“, ktorá zvýšila prognózy cien a naznačila, že do roku 2025 by meď mohla získať viac ako 60 % hodnoty.

Ekologický prechod je kľúčovým zdrojom zvýšeného dopytu, keďže sa množia elektrické autá a projekty obnoviteľnej energie, ako je solárna a veterná energia. Goldman aj kapitálová skupina Trafigura v prognóze upozorňujú, že v najbližších rokoch bude trh pociťovať „drastický“ nedostatok medi, pokiaľ nedôjde k výraznému zvýšeniu cien s následkom zvýšenia ponuky. Vysoká počiatočná úroveň investičných výdavkov a obdobie 5-10 rokov od rozhodnutia investovať do výroby môže predĺžiť obdobie nesúladu medzi rastúcim dopytom a nepružnou ponukou.

Najväčšou výzvou z krátkodobého hľadiska je aktuálne dianie v Číne, ktorá je najväčším svetovým spotrebiteľom tohto kovu. Čínska ľudová banka obmedzuje likviditu, aby obmedzila rast cien aktív prostredníctvom pákových účtov. Najviac zatiaľ utrpel akciový trh: CSI 300 stratil 18 %, odkedy vo februári tohto roku dosiahol svoje desaťročné maximum.

zlato

zlato - komodita, ktorá je najcitlivejšia na zmeny úrokových sadzieb a výmenného kurzu dolára, prudko vzrástla a prelomila úroveň rezistencie na úrovni 1 765 USD/oz - dôležitosť tejto úrovne sme zdôraznili v posledných analýzach. Zatiaľ čo úrokové sadzby a dolár naberajú celkový smer, je jasné, že strata dynamiky v posledných mesiacoch bola hlavným dôvodom, prečo správcovia hotovosti znížili začiatkom marca vzostupné futures o 85 % z ich februárového maxima.

Minulý mesiac však došlo k návratu kupujúcich a posledné odmietnutie pod 1 680 USD malo za následok 53% nárast čistej dlhej pozície na 7,7 milióna uncí v týždni končiacom sa 6. apríla. Ako môžete vidieť v grafe vyššie, pokračovanie prestávky by výrazne zlepšilo technický výhľad a potenciálne by spustilo novú dynamiku a s ňou aj dopyt investorov po futures aj kótovaných fondoch.

Plodiny

Bloomberg Crop Index zaznamenal ďalšie takmer päťročné maximum na základe silného dopytu, keďže farmári v Spojených štátoch, Kanade a Európe bojujú so suchom na začiatku obdobia sejby a vegetácie. K tomu sa pridávajú pretrvávajúce obavy zo situácie v Južnej Amerike a riziko ďalšieho poklesu globálnych zásob. V dôsledku toho cena kukurice dosiahla osemročné maximum, zatiaľ čo futures na jarnú pšenicu (Minneapolis) dosiahli takmer štvorročné maximum; Určitý impulz vykazuje aj pšenica kótovaná na burze v Chicagu.

Drevo

Priemerné náklady na výstavbu nového domu v Spojených štátoch vzrástli o viac ako 24 000 dolárov v dôsledku rastúcich nákladov na drevo. Po mnohých rokoch nízkych cien bola ponuka obmedzená a píly zatvorené; nečakaný boom prišiel až minulý rok, keď pandémia a blokády uprednostňovali opravy, renovácie a kúpu väčších domov. Vážne obmedzená ponuka v rámci dodávateľského reťazca dreva spôsobila, že futures na drevo, ktoré v súčasnosti dosahujú rekordných 1 260 USD za 1 000 stôp dosky, viac ako 800 USD nad päťročným priemerom.