Bretton Woods systém – fikcia držaná dlhé roky

Niekto, kto je pripútaný k súčasnému peňažnému systému, nemôže predpokladať, že bude trvať večne. História pozná veľa prípadov, keď sa zrodili peňažné systémy, dosiahli svoj vrchol a potom skončili na smetisku dejín. Tak to bolo s bimetalickým systémom, zlatým štandardom a Bretton Woods systém.

Zakaždým, keď kolaps systému vyvolal obavy o "globálna katastrofa". Ako sa neskôr ukázalo, nič také sa nestalo. Ľudia si na nový systém zvykli tak, že si po niekoľkých rokoch nevedeli predstaviť možnosť kolapsu nového menového systému. V časoch Bretton Woods bolo zbytočné špekulovať s menami. Bolo to spôsobené tým, že v predchádzajúcom menovom systéme nemali meny pohyblivé výmenné kurzy. Systém nemal dlhú históriu. Nevydržal ani 30 rokov. V čase kolapsu tohto systému sa mnohí odporcovia Spojených štátov tešili na príchod „Kolaps USA a dolára“. Čakajú už 50 rokov.

Prečo sa začal vyvíjať nový menový systém?

V roku 1944 prišlo do Bretton Woods niekoľko desiatok delegátov na konferenciu s názvom "Menová a finančná konferencia OSN". Diskutovalo sa o obrysoch nového menového poriadku. povojnový poriadok. Ako môžete vidieť, politici a ekonómovia sa začali deliť o kožu na medveďa. Koniec koncov, vojna stále prebiehala, v Európe aj v Ázii.

Dôvodom začatia prác na novom systéme bolo to čoraz viac ľudí si uvedomovalo neefektívnosť medzivojnového peňažného systému. Panovala predstava, že druhá svetová vojna vypukla, pretože ekonomické a menové problémy po prvej svetovej vojne neboli vyriešené. V dôsledku toho sa začali do popredia dostávať extrémne politické hnutia, ktoré hlásali prevrat svetového poriadku. Pokus o zvrátenie poriadku sa skončil smrťou desiatok miliónov ľudí na celom svete.

Hlavné postavy v salónoch Versailles. Zľava: David Lloyd George (Spojené kráľovstvo), Vittorio Orlando (Taliansko), Georges Clemenceau (Francúzsko) a Woodrow Wilson (USA). Zdroj: wikipedia.org

Aký bol nezmysel medzivojnového obdobia? Na sieti vzájomných dlžnícko-veriteľských vzťahov, ktoré boli založené na jednom faktore. Tým jedným faktorom bola schopnosť Nemecka platiť svoje vojnové príspevky. Veľmi zjednodušene to vyzeralo takto: Veľká Británia mala vojnové pôžičky pre Spojené štáty. Z týchto prostriedkov financovalo svoje vojnové úsilie a požičiavalo prostriedky iným spojencom (vrátane Francúzska). Ostatní spojenci mali svoje záväzky voči Spojeným štátom a Veľkej Británii. Z tohto dlhu zase financovali svoje vojnové úsilie. Takže nastala situácia, keď: Francúzsko nemohlo splatiť svoje dlhy Veľkej Británii, ktorá zase nemohla splatiť svoje dlhy Spojeným štátom.

Reparácie sú jablkom sváru medzi európskymi krajinami

Zvyšovanie daní na splatenie dlhov neprichádzalo do úvahy. Ľudia už boli unavení z vojny. Problém mala vyriešiť Versaillská zmluva. Rakúsko, Maďarsko a Turecko boli v príliš zložitej situácii na to, aby mohli účinne vymáhať platby. Uznaný: Všetko zaplatí Nemecko! Dôvodom bolo, že išlo o jednu z najsilnejších ekonomík na svete. Bolo rozhodnuté, že "skromný" 132 miliárd zlatých mariek je dostatočný trest. Nemecko bolo potom ponížené dvakrát:

- Museli sa vyrovnať s výraznými územnými stratami na západe a východe (príjemcom bolo okrem iného Poľsko, ktoré Nemci pohŕdavo nazývali „Sezónny štát“).

- Boli povinní platiť vojnové príspevky.

Podľa dohody boli dlhové tranže rozdelené na A, B a C. Tranže A a B boli povinné a ich hodnota bola 50 miliárd zlatých mariek. Zvyšok bol bezúročný a vyplatil by sa len vtedy, ak by ho Weimarská republika mohla znášať.

V tomto mechanizme, ak Nemecko nezaplatí svoje reparácie, budú musieť krajiny víťaznej koalície nájsť prostriedky na splatenie svojich záväzkov. Vtedy nastali situácie, keď si koaličné krajiny vynútili vyplatenie reparácií násilím. Stalo sa tak v roku 1923, keď Francúzsko a Belgicko obsadili Rugby Basin (1923-1925). Ťažkosti Weimarskej republiky so splácaním dlhov viedli k objaveniu sa dohôd, ktoré zmenili platobnú lehotu alebo znížili úroveň dlhu. Najznámejší je Young Plan z roku 1928. Znížila výšku reparácií na 112 miliárd zlatých mariek. Zároveň sa výška platieb natiahla až do roku 1988. Po 4 rokoch však kvôli katastrofálnej ekonomickej situácii v Nemecku bolo splácanie pozastavené. Po nástupe Adolfa Hitlera k moci Nemecko odmietlo splácať svoje dlhy. Odhaduje sa, že Weimarská republika splatila len 21 miliárd zlatých mariek. Dlhy sa splácali ešte dlhé roky po vojne. Posledná splátka bola uhradená až v roku 2010.

Veľká hospodárska kríza narúša svetový menový poriadok

Fronty mimo zlyhávajúcej Bank of United States 1931. Zdroj: Wikipedia.org

Reparácie však neboli jediným problémom svetového menového systému. Bola to obrovská výzva Veľká hospodárska kríza v rokoch 1929-1933. Mnohé z krajín, aby sa stali konkurencieschopnými na svetových trhoch, taktizovali "žobráš svojho blížneho". Zahŕňalo to zámernú devalváciu meny, aby sa vývozné produkty stali cenovo konkurencieschopnejšími. Ostatné krajiny ovplyvnené takouto politikou tiež použili devalváciu. Samozrejme, nie všetky krajiny použili túto taktiku. Krajiny patriace do tzv "Zlatý blok" (napr. Francúzsko, Poľsko) sa snažili udržať hodnotu svojich mien.

Začiatkom 30. rokov XNUMX. storočia sa tzv šterlingový blok, ktorá zahŕňala krajiny Britského Commonwealthu (okrem Kanady). K bloku sa pripojilo škandinávske krajiny, Thajsko a Irán. Blok vznikol v dôsledku devalvácie libry a odstúpenie od konvertibilita meny na zlato. V rámci systému bola zúčtovacou menou libra, ostatné krajiny bloku fixovali hodnotu svojich mien po librách. Blok formálne prestal fungovať v roku 1972.

Medzivojnový menový systém bol preto veľmi nestabilný. Zlatý štandard, ktorý fungoval pred prvou svetovou vojnou, bol nahradený rôznymi menovými systémami (takzvané bloky). Ba čo viac, začalo sa obdobie umierajúceho medzinárodného obchodu. Stalo sa tak v dôsledku zvýšenia ciel v krajine, aby ochránili svoj trh pred zahraničnou konkurenciou. Druhá svetová vojna tento stav zmenila.

Brettonwoodský systém bol navrhnutý tak, aby vytvoril nový peňažný poriadok. Nemala byť vnútená, ale mala byť výsledkom konsenzu. Aspoň teoreticky. V praxi existovali dva koncepty. Jeden bol z Londýna, druhý z Washingtonu.

Bretton Woods systém – stret pojmov

Zľava: Harry Dexter White a John Maynard Keynes. Obaja boli predstaviteľmi rôznych vízií povojnového menového poriadku. Zdroj: Wikipedia.org

Menová a finančná konferencia Organizácie Spojených národov sa konala v prvých troch júlových týždňoch (1.-22.) 1944. Miestom stretnutia bol hotel Mount Washington v štáte New Hampshire, v mestečku Bretton Woods. Stretnutia sa zúčastnilo 730 delegátov zastupujúcich 44 spojeneckých krajín. Zo strany Poľska zastupovala exilová vláda v Londýne Gustaw Gottesman ako tajomník ministra priemyslu a obchodu Ludwika Grosfelda.

Konferencia sa začala v roku 1944 a existovali dve hlavné koncepcie rozvoja systému: americká a britská. Američania presadzovali menový systém na základe dolára. Na druhej strane Briti boli viac naklonení akceptovanie nezávislej účtovnej menyčo mal byť bankor. Nakoniec zvíťazil americký koncept. Niet divu. Bol nesporným víťazom druhej svetovej vojny.

Brettonwoodsky systém bol založený na dolári. Presnejšie povedané, konvertibilita dolára na zlato za cenu 35 dolárov za uncu žltých prútov. Účastníci systému si mohli vymeniť doláre za zlato. Na doplnenie systému boli založené aj inštitúcie: Medzinarodny menovy fond a Banka pre obnovu a rozvoj.

Systém bol vytvorený pre Spojené štáty a spočiatku fungoval veľmi dobre. USA boli veriteľom pre svet a mali veľmi veľký obchodný prebytok. Bolo to spôsobené tým, že hlavní ekonomickí konkurenti (európske krajiny) spáchali v dôsledku XNUMX. svetovej vojny masovú ekonomickú samovraždu. Na začiatku povojnového obdobia sa presadilo "hlad po dolaroch". Ekonomicky zdevastované krajiny potrebovali doslova všetko: časti strojov, spotrebný tovar. Spojené štáty vyvážali tovar a investovali do krajín "slobodný svet". V roku 1948 došlo k devalvácii európskych mien. Nebolo to nič neobvyklé, krajiny potrebovali zdroje na rozvoj, no museli zápasiť s veľkými obchodnými deficitmi. Úprava meny bola prirodzená.

Prvé problémy systému

Hospodárske oživenie Európy postupovalo veľmi rýchlym tempom. V skutočnosti obchodný deficit sa zmenil na prebytkyi. Nemecko, Holandsko a Taliansko začali čoraz viac vyvážať do USA. V dôsledku toho Spojené štáty mali rastúci obchodný deficit. Pribudli povinnosti vrátnika systému. Spočiatku to nebol problém, pretože zásoby zlata boli značné. Vznik veľkých deficitov v USA však podkopal dôveru v americký dolár. Samozrejme, to nebol problém, pokiaľ vláda USA dohliadala na jej dôveryhodnosť. Potenciál Spojených štátov bol vtedy obrovský a stačil na zabezpečenie dôvery v dolár.

Problém bol však v tom je ťažké udržiavať konštantné výmenné kurzy medzi krajinami zapojenými do systému. Každá krajina má inú úroveň deficitu alebo inflácie. To by malo viesť k adaptačným mechanizmom prostredníctvom výmenných kurzov. ale zmeny v hodnotách meny boli veľmi zriedkavé. Najdôležitejšie bolo, aby mal garant systému stabilnú fiškálnu a menovú politiku. Počas vietnamskej vojny a zavádzania programu to však bolo nemožné "Veľká spoločnosť". Druhý program znamenal zvýšenie výdavkov na sociálne účely. Predpokladom programu bolo bojovať proti postupujúcej pauperizácii časti americkej spoločnosti. Tieto dva záväzky znamenali v USA veľký deficit. Za normálnych okolností by došlo k devalvácii dolára. Podkopalo by to však prestíž Spojených štátov. Preto sa vynaložilo úsilie predstierať, že unca zlata má hodnotu 35 dolárov. Bola to fikcia, ale kým nikto nepovedal: "kontrola"systém mohol vydržať.

Väčším problémom sa stáva obchodný deficit

Garantom systému boli Spojené štáty americké. Po skončení vojny, USA mali v devízových rezervách asi 40 miliárd dolárov, z toho 26 miliárd v zlate. Začiatkom 50. rokov prebehla ekonomická rekonštrukcia Európy. Napriek nárastu obchodu sa zlaté rezervy v USA zvýšili len o niekoľko percent. Avšak, s niekedy došlo k odlivu zlata v dôsledku vyššieho dovozu do USA.

Počas Eisenhowerovho predsedníctva došlo k pokusu o zlepšenie obchodnej bilancie. Dovozné kvóty pre olej alebo zaviesť ťažkosti pri odleve financií z USA. Prečo bol obchodný deficit USA nebezpečný pre celý systém?

Keď Spojené štáty začali viac dovážať, čoraz viac dolárov bolo v obehu mimo územia Spojených štátov. Záležalo na vôli krajín, či chcú použiť dolár alebo radšej previesť doláre na zlato. Výmena zlata spôsobila pokles jeho rezerv v USA. Samozrejme, nebol problém, ak nikto nechcel zmeniť miesto, kde bolo zlato uložené. Väčšina zlata bola v trezoroch v Spojených štátoch. Kým nikto nechcel prevážať zlato cez Atlantik alebo Pacifik, systém bol stabilný. Bolo len potrebné veriť v solventnosť USA. Ako USA financovali svoj deficit? Vydaním dolárov. Došlo teda k paradoxu. Ponuka dolárov bola väčšia ako zlato, ale jeho cena zostala nezmenená. Čím väčší bol rozdiel, tým ťažšie bolo držať dolár viazaný na zlato. Devalvácia dolára by pomohla, ale bol by to problém prestíže a žiadna administratíva to nechcela urobiť.

London Gold Pool: neefektívny strážca systému

Prvým delikátnym porušením systému bolo vytvorenie London Gold Pool (LGP). Stalo sa to 1. novembra 1961. zaujímavé, LGP bola založená na ochranu Bretton Woods systému. Bolo to organizované miesto pre obchodovanie so zlatom centrálnymi bankami Spojených štátov amerických a 7 európskych krajín. London Gold Pool mal zabezpečiť stabilitu cien zlata. Nárast cien zlata mal byť korigovaný predajom zlata členmi systému. Na druhej strane, pokles cien prútov mal byť kompenzovaný intervenčnými nákupmi. Už po 4 rokoch mal systém problémy so stabilizáciou cien. Problémom bola aj vojna vo Vietname. Nešlo o morálne problémy, ale o rastúcu infláciu v Spojených štátoch. To začalo podkopávať už aj tak oslabenú dôveru v dolár. Nepomohol ani platobný deficit 3 miliardy dolárov. Skutočnou ranou bolo odstúpenie Francúzska od dohody o stabilizácii ceny zlata. Francúzsko zároveň požadovalo presun svojich zlatých rezerv z New Yorku do Paríža. Systém začal kolísať.

Devalvácia libry prvým dominom

Hoci brettonwoodsky systém bol dolárový, existoval aj takzvaný blok libry šterlingov. Systém zahŕňal Spojené kráľovstvo a bývalé panstvá a niektoré bývalé kolónie. Centrálnou menou používanou pri osádzaní bola libra šterlingov. Mena bývalej ríše bola pod neustálym tlakom. Kríza v Suezskom prieplave, ktorá sa skončila porážkou imidžu Francúzska a Spojeného kráľovstva, sa považuje za zlomový bod.

Trh predpokladal, že britská mena je nadhodnotená. Bank of England sa zúfalo snažil brániť výmenný kurz, no v roku 1967 došlo k devalvácii libry. ostatné krajiny zahrnuté "librový blok" neznehodnotili. Krok britskej vlády viedol k rozpadu spomínaného bloku. Dôvodom bola strata dôvery v stabilitu libry. Skutočným prekvapením bola devalvácia o viac ako 14 %.

Samozrejme, v súčasnosti sa menové výkyvy považujú za normálne, ale v tom čase to bol pre krajinu, ktorá to urobila, vždy šok a strata prestíže. Devalvácia 14,3 % bola šokom. To bola chyba v systéme pevných výmenných kurzov. Ak by libra devalvovala o 1 % ročne po dobu približne tuctu rokov, s najväčšou pravdepodobnosťou by nenastal taký šok. Bolesť by sa časom rozšírila. Rozhodujúce však boli politické a imidžové faktory. Ekonomické aspekty boli vedľajšou otázkou. Preto sa kurz konal tak dlho, ako to bolo možné.

Devalvácia libry spolu s vypadnutím účastníkov londýnskeho bazénu bola súdnym dňom Bretton Woods systému. Z dlhodobého hľadiska sa udržanie ceny zlata na úrovni 35 dolárov za uncu zdalo ako sny. Už v roku 1968 niektorí ekonómovia očakávali veľké problémy súvisiace s nestabilitou menového systému. Charles A. Combs na stretnutí Federálny výbor pre voľný trh (FOMC) spomenul, že:

„Medzinárodný finančný systém sa blíži k najnebezpečnejšej kríze od roku 1931“.

Zbohom Londýn, Willkomen Zurich

Tlak zo strany kupujúcich spôsobil, že prevádzka London Pool bola zbytočná. Už nebolo možné držať ceny zlata na uzde. Pre tento dôvod Spojené štáty a Veľká Británia sa dohodli na uzavretí miesta obchodovania so zlatom už 14. marca 1968. S dočasným zatvorením London Gold Pool bol navždy zatvorený. Veľmi rýchlo sa diera po LGP zaplnila Zurich Gold Pool. Práve Zürich sa v tých časoch stal hlavným miestom obchodovania so zlatom. V 70. rokoch sa 70 % svetovej produkcie zlata obchodovalo vo Švajčiarsku. Hlavnými bankami pôsobiacimi na trhu boli UBS a Credit Suisse.

Zürich. Zdroj: wikipedia.org

Privilège Exorbitant je čoraz ťažšie udržiavať

Charles de Gaulle. Zdroj: wikipedia.org

Veľkým odporcom brettonwoodskeho systému bolo Francúzsko, ktoré pomenovalo postavenie Spojených štátov amerických vo finančnom systéme privilège exorbitant, alebo prehnané privilégium. Jedným z odporcov bol Charles de Gaulle.

Bol to on, kto sa pri nástupe k moci snažil presadzovať politiku ďalekosiahlej nezávislosti od USA. Bol to de Gaulle, kto stál za odchodom Francúzska z vojenských štruktúr NATO. Až po 43 rokoch, v roku 2009, sa Francúzsko opäť stalo vojenským členom NATO.

Francúzsko tiež chcelo, aby do Paríža smerovalo stále viac zlata. Spojené štáty najprv ostro protestovali, ale aby si zachovali tvár a svoje neochvejné postavenie v menovom systéme, nakoniec súhlasili. 15. augusta 1971 loď francúzskeho námorníctva dorazila do prístavu v New Yorku, aby naložila zlato uložené v amerických trezoroch. Cieľom bolo vrátiť zlato do Francúzska. Samotné rozhodnutie Francúzska by však systémom neotriaslo. Dôvodom bola krehkosť systému. Problémy sa každým rokom len zhoršovali.

Dôvodom zvýšenej krehkosti systému bolo zvýšenie menovej nezávislosti krajín západnej Európy a Japonska. Zmenil sa aj pomer síl vo svete. Nemecko a Japonsko začali mať na ekonomickej mape sveta čoraz väčší význam. Návrat k konvertibilite európskych mien v roku 1958 a jenu v roku 1964 viedol k zvýšeniu počtu medzinárodných finančných transakcií. To spôsobovalo čoraz väčšie problémy s údržbou systému. Nerovnováha bola väčšia a väčšia.

Krokom, ktorý by mohol systém zachrániť, by bolo ozdravenie verejných financií v USA. Pokračujúca vojna vo Vietname a veľké sociálne výdavky však znamenali, že to bol len sen. Navyše svet potreboval doláre a USA neboli schopné konkurovať na svetových trhoch lacnejšej produkcii z Európy a Japonska. Doláre prúdili v dôsledku veľkého obchodného deficitu. Bolo by prirodzené, keby dolár voči iným menám devalvoval. Ale to by otriaslo systémom. Cena 35 dolárov za uncu zlata bola držaná tak dlho, ako to bolo možné.

Dôležitou úlohou, ktorá na dlhú dobu upevňovala pozíciu USA, bola hrozba zo strany ZSSR a krajín Varšavskej zmluvy. Žiadna z krajín NATO sa nestaral o kolaps dolára. Obávali sa dôsledkov. Politická a hospodárska kríza v USA mohla podnietiť ZSSR, aby vnútil Európe svoju politickú dominanciu. Nemohlo to však trvať večne.

Brettonwoodsky systém v agónii

Richard Nixon. Zdroj: wikipedia.org

Čím dlhšie USA bojovali s infláciou a obchodným deficitom, tým bola situácia neudržateľnejšia. Odliv zlata bol čoraz bolestivejší. V roku 1971 zlaté rezervy klesli na najnižšiu úroveň od roku 1938. Situáciu nezlepšilo ani Západné Nemecko, ktoré ako prvé prestalo podporovať dolár. Nastala aj pomalá výmena síl. V čase vytvárania nového povojnového poriadku držali USA polovicu svetových devízových rezerv. V roku 1970 bol podiel amerických rezerv len 16% svetových devízových rezerv. Úloha dolára bola teda príliš veľká na veľkosť americkej ekonomiky a jej štrukturálnych problémov.

Situácia sa stala natoľko vážnou, že americký prezident Richard Nixon oznámil „dočasné“ pozastavenie konvertibility dolára za zlato. Bol to takzvaný Nixonov šok. Začalo sa desaťročie zlata, ktoré začalo veľmi rýchlo naberať na hodnote. Zaujímavé je, že Nixonov hazard nespôsobil stratu politickej podpory. Avšak nasledujúce roky boli ekonomicky veľmi náročné. V rokoch 1973-1975 nastala recesia. Celé 70. roky boli obdobím stagflácie a kurzovej nestability.

1971 je skutočná smrť brettonwoodského systému. Po mnoho rokov sa však vynakladalo úsilie na záchranu systému. Taká bola aj Smithsonova dohoda, ktorá neobstála v skúške času. Už v roku 1973 sa krajiny EHS a Japonsko rozhodli zaviesť plávajúce výmenné kurzy. V skutočnosti to znamenalo opustenie brettonwoodskej dohody. Formálna dohoda o ukončení však musela počkať až do roku 1976. Potom podpísali tzv Jamajské dohody.

Akciový trh a kolaps systému

Môže sa zdať, že kolaps Bretton Woods systému by mal otriasť finančným trhom v Spojených štátoch. Napokon to bol jeden z „dolárových pádov“. Trh však na túto správu zareagoval.… zvýšenie cien akcií. Trh sa obával inflácie, čo by bolo pre úspory zlé. V dôsledku toho vám hotovosť popálila ruky a pristála na burze a v zlate.

Nižšie uvedený graf ukazuje správanie cena indexu S&P 500 medzi rokmi 1968 a 1973. Veľký medvedí trh na akciovom trhu skončil v máji 1970. Bolo to rok pred „pozastavením“ konvertibility za dolár. Samozrejme, 70. roky neboli dobré pre akciový trh.

Graf S&P 500, interval D1, 1969-1973. Zdroj: TradingView

Brettonwoodsky systém sa zrútil. Reakcia sveta?

Kolaps Bretton Woods systému ukončil konvertibilitu mien na zlato. Odvtedy nie sú meny s týmto kovom ani nepriamo naviazané. Namiesto toho menový kurz určuje trh. Jedna vec sa nezmenila. Dolár je stále najdôležitejšou menou vo finančnom systéme. Samozrejme, že jej postavenie bolo dlhé roky okusované. Jedným z konkurentov bolo euro, no kríza v roku 2011 podkopala dôveryhodnosť tejto meny. V súčasnosti sa čoraz viac hovorí o CNY. Čokoľvek však píšu, dolár je zatiaľ stále svetovou jednotkou.

Z pohľadu ekonomiky boli 70. roky v krajinách „Západu“ obdobím veľkých výziev. Boli vyvinuté snahy o zmrazenie cien, aby sa zabránilo inflácii. Ani to situáciu nezlepšilo kartel OPEC, čo v roku 1973 viedlo k ropnému šoku. Sedemdesiate roky boli obdobím stagflácie, teda vysokej inflácie a nízkeho ekonomického rastu. Po tomto období však nasledovalo jedno z najlepších (pre mnohé krajiny) obdobia rozvoja. Hovoríme o 70. a 80. rokoch.

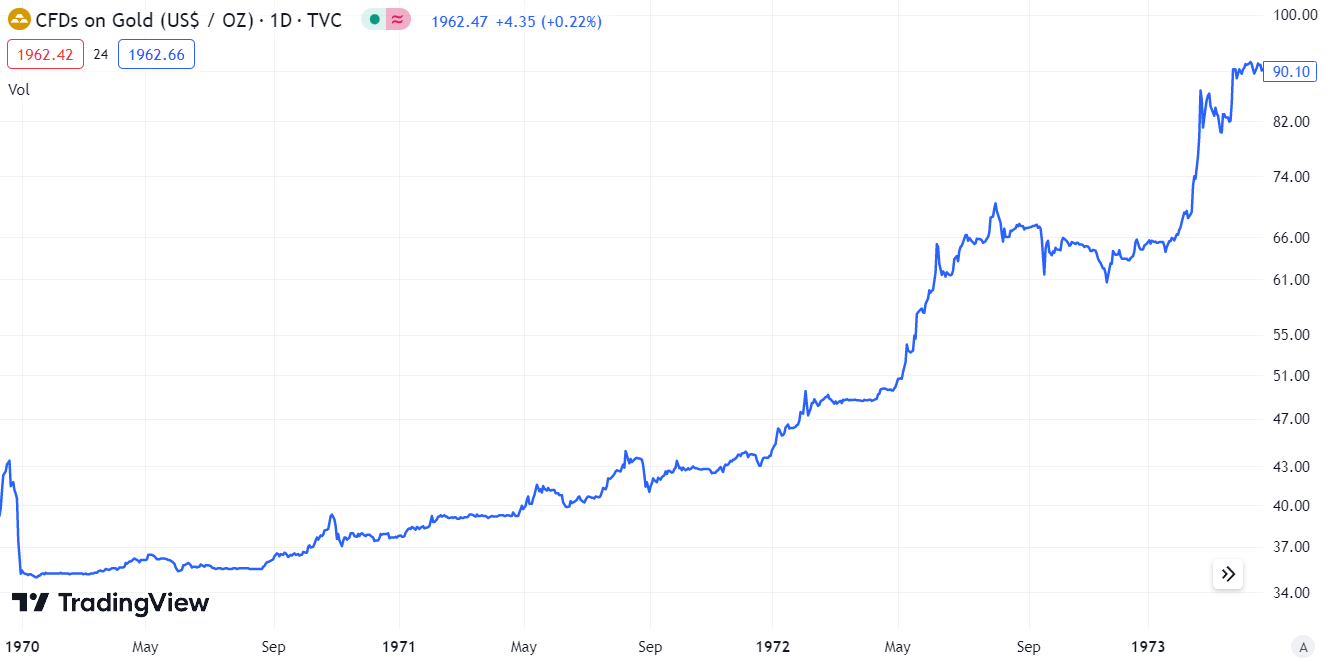

Kolaps systému viedol k drastickému zvýšeniu cien zlata. Vyplývalo to z realistickejších cien tohto kovu, ktorého hodnota bola umelo udržiavaná na nízkej úrovni.

Zlatý CFD graf, interval D1, 1970-1974. Zdroj: TradingView

Liberalizácia výmenných kurzov výrazne zvýšila riziko zahraničných investícií. Aby sa toto riziko minimalizovalo, investori začali hľadať možnosti, ako sa zabezpečiť proti zmenám výmenných kurzov. To viedlo k rýchlemu rozvoju trhu s derivátmi. Okrem toho sa menový trh stal rajom pre špekulantov.

Liberalizácia výmenných kurzov umožnila mnohým krajinám zaviesť voľný pohyb kapitálu. To umožnilo dynamický rozvoj menej rozvinutých hospodárskych oblastí. Voľný pohyb kapitálu nabral v menej udržateľných ekonomikách štikútku. Boli dlhové a menové krízy.

Ďalšou novinkou po kolapse systému bolo zavedenie mechanizmu inflačného cielenia. Centrálne banky sa snažili zabrániť príliš veľkej ponuke peňazí. Tomuto účelu mal slúžiť inflačný cieľ, teda prijateľná úroveň inflácie. Ak by inflácia bola oveľa vyššia ako cieľ, centrálna banka "chladený" ekonomika. Deflačné prostredie prinútilo centrálne banky prijať uvoľnenejšiu menovú politiku.

Zanechať odpoveď