Swapy – toxické aktíva alebo účinný hedgingový nástroj?

Vo financiách existuje veľké množstvo nástrojov, ktoré zohrávajú dôležitú úlohu na finančnom trhu, no pre bežného investora znamenajú nedefinovanú skratku. Sú veľmi dôležitým nástrojom swapybez ktorých si v súčasnosti ťažko predstaviť činnosť investičného bankovníctva a efektívny spôsob riadenia menového a úrokového rizika. Iba odkazy na nástroje ako napr CDS, Czy devízové swapy. Najčastejšie ide o stručné informácie o týchto nástrojoch s označením „toxický“. Dôvod zlého názoru na swapy možno nájsť v rokoch 2007-2009, keď sa všetky CDS, MBS, CDO a menové opcie dali dokopy do jedného vreca. Tieto nástroje sa začali považovať za toxické aktíva, ako keby samotný koncept sekuritizácie aktív alebo zaistenia rizík bol zlý, nielen ľudská chamtivosť.

V dnešnom článku sa na to pokúsime vniesť trochu svetla. Určite termín swapy toxické aktíva je to prehnané. Pozývame vás na čítanie!

ČÍTAŤ: Čo sú to Credit Default Swaps (CDS)?

Čo je swap?

Swapová zmluva je typ zmluvy, ktorá sa uzatvára medzi dvoma alebo viacerými stranami. Účastníci zmluvy sa zaväzujú previesť platby podľa presne stanovených pravidiel. Môže to znieť zvláštne, ale v skutočnosti je to veľmi jednoduchý vzťah.

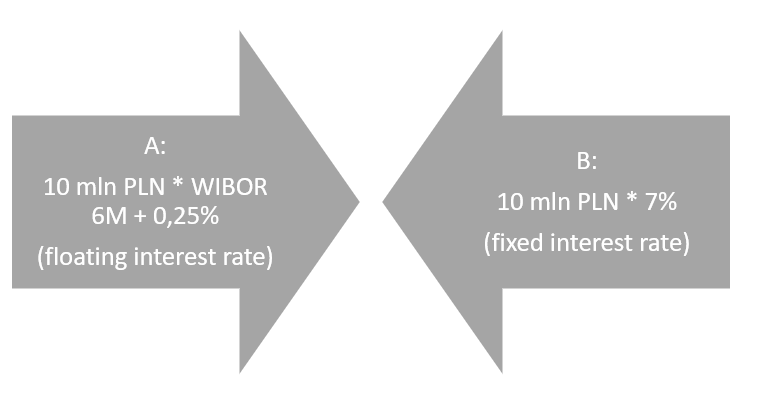

Napríklad strana A súhlasí s tým, že bude vykonávať platby na úrovni WIBOR plus marža strana B na oplátku poskytuje platbu vypočítanú s pevnou úrokovou sadzbou 7 %. Preto strana A predpokladá, že WIBOR bude klesať, Strana B zase očakáva zvýšenie trhovej úrokovej sadzby. Samozrejme, existuje veľa typov swapov a teoreticky chránia pred zmenami cien mien, úrokové sadzby, indexy, suroviny alebo výskyt konkrétnej úverovej udalosti. Tabuľka nižšie ukazuje, že nominálna hodnota zmluvy bola stanovená na 10 miliónov PLN. To neznamená, že tieto prostriedky musia zmluvné strany vložiť na váš účet. Platby s pevnou a pohyblivou sadzbou sa prepočítavajú z nominálnej hodnoty.

Samozrejme, existuje množstvo faktorov, ktoré vedú rôznych obchodníkov k uzatváraniu swapových zmlúv. Dva najbežnejšie „nešpekulatívne“ dôvody pre swapové transakcie sú:

- Bežná prevádzková činnosť - prevádzková činnosť podniku spôsobuje, že podnik vytvára výnosy a náklady v rôznych menách. V dôsledku toho je spoločnosť vystavená menovému riziku. Výsledkom je, že vstup do menového swapu vám umožňuje zabezpečiť sa proti kurzovému riziku. Ďalším dôvodom je napríklad financovanie sa dlhom s pohyblivou úrokovou sadzbou. Nákup úrokového swapu vám umožňuje zabezpečiť sa proti úrokovému riziku.

- Porovnávacia nerovnováha - ide o situáciu, keď má subjekt prístup k zvýhodnenému financovaniu. Použitie zvýhodnených pôžičiek je možné použiť na uzavretie úrokového swapu na zmenu charakteristík úveru tak, aby vyhovoval vašim potrebám spoločnosti. Môže sa to týkať napríklad spôsobu platenia splátok, typu úrokov a pod.

Swapy, hoci sú navrhnuté tak, aby znížili riziko, môžu samy o sebe spôsobiť množstvo problémov. Investori by si to mali uvedomiť pred obchodovaním. Riziko vo swapových zmluvách súvisí s takými problémami, ako sú:

- Trhové riziko - zmena trhových podmienok ovplyvňujúca ocenenie transakcie

- Riziko dodatočnej zábezpeky - v dôsledku výkyvov na trhu môže vzniknúť riziko zloženia alebo doplnenia výšky zábezpeky

- Likvidita - ťažkosti v prípade uzavretia pozície, t.j. vstupu do pozície s opačnými parametrami

- Riziko pákového efektu - možnosť veľkých strát napriek miernej zmene ceny podkladového nástroja

- Nesúlad transakcií - riziko vzniká, keď má zabezpečovacia položka vyššiu hodnotu ako zabezpečované aktíva. Potom sa toky nezhodujú, čo spôsobuje časť pozícia sa stáva špekulatívnou.

- Riziko protistrany - možnosť situácie, keď sa druhá strana transakcie ukáže ako insolventná. V takejto situácii bude potrebné hľadať subjekt, ktorý prevezme záväzky strany, ktorá vyhlásila platobnú neschopnosť.

Typy swapov

Spolu s rozvojom finančného trhu vznikalo stále viac swapov, ktoré plnili čoraz sofistikovanejšie očakávania zákazníkov. Existuje niekoľko typov swapov. Najpopulárnejšie sú:

- FX swapy - menový swap,

- IRS (Interest Rate Swap) - úrokový swap,

- CIRS (krížový menový úrokový swap) - menový a percentuálny swap,

- CDS (Credit Default Swap) – swap kreditného zlyhania,

- Výmena akcií - akciový swap.

Každý typ swapu bude stručne popísaný nižšie.

Devízový swap (FX swap)

Menový swap je dohoda, na základe ktorej sa obe strany zaväzujú vymeniť určitú sumu vyjadrenú v jednej mene za platbu vyjadrenú v inej mene. Takáto zmluva umožňuje zabezpečiť sa proti kurzovému riziku. Samozrejme, existujú dva rôzne spôsoby vyrovnania zmluvy:

- Fixed-for-fixed,

- Fixed-for-floating.

Transakcie uskutočnené s pevné-za-pevné znamená, že obe strany transakcie si vymieňajú platby za pevnú úrokovú sadzbu.

Transakcia uskutočnená s pevné-pre-plávajúce prevedie pevnú platbu v jednej mene na variabilnú platbu v inej mene.

Devízový swap je „dieťaťom“ plávajúcich výmenných kurzov. jeseň brettonwoodsky systém spôsobilo uplynutie obdobia pevných výmenných kurzov. Začala sa éra režimov likvidných mien. V dôsledku toho mnohé podniky čelili novému typu rizika - mene. Rýchle zmeny výmenných kurzov sťažovali podnikanie a kalkuláciu cien produktov určených na export. Jedným z riešení bola výmena. Prvá transakcia Výmenu zariadila spoločnosť Salomon Brothers. Banka sprostredkovala transakciu medzi prvým menovým swapom medzi Svetovou bankou a americkou korporáciou – IBM. IBM vymenila nemeckú marku a švajčiarsky frank za doláre. Transakcia sa uskutočnilo v roku 1981.

Niekedy sa devízový swap používa na získanie úveru s nižšou úrokovou sadzbou ako klasický úver. Niekedy vlády využívajú aj swapy ako formu lacného financovania. Príkladom je rok 2008, kedy Federálny rezervný systém umožnilo niekoľkým rozvojovým krajinám využívať swapové transakcie na obmedzenie vplyvu problémov s likviditou. Dolárové swapové linky boli použité okrem iného napr Centrálna banka Brazílie alebo Centrálna banka Mexika. Spomínané swapové linky mali krátku „životnosť“, trvali maximálne 3 mesiace a potom ich bolo treba obnoviť.

Najbežnejší FX swap je spojený s LIBOR (London Interbank Offered Rate). Už v roku 2023 bude LIBOR nahradený o SOFR (Zabezpečená sadzba jednodňového financovania). Vzhľadom na blížiace sa zavedenie SFOR neboli od konca roka 2021 uzatvorené žiadne swapové transakcie so sadzbou LIBOR.

Ako vidíte, menový swap môže nielen znížiť menové riziko, ale môže byť aj prvkom stabilizujúcim globálny finančný trh. Tak tomu bolo v rokoch 2008 a 2009, keď swapové linky umožnili rozvojovým krajinám získať doláre za výhodných podmienok v situácii, keď to finančný sektor nebol schopný. Takže je ťažké považovať tento typ swapu za toxické aktívum.

IRS

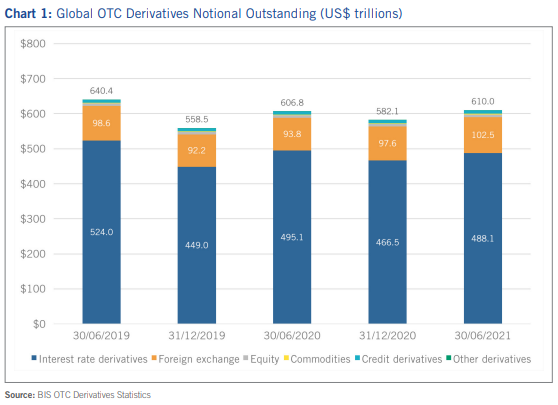

Ide o typ derivátu úrokovej sadzby (IRD). Podľa údajov pripravených ISDA mali nástroje IRD zmluvnú hodnotu 488,1 bilióna USD. Táto suma je niekoľkonásobne vyššia ako celosvetový HDP.

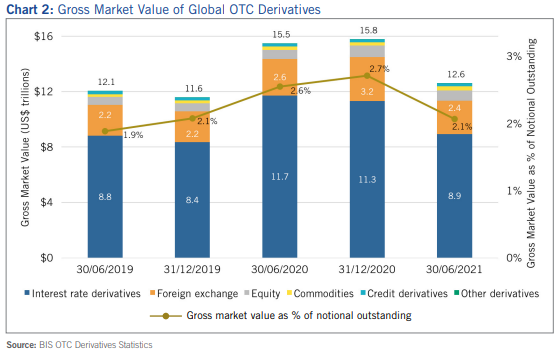

Samozrejme, nejde o trhové ocenenie zákaziek, ale o samotnú nominálnu hodnotu. Podľa rovnakej správy o derivátoch úrokových sadzieb mal hrubú trhovú hodnotu 8,9 bilióna dolárov.

Trhu s derivátmi úrokových sadzieb dominujú kontrakty ocenené v dolároch (173,8 bilióna USD) a eurách (140,1 bilióna USD). Medzi dôležité meny používané na swapové transakcie patrí britská libra, švajčiarsky frank a japonský jen.

Samotný trh IRD možno rozdeliť do niekoľkých kategórií produktov:

- Výmena,

- zmluvy FRA,

- Možnosti,

- Iné nástroje.

Swapové zmluvy sú najdôležitejšie na trhu IRD. V polovici roku 2021 tvorili swapy 76,3 % (t. j. 372,4 bilióna USD) nominálnej hodnoty všetkých IRD. Ďalšia najväčšia FRA (73,6 bilióna dolárov) a opcie (41,8 bilióna dolárov).

Keďže je už známe, že na trhu úrokových swapov dominujú swapy, stojí za to zistiť, čo presne sú IRS (Interest Rate Swap). Podľa základnej definície ide o zmluvu, v ktorej sa dve zmluvné strany dohodnú na výmene platieb na základe rozdielnych úrokových sadzieb. Samotné úrokové swapy sa často nazývajú „obyčajné swapy“, pretože sú najjednoduchším typom swapov.

S kontraktmi sa obchoduje na neregulovanom trhu. V dôsledku toho nejde o štandardizované zmluvy, ale o zmluvy šité na mieru zákazníkom. Swapy využívajú spoločnosti na premenu štandardného úveru na „flexibilnejšiu“ formu dlhu. Úrokové platby možno rozdeliť na platby založené na fixnej alebo variabilnej úrokovej sadzbe. Zmluvy možno rozdeliť na:

- Pevne plávajúce,

- Floating-to-Fixed,

- Float-to-Float.

Fixed-to-Floating je situácia, keď jedna zo strán chce premeniť fixnú úrokovú sadzbu na pohyblivú.. Napríklad: spoločnosť vstúpila do záväzkov s pevnou úrokovou sadzbou. Finančné podmienky boli natoľko atraktívne, že predstavenstvo spoločnosti súhlasilo s ponukou finančnej inštitúcie. Finančné oddelenie očakáva, že úrokové sadzby budú počas životnosti dlhu klesať. Z tohto dôvodu podpisuje zmluvy s protistranou (napr. investičná banka), kde spoločnosť platí s variabilnou úrokovou sadzbou a dostáva pevnú platbu. Výsledkom je, že konečná firma platí iba pohyblivú sadzbu. Ak sa naplní scenár poklesu trhových úrokových sadzieb, podniku vzniknú nižšie finančné náklady.

Floating-to-Fixed je opak vyššie uvedeného. V tomto prípade si spoločnosť zobrala úver s variabilnou úrokovou sadzbou. Finančné oddelenie očakáva, že miera návratnosti na trhu v blízkej budúcnosti vzrastie. Z tohto dôvodu spoločnosť podpisuje zmluvy s protistranou (napr. hedžovým fondom), kde spoločnosť platí pri fixnej úrokovej sadzbe a prijíma platbu vo forme premennej. V dôsledku toho sa úroková sadzba dlhu mení z pohyblivej na pevnú. Vďaka tomu v období rastúcich trhových úrokových sadzieb spoločnosti nevzniknú ďalšie finančné náklady.

Float-to-Float je situácia, keď spoločnosť zamýšľa zmeniť typ pohyblivej úrokovej sadzby. Táto stratégia je známa ako takzvaný „základný swap“. Firma napríklad zmení úrokovú sadzbu LIBOR z 3-mesačnej na 6-mesačnú. Ďalším riešením je nahradiť napríklad sadzbu LIBOR inou pohyblivou sadzbou, napríklad úrokovou sadzbou 10-ročných amerických štátnych dlhopisov.

IRS sa používa na zabezpečenie proti riziku zmien úrokových sadzieb, na zníženie finančných nákladov alebo na špekulácie. Iste, uzatvárať zmluvy výrazne prevyšujúce sumu, ktorú si chce firma zabezpečiť, je veľké riziko. Použitie vysokej finančnej páky môže spôsobiť, že aj malá zmena trhových úrokových sadzieb spôsobí značné straty. Z tohto dôvodu môže byť tento veľmi užitočný nástroj toxickým aktívom, ak sa nepoužíva na určený účel.

CIRS

Krížový menový úrokový swap je inak menovo-percentuálny swap. V prípade takejto transakcie splátky istiny a úrokov sa vymieňajú pri rôznych úrokových sadzbách a v rôznych menách. V mnohých prípadoch je úrokový swap jednoducho výmenou nominálnej hodnoty pôžičky v jednej mene za hodnotu pôžičky v inej mene a úrokovej sadzbe.

Prečo takýto swap vôbec existuje? Hlavným dôvodom je, že niektoré spoločnosti majú dlhodobé záväzky v mene, ktorá nie je žiadúca z pohľadu riadenia menového a úrokového rizika. Napríklad spoločnosť má záväzky v PLN s pevnou úrokovou sadzbou. Spoločnosť je exportér a väčšinu svojich tržieb generuje v eurách. V takejto situácii sa spoločnosť môže rozhodnúť využiť CIRS, v rámci ktorého prevedie do banky swapové platby v poľských zlotých počítané s fixnými úrokovými sadzbami. Na druhej strane banka vypláca platby v eurách s pohyblivou úrokovou sadzbou (EURIBOR). Vďaka tejto stratégii môže spoločnosť kompenzovať kapitálové splátky generovanými výnosmi v eurách.

CDS

Credit Default Swap je derivátový nástroj, ktorý prenáša kreditné riziko konkrétnych dlhových nástrojov medzi zmluvnými stranami. Kupujúci CDS sa zabezpečuje proti riziku špecifických úverových udalostí daného dlhu (napr. konkrétnej série dlhopisov). V súčasnosti nie je potrebné mať dlhopis, ktorý chcete zabezpečiť. CDS sa tak stalo jedným zo špekulatívnych nástrojov, ktoré umožňujú „zarobiť“ na zvýšení rizika bankrotu daného podniku. Samotný CDS nie je toxickým aktívom, pretože mal chrániť pred rizikom platobnej neschopnosti emitenta. Ak však emitent CDS, ktorý sa zaviaže pokryť stratu, podstúpi príliš veľké riziko, potom zhoršenie stavu emitenta môže zmeniť CDS na toxické aktívum.

Výmena akcií

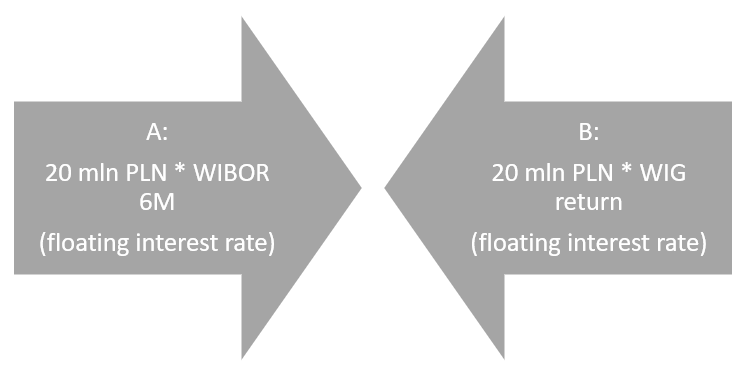

Ide o derivát, ktorý prenáša riziko trhovej miery návratnosti medzi zmluvné strany. Výmena pozostáva z dvoch nôh. Prvým krokom je napríklad variabilná úroková sadzba, napr. WIBOR 6M. Druhou časťou je miera návratnosti generovaná WIG v analyzovanom období.

Spoločnosť A sa zaväzuje zaplatiť za rok platbu vo výške 7,35 % (WIBOR 6M) z 20 miliónov PLN, na oplátku dostane od partnera B sumu zodpovedajúcu sadzbe WIG. Ak bude miera návratnosti WIG v budúcom roku 20 %, spoločnosť A dostane 4 milióny PLN a bude musieť zaplatiť 1,47 milióna PLN. Výsledkom je, že spoločnosť A dostane 2,53 milióna PLN. Ak je však sadzba WIG -20 %, spoločnosť A bude musieť zaplatiť 5,47 milióna PLN (-4 milióny - 1,47 milióna).

Vďaka takémuto nástroju môžu poskytnúť mnohé finančné inštitúcie ETF s expozíciou voči nelikvidným aktívam. Niekedy akciový swap zahŕňa aj expozíciu voči likvidnejším indexom. Príkladom je Lyxor S&P 500 UCITS ETF, ktorý je kótovaný na Varšavskej burze. Podľa údajov uvedených v produktovom liste sa fond nereplikuje priamo, ale prostredníctvom akciového swapu. OTC swap partneri sú Morgan Stanley a Societe Generale.

Prečo bol swap považovaný za toxický nástroj

Ak chcete odpovedať na túto otázku, musíte byť konkrétni, čo presne sú toxické aktíva. V najjednoduchšej definícii je to taká, ktorú nemožno predať za žiadnu cenu, pretože dopyt po nej skolaboval. Nedostatok kupujúcich je spôsobený skutočnosťou, že kupujúci sú si vedomí skutočnosti, že kúpou aktíva súhlasia so zaručenou stratou. V dôsledku ťažkostí pri predaji sa vlastník toxického aktíva môže dostať do problémov s likviditou. V roku 2008 boli aktíva klasifikované ako toxické CDO (kolateralizované dlhové obligácie) a CDS vydané pre MBS (cenné papiere kryté hypotékou). Problém toxických aktív bol vyriešený okrem iného Program TARP (Program na zmiernenie ťažkostí), ktorý bol predstavený v roku 2008. Kúpil aktíva v hodnote 426,4 miliardy dolárov a zabezpečil zisk pre daňových poplatníkov vo výške 11 miliárd dolárov (do roku 2013).

Výmena je veľmi často považovaná za toxický nástroj kvôli nepochopeniu témy. Je potrebné rozlišovať medzi samotnou špecifikáciou nástrojov a riadením rizika. Samotný swap nie je problém, pokiaľ obe zmluvné strany primerane riadia riziko. Ak však jedna zo strán podstúpi väčšie riziko, ako je schopná uniesť, nastáva problém. Pád jedného z partnerov spôsobuje, že riziko protistrany sa realizuje. V dôsledku toho druhá zmluvná strana nedostane sľúbené platby. Problém swapov je, že sa s nimi obchoduje na OTC trhu. Čím je swap neštandardnejší, tým je ťažšie nájsť protistranu pre transakciu. Potom sa swap môže stať toxickým aktívom, ktoré jedna zo strán transakcie nebude schopná zlikvidovať.

Uplatnenie swapu na finančnom trhu

Swapový trh je veľmi veľký. Len nominálna hodnota úrokových swapových zmlúv bola v polovici roku 2021 vyše 372 biliónov dolárov. Samozrejme, veľkosť samotného trhu IRS po hrubej trhovej hodnote je oveľa nižšia a predstavuje približne niekoľko biliónov dolárov. Swap je pomerne starý nástroj (má viac ako 40 rokov) a na krátke obdobie predstavoval skutočnú hrozbu pre stabilitu globálneho kapitálového trhu. V súčasnosti sa swapy využívajú okrem iného dole:

- hedging menového rizika,

- Minimalizácia úrokového rizika,

- Výmena miery návratnosti rôznych tried aktív (akcie, dlhopisy, komodity),

- Vytváranie flexibilnejších úverov,

- Získanie lacnejšieho financovania,

- ochrana pred rizikom platobnej neschopnosti emitenta dlhopisov,

- Špekulácie na trhu.

Už samotná aplikácia swapu ukazuje, že na súčasnom kapitálovom trhu hrá dôležitú úlohu. Ako každý nástroj, aj derivát „zvádza“ manažérov, aby využili vysokú finančnú páku. Ak rizikové oddelenie finančnej inštitúcie nezareaguje včas, manažéri s vysokou chuťou riskovať môžu zmeniť swapy na toxické aktíva.

Sčítanie

Swapy zjavne nie sú v dobrom stave. Ide totiž o nudný nástroj, ktorý médiá zaujíma len vtedy, keď nejaká nerozvážna finančná inštitúcia podstupuje príliš veľké riziko, ako je schopná zniesť. Potom nadpisy p. toxické IRS, CIRS alebo CDS. Je to porovnateľné s názorom z roku 2008 o „toxicite“ menových opcií. V skutočnosti išlo o obyčajný nástroj na obmedzenie menového rizika, ktorý mnohí finanční riaditelia poľských exportérov zle využívali. Menové opcie sú bezpečným nástrojom, ak sa používajú správne.

Podobne je to aj so swapmi, ktoré nie sú tieňovým finančným nástrojom, ale reakciou na potreby obchodných partnerov. Tieto nástroje väčšinou plnia svoju funkciu znižovania menového rizika a úrokových sadzieb na vyspelých finančných trhoch. Nemožno teda povedať, že samotný nástroj predstavuje systémové riziko. Malo by sa však pamätať na to, že v súčasnosti sa veľké percento swapov nepoužíva na zabezpečenie transakcií, ale na špekulácie, ktoré môžu vytvárať riziko na finančnom trhu, ak finančné inštitúcie riziko nekontrolujú.

- Zoznam 2024")