Komodity podporované zelenou infláciou a obmedzenou ponukou

Komoditné trhy v roku 2021 jednoznačne prekvitali, pričom toto odvetvie ako celok zažilo najlepší rok od roku 2000. V priebehu rokov bohatej ponuky a stabilných cien boli investície do novej výroby obmedzené a ponuka sa snažila udržať krok, keď vypukla pandémia. bum hit. Keďže energia, od ropy cez plyn až po uhlie, je hlavnou hnacou silou globálneho oživenia, tieto sektory zaznamenali neustále sa zmenšujúce dodávky, čo v konečnom dôsledku viedla k súčasnej energetickej kríze.

Predpokladáme, že to bude ďalší rok, v ktorom obmedzená ponuka a inflačné tlaky podporia zisky na komoditných trhoch. Globálna dekarbonizácia bude stále viac spôsobovať tzv zelená infláciakde rastúci dopyt a ceny surovín potrebných na podporu tohto procesu budú kolidovať s neelastickou ponukou – čiastočne poháňanou reguláciami ako napr. ESG - zabránenie niektorým investorom a bankám podporovať ťažbu a banské činnosti.

O autorovi

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedúci komoditnej stratégie, Saxo Bank. Dsa pridal ku skupine Saxo Bank v roku 2008. Zameriava sa na poskytovanie stratégie a analýzy pre globálne komoditné trhy definované fundamentmi, trhovým sentimentom a technickým rozvojom. Hansen je autorom týždennej aktualizácie komodít a tiež poskytuje zákazníkom spätnú väzbu o obchodovaní s komoditami pod značkou #SaxoStrats. Pravidelne spolupracuje s TV aj printovými médiami vrátane CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Vo všeobecnosti Index celkovej návratnosti S&P GSCIenergetická dominanta vzrástla o 40 %, zatiaľ čo index celkovej návratnosti komodít Bloomberg s väčšou krížovou expozíciou a väčším podielom problematického sektora drahých kovov zaznamenal návratnosť 27 %; z hľadiska hodnoty vyjadrenej v USD oba indexy ľahko prekonali zisk indexu Svet MSCI vo výške 23,3 %.

Energia

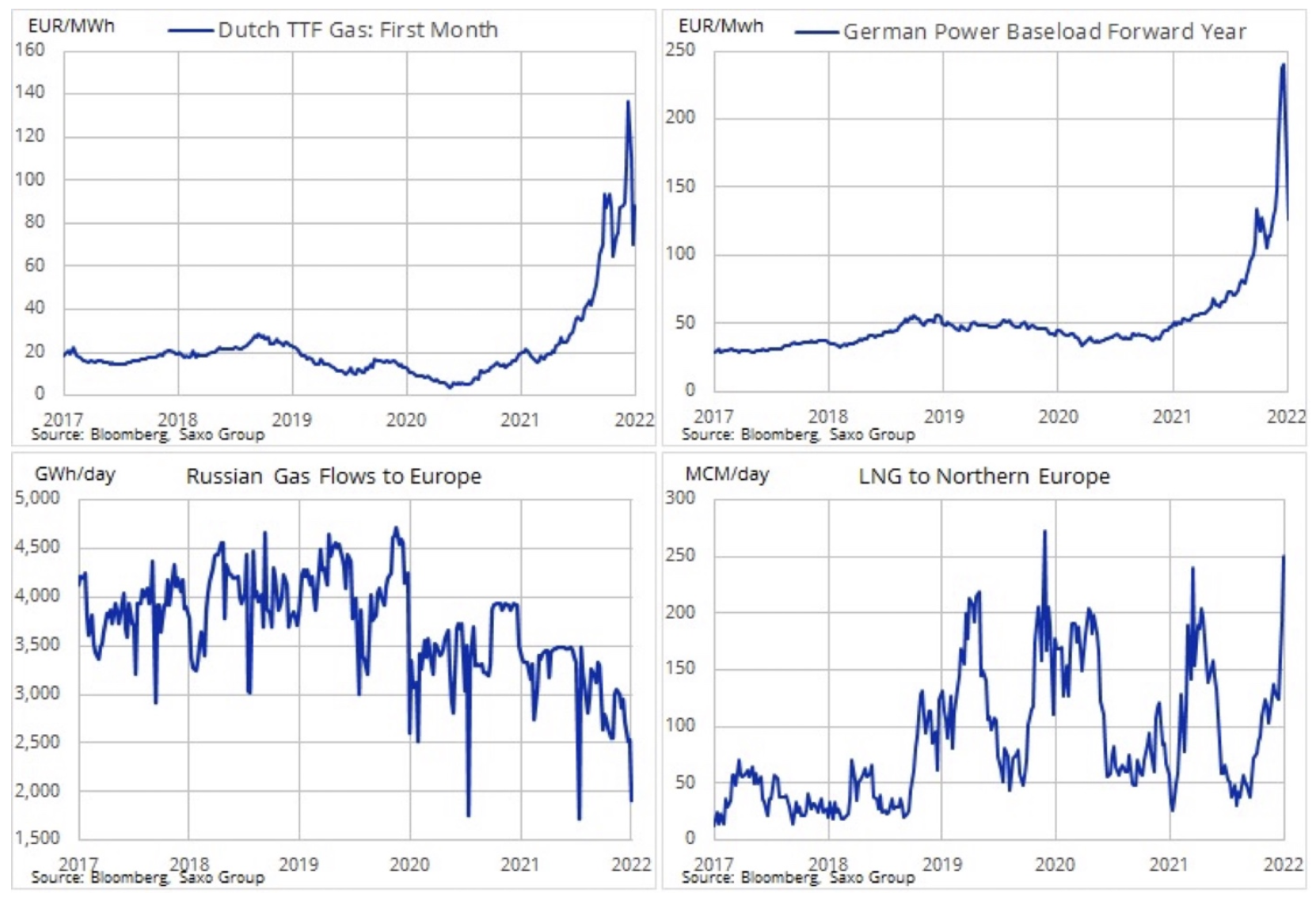

Silné oživenie globálneho dopytu po energii spolu s nedostatkom investícií – čiastočne kvôli regulácii a snahe zvýšiť výrobu obnoviteľnej energie – prispeli k rastu cien všetkých fosílnych palív. Prognóza na rok 2022 poukazuje na ďalšiu obmedzenú ponuku, a teda vyššie ceny. Najviditeľnejšia nerovnováha medzi ponukou a dopytom bola zaznamenaná v Európe a Ázii v druhej polovici roku 2021, keď ceny plynu v Európe dosiahli v jednom bode decembra 60 $ / MMBtu - viac ako desaťnásobok priemernej ceny za posledných päť rokov.

Za posledných šesť mesiacov sa v Európe čoraz viac prejavovala slabosť energetického trhu zameraného na dekarbonizáciu výroby energie. To malo za následok tzv zelená inflácia, poháňaná extrémne vysokými cenami plynu a elektriny, ktoré ohrozujú energeticky najnáročnejšie odvetvia a zároveň podkopávajú sklon spotrebiteľov míňať peniaze a udržiavať hospodársku obnovu na správnej ceste. Zatiaľ čo v Európe je zemný plyn vnímaný ako most medzi uhlím a obnoviteľnými zdrojmi energie, v Ázii zostáva uhlie kľúčovým zdrojom energie, najmä v Číne a Indii, kde dopyt po uhlí vzrástol v súlade s rastúcim dopytom po energii v minulom roku. V súlade s tým a napriek potrebe globálnej dekarbonizácie sa množstvo elektriny vyrobenej na celom svete z uhlia zvýšilo približne o 9 % a v roku 2021 dosiahlo novú rekordnú úroveň. Medzinárodná energetická agentúra odhaduje, že tento rok zaznamená dopyt ďalší rekord a na takto zvýšenej úrovni môže zostať aj ďalšie dva roky.

Zatiaľ čo sa riziko nedostatku plynu v Európe podarilo viac-menej zmierniť vďaka miernej zime počas dovolenkovej sezóny a veľkým zásobám LNG, štruktúra budúcich cien poukazuje na ďalšie obmedzenia pre spotrebiteľov a hospodárske sektory na celom kontinente. Holandské futures na plyn TTF na február 2023 sú len 10 % pod spotovou cenou, čo je stále viac ako štvornásobok ich dlhodobého priemeru.

Zdá sa, že v roku 2022 bude ponuka na trhoch s ropou naďalej klesať a množstvo producentov OPEC+ už teraz zápasí so splnením svojich kvót. Na tomto pozadí a vzhľadom na to, že produkcia v USA sa snaží vrátiť na úroveň pred pandémiou, udržiavame pozitívny dlhodobý výhľad pre trh s ropou. Dlhé roky čelí potenciálnemu podinvestovaniu, keďže hlavní hráči strácajú chuť do veľkých podnikov, čiastočne kvôli neistým dlhodobým vyhliadkam dopytu po rope, ale čoraz viac aj kvôli úverovým obmedzeniam bánk a investorov súvisiacim s ESG (environmentálne, sociálne otázky a otázky správy vecí verejných) a dôraz na ekologický prechod.

Neočakáva sa, že celosvetový dopyt po rope v najbližšom období dosiahne vrchol, čo ešte viac vyvinie tlak na ťažobné rezervy, ktoré sa každý mesiac zmenšujú, keďže produkcia sa zvyšuje o OPEC +. Podľa OPEC a IEA môže byť trh v prvých mesiacoch roku 2022 presýtený, no keďže ťažobné rezervy sa začínajú míňať a dopyt vrcholí pred pandémiou, očakávame, že ropa Brent dosiahne aspoň 90 dolárov a v druhom v r. šesť mesiacov môže dokonca presiahnuť 100 USD.

Priemyselné kovy

Kovy zaznamenali silný rast v roku 2021, ale väčšina z 32% nárastu indexu London Metal Exchange Index sa vyskytla v prvej polovici roka, takže rok skončil s určitou mierou neistoty. Po dosiahnutí rekordnej ceny v máji zostala meď po zvyšok roka bokom v dôsledku pretrvávajúcich obáv o vyhliadky čínskej ekonomiky, najmä bojujúceho čínskeho realitného sektora. Hliník, jeden z energeticky najnáročnejších kovov na výrobu, tiež prudko vzrástol v roku 2021 a prognóza zostáva konštruktívna vzhľadom na prerušenia dodávok koncom roka 2021. Toto je ďalší argument pre analytikov, ktorí predpovedajú zvýšenie deficitu dodávok v tomto roku, vrátane. v dôsledku predpokladaného poklesu rastu produktivity v Číne v dôsledku zvýšeného úsilia vlády bojovať proti znečisteniu ovzdušia; z rovnakého dôvodu sa iní ako čínski výrobcovia veľmi zdráhajú investovať do nového potenciálu.

Napriek predpovediam, že energetický prechod smerom k menšej závislosti od uhlia v budúcnosti vytvorí silný a stabilne rastúci dopyt po mnohých kľúčových kovoch, vyhliadky Číny, najmä medi, sú v súčasnosti veľkou neznámou, keďže trh s nehnuteľnosťami je zodpovedný za významnú časť čínskeho dopytu. Vzhľadom na malú ponuku surovín z ťažobného priemyslu sme však presvedčení, že súčasné negatívne makroekonomické faktory súvisiace so spomalením čínskeho trhu s nehnuteľnosťami začnú v prvých mesiacoch roku 2022 slabnúť.

Je to spôsobené okrem iného z toho, že Čínska ľudová banka a čínska vláda, na rozdiel od americkej centrálnej banky, s väčšou pravdepodobnosťou oživí ekonomiku, najmä v kontexte iniciatív zelenej transformácie, ktoré si vyžadujú priemyselné kovy. S nízkymi zásobami medi aj hliníka sa domnievame, že by to mohlo spôsobiť návrat cien na minuloročné rekordné úrovne alebo dokonca prevýšiť minuloročné úrovne. Bočný výmenný kurz prevládajúci niekoľko mesiacov prispel k zníženiu špekulatívnych dlhých pozícií, čím sa zvýšila pravdepodobnosť ďalšej vlny kupujúcich hneď, ako sa technická prognóza zlepší; pre HG meď tento signál pravdepodobne príde po zlome nad 4,50 USD za libru.

Vzácne kovy

Zlato a striebro boli jedinými sektormi, ktoré v minulom roku zaznamenali pokles, no vzhľadom na negatívny vplyv rastúcich výnosov dlhopisov a silnejšieho dolára bola negatívna výkonnosť zlata okolo 3,6 % prijateľná z pohľadu diverzifikovaného portfólia. Ako surovina, ktorá je najcitlivejšia na dolár a úrokové sadzby, bude zlato čerpať časť, ale nie všetku svoju smerovú inšpiráciu z týchto dvoch trhov. zlato je často používaný manažérmi fondov ako zabezpečenie proti nepredvídaným udalostiam, makroekonomickým aj geopolitickým. Hora peňazí poskytnutá vládami a centrálnymi bankami v dôsledku prvej vlny pandémie Covid-19 prispela k minimalizácii makroekonomického rizika a zároveň prudko zatlačila na akciový trh.

Rovnako ako v roku 2021, zlato začalo rok v defenzíve a počiatočnú slabosť opäť podporili rastúce výnosy dlhopisov po tom, čo americká centrálna banka signalizovala, že zintenzívni svoje úsilie v boji proti inflácii. V prvom fiškálnom týždni reálne výnosy desaťročných amerických dlhopisov prudko vzrástli o 0,3 %, no namiesto toho, aby reagovali prudkým poklesom, ako tomu bolo v zodpovedajúcich obdobiach minulého roka, zlato sa dokázalo udržať okolo 1 800 USD/oz. , teda úroveň, okolo ktorej oscilovala v druhej polovici roku 2021.

Začiatkom roku 2022 sa zdá, že zlato uviazlo v širokom rozmedzí medzi 1 740 a 1 860 dolármi. Kľúčom ku krátkodobému smerovaniu je, ako vyváži protichodné impulzy z potenciálneho rizika prudkého nárastu ziskovosti vzhľadom na zvýšenú neistotu na trhu, ako aj z dolára, ktorý môže mať problémy s replikovaním solídnej výkonnosti z minulého roka. Avšak vzhľadom na to, že trh už v roku 2022 oceňuje približne štyri zvýšenia úrokových sadzieb, pričom prvé je naplánované na marec, a inflácia je už nad 7 %, sme zvedaví, o koľko sa z pohľadu ocenenia zlata môžu údaje a očakávania zhoršiť. v krátkodobom horizonte.

Na tomto pozadí a vzhľadom na pokračujúcu silnú pozíciu rozvíjajúcich sa trhov a centrálnej banky udržiavame pozitívny výhľad pre zlato – a potenciálne ešte viac pre striebro – hneď ako sa priemyselné kovy podľa očakávania začnú opäť zhodnocovať. Očakávané posilnenie na nové maximum však môže nastať až v druhej polovici roka, najmä ak – ako tvrdí John Hardy vo svojej prognóze pre menové trhy – Federálny rezervný systém bude neustále zvyšovať úrokové sadzby, kým sa niečo nezlomí.

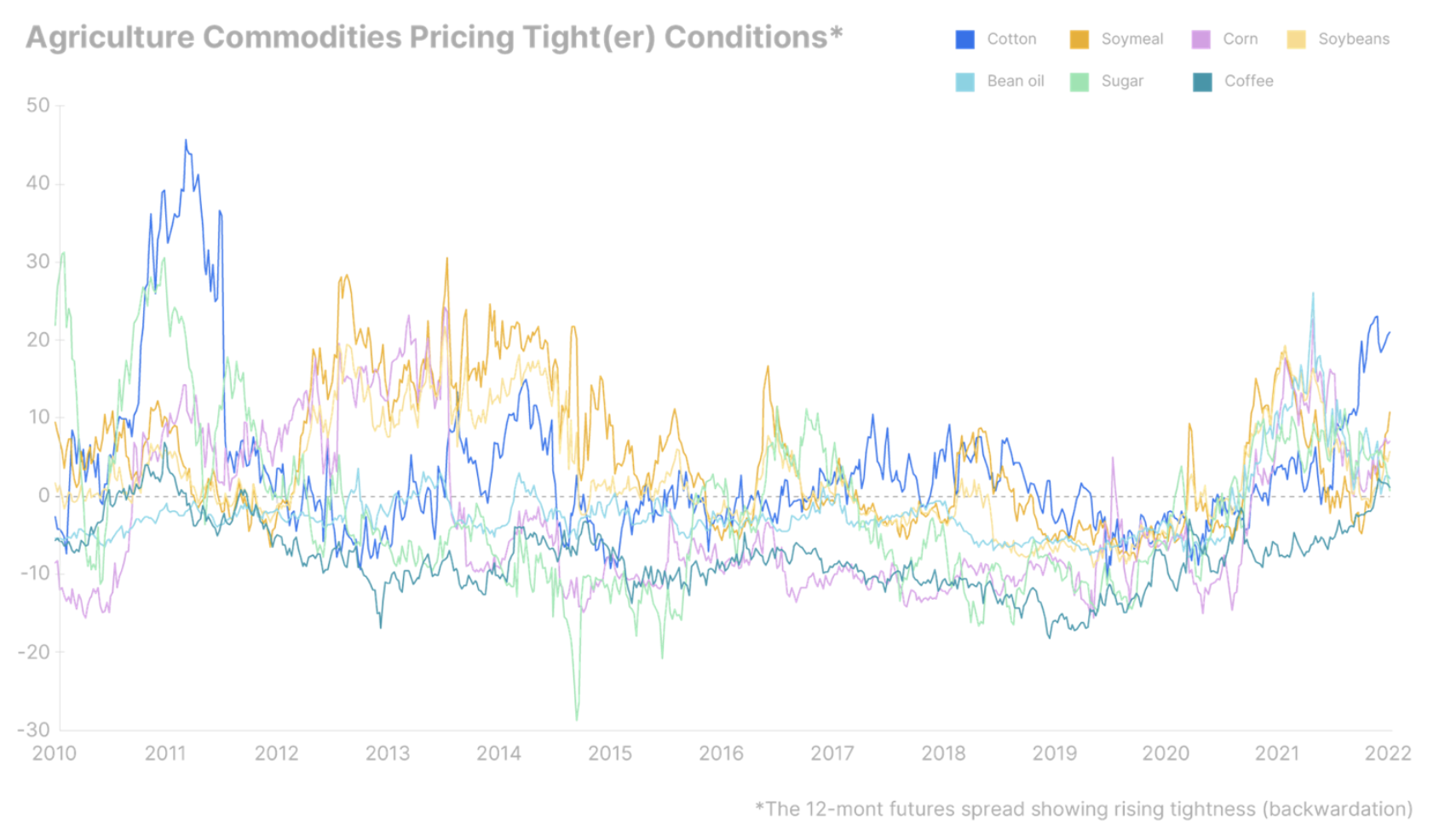

Poľnohospodárske produkty

Svetový index cien potravín FAO skončil v roku 2021 s ročným nárastom o 23 %, pričom najvyšší nárast zaznamenali sektory cukru a rastlinných olejov. Aj keď očakávame určité upokojenie v roku 2022, klimatické a poveternostné riziká naďalej vyvolávajú obavy, pretože zásoby sa zmenšujú. Okrem toho dochádza k zvýšeniu cien hnojív v súvislosti s plynom, ktoré sa v kombinácii s vyššími nákladmi na palivo môže presunúť na plodiny s nižšou mierou hnojenia.

Plodiny podporujúce rast výroby obnoviteľných palív, ako napr kukurica, sójový olej i cukornajmä vzhľadom na vyhliadky vyšších cien ropy s obmedzenou produkciou. Navyše, káva Arabica – ktorá už dosiahla svoje desaťročné maximum – môže ďalej rásť, ak sa naplnia prognózy kolapsu produkcie v Brazílii v dôsledku nepriaznivých poveternostných podmienok v najbližších mesiacoch.