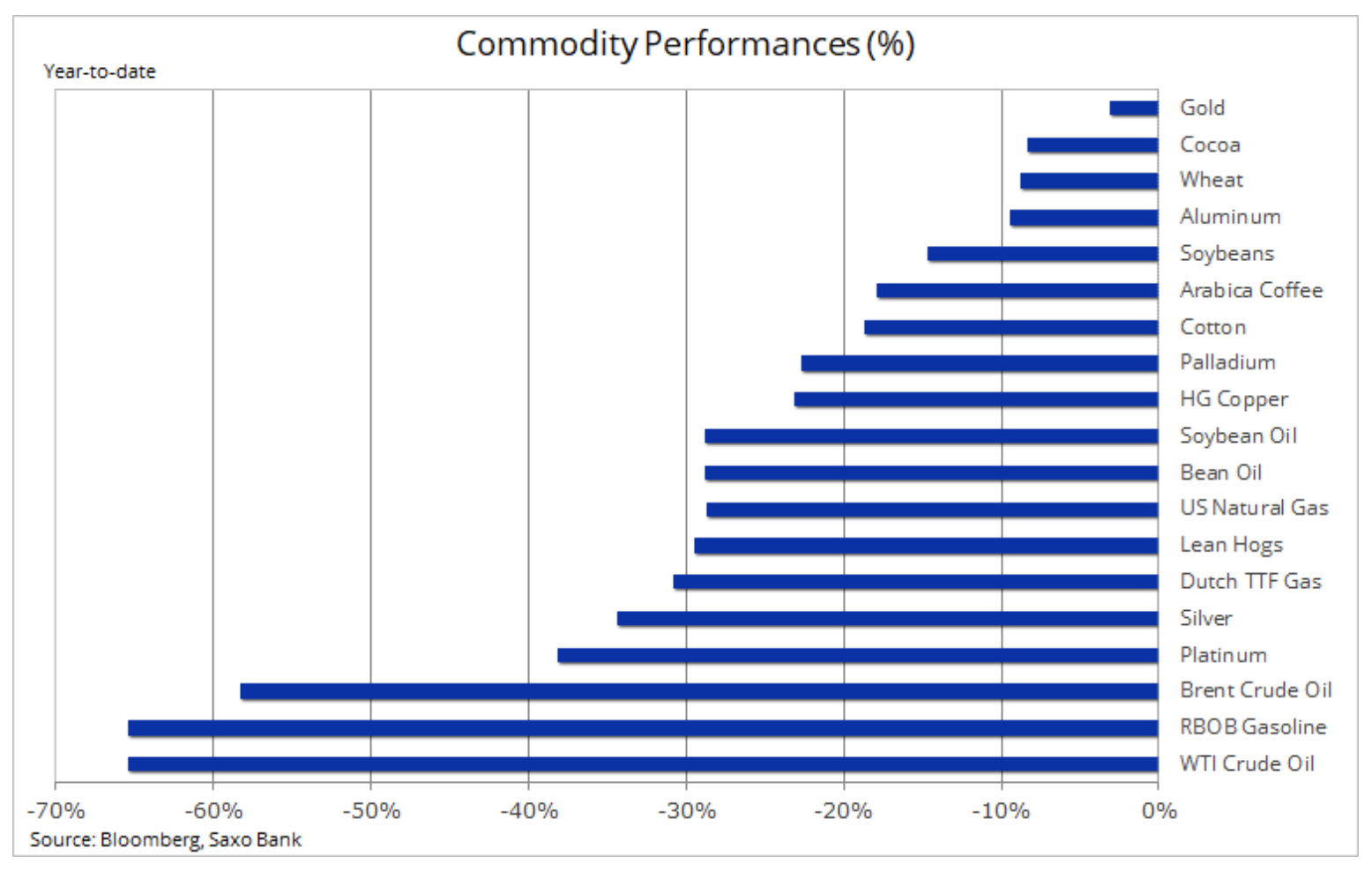

Suroviny počítajú s podporou v podobe fiškálnej bazuky

Pandémia koronavírusu spustila tri hlavné makroekonomické impulzy. Všetky tri budú mať v najbližších mesiacoch významný vplyv na komoditné trhy, najmä v energetickom sektore. Globálna ekonomika v súčasnosti zažíva najväčší dopytový šok od svetovej finančnej krízy, ako aj globálny ponukový šok a cenovú vojnu na trhu s ropou s devastačným dopadom na kapitál. Uzavretie pracovísk a inštitúcií v Číne na začiatku pandémie sa dnes stáva samozrejmosťou aj vo zvyšku sveta, najmä v Európe a Spojených štátoch. Výsledkom bude v krátkodobom až strednodobom horizonte prudký pokles globálneho ekonomického rastu, rast nezamestnanosti a úrokových sadzieb hypoték a pokles spotrebiteľskej dôvery.

Hlavnou témou začiatku XNUMX. štvrťroka bude pravdepodobne pokles dopytu po mnohých kľúčových komoditách, od ropy a priemyselných kovov až po niektoré poľnohospodárske produkty. Keďže sa však koronavírus šíri, je možné, že problémom sa môže stať aj prognózovaná ponuka. Baníci a výrobcovia môžu začať pociťovať dôsledky nedostatku pracovnej sily a kolapsu dodávateľských reťazcov. Vplyv klesajúcich cien je badateľný v poľnohospodárskom aj ťažobnom sektore, keďže výrobné náklady klesajú. Potenciálne riziko ponuky by však mohlo spôsobiť, že mnohé trhy nájdu podporu skôr, ako očakáva dopyt.

Nerobíme žiadne cenové prognózy, ale pozreli sme sa na výber surovín, ktoré majú potenciál profitovať zo súčasných znepokojivých udalostí.

Vplyv na globálny ekonomický rast a dopyt bude významný. Vzhľadom na to, že milióny ľudí na celom svete majú príkaz pracovať z domu a majú zakázané cestovať, dopyt po pohonných hmotách na dopravu sa znížil. Pokles spotrebiteľskej dôvery zároveň ovplyvní dopyt po spotrebnom tovare.

Najzávažnejšie účinky boli doteraz pozorované v sektore energetiky. V dôsledku silného nárastu ponuky mimo OPEC a horšej prognózy globálneho dopytu došlo 6. marca k nevyhnutnému ukončeniu spolupráce OPEC+.

Saudská Arábia spustila otvorenú cenovú vojnu, znížila cenu a zároveň zvýšila produkciu. Či už bolo cieľom Rusko alebo vysokonákladoví producenti bridlíc v USA, následky pre samotnú ropu boli zničujúce. Ak bola cieľom stratégia „šok a hrôza“, rozhodnutie prišlo v ideálnom čase – globálny dopyt prudko klesol po kolapse globálnej komunity v boji proti COVID-19.

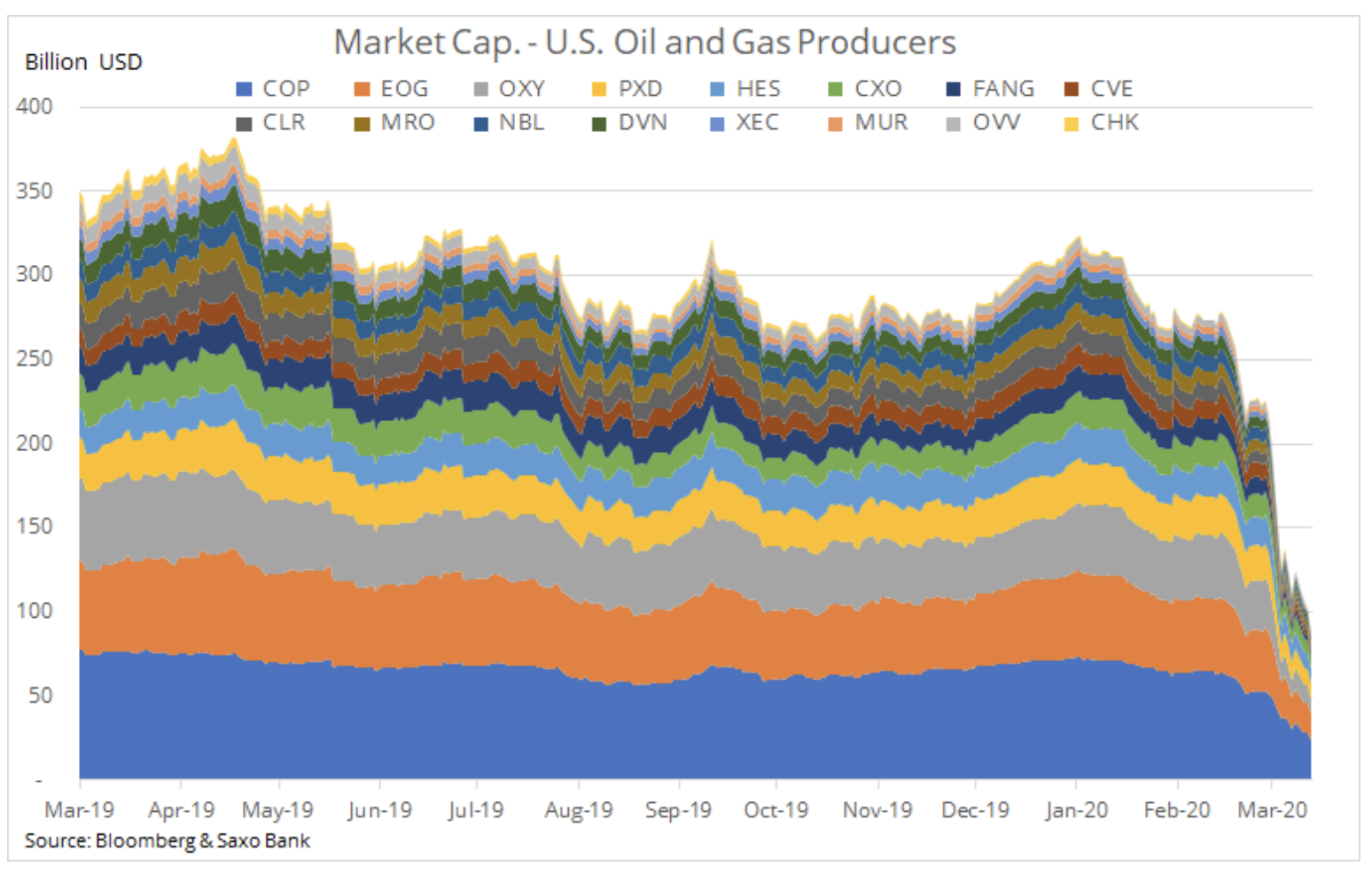

Cena ropa Brent klesla na najnižšiu úroveň za posledných 18 rokov. Fond SPDR Energy Select (XLE), ktorý zahŕňa najväčšie americké ropné spoločnosti, stratil od decembra viac ako polovicu svojej hodnoty. Skupina 12 najväčších nezávislých producentov ropy a plynu v Spojených štátoch zároveň zaznamenala pokles trhovej kapitalizácie pod 90 miliárd USD v porovnaní s decembrovou úrovňou 300 miliárd USD.

Keďže väčšina producentov ropy (vrátane Ruska a Saudskej Arábie) teraz predáva hlboko pod hranicou rentability, trh sa nakoniec zotaví. Predtým, ako sa tak stane, však musí pandémia začať vykazovať známky vyhynutia, inak musia vysokonákladové výrobné spoločnosti v krajinách ako Spojené štáty a Brazília začať s výrazným a dlho očakávaným znižovaním. Dlhú cestu k oživeniu trhu s ropou Brent smerom k rozpätiu 50 – 60 USD bude navyše brzdiť prudký nárast globálnych zásob ropy. Preto bude potrebné ich zredukovať.

Čo sa týka energetického trhu, sme presvedčení, že výrazné zníženie produkcie bridlicovej ropy v USA v najbližších mesiacoch by mohlo viesť k dlho očakávanému zníženiu súvisiacej produkcie zemného plynu. Nárast produkcie, mierna zima na severnej pologuli a pokles aktivity v dôsledku vírusu prispeli k prudkému poklesu svetových cien zemného plynu. V marci klesli v Spojených štátoch na najnižšiu úroveň za posledných 25 rokov. V závislosti od rýchlosti spomalenia produkcie môžu ceny plynu stúpnuť nad úroveň, ktorá je v súčasnosti prezentovaná na forwardovom trhu.

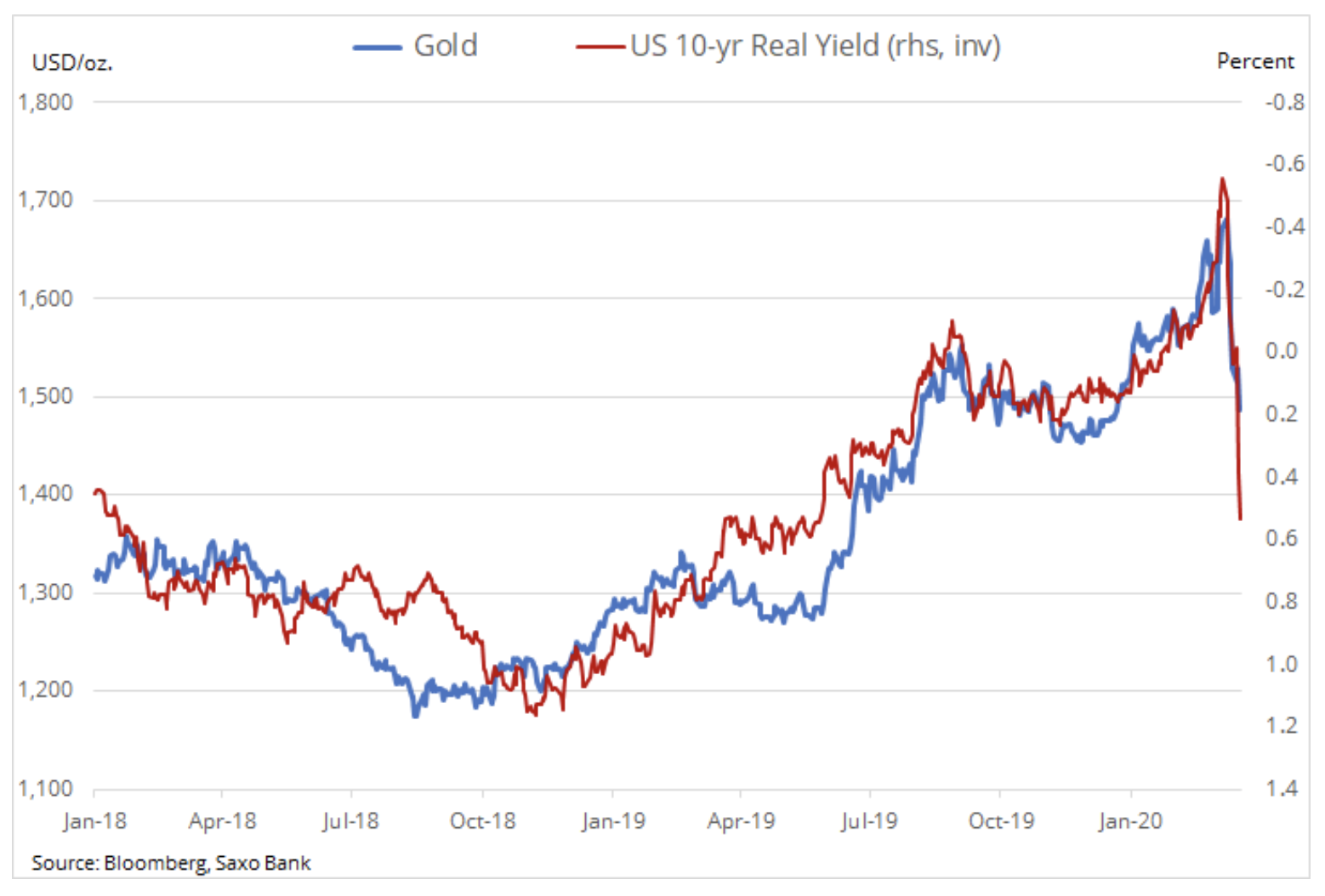

Neschopnosť zlato prijať býčie tempo, keďže sa šíri COVID-19 a ekonomická neistota rastie podobne ako v roku 2008. V počiatočných fázach globálnej finančnej krízy boli všetky aktíva rozpredané, pretože investori znižovali zadlženie, aby vybrali hotovosť alebo pokryli iné straty. V prvých týždňoch krízy sa zlato znehodnotilo o 27 % na 725 USD/oz, nasledovalo zvýšenie, ktoré nakoniec skončilo na 1 920 USD/oz.

Boom na ťažobnom akciovom trhu odštartoval skôr, ako zasiahol samotné zlato, a trvalo ešte niekoľko mesiacov, kým sa akciový trh konečne odrazil. V súvislosti s vyššie uvedeným pozorne sledujeme spoločnosti ťažiace zlato prostredníctvom fondu Vaneck Major Gold Miners (ticker: GDX: arcx). Mali by ste pamätať aj na prudký pokles nákladov na palivo, ktoré predstavuje 20 % nákladov na ťažbu. Spoločnosti ťažiace zlato teda aspoň zatiaľ neutrpeli toľko, ako by pokles ceny zlata naznačoval.

Domnievame sa, že dlhodobé dôvody držby zlata sa po nedávnych udalostiach skutočne posilnili. Hoci oficiálne úrokové sadzby klesli, výnosy podnikových dlhopisov rastú. Porucha transmisie medzi činnosťou centrálnych bánk a svetovými udalosťami môže mať za následok výraznú fiškálnu a potenciálne aj inflačnú reakciu svetových vlád. Reálne výnosy XNUMX-ročných amerických dlhopisov – ďalší dôležitý ťahúň cien zlata – prudko vzrástli v reakcii na prudký pokles inflačných očakávaní. Veríme, že tento krok nie je dlhodobý a reálne výnosy sa časom vrátia do negatívnych regiónov.

Zlotému nepomohol ani agresívny výpredaj ropy. Ruská centrálna banka v posledných rokoch aktívne nakupuje zlato. Teraz je tomu koniec a v závislosti od toho, kedy dôjde k obnove ropy, by sa Rusko mohlo stať čistým predajcom. V konečnom dôsledku bude musieť pokryť nedostatok ropy, ktorý klesol pod hranicu rentability rozpočtu okolo 40 USD/b.

Pokles ceny striebra v marci na najnižšiu úroveň za 11 rokov spôsobil pokles hodnoty tohto kovu o viac ako 50 % oproti päťročnému priemeru. K výraznej strate prispieva nedostatočná likvidita na to, aby odolala agresívnej honbe za hotovosťou a jej korelácia s ekonomickým rastom. Keď sa trh stabilizuje, vidíme potenciál na silné oživenie vďaka tomu, že obchodníci sa zamerajú na relatívne nízku cenu tohto kovu v porovnaní s zlato.

Copper HG, ktorá začala tento rok s malou prognózou deficitu dodávok, nakoniec prelomila kľúčový support na 2,50 USD/lb. Avšak vzhľadom na predpokladané agresívne fiškálne opatrenia a potenciálne riziká dodávok v dôsledku prerušenia vírusu sa domnievame, že riziko v druhom štvrťroku stúpa.

Všetky predpovede Saxo Bank na stiahnutie na tejto adrese

zdroj: Ole Hansen, vedúci oddelenia stratégie komoditného trhu, Saxo Bank

Zanechať odpoveď