"Soft Pivot" pred nami? Sektorové a faktorové indexy, HDP za Q3 v USA

Minulý týždeň sa ukázal byť druhým pozitívnym mesiacom pre akciové trhy v rade. Oslabili sa aj dlhopisy, ropa a americký dolár. Typické „risk-on“, teda obdobie rastu rizikových aktív, hoci piatkové silné nárasty amerických indexov nepotvrdili ani rastúce výnosy štátnych dlhopisov v ten deň..

V USA sme spoznali aj prvé čítanie HDP za tretí kvartál tohto roka. (+ 2,57 %), že podrobne už taký optimista nebol. V poslednej dobe sa čoraz viac šíri príbeh o hroziacom, alebo dokonca len prebiehajúcom „pivote“ centrálnych bánk. Nie je to prvýkrát, čo by tento rok trh chcel vidieť tento slávny „pivot“, no na ten skutočný si budeme musieť radšej počkať.

Ďalší pozitívny týždeň pre S & P500

Minulý týždeň bol úspešný pre väčšinu akciových indexov na svete. index S & P500 vzrástol o 3,95 % a je už o 9,1 % nad minimom z 12.10.2022. (index prelomil 50-dňový kĺzavý priemer a priblížil sa k 100-dňovému). Pre porovnanie, WIG sa za posledný týždeň zvýšil o 5,9 % a je 8,6 % nad minimom z 12.10.2022. októbra 50. (prekonala 100-dňový priemer, ale bola nad 8-dňovým priemerom naposledy v januári tohto roku). Iste, holubičie „úniky“ z FEDu pri znižovaní tempa zvyšovania úrokových sadzieb, holubičie správy z centrálnych bánk v Austrálii, Kanade a Európe, nadchádzajúce strednodobé voľby do Kongresu (XNUMX. novembra) pomáhajú v pokračovaní oživenia. na akciových trhoch a tiež prílišný pesimizmus investorov spred niekoľkých týždňov (ako to už býva zvykom, čím viac sa sentiment investorov vychýli či už pozitívne alebo negatívne, tým ľahšie sa trh pohne opačným smerom).

Napriek tomu zostáva trhový režim v strednodobom horizonte rovnaký: pre investorov je najdôležitejšia americká centrálna banka Fedu (keď zmení zaujatosť menovej politiky na holubičí) a pre FED je najdôležitejšia inflácia (pokiaľ to situácia dovolí, prioritou je zabezpečiť, aby sa inflácia pohybovala „permanentne“ smerom k cieľu, tzn. do 2 %). Dnes je to paradigma fungovania trhu a Fedu. Inými slovami, trh ako celok môže v súčasnosti ignorovať signály ako klesajúce firemné zisky alebo hroziaca recesia (čakajúca). A FED môže ignorovať klesajúce akcie a spomaľujúcu sa ekonomiku (nevybavené). Rizikom pre takúto paradigmu zostáva možný mäkký pivot Fedu v blízkej budúcnosti – viac o tom neskôr v správe.

Index W.1 S & P500 do 28.10.2022. októbra XNUMX:

Zdroj: vlastná štúdia, stooq.pl

Index W.2 WIG do 28.10.2022. októbra XNUMX:

Zdroj: vlastná štúdia, stooq.pl

Sektorové a faktorové indexy

Jedna vec o kapitálových trhoch je, že sú zvyčajne najrýchlejšie reagujúcimi „vedúcimi ukazovateľmi“ na budúce zmeny trendov v ekonomike.. Až potom sa môžeme pozrieť na predstihové ukazovatele z reálnej ekonomiky. Napríklad akciové trhy nám dávajú veľmi skoré signály nielen v podobe všeobecného poklesu / nárastu akciových indexov, ale aj v podobe zmien v indexoch priemyslu či zmien tzv. faktorové indexy (berúc do úvahy rôzne „faktory“ súvisiace s investovaním, ako je hybnosť, kvalita či veľkosť firiem – viac o tejto téme o chvíľu). Najprv sa pozrime na hlavné odvetvia pre index S & P500, vyjadrené adekvátnym spôsobom ETF.

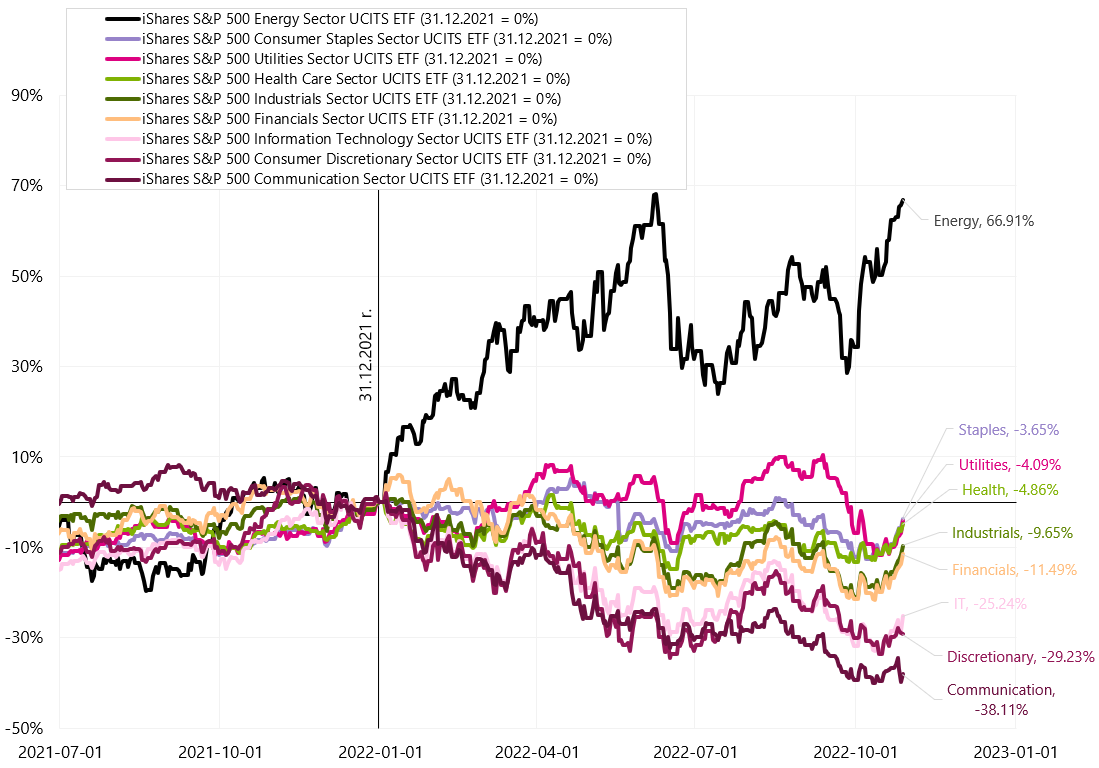

W.3 Hlavné odvetvia pre index S & P500, zmena od začiatku roka:

Zdroj: vlastné spracovanie, ishares.com

Sektor energetiky súvisí najmä s ťažbou/produkciou ropy a plynu. Prirodzene ťaží z vysokých cien surovín, energetickej krízy a vojny v Európe. Tri najväčšie spoločnosti (viac ako 50 % indexu) sú Exxon Mobil, Chevron a Conocophilips. Sektory ako napr Spotrebiteľské svorky (základné spotrebné produkty), zdravotná starostlivosť (zdravotná starostlivosť) a verejné služby (služby) sú na tom v tomto roku ako v knihe a poskytujú vyššiu mieru návratnosti ako iné odvetvia (zvyčajne počas spomalenia/recesie). Ich horšie správanie vo vzťahu k cyklickým odvetviam môže byť prvým signálom možnej zmeny cyklu.

Cyklické odvetvia (citlivejšie na zmeny ekonomického rastu) zahŕňajú informačné technológie, priemysel a spotrebný tovar. Dve najväčšie spoločnosti v indexe komunikačného sektora sú Alphabet (Google) a Meta (Facebook). Alphabet je pomerne citlivý na poklesy príjmov z reklamy (jeho podiely sa tento rok pohybujú okolo -34 %) a Meta s mnohými problémami tento rok klesla o 70 %.

Pozrime sa aj na to, ako sa jednotlivé odvetvia správajú od lokálneho minima z 12.10.2022. októbra 3,3 a už teraz máme pomerne veľké rozdiely v mierach návratnosti, napriek tomu, že ide len o dva a pol týždňa. Najsilnejšie oživenie je v sektore Financials (vysoké úrokové sadzby „na dlhšie“), zatiaľ čo sektor Consumer Discretionary luxus / diskrečný sektor vzrástol len o 0,72 % (slabý americký spotrebiteľ neveští nič dobré pre ekonomický odraz). Ak sa pozrieme na minulý týždeň, spotrebný tovar vzrástol len o 6,1 %, zatiaľ čo spotrebný tovar vzrástol o XNUMX %. Iste, analýza správania jednotlivých odvetví nám môže poskytnúť zaujímavé závery o vyhliadkach ekonomického oživenia ako myšlienkového „trhu“.

W.4 Hlavné odvetvia pre index S & P500, zmena oproti poslednému poklesu z 12.10.2022:

Zdroj: vlastné spracovanie, ishares.com

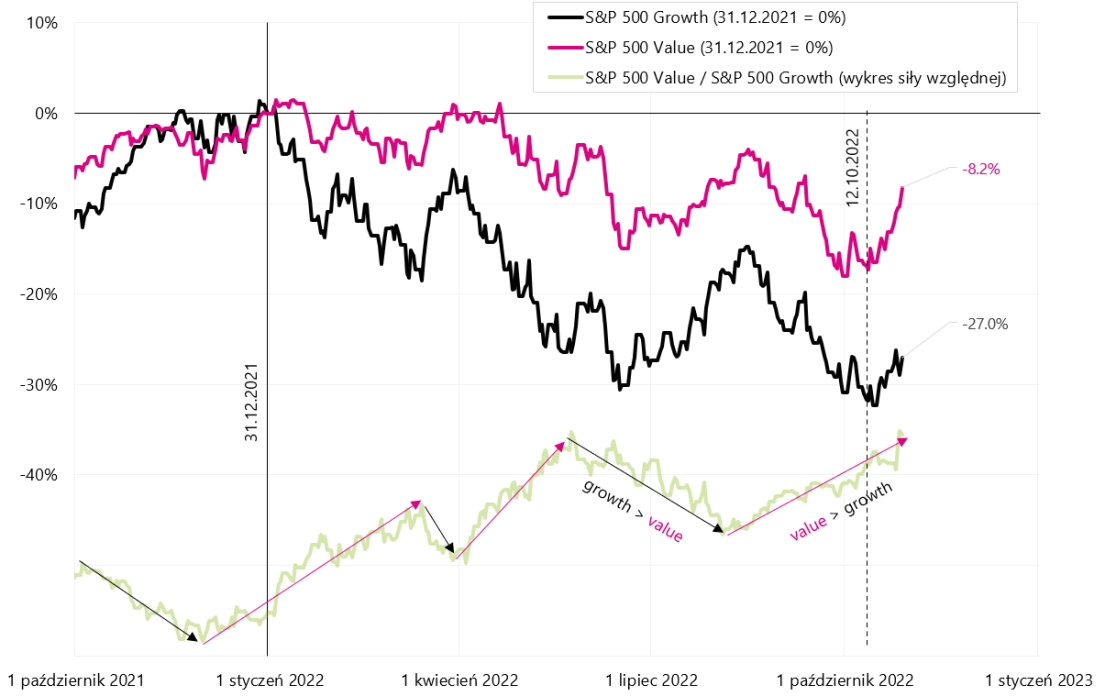

V prípade faktorových indexov sú dva najznámejšie „faktory“ Growth (spoločnosti s vysokým nárastom ziskov a výnosov) a Value (spoločnosti relatívne lacnejšie ako ich nadácie). Investovanie do rastových spoločností (a nie Value) sa stalo veľmi populárnym a ziskovým na predchádzajúcom býkovom trhu v rokoch 2009-2021. Od 31.12.2006. decembra 03.01.2022 do 500. januára 422 zarobil index S & P104 Growth štyrikrát viac ako porovnateľný Value index (XNUMX % vs. XNUMX % v porovnaní s indexmi uvedenými v nasledujúcom grafe).

W.5 S & P500 rast, S & P500 hodnoty a relatívna sila graf z roku 2007:

Zdroj: vlastná štúdia, stooq.pl

Rastúce spoločnosti (okrem silnejšie rastúcich ziskov a výnosov) môžu navyše profitovať zo štrukturálne nízkeho ekonomického rastu a nízkych úrokových sadzieb. Prečo sa to deje? Keďže rýchlo rastú, relatívne veľká časť zisku, ktorý generujú, je „ďaleká budúcnosť“ (napr. o 5 – 10 rokov). Investori používajú úrokovú sadzbu (na diskontovanie týchto ziskov) na ocenenie týchto vzdialených ziskov. Čím nižšia je úroková sadzba, tým vyššia je súčasná hodnota budúcich ziskov Rastových spoločností. To je presne to, čo sa stalo v rokoch 2009-2021 (vo všeobecnosti boli sadzby počas veľkej časti tohto obdobia na „nulovej“ úrovni).

V prípade spoločností Value je to presne naopak. „Vytvárajú“ väčšiu hodnotu pre investorov v prostredí vyššieho ekonomického rastu, vyššej inflácie a vyšších úrokových sadzieb. Ale historicky (dokonca až do 20. rokov XNUMX. storočia) hodnotové spoločnosti vo všeobecnosti poskytovali vyššiu mieru návratnosti ako rastové spoločnosti. Predchádzajúci býčí trh je z historického hľadiska skôr výnimkou.

W.6 Rast S & P500, hodnota S & P500 a graf relatívnej sily:

Zdroj: vlastná štúdia, stooq.pl

Zaujímavo vyzerá situácia v roku 2022, kedy Hodnotové spoločnosti určite „vyhrávajú“ (nečudo, veď sme v prostredí vysokej inflácie a vysokých úrokov). Ešte zaujímavejšie vyzerá aktuálny odraz z medvedieho trhu z 12. októbra tohto roku, kedy sa spoločnosti Value de facto odrazili viac ako spoločnosti Growth. Ide len o 2-týždňové oživenie, ale dá sa interpretovať tak, že investori tak rýchlo neveria v perspektívu rýchlo klesajúcej inflácie a nižších úrokových sadzieb, čo by vo všeobecnosti znížilo atraktivitu ziskov spoločností Value v prospech rastových spoločností.

Situácia je určite pozorovateľná, pretože ak sa inflácia ukáže ako dočasná (z pohľadu celého cyklu, t. j. skôr niekoľko rokov ako niekoľko mesiacov), mohlo by byť možné vrátiť sa aj do režimu oveľa lepšieho správania Rastových spoločností v r. ďalší býčí trh. Okrem Growth and Value máme aj iné „faktory“. Najbežnejšie sú napríklad Momentum (rast cien akcií), Volatilita (spoločnosti s nižšou volatilitou), Veľkosť (malé spoločnosti), Kvalita (spoločnosti so „silnou“ súvahou, t. j. nízkym dlhom a stabilným ziskom), Výnos z dividend ( spoločnosti s vyššou z priemerných úrovní dividend).

W.7 Vybrané indexy faktorov pre americký trh:

Zdroj: vlastné spracovanie, ishares.com

Zaujímavé je, že v prípade faktora Kvalita (firmy s historicky stabilnými a solídnymi ziskami) sú najväčším odvetvím Informačné technológie (26 %), nasledované Zdravotníctvom (15,8 %). Naproti tomu v prípade Momentum máme najvyššiu expozíciu Health Care (30 %), nasleduje Energy (22 %). Z trhového minima 12.10 zaznamenal najväčší nárast faktor Momentum (+ 10,2 %) a najmenší malé spoločnosti (+ 7,97 %).

HDP za Q3 v USA

Dozvedeli sme sa prvý odhad amerického rastu PKB za tretí štvrťrok tohto roka. Medzikvartálne (v ročnom vyjadrení) HDP vzrástol až o 2,57 %. Vyzerá to na výrazné zrýchlenie rastu, najmä keď dva predchádzajúce kvartály po sebe mali pokles HDP. Ale ako vždy, diabol sa skrýva v detailoch. Nižšie uvedený graf zobrazuje HDP v stálych cenách v biliónoch dolárov. Po pandémii sme sa vrátili k trendovej línii, ale len na chvíľu.

W.8 HDP USA v stálych cenách:

Zdroj: vlastná štúdia, FRED

Niekedy sa rast HDP udáva ako medziročná zmena, ale to je už pomerne „stará“ informácia, preto je najlepšie porovnať zmenu kvartál ku kvartálu a je zvykom dávať štvrťročnú zmenu na ročnej báze. Obe miery uvádzame v nasledujúcom grafe. Ako je možné vidieť na grafe, Rast HDP bol v prvých dvoch štvrťrokoch 2022 záporný.

W.9 HDP USA v stálych cenách, medziročné a medzikvartálne ročné zmeny:

Zdroj: vlastná štúdia, FRED

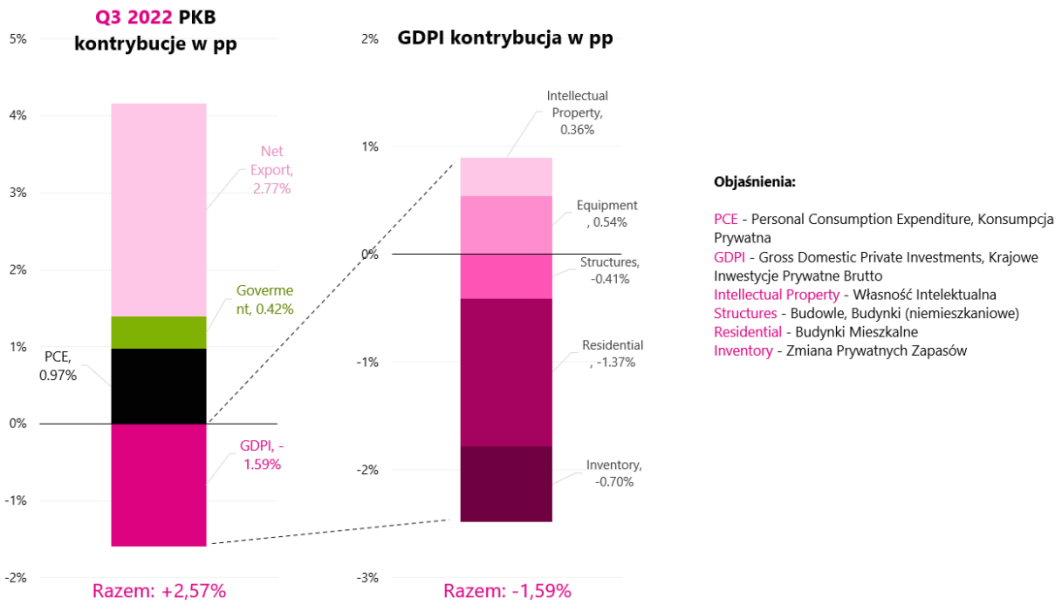

Teraz sa pozrime, čo predstavuje 2,57 % rastu HDP v 3. štvrťroku 2022, teda aký vplyv mali hlavné zložky hrubého domáceho produktu na rast (aký príspevok zmeny). Podrobnosti sú uvedené v nasledujúcom grafe.

W.10 Príspevky k zmene HDP v 3. štvrťroku 2022:

Zdroj: vlastná štúdia, FRED

Ľavý stĺpec predstavuje príspevok štyroch hlavných zložiek HDP v percentuálnych bodoch. Ako vidíme, čistý export sa pridal až o 2,77 percentuálneho bodu, pričom celý HDP vzrástol o necelých 2.57 % (príspevok čistého exportu nad 100 %). Takýto vysoký vplyv bol spôsobený tak nižším dovozom, ako aj vyšším exportom (vrátane exportu ropných produktov a priemyselných produktov do Európy v súvislosti s energetickou krízou a vojnou). Pozornosť púta pokles investícií do bývania v 3. štvrťroku medziročne -26,4 %, čo prispelo k celkovej zmene HDP až -1,37 percentuálneho bodu.

Pokles v tomto segmente je dôsledkom okrem iného rýchlo rastúce úrokové sadzby, nasledované hypotekárnymi sadzbami (nehovoriac o iných faktoroch, ako je nárast úverových rozpätí alebo sprísnenie kritérií bonity). Súkromná spotreba si pripísala 0,97 percentuálneho bodu av 3. štvrťroku medziročne vzrástla o 1,4 % (v 2. štvrťroku 2,0 % av 1. štvrťroku 1,35 %).

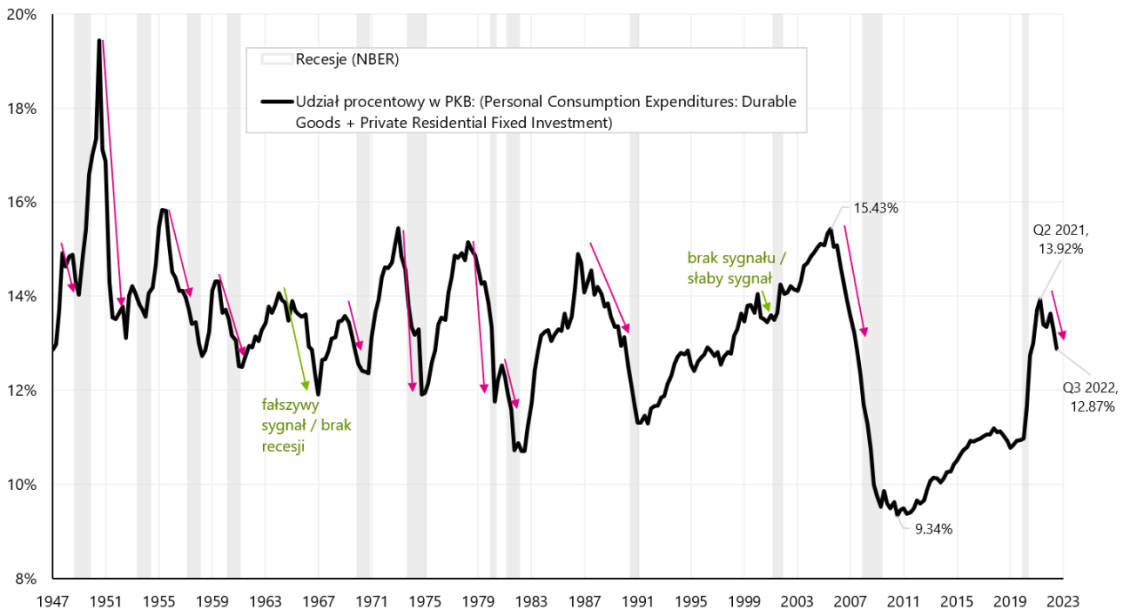

HDP môžeme rozdeliť na dve hlavné časti: cyklickú a necyklickú. Opakujúca sa kategória zahŕňa domácu a súkromnú spotrebu / výdavky na tovar dlhodobej spotreby. Cyklická časť HDP je „anticipačná“ a môže byť jedným zo zdrojov varovania pred blížiacim sa spomalením / recesiou. Nasledujúci graf zobrazuje celkové percento výdavkov na tovar dlhodobej spotreby a na bývanie na celkovom HDP.

Od roku 1947 sa podiel výdavkov na bývanie na celkovom HDP pohyboval od 2,4 % do 7,3 %. (4,62 % v priemere), kým v prípade Tovaru dlhodobej spotreby od 6,9 % do 12,1 % (8,42 % v priemere). Prakticky pred každou recesiou začne podiel týchto dvoch zložiek klesať (výnimkou bol rok 2001), ako by sa mali správať cyklické výdavky. Momentálne cyklická časť klesá už 5 štvrťrokov a pokračuje v poklese tak v tovare dlhodobej spotreby (ktorý sa počas pandémie umelo „zvýšil“), ako aj v rezidenčnom (neúmerné náklady na financovanie hypotekárnych úverov). Z toho vyplýva záver, že v najbližších štvrťrokoch môže cyklická časť HDP (takmer 13 % z celku) ovplyvniť ekonomický rast.

W.11 Podiel výdavkov na rezidenčný tovar a tovar dlhodobej spotreby na HDP USA od roku 1947:

Zdroj: vlastná štúdia, FRED

"Soft Pivot" pred nami?

Nedávno sa na trhu objavil naratív, že máme dočinenia s „pivotom“ centrálnych bánk. Počnúc Austrálskou centrálnou bankou, potom Kanadou a končiac Európska centrálna banka - v každom prípade sme mali viac holubičej komunikácie poukazujúcej na potrebu znížiť tempo zvyšovania úrokových sadzieb. 2. novembra tohto roku. budeme môcť spoznať aj najnovšiu komunikáciu v tejto súvislosti zo strany amerického Fedu.

Skutočný pivot môže znamenať koniec medvedieho trhu, preto sa pozrime na niekoľko základných argumentov pre a proti.

Hlavné argumenty proti:

- pred Fedom, a tak je tu ešte 6-7 zvýšení sadzieb (počítajúc 0,25),

- ani pauza vo zvyšovaní alebo koniec zvyšovania nemusí znamenať začiatok znižovania úrokových sadzieb (príliš skoré znižovanie sú hlavné chyby zo 70. rokov),

- zníženie úrokových sadzieb nemusí znamenať zvýšenie trhu / koniec medvedieho trhu v strednodobom horizonte (spomínam si na reakcie trhu na zníženie sadzieb Fedu - z januára 2001), podobne ani zníženie úrokových sadzieb v roku 2008 nezastavilo pokles akcií ,

- historicky, aby porazili infláciu, museli úrokové sadzby zvyčajne stúpnuť nad mieru inflácie alebo nad rast nominálneho HDP,

- Inflácia základných služieb v USA zatiaľ nevykazuje žiadne známky oslabenia.

Argumenty pre možný pivot v blízkej budúcnosti sú:

- „Pahorky“ na infláciu, sadzby FED, výnosy dlhopisov, ako aj dolár sú veľmi blízko,

- inflácia má právo v budúcom roku výrazne klesnúť (takto to hodnotí aj trh),

- centrálne banky vidia ekonomiky náchylné na vysoké úrokové sadzby, a preto sú pripravené na pivotovanie.

Aká je rovnováha týchto argumentov za a proti? Podľa mňa je na skutočný pivot ešte priskoro, ale ak sa centrálne banky z rôznych dôvodov rozhodnú pre nejakú formu „soft pivotu“, trhy budú musieť zareagovať a oceniť ich holubičí postoj. Môže to znamenať nárasty akcií a dlhopisov, no v strednodobom horizonte budú predsa len rozhodovať údaje o inflácii. Určite bude z hľadiska možného pivota dôležité aj zasadnutie FED-u na budúci týždeň.

Sčítanie

Americké akcie ukončili týždeň vo veľmi dobrej nálade, aj keď silné piatkové zisky dlhopisové trhy nepotvrdili (v piatok sme mali výnosy). Ďalšie nádeje trhu na „pivot“ centrálnych bánk môžu byť priskoro (aspoň na ten skutočný). Aj keby sa tak centrálne banky (a hlavne FED) rozhodli pre silnejší obrat k holubicitrhy ho budú musieť oceniť (zisky z dlhopisov a akcií aspoň v krátkodobom horizonte). Z dlhodobejšieho hľadiska však aj tak rozhodnú čísla o inflácii.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.