fondy zaznamenávajú najväčší denný odliv prostriedkov v histórii")

Sila poľských dlhopisov, akcie zarobila tucet alebo tak percent

V rozšírenom júlovom komentári trhu experti VIG/C-QUADRAT TFI analyzujú makroekonomické prostredie Poľska, eurozóny a USA, pozerajú sa na globálne a domáce akciové a dlhopisové trhy a kontrolujú, ako sa správajú podnikové dlhopisy v kontexte júnového Rozsudok Súdneho dvora EÚ o úveroch CHF . Nižšie uvádzame vybrané informácie zo správy.

Makroekonomické prostredie

Poľska

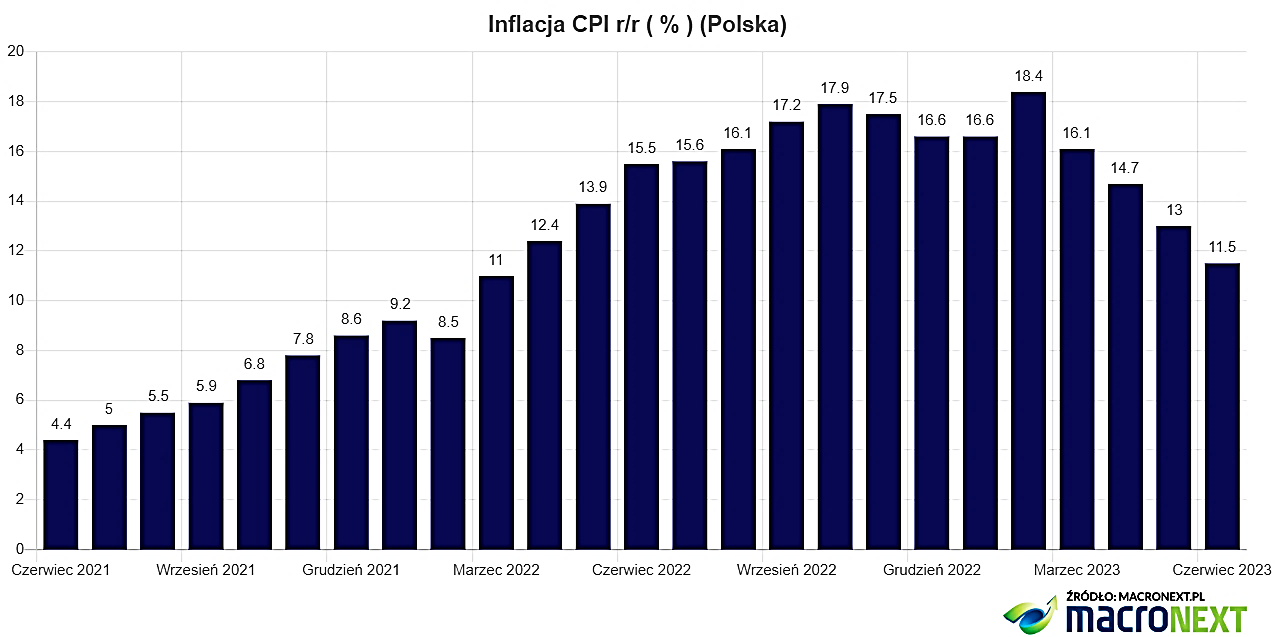

V júni pokračovala stabilizácia cien. Potvrdili sa bleskové hodnoty CPI za máj (0 % za mesiac a 13 % medziročne). A čo viac, aj blesková inflácia CPI za jún naznačuje stabilizáciu cien v priebehu mesiaca a teda nárast inflácie o 11,5 % ročne.

Nasledujúce sú stále znepokojujúce: vysoká jadrová inflácia (11,5 %) a vyhliadky zrušenie protiinflačných štítov od roku 2024

Maloobchodné tržby klesli pod očakávania a medziročne vzrástli o 1,8% v bežných cenách (vs. 4% konsenzus) a medziročne klesli o 6,8% v stálych cenách (vs. -5,6% očakávaných).

Oznámenia niektorých členov MPC o znížení úrokových sadzieb na konci roka a negatívny verdikt SDEU o úveroch CHF (potreba vytvorenia dodatočných 42 miliárd PLN v rezervách) nemali zásadný vplyv na poľský zlotý, ktorý posilnil. už 5. mesiac po sebe.

Zdroj: MacroNext

Eurozóna / Nemecko

Európska centrálna banka zvýšila úrokové sadzby o 0,25 percentuálneho bodu. až 4 %. Konečné údaje o inflácii za máj boli dezinflačné, ale predbežné údaje za jún pokazili náladu centrálnych bankárov. Inflácia HICP v júni podľa predbežných údajov vzrástla o 0,3 %, resp očakávania trhu predpokladali stabilizáciu cien v priebehu mesiaca, medziročný rast tohto ukazovateľa dosahuje 5,5-5,6%.

Maloobchodné tržby v Nemecku boli prekvapením pre máj, ktorý medzimesačne vzrástol o 0,4 % (vs. prognóza 0 %) a medziročne poklesol o -3,6 % (vs. konsenzus -4,3 %).

USA

V USA zostali úrokové sadzby nezmenené, hoci rétorika Fedu zostáva jastrabia. Údaje o inflácia CPI boli o niečo nižšie ako prognózy trhu (CPI +0,1 % m/m vs. konsenzus 0,2 % a +4 % r/r vs. 4,1 % prognóza) a jadrová inflácia bola v súlade s očakávaniami (+0,4 % m/m a + 5,3 % r/r) .

Situácia na trhu práce bola stabilná, niektoré údaje prekvapili pozitívne (zamestnanosť v nepoľnohospodárskom a súkromnom sektore), niektoré negatívne (miera nezamestnanosti vzrástla na 3,7 %).

Na druhej strane pozitívne prekvapili maloobchodné tržby (nárast o 0,3 % m/m vs. konsenzus -0,1 %) a konečný údaj HDP za Q2023 2 (+1,4 % r/r vs. XNUMX % prognóza). členov FOMC vyhlásiť úspech v boji proti inflácii.

Globálne trhy – akcie

Globálne akciové trhy (najmä rozvinuté trhy) mali veľmi dobrý mesiac. Najmä ešte raz Americké technologické spoločnosti vynikli (ide o takmer 39% nárast indexu NASDAQ100 v prvom polroku 2023).

Pri pohľade trochu širšie, len menej ako 30 spoločností z index S & P500 je zodpovedný za rast tohto indexu o viac ako tucet percent, čo znamená, že malé percento spoločností bolo zodpovedné za rast popredných indexov.

Nás zaujíma, či sa ostatné sektory (okrem technológií) pripoja k vedúcemu sektoru, alebo či – opäť – dôjde k dynamickej rotácii medzi vysoko hodnotenými sektormi a sektormi s nízkou hodnotou (cyklické spoločnosti – financie, obchod, priemysel a suroviny).

V súčasnosti silný trh práce a rast miezd bránia centrálnym bankám znižovať úrokové sadzby a čím dlhšie úrokové sadzby zostanú vysoké, tým väčšia je pravdepodobnosť, že odvetvia, ktoré sú už ovplyvnené prostredím vysokých úrokových sadzieb, môžu naďalej negatívne prekvapovať.

Suma sumárum – experti VIG/C-QUADRAT TFI tomu veria stojí za to venovať pozornosť mierne vyššej úrovni hotovosti v peňaženke – ocenenia popredných technologických spoločností neponechávajú priestor na chyby a rotácia do cyklických sektorov s nižšími cenami môže byť dynamická s akýmikoľvek pozitívnymi prekvapeniami.

Treba tiež zdôrazniť, že popredné americké a európske akciové trhy sú jasne nad svojimi dlhodobými priemermi.

Domáci trh – akcie

Po veľmi dobrom prvom polroku 2023, kde indexy veľkých aj stredných firiem dávali zisky niekoľko percent a index malých firiem dokonca viac ako 20 %, experti VIG / C-QUADRAT TFI analyzujú, čo môže byť ďalší katalyzátor pre domáci akciový trh v druhej polovici roka.

Súčasný stimul, t. j. efekt oslabenia amerického dolára - pomaly vymiera. Napriek tomu je aj súčasná úroveň kurzu priaznivá pre pokles nákladov na dovoz z ázijských smerov.

Na druhej strane pokračuje výhodný kurz eura podporuje ziskovosť poľského exportu. Problémom zostáva slabá hodnota PMI pre krajiny v EURO zóne, ktorá naznačuje slabú priemyselnú aktivitu v Európe.

Čo sa týka rizikových faktorov - negatívny verdikt SDEU o CHF úveroch - aj keď dlhodobo negatívny - sa stratil v "prúde" veľmi dobrých dát z bankového sektora, ktoré boli pozitívne prijaté investormi. Skrátka, bankový sektor si bude môcť dovoliť dodatočné rezervy na CHF úvery.

Zdá sa, že geopolitické riziká sa stabilizujú – Ukrajina robí ďalší pokrok na fronte. Na druhej strane sú udalosti v Bielorusku trochu znepokojujúce a vyvolávajú určité napätie.

Suma sumárum, najľahšie obdobie rastu na domácom trhu máme za sebou – Poľské akcie už nie sú veľmi lacné, a možno nás čaká turbulentnejšie leto, ako je priemer.

Źródło: banker.pl

Podnikové dlhopisy

Poľský trh podnikových dlhopisov zostal nepohnutý rozsudkom Súdneho dvora EÚ o úveroch CHF, ktorý bol pre banky negatívny, čo naznačuje, že takýto scenár bol plne ocenený trhom. Na primárnom trhu bolo množstvo ponúk a zaujímavé je, že dopyt po niektorých emisiách výrazne prevyšoval ponuku.

Manažéri VIG/C-QUADRAT TFI očakávajú, že počas prázdnin bude na primárnom trhu o niečo nižšia návštevnosť. Na sekundárnom trhu sa ceny veľmi meniť nebudú, aj keď veríme, že aktivita investorov sa zvýšila. Na sekundárnom zahraničnom trhu bola tiež nízka volatilita a kreditné spready zostali nízke.

Štátne dlhopisy

Jún začal poklesom výnosu štátnych dlhopisov na približne 5,9 % (10-ročné dlhopisy). S blížiacim sa rozsudkom SDEU o pôžičkách vo švajčiarskych frankoch však poľské dlhopisy „vracali“ zisky zo začiatku mesiaca. V súdny deň, ziskovosť vzrástla na viac ako 6,1%, teda nad májovou uzávierkou. V nasledujúcich dňoch sa však trhy rýchlo vrátili k deflačnému scenáru. Výnosy klesli o 0,3 pb za niečo vyše týždňa. percent a ku koncu mesiaca kolísal okolo 5,8 %.

Suma sumárum: Sila poľských dlhopisov je prekvapivá vzhľadom na nárast výnosov dlhopisov na kľúčových trhoch. Nedá sa však vylúčiť, že v prípade pozitívneho scenára (silná dezinflácia) sa trend udrží, aj keď v strednodobom horizonte vidíme riziko výpredaja poľských štátnych dlhopisov.

Zanechať odpoveď