Trhové anomálie – ako „hlúpe“ a „inteligentné“ peniaze ovplyvňujú pohyb cien?

Ako často vidíme trhové anomálie? Hypotéza efektívnosti trhu je jednou z obľúbených tém výskumu mnohých ekonómov. Zjednodušenie akademickej koncepcie, efektívnosť trhu nám hovorí, že cena finančných nástrojov plne odráža informácie dostupné na burze.

Myslím si, že na to, aby sme do určitej miery popreli hypotézu efektívnosti, netreba hľadať ďaleko príklady rôznych druhov trhových anomálií. Stačí siahnuť po nadhodnotených alebo podhodnotených akciách, aby ste pochopili, čo je titulová anomália.

V dnešnom príspevku vám chcem povedať niečo o podiele „inteligentných“ a „hlúpych“ (hlúpych) peňazí na pohyboch trhu.

Kto je kto?

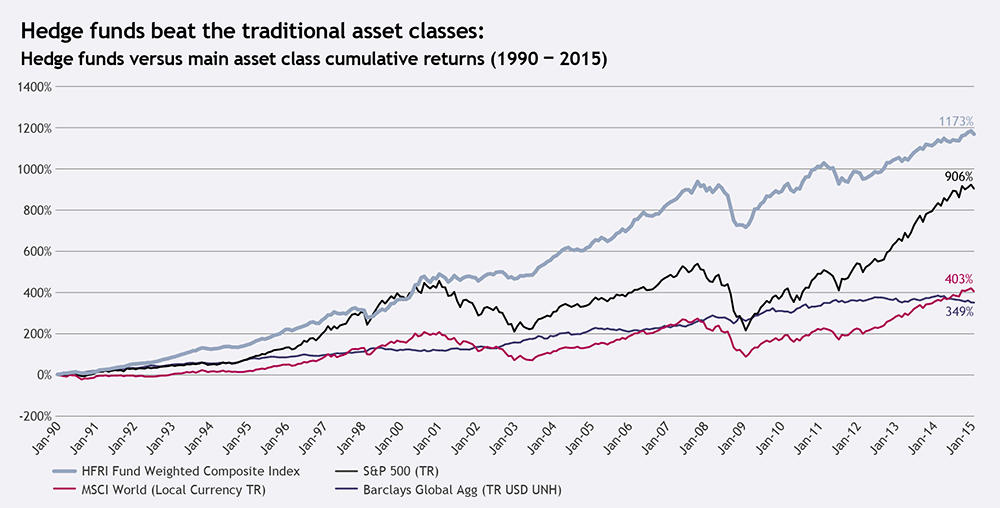

Začnime jednoduchou definíciou strán trhu, ktoré sa skrývajú pod názvami múdry a hlúpy. Hlúpe peniaze sú predovšetkým peňažný tok, ktorý vstupuje na trh z podielových fondov, zatiaľ čo inteligentné peniaze sú činnosťou hedžových fondov.

PREČÍTAJTE SI TIEŽ: Sentiment obchodníkov – čo to je a ako ho využiť pri obchodovaní?

prečo je to tak? Vysvetlím neskôr v texte. Na tomto mieste by som sa chcel zamerať ešte na jednu vec, ktorou je efekt. Vplyv týchto trhových síl je:

- odchýlky cien od základov

- uvedenie cien späť do rovnováhy

Existuje veľmi rozsiahla dokumentácia (založená na akciových trhoch, ale závery tejto štúdie sa dajú ľahko preniesť na každý trh, kde fungujú smart / dumb) anomálií akciových trhov, ktoré vyvinuli napríklad McLean, Pontiff resp. Stambaugh. Každé z týchto čítaní nám vnucuje jeden konzistentný záver, ktorý znie takto: cenový tlak zo strany hlúpych peňazí zvyčajne spôsobuje, že ceny sa odchyľujú od základných hodnôt, zatiaľ čo (napríklad prostredníctvom arbitráže, dlhých / krátkych) inteligentné peniaze spôsobujú, že sa cena vracia k základnej hodnote.

Prečo sú podielové fondy hlúpe? - efekt honby za výsledkami

Mnohé vedecké práce, ktoré nechcem citovať (a zoznam je dlhý!), Aby sme čitateľa nenudili, ukázali, že toky investičných prostriedkov alebo jednoducho vložených prostriedkov na investície narúšajú prideľovanie (umiestňovanie) kapitál na trhu. Zoberme si príklad investovania do spoločností. Sirri a Tufano naznačili už v roku 1998, že drobní investori majú silnú tendenciu naháňať sa za výkonnosťou. Vďaka tomu nasmerujú svoj kapitál do fondov, ktoré ukazujú najlepšie miery návratnosti Zaujímavé je, že nevyberajú peniaze z tých TFI so slabými výnosmi.

Keď fond, ktorý má na danej akcii veľmi dobrú výkonnosť, dostane nové investičné fondy od drobných investorov, je zvyčajne nútený zvýšiť svoju expozíciu voči existujúcim akciovým balíkom. Prichádza k tomu prirodzene sebasabotáž v podobe následného zvrátenia miery návratnosti. Podobne je to v prípade fondov, ktoré vykazujú slabé výnosy a sú nútené zlikvidovať niektoré zo svojich pozícií, aby uspokojili tých, ktorí si želajú vybrať kapitál.

Inteligentné peniaze – honba za precenením

Zaujímavé inteligentné peniaze možno definovať nielen ako hedžové fondy, ale aj ako správcovia týchto fondov a investori, ktorí fungujú podobne (s podobnými stratégiami) ako FH. Už samotné fungovanie týchto fondov, v Poľsku nie veľmi populárnych, núti človeka myslieť si, že sú akýmsi „neutralizátorom anomálií“ a vracajú cenu do rovnováhy. Niekedy (zriedkavo, ale stáva sa to) sa cena odtrhne od základov na dlhšie obdobie v dôsledku skutočnosti, že kapitál alokovaný na arbitrážne stratégie môže byť v počiatočnom rozsahu malý (v súvislosti so zapojením TFI). Fondy potom v prvých hedgových obdobiach nedokážu napríklad nadhodnotenie úplne vymazať, ale iba zmierniť.

Čo je veľmi zaujímavé (ako dokázali Boehmer, Jonses, Zhang), krátke transakcie sú zvyčajne vedomejšie. Takže nevyhnutne korekčný účinok (trh spadajúci do korekcie) sa zvyčajne vyskytuje pri nadhodnotených akciách. Dá sa z nej teda čerpať hotová stratégia, ktorá spočíva vo výbere (napr. na mesačnej báze) najviac nadhodnotených finančných nástrojov a zadávaní krátkych príkazov. Samozrejme, celý zmysel tejto stratégie je v tom, ako budeme merať nesprávne ceny. Zatiaľ čo akcie môžu používať indexy účtovnej hodnoty atď., pri ostatných nástrojoch môže byť o niečo ťažšie určiť „skutočnú hodnotu“.

Aplikácie na obchod

Prvým záverom, ktorý možno vyvodiť, je neobchodovať s nafúknutými aktívami v súlade s ich trendom. Nechcem tu však naznačovať, že pri každom vzostupnom trende by sme mali pátrať po poklesoch a za každú cenu použiť opačný prístup k odporu. Druhý a zároveň najzrejmejší núti zamyslieť sa nad tým, aby sme nepodľahli odporúčaniam investičných bánk, ktorých „odporúčané obchodné nápady“ môžu slúžiť ako umelé presmerovanie návštevnosti na aktíva s už aj tak nadhodnotenou cenou.

V celom tom šialenstve obchodovania s inteligentnými peniazmi stojí za zváženie ešte jeden faktor, ktorým je likvidita. Chytaniu likvidity na trhu na príklade SMC budem čoskoro venovať samostatný článok. Tu by som však rád spomenul len to, že hedžové fondy s prihliadnutím na svoj prevádzkový model (arbitráž alebo long/short) vyžadujú potvrdenie v likvidite, teda trhu, na ktorom je ľahké zadať príkaz a uzavrieť ho. Preto niektorí forexoví obchodníci využívajú na obchodovanie hybnosť a objem. Nič však nebráni kontrole likvidity priamo zo sviečok.