Rizikové trhy, klesajúca inflácia a silný americký trh práce

Jeden z najdôležitejších týždňov z hľadiska vývoja situácie na finančných trhoch v najbližších mesiacoch je za nami. Najdôležitejším údajom, ktorý sme sa dozvedeli, bol, samozrejme, ďalší údaj o inflácii v USA (a druhý mesiac pozitívneho prekvapenia po sebe – inflácia klesá rýchlejšie, ako trh očakával). Deň po inflácii sme mali aj ďalšie zasadnutie Fedu, ktoré dopadlo viac jastrabie, ako trh očakával.

Minulý týždeň sme mali aj zasadnutie a rozhodnutia iných centrálnych bánk, najmä najmä ECB. Z dôležitých makrodáta sme sa okrem inflácie dozvedeli aj ďalšie údaje o dávkach v nezamestnanosti (v USA) a predbežné údaje PMI indexov za december tohto roka.

Po inflácii a Fede trhy prešli do režimu rizikového

Minulý týždeň index WIG sa mierne zvýšil o 0,35 % a prakticky sa uzavrel kruh, vzrástol k pozitívnemu prekvapeniu americkej inflácie (uzavretie v utorok), a potom klesol kvôli jastrabej rétorike centrálnych bánk. Zostávame nad 200-dňovým kĺzavým priemerom a stále nič nenaznačuje prelomenie smerom nadol. Dokonca sme dostali pozitívny signál o prelomení nad 100-dňový kĺzavý priemer cez 50-dňový kĺzavý priemer. Za normálnych okolností by to malo byť pozitívne znamenie, ale dnes to tak nevyhnutne nie je. Keby tak centrálne banky mohli začať znižovať úrokové sadzby.

Index V.1 Parochňa do 16.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

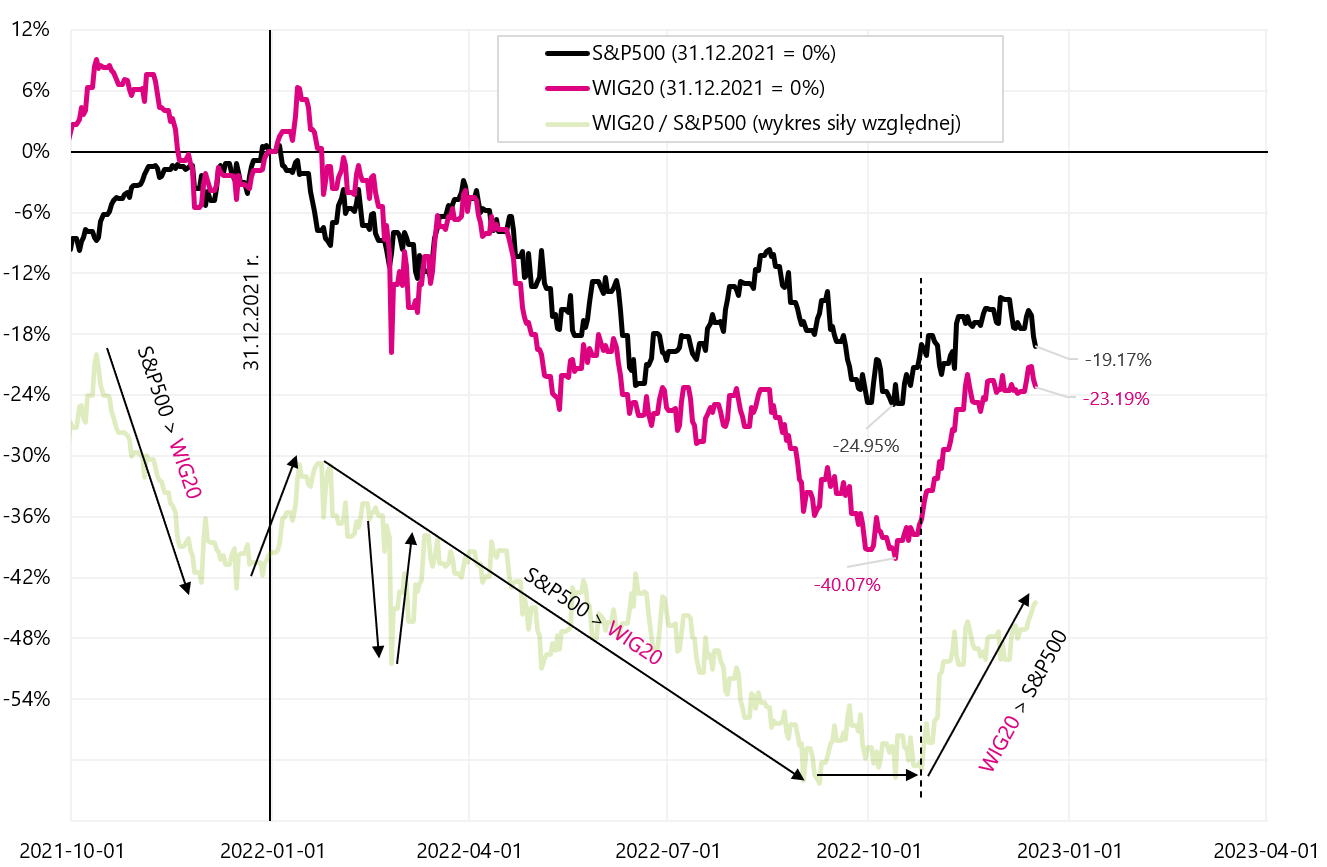

Je zaujímavé, S & P500 zaznamenala výrazný pokles už druhý týždeň po sebe. Za posledné dva týždne klesol S&P500 celkovo o 5,39 %, kým WIG len o 0,31 %. Táto situácia by spravidla nemala trvať príliš dlho (najmä pri poklesoch). Nasledujúci graf porovnáva index S&P500 s indexom WIG20.

V.2 S & P500 i WIG20 od začiatku roka 2022 a graf relatívnej sily do 16.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

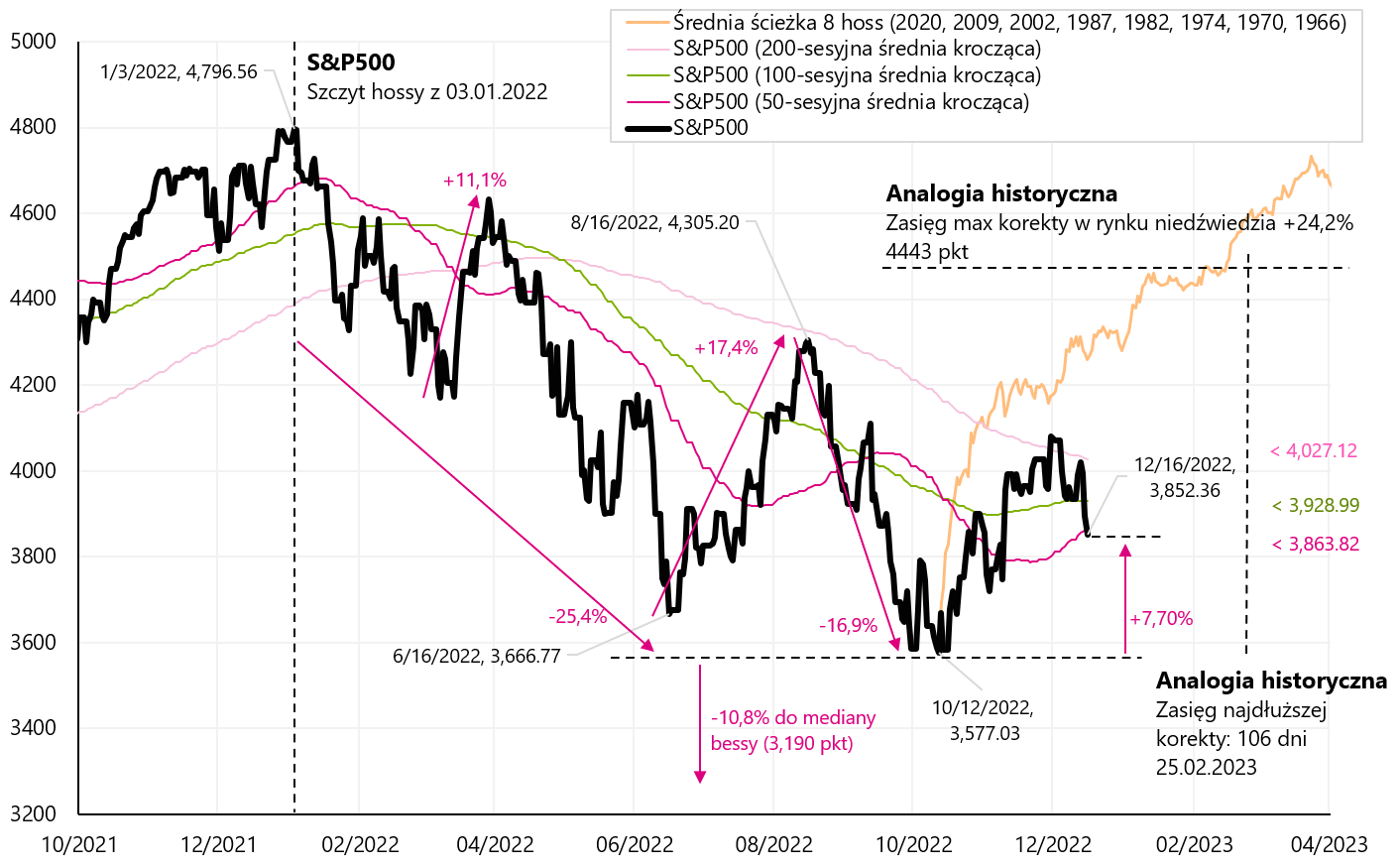

Minulý týždeň nebol pre americké akcie dobrý. Index S&P500 klesol o 2,08 % a prelomil 50-dňový priemer a teraz je len 7,7 % nad minimami súčasného prepadu (pre porovnanie, WIG je stále 22,8 % nad minimami súčasného prepadu).

Index V.3 S & P500 do 16.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

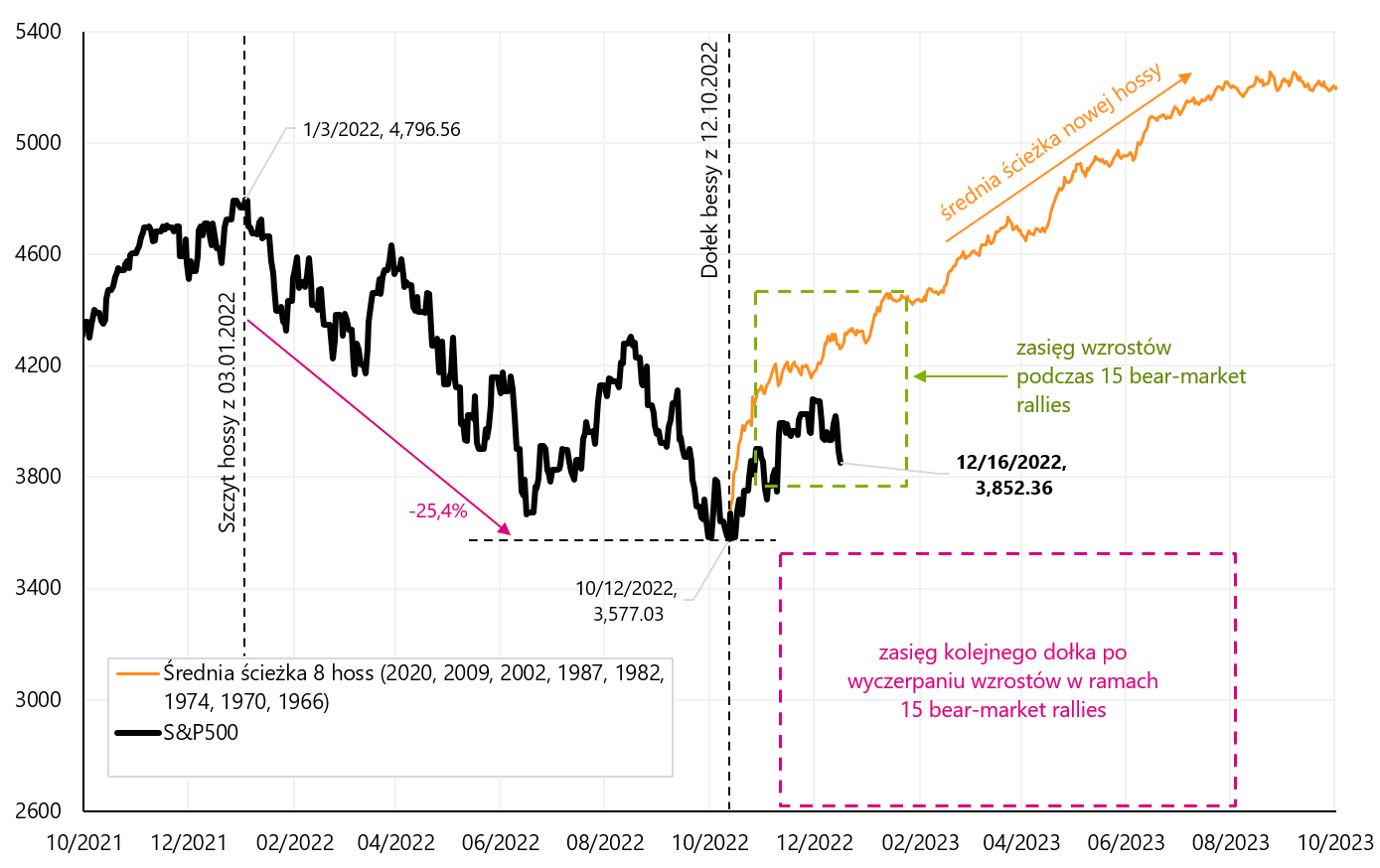

Pozrime sa, ako vyzerá záver týždňa na S&P500 na pozadí 15 úprav smerom nahor v rámci rally medvedieho trhu a priemernej dráhy 8 býkov (začiatok úprav smerom nahor a nového býčieho trhu na ďalšom grafe začína o minimum S&P500, t. j. 12.10.2022. októbra 2). Bohužiaľ sa zdá, že po posledných XNUMX seansách poklesu sa vzďaľujeme od scenára nového býčieho trhu.

Index V.4 S & P500 do 16.12.2022. decembra 15, rozsah 2022 „medvedích trhov“ z medvedích trhov v rokoch 2008, 2009-2000, 2002-1973 a 1974-8 a priemerná dráha býčieho trhu (na príklade XNUMX býčích trhov) . Zdroj: vlastná štúdia, stooq.pl

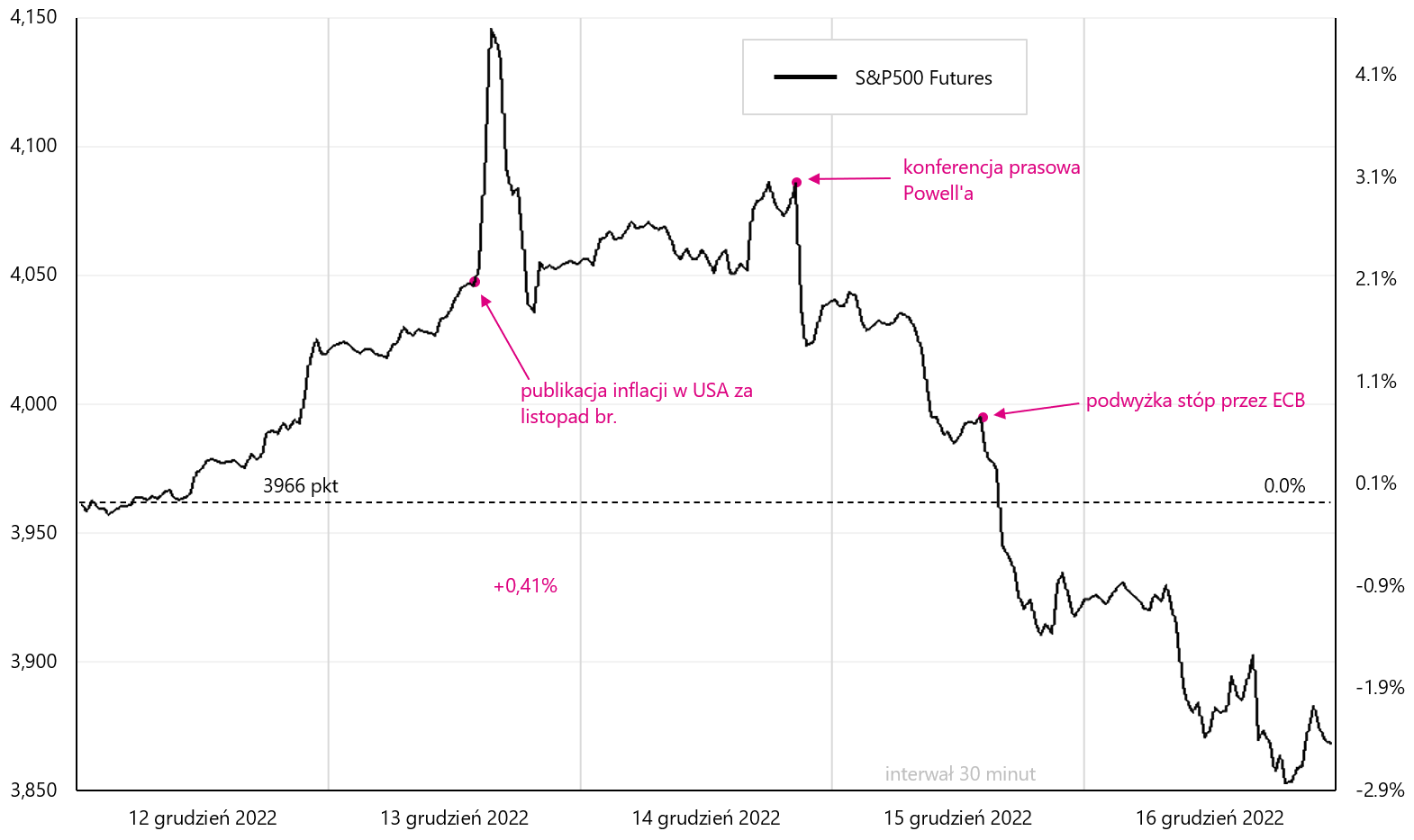

Minulý týždeň bolo najdôležitejšou udalosťou pre finančné trhy uvoľnenie inflácie v USA za november tohto roka, čo trhy privítali s veľkým nadšením. Napriek tomu v nasledujúcich dňoch centrálne banky zaobchádzali s investormi „studenou sprchou“ a neochvejne vo svojom jastrabom postoji. Pozrime sa, ako zareagovali jednotlivé triedy aktív. S&P500 (futures) sú uvedené v nasledujúcom grafe. Nadšenie z nad očakávanej inflácie trvalo len chvíľu.

W.5 Denný graf indexu Futures S&P500 v týždni od 12. do 16.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

V prípade eurodolára bola reakcia na infláciu v USA podobná (silné zvýšenie kurzu). Tá však v prípade centrálnych bánk zareagovala na rozhodnutie ECB oveľa silnejšie, aj keď ani v tomto prípade silné posilnenie eura netrvalo dlho.

W.6 Graf denného výmenného kurzu EUR / USD v týždni od 12. do 16.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

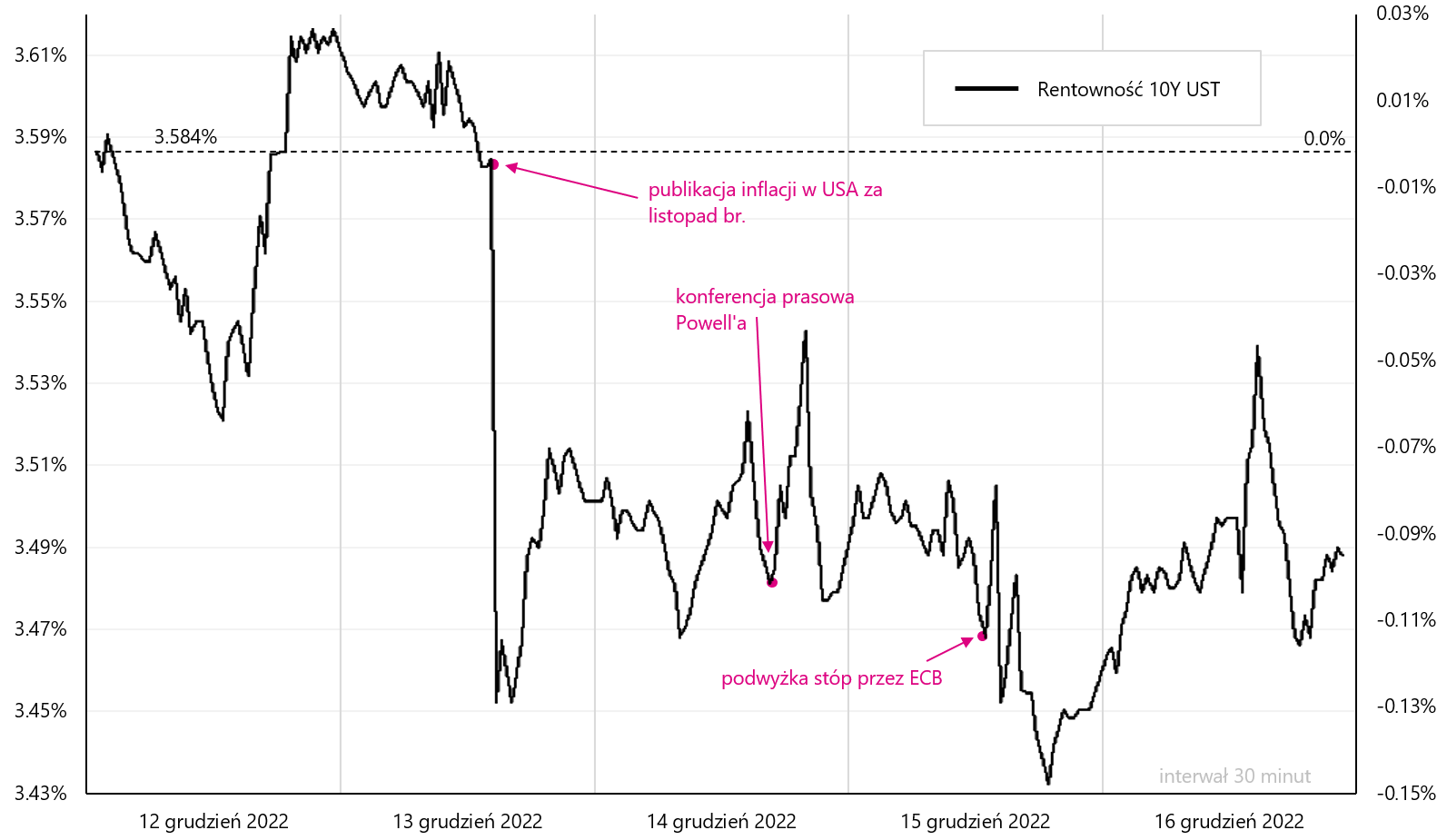

Výnosy amerických 10-ročných dlhopisov reagovali na infláciu prudkým poklesom o približne 13 bázických bodov bezprostredne po zverejnení inflácie. Neskôr až do konca týždňa sme mali vysokú volatilitu, ale poklesy po inflácii sa udržali (a rozhodnutia FEDu a ECB neboli také dôležité, aspoň neovplyvnili tak kotácie ako inflácia).

W.7 Graf denného výnosu SADA 10 ROKOV v týždni od 12. do 16.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

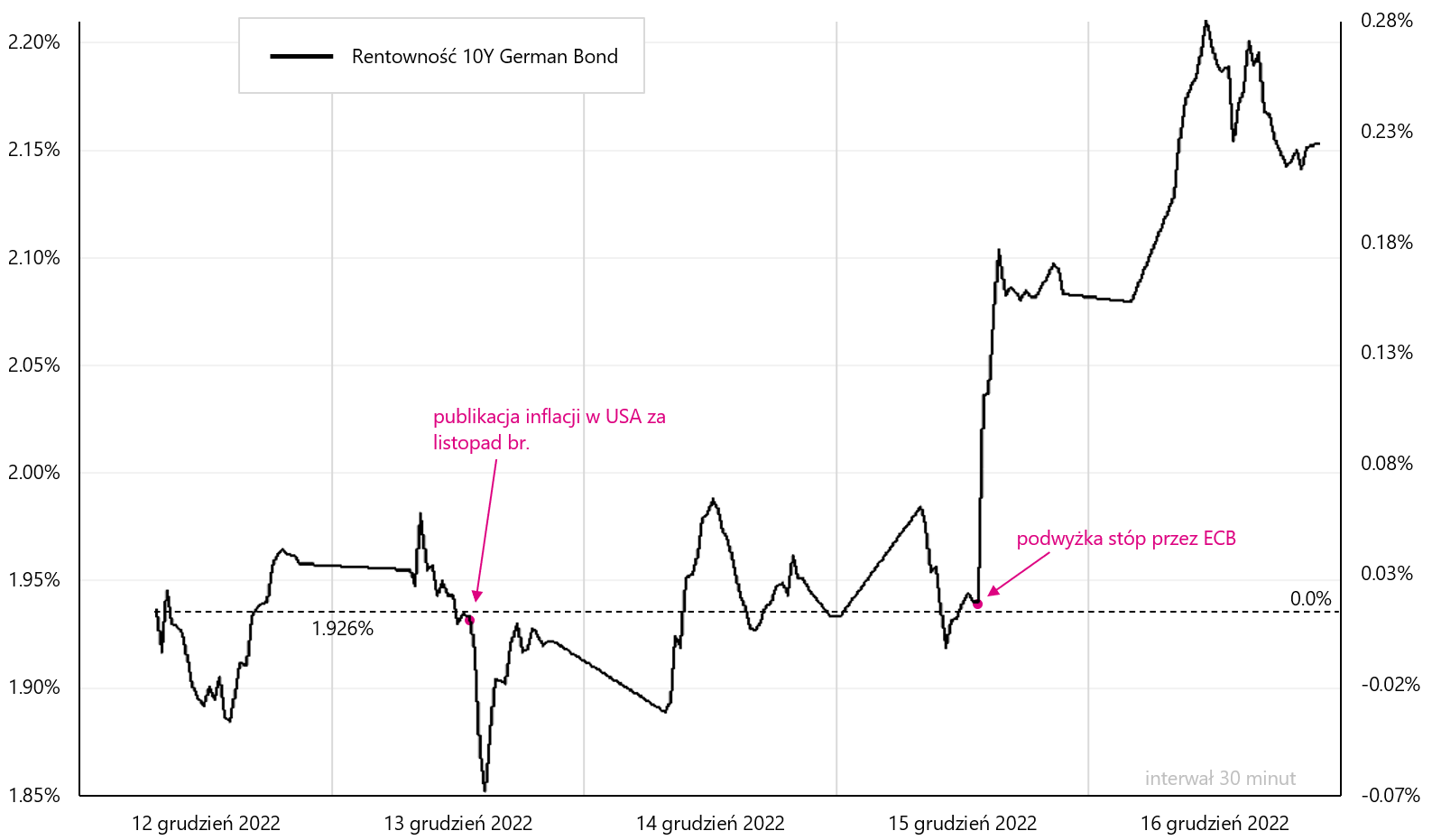

Trochu inak sa správali výnosy 10-ročných nemeckých dlhopisov, ktoré viac zareagovali po oznámení jastrabieho zvýšenia úrokových sadzieb zo strany ECB a uzavreli týždeň o cca 23 bázických bodov vyššie.

W.8 Graf denného výnosu 10-ročný nemecký dlhopis v týždni od 12. do 16.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

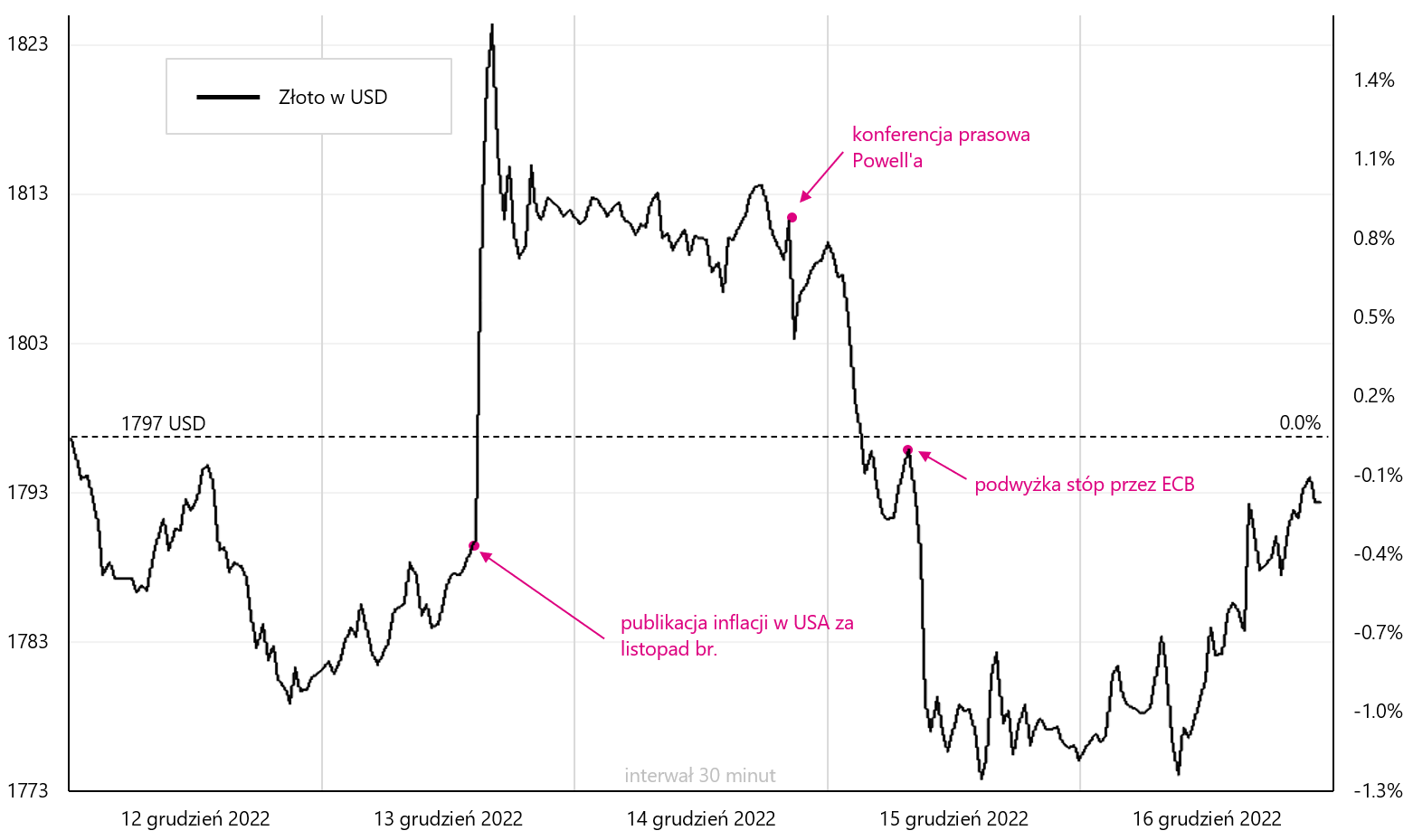

V prípade zlata sme týždeň uzavreli len s 0,1% poklesom, ale zlato počas týždňa pomerne silno reagovalo na americkú infláciu aj jastrabie správy z FEDu a ECB.

W.9 Graf denného výmenného kurzu zlato v týždni od 12. do 16.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

USA: Inflácia rýchlo klesá, no Fedu to stále nestačí

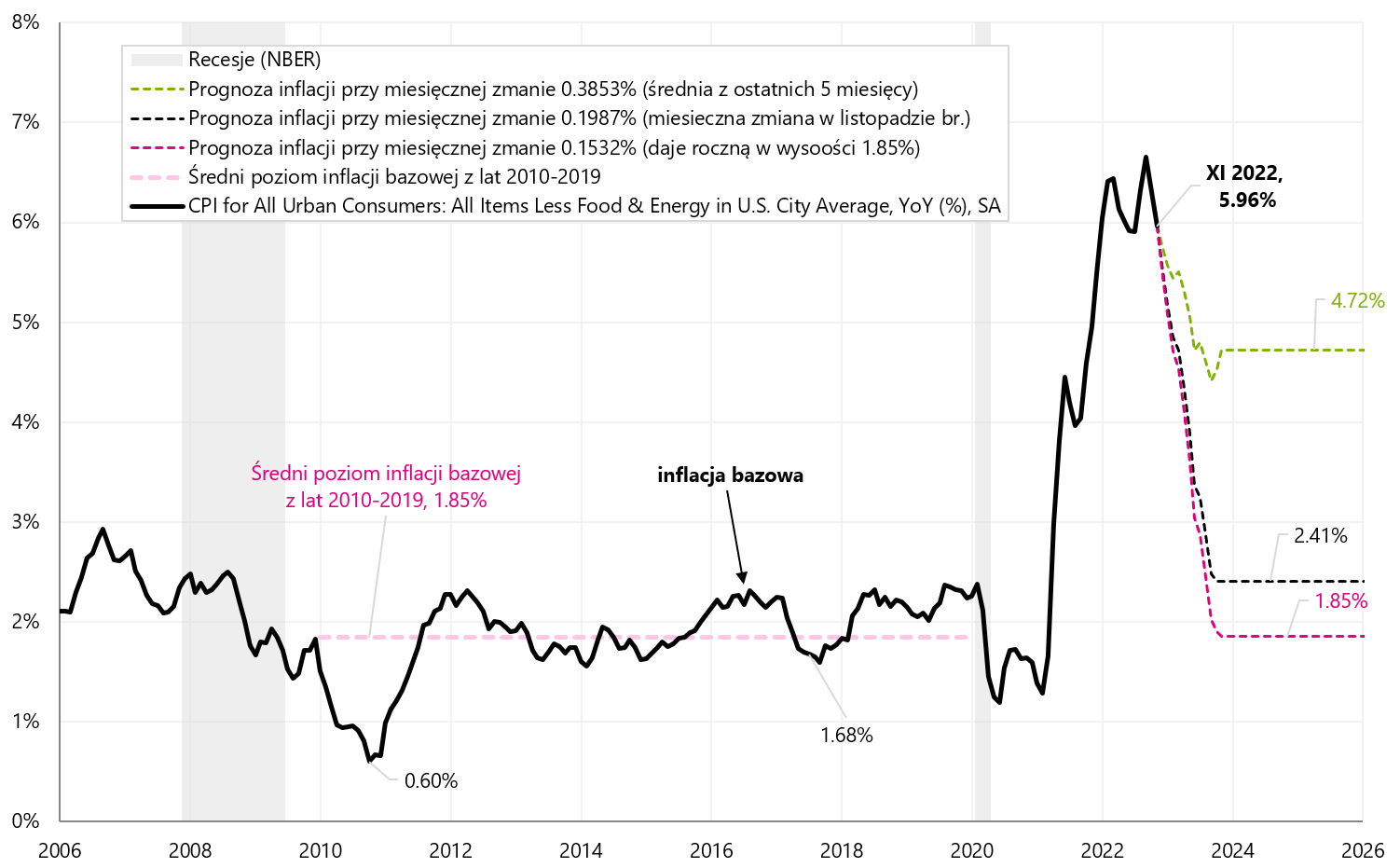

Inflácia CPI v USA v novembri klesla oveľa viac, ako analytici očakávali. Medziročne je to už 7,1 % (nad vrcholom v júni tohto roka vo výške 9,1 %). V prípade jadrovej inflácie hovoríme o medziročnej zmene 6,0 % (zo septembrového maxima 6,6 %).

Prakticky každá hlavná zložka klesla v novembri viac, ako trh očakával. To je veľmi dobrá správa, ale stále to nie je pre Fed prevažujúcim argumentom, aby čo i len uvažoval o zmene menovej politiky (ako by si trh želal).

V.10 Inflácia CPI a jadrová inflácia v USA medziročná zmena. Zdroj: vlastná štúdia, FRED

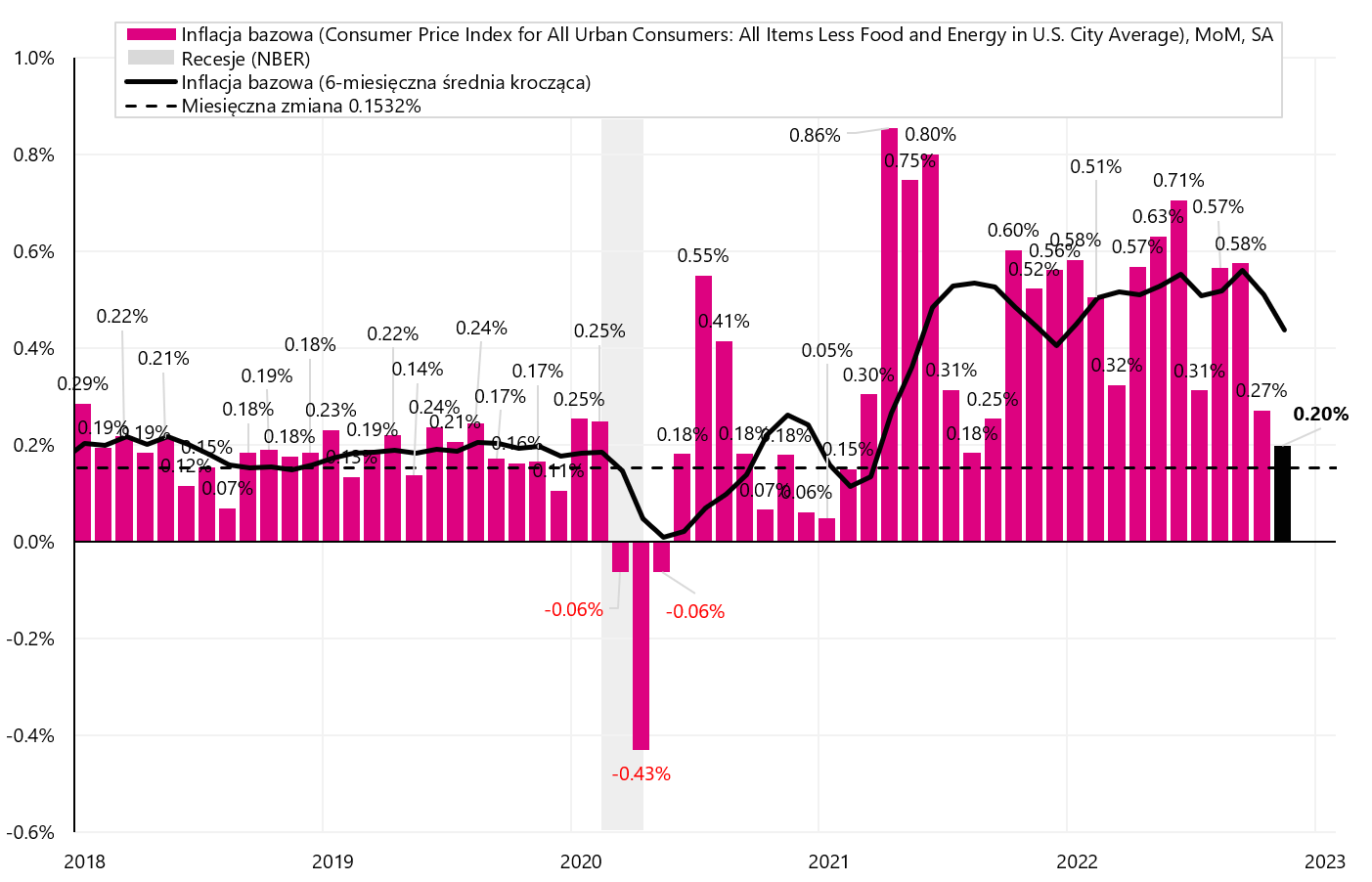

Prečo potom trhy chceli oslavovať príliš skoro? Z dvoch dôvodov: (i) inflačný cieľ je 2 % – a pred nami je ešte dlhá cestaa (ii) trh práce je stále príliš silnýzamyslieť sa nad poklesom rastu miezd (čo je podľa Powella hlavným determinantom boja proti jadrovej inflácii PCE). Aby jadrová inflácia CPI klesla na predpandemickú úroveň, mesačná zmena inflácie by nemala byť vyššia ako 0.1532 % (v priemere v nasledujúcich 12 mesiacoch).

Mesačná zmena jadrovej inflácie v novembri predstavovala 0,1987 % – aj keď ide o veľmi nízku hodnotu, stále by to neumožnilo návrat ročnej dynamiky na predpandemickú úroveň. Priemerná mesačná zmena jadrovej inflácie za posledných 5 mesiacov (ročná miera inflácie CPI klesá už 5 mesiacov) bola 0,3853 %. Simulácie poklesu jadrovej inflácie s takýmito mesačnými zmenami sú uvedené v nasledujúcom grafe.

V.11 jadrovej inflácie v USA a simulovanie jeho poklesu s rôznymi mesačnými zmenami. Zdroj: vlastná štúdia, FRED

teda aj veľmi mierny nárast jadrovej inflácie v novembri tohto roka. je to stále príliš vysoké na to, aby sme sa vrátili k úrovniam inflácie pred pandémiou. Nasledujúci graf zobrazuje mesačné zmeny jadrovej inflácie a úroveň potrebnú každý mesiac (0,1532 % - čierna prerušovaná čiara), aby sa ročná inflácia vrátila na predpandemickú úroveň.

W.12 Mesačne zmeny jadrovej inflácie v USA a simulovanie jeho poklesu s rôznymi mesačnými zmenami. Zdroj: vlastná štúdia, FRED

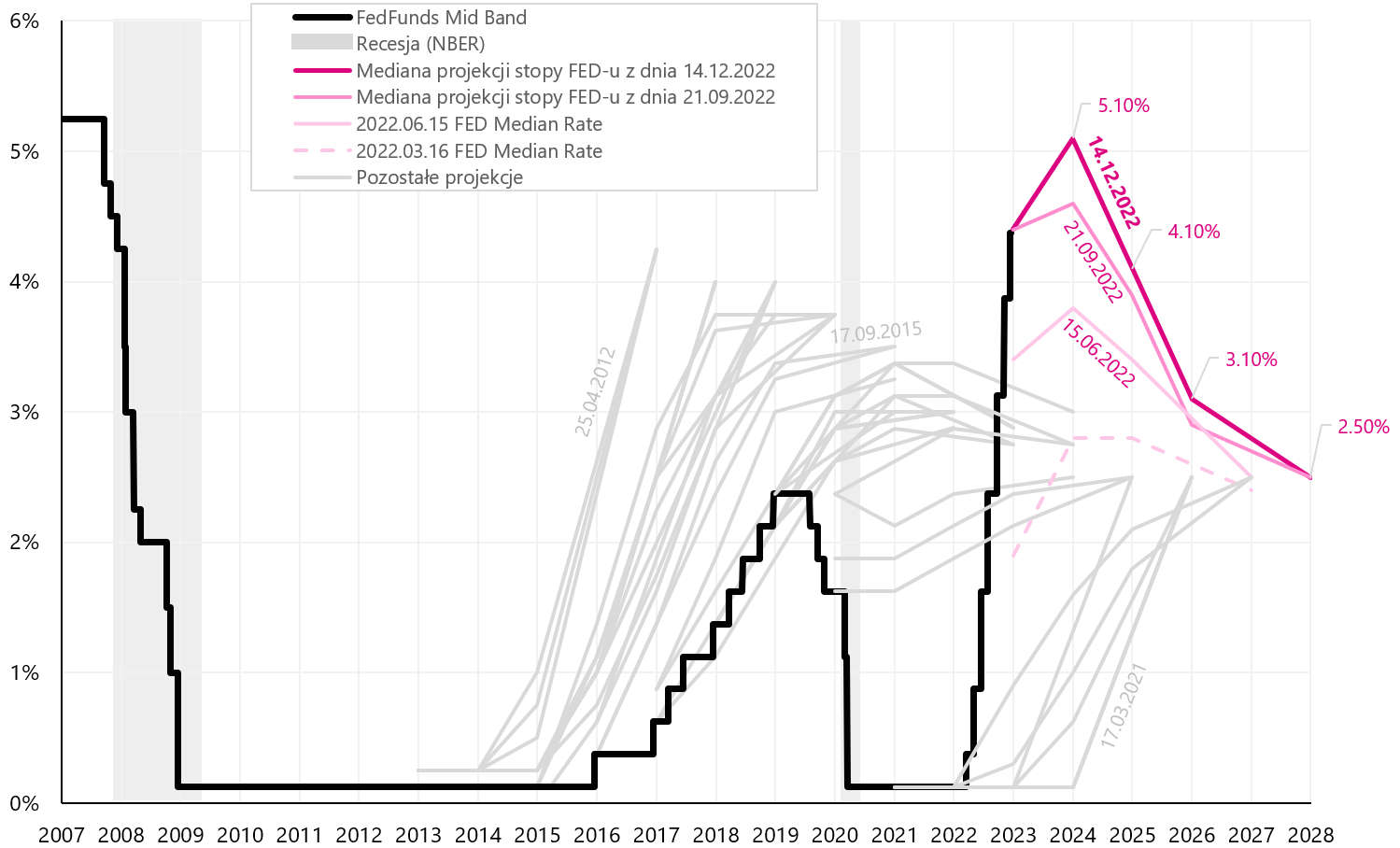

Fed neplánuje znížiť sadzby v roku 2023. Vo svojej nedávno zverejnenej projekcii FED zvýšil centrálnu projekciu na 5,10 % na konci roka 2023 a na 4,10 % na konci roka 2024 (bolo 4,6 % a 3,9 %). FED tiež zvýšil svoju prognózu inflácie na 3,5 % na konci roka 2023 a 2,5 % na konci roka 2024 (bola 3,1 % a 2,3 %). Nasledujúci graf zobrazuje posledný vývoj úrokových sadzieb podľa projekcie FED (od 15.12.2022. decembra XNUMX).

W.13 História projekcie Úrokové sadzby Fedu z každého stretnutia na pozadí skutočnej referenčnej sadzby (FedFunds Mid Band), vrátane najnovšej projekcie z 15.12.2022. decembra XNUMX. Zdroj: vlastná štúdia, FOMC Projections

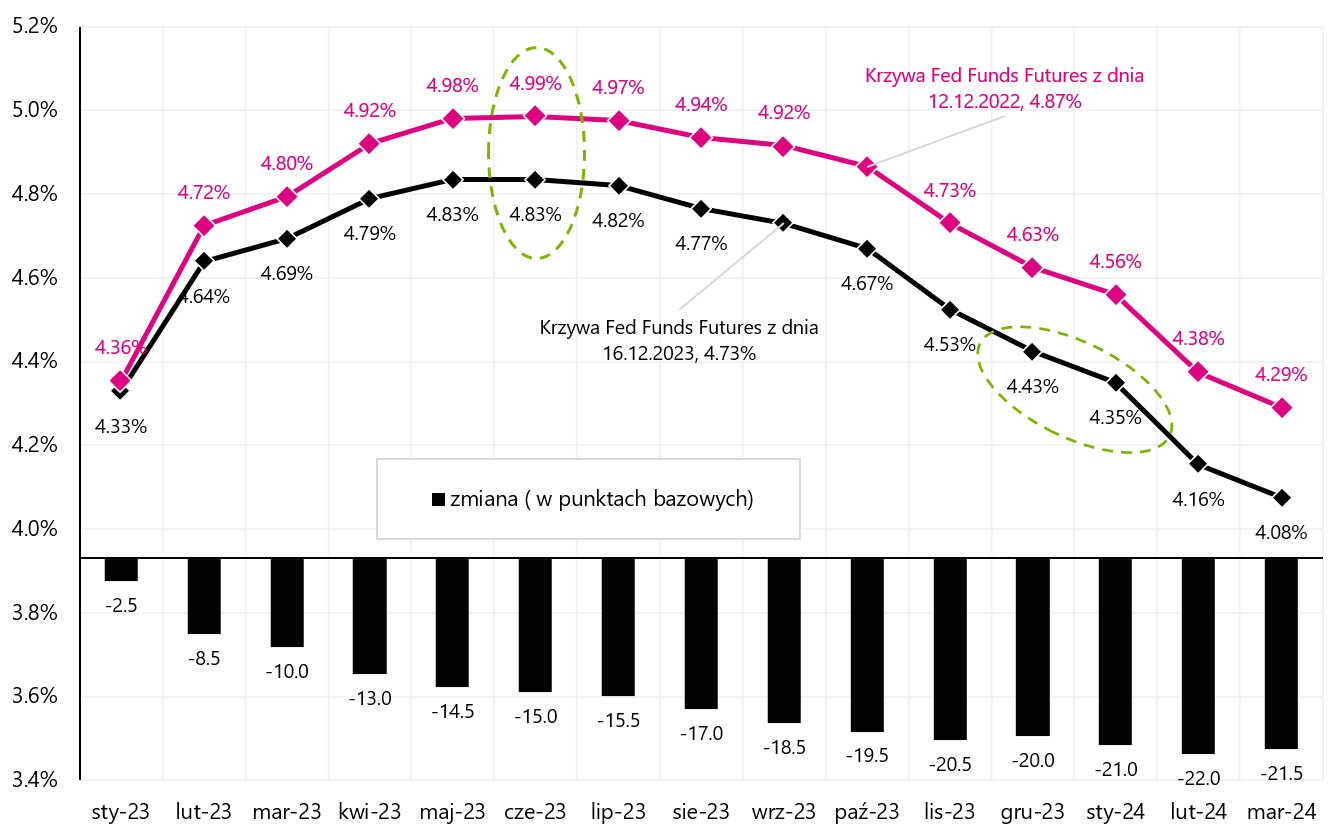

Nasledujúci graf ukazuje dve krivky futures na úrokové sadzby FED. Prvý pred zverejnením inflácie za november tohto roka. (krivka z 12.12.2022. decembra 16.12.2022) a druhá na konci tohto týždňa (4,99. decembra 4,83). Kombinovaným efektom inflácie a ďalšieho zasadnutia FED-u je zníženie ocenenia maximálnej sadzby, na ktorú FED zvýši sadzby zo 2023 % na 5,1 % (zelená prerušovaná čiara). Sadzba FEDu na konci roka 4,40 bude podľa projekcie FEDu XNUMX %, no podľa trhu len okolo XNUMX % (druhá prerušovaná zelená čiara).

W.14 Krivky pojmov Fed úrokové futures kontrakty-u (30-dňové futures federálnych fondov). Zdroj: vlastná štúdia, CME

Fed je oveľa jastrabnejší ako trh. prečo? Pretože Fed je veľmi pohodlný v boji s infláciou a bude s ňou naďalej bojovať bez ohľadu na to, akú recesiu to spôsobí. V boji proti inflácii platí pravidlo, že čím dlhšie držíme úrokové sadzby na reštriktívnej úrovni, tým je väčšia šanca, že infláciu natrvalo porazíme (resp. že sa nevráti na vyššie úrovne ako niekoľkokrát v 70. rokoch XNUMX. storočia). ).

Očakával by som, že FED (a aj iné centrálne banky) bude relatívne viac jastrabský, aspoň pokiaľ budú chcieť bojovať s infláciou. „Komfort“ bude existovať dovtedy, kým nenastanú také okolnosti, ktoré si vynútia rýchle zníženie úrokových sadzieb. Čo dnes myslíme komfortom: dobré trhy a dobrá pracovná sila (a ekonomika) – aj keď sa pozeráme na ukazovatele zaostávajúce v cykle (na rozdiel od predstihových ukazovateľov, ktoré naznačujú spomalenie a pokles inflácie).

Dobrá kondícia trhov a ekonomiky je nasledovná: S&P 500 je „iba“ o 19,7 % vyšší oproti 16 % pred pár dňami, miera nezamestnanosti vzrástla len o 0,2 pb nad minimom cyklu (na 3,7 % z r. 3,5 %). HDP USA sa v 2,9. štvrťroku 3 zvýšil o 2022 % a podľa predpovede modelu Atlanta GDPNow sa v 4. štvrťroku 2022 zvýši o 2,8 % (modelová predpoveď podľa údajov k 15.12.2022. decembru XNUMX).

Závery pre investorov: nebojujte s FEDom. Bez nejakej veľkej udalosti na trhoch alebo v ekonomike je ťažké očakávať skutočný pivot FED pred rokom 2024. Bez skutočného pivota FED je ťažké očakávať skutočný býčí trh s akciami.

USA: trh práce sa nespomalí? Len zatiaľ

Trh práce je kľúčom k porazeniu inflácie prostredníctvom nižšieho rastu miezd a napokon menší príspevok miezd k nákladom na služby, čo by malo znamenať nižšie ceny služieb a napokon aj nižšiu jadrovú infláciu služieb.

V súčasnosti sa vedie zaujímavá diskusia o tom, či je trh práce skutočne taký silný, ako ukazuje aktuálny štatistický prieskum zamestnanosti (zisťovanie podnikov). Od marca tohto roku podľa tohto prieskumu nám pribudlo takmer 2,7 mil. predchádzajúca správa). Vec má šancu objasniť pri revízii historických údajov BLS (Bureau of Labor Statistics) v budúcom roku.

Výraznú revíziu počtu pracovných miest smerom nadol naznačuje minulý týždeň zverejnená analýza FED vo Philadelphii. Takáto analýza môže poskytnúť presnejšie odhady pracovných miest, pretože je založená na presnejších štvrťročných údajoch (a nie na mesačných údajoch, na základe ktorých BLS odhaduje úroveň zamestnanosti). Na oplátku je to dosť oneskorené, pretože v súčasnosti nám Fed z Philadelphie môže poskytnúť presnejšie odhady len do júna 2022. Avšak podľa tejto analýzy v období od marca do júna tohto roku. nárast pracovných miest bol 10,5 tisíc, namiesto oficiálnych údajov BLS 1,047 milióna pracovných miest. Revízie údajov síce vysvetlia rozdiel v zamestnanosti medzi týmito dvoma prieskumami, no budú v „ďalekej“ minulosti, takže tomu trhy nebudú pripisovať veľký význam.

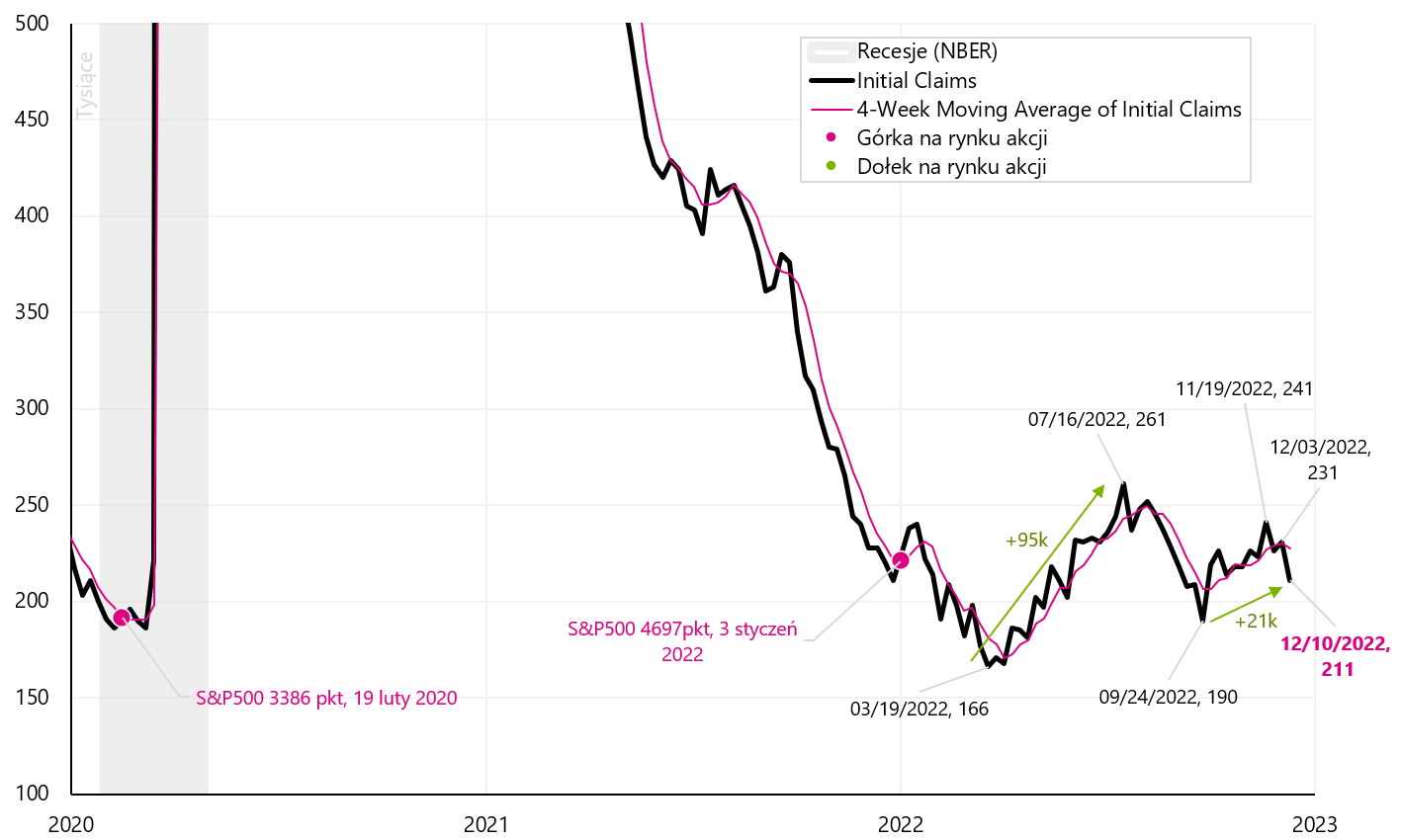

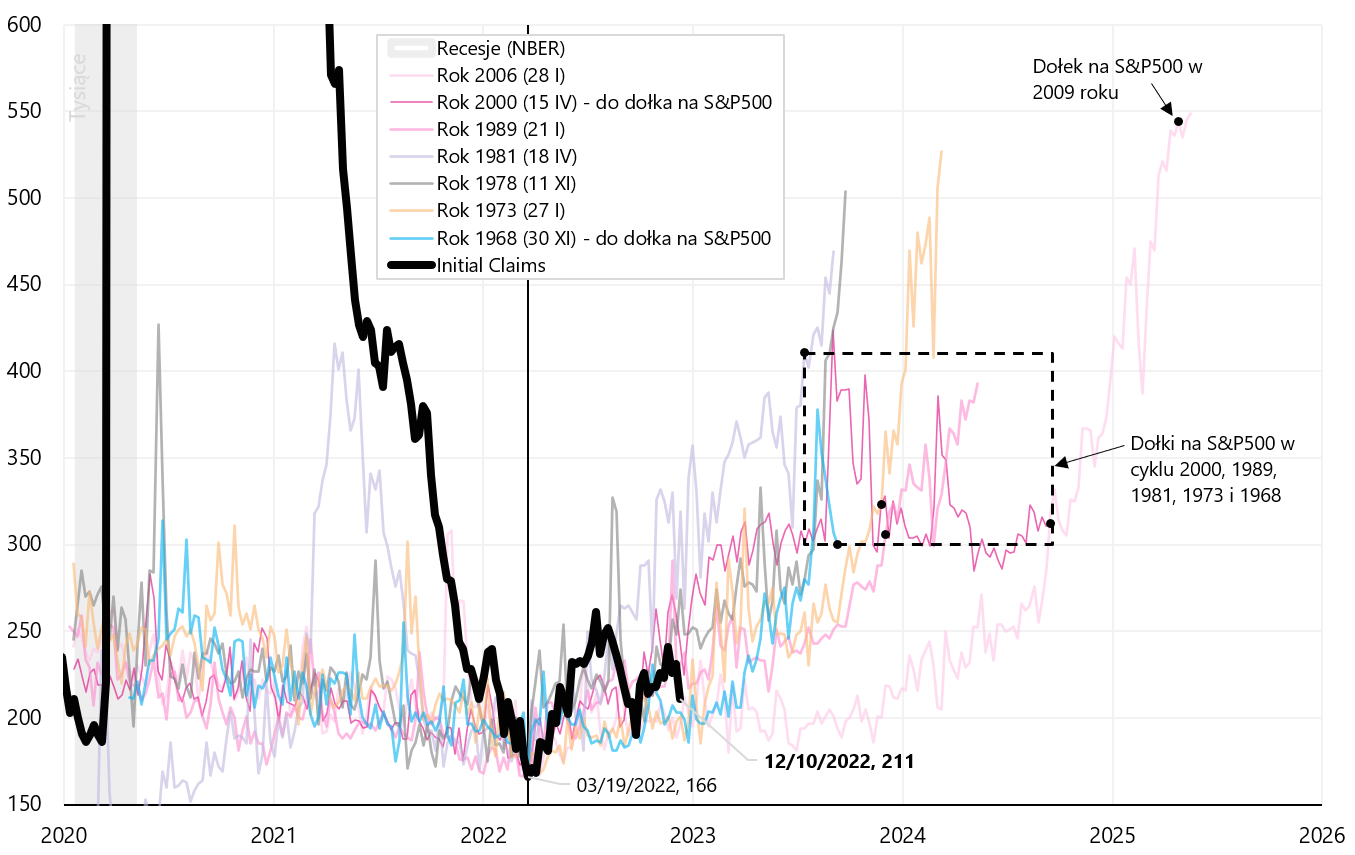

Pre trhy je dôležitý aktuálny stav na trhu práce a čím skôr sa trh práce „pretrhne“, tým skôr môžeme počítať so skutočným dnom na burze. A v týždenných prehľadoch dostávame najaktuálnejšie údaje o počte dávok v nezamestnanosti, najmä počiatočných žiadostí. A podľa najnovšej správy sa trh práce nemieni spomaliť. Počiatočné nároky klesli v týždni končiacom sa 10. decembra. do 20 tis Nižšie uvedená tabuľka zobrazuje podrobnosti.

W.15 Počet prvákov podpora v nezamestnanosti. Zdroj: vlastná štúdia, FRED

Ak by v súčasnom cykle mali platiť historické analógie, potom premýšľať o nízkom indexe S&P500, počet výhod by sa mal zvýšiť na približne 300-350 90, čo je stále približne 140-XNUMX XNUMX. z dnešnej úrovne. Nasledujúci graf ukazuje, kedy sme historicky mali minimá na S&P500 v predchádzajúcich cykloch.

W.16 Číslo prvé dávky v nezamestnanosti a diery na S & P500 počas predchádzajúcich cyklov nezamestnanosti. Zdroj: vlastná štúdia, FRED

PMI poukazujú na ďalšie spomalenie

Minulý týždeň sme spoznali predbežné indexy PMI za december (predbežné hodnoty PMI zverejňuje S&P Global, kým americký ISM predbežné údaje nezverejňuje).

V Európe (Eurozóne) PMI index priemyslu sa v decembri tohto roka zvýšil zo 47,1 na 47,8 bodu. (najviac na 2 mesiace). Na druhej strane PMI služieb vzrástol zo 48,5 na 49,1 bodu (najvyššie za štyri mesiace). Mierne zlepšenie oboch ukazovateľov je dobrým znamením, ale nemení to celkový obraz európskej ekonomiky.

Svoje dal aj S&P Global predbežný americký PMI. Výrobný PMI klesol v decembri na 46,2 bodu zo 47,7 bodu v novembri a je najnižší za 31 mesiacov. Na druhej strane PMI služieb v decembri klesol na 44,4 bodu z novembrových 46,2 bodu a je najnižší za 4 mesiace. S&P Global vo svojom komentári, k prudkému poklesu nových objednávok. Vo všeobecnosti takéto údaje naznačujú výraznejšie spomalenie americkej ekonomiky (čo uvidíme na reálnych dátach o pár mesiacov).

Ak by ISM Manufacturing v decembri tohto roku klesla o 3 body, (publikácia 4. januára a takýto možný pokles naznačuje predbežná hodnota amerického PMI S&P Global – pozri graf nižšie), mohlo by to mať vplyv aj na index S&P500.

W.17 Američan Výroba ISM a US PMI Manufacturing S&P Global. Zdroj: vlastná štúdia, ISM, S&P Global

Sčítanie

Minulý týždeň bol z hľadiska menovej politiky centrálnych bánk v roku 2023 veľmi dôležitý a poučný (aj v podmienkach silne klesajúcej inflácie).

Investori sa mohli chvíľu tešiť z nižšej inflácie v USA, ako sa očakávalo, no o deň neskôr spoznali silne jastrabie posolstvo FEDu. Čo je dôležité z hľadiska vývoja v roku 2023, FED mieni bojovať s infláciou aj na úkor recesieaspoň pokiaľ to okolnosti dovolia (môžete to nazvať „komfort“ v boji s infláciou). A bez skutočného „pivota“ FED-u je ťažké očakávať skutočný býčí trh s akciami.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.