Preťahovanie lanom na finančných trhoch pokračuje

V deň najväčšieho útoku na americkú demokraciu v modernej histórii dosiahli indexy S&P 500 a Russell 2000 ďalšie rekordné maximá. Všetci vieme, že je ťažké sledovať príbeh trhu počas pandémie Covid-19, ako aj očakávania efektívnej vakcíny a ekonomického oživenia. V tejto analýze sa pokúšame zhrnúť výhody a nevýhody akciového trhu v súčasnej fáze, po intenzívnom boome na väčšine svetových búrz.

Tento zoznam nie je ani konečný, ani vyčerpávajúci, ide skôr o súbor usmernení založených na mojich tridsaťročných trhových skúsenostiach ako makro veterána, ako aj na skúsenostiach našej mladšej hviezdy milénia, špecialistu na akciové stratégie Petra Garnryho.

O autorovi

Steen Jakobsen, hlavný ekonóm a CIO Saxo Bank. Dvstúpil do Saxo v roku 2000. Ako CIO sa zameriava na rozvoj stratégie alokácie aktív a analýzu celkovej makroekonomickej a politickej situácie. Ako vedúci tímu SaxoStrats, interného expertného tímu Saxo Bank, je zodpovedný za celý výskum vrátane štvrťročných prognóz a bol zakladateľom známych poburujúcich prognóz Saxo Bank. Pred pripojením Saxo Bank pracoval so Swiss Bank Corp, Citibank, Chase Manhattan, UBS a bol globálnym šéfom obchodu, meny a opcií v Christianii (teraz Nordea). Jakobsenov prístup k obchodovaniu a investovaniu je podnetný a nebojí sa vzoprieť sa konsenzu. To často vyvoláva diskusiu medzi globálnou trhovou komunitou. Jakobsen a jeho tím na dennej báze vykonávajú prieskum v rôznych triedach aktív, ktorý pokrýva hlavný makroekonomický vývoj, pohyby na trhu, politický vývoj a politiku centrálnej banky. S viac ako 30-ročnými skúsenosťami je Jakobsen pravidelným hosťom na CNBC a Bloomberg News.

Táto analýza je založená na amerických trhoch, pretože sú najväčšie čo do veľkosti a likvidity a USA majú najsilnejší fiškálny a monetárny potenciál. Upozorňujeme, že tím Saxo sa primárne nezaoberá predpovedaním ďalších 10 % trhu alebo swingových obchodov, ale poskytovaním informácií a spätnej väzby o cenách, fundamentoch a štruktúre trhu. Domnievame sa, že v tomto bode trh ponúka viac rizika ako ziskov, ale toto je len náš názor a naše načasovanie a analýza môžu byť nesprávne, preto uvádzame argumenty pozorované a vypočuté na oboch stranách trhu.

Argumenty pre ďalší býčí trh

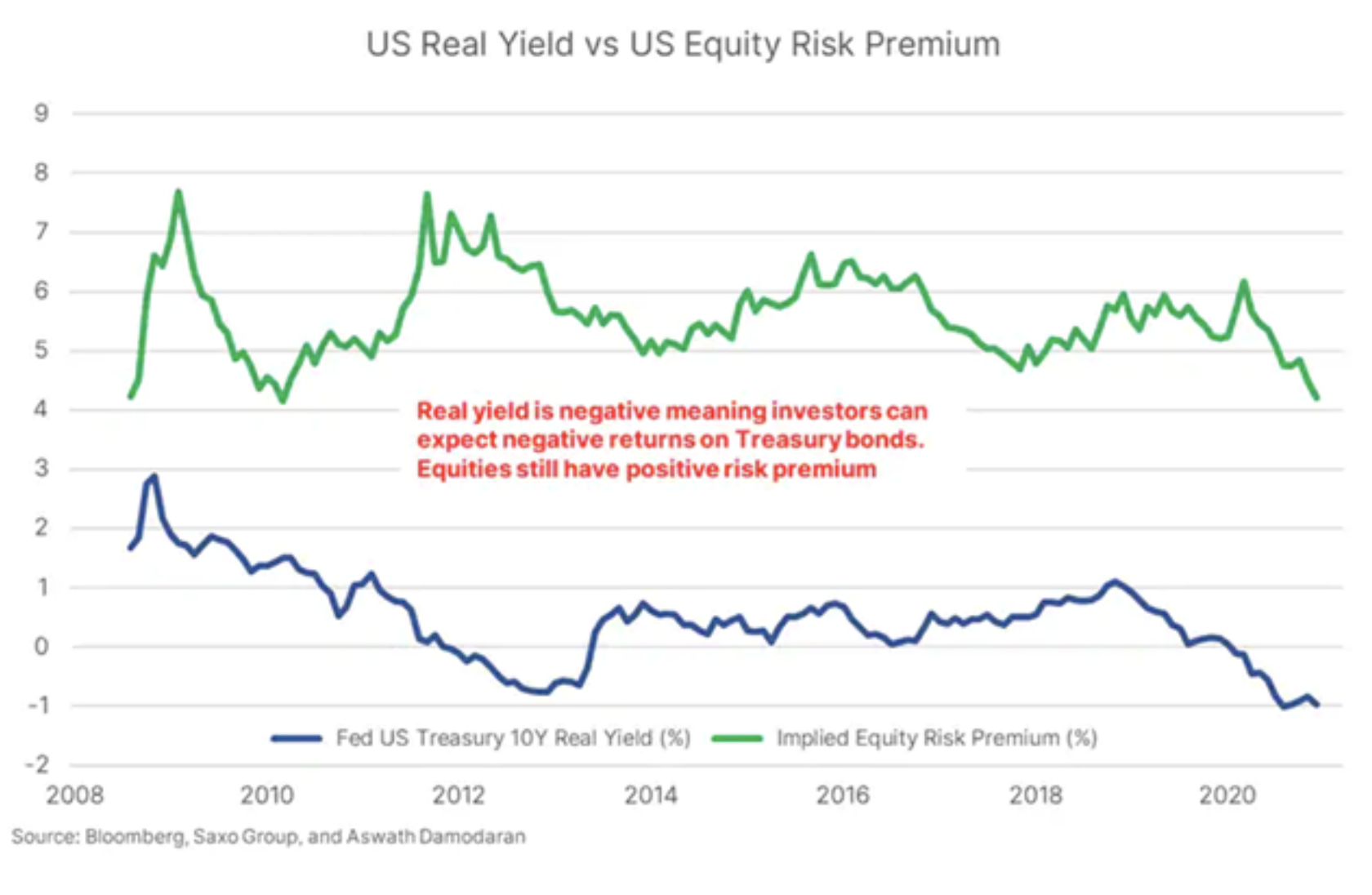

- Alokácia aktív: Len jedna trieda aktív ponúka pozitívnu rizikovú prémiu: akcie (a nástroje súvisiace s akciami).

- Menová politika: Fed tvrdí, že k ďalšiemu zvýšeniu sadzieb dôjde najskôr v roku 2024 a rozsah podpory kvantitatívneho uvoľňovania je „všetko, čo je možné“, kým sa nezamestnanosť minimalizuje.

- Fiškálna politika: Zvolený prezident Biden hovorí o stimuloch vo výške 3 biliónov dolárov; v tomto prípade sa súčasná úroveň amerických fiškálnych výdavkov (20 % + HDP) udrží minimálne počas nasledujúcich dvoch rokov.

- Poistenie: Fed a vláda bude chrániť investorov, kým sa nezamestnanosť neminimalizuje, definovaná minimálne ako predpandemická úroveň.

- Začatie očkovania: normalizácia trhov, využitie nahromadených úspor na oživenie hospodárstva, zisky a rast.

- Technické aspekty: trh pokračuje v oživovaní, nachádza podporu na technických úrovniach, ako je napríklad Well Moving Average.

Argumenty pre medvedí trh

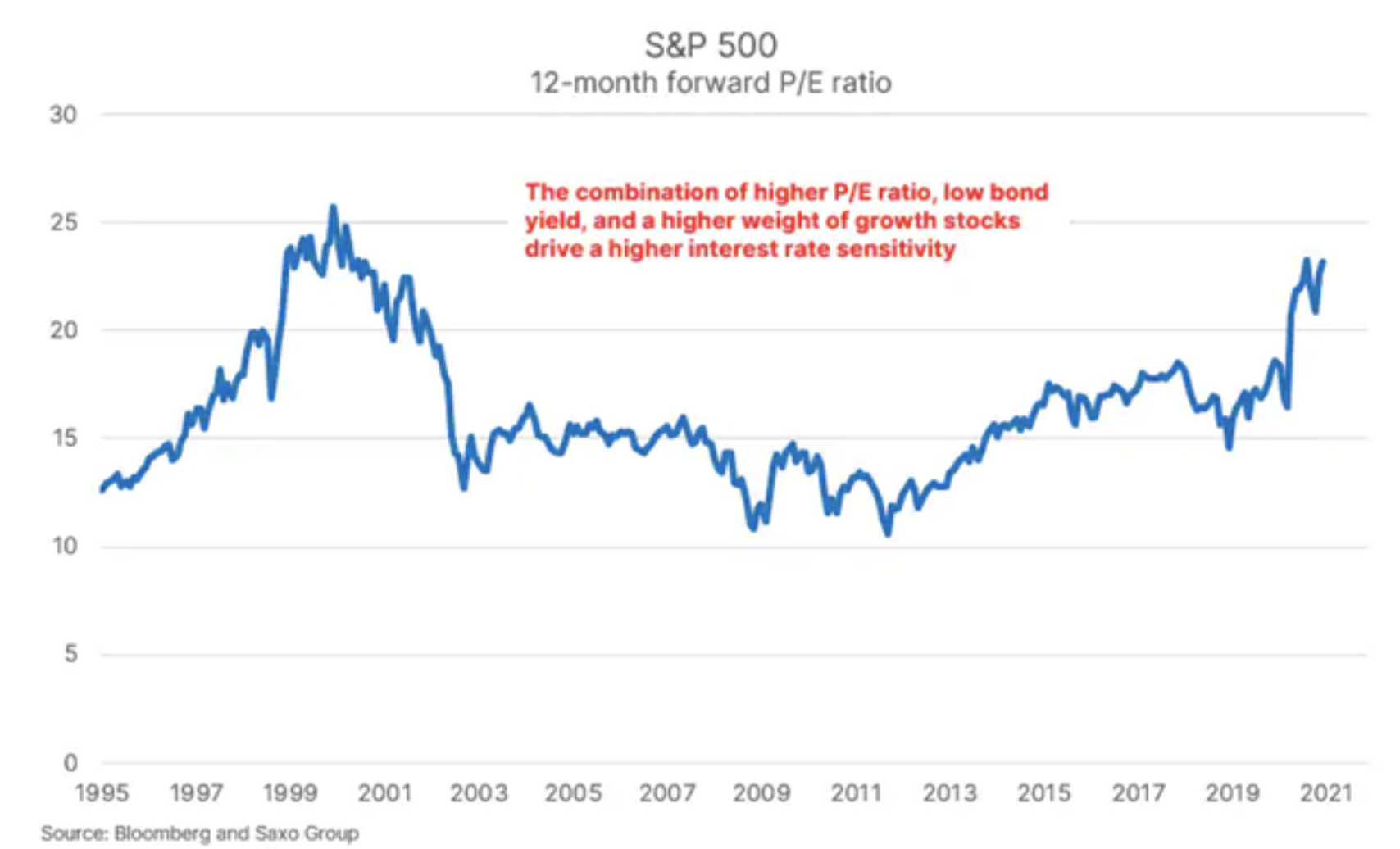

- Citlivosť úrokových sadzieb: Vo svete pandemických obmedzení, nedostatočných investícií do fyzickej infraštruktúry a obmedzovania inflácie prostredníctvom menovej politiky existujú riziká spojené s rastúcimi úrokovými sadzbami, aj keď by pôvodne ovplyvnili iba dlhší koniec krivky. Tím Saxo Strats vidí riziko vyšších než očakávaných úrokových sadzieb väčšie ako kedykoľvek predtým a s ním aj hrozbu pre akciový trh v dôsledku citlivosti technologických akcií a neziskových špekulatívnych akcií na riziko. Pomer finančnej páky a zisku nebol nikdy taký vysoký.

- Ocenenie: Predchádzajúce opatrenia v súčasnosti nie sú použiteľné z dôvodu takmer nulových úrokových sadzieb a bezprecedentných zásahov centrálnych bánk. Hodnotenia sú vysoké, extrémne vysoké. Pre niektoré spoločnosti - astronomicky vysoké. Trh „miluje“ firmy bez zisku či transparentnosti, pretože v porovnaní s „reálnym svetom“ ziskov nemajú žiadne následky. Je to len rozprávanie, alebo rozprávanie príbehu a kto nemá rád Andersenove rozprávky?

- Reálna ekonomika: Problémom sa stane nesúlad reálnej ekonomiky s trhmi. Akciový trh je podskupinou celkového HDP; môže ju prerásť, ale je limitovaná stavom všeobecnej ekonomiky. Veríme, že nerovnosť bude politickým faktorom, ktorý povedie k nesprávnemu prideľovaniu finančných prostriedkov štátom podporovaným projektom, ako je obnoviteľná energia. Je známe, že vlády sú nesprávne prideľované a podiel vlády na ekonomike všade rastie!

- Koniec cyklu. Čas! Možno je jednoducho čas ukončiť cyklus – pamätajte, že boom akciového trhu v posledných dvoch rokoch nebol podporený ziskami ani zlepšením produktivity. Dlhodobá návratnosť je založená na inovatívnej produktivite a zisku. Trh živia len lacné peniaze.

- Útok na Capitol 6. januára, podobne ako útoky z 11. septembra, bol historickým zlomom pre trhy a model otvorených nekrytých peňazí. Frontálny útok na demokraciu sa snaží podkopať vlastnícke práva a právny štát, základy našej bohatej kultúry, vzdelania a spoločnosti. Pred 50 rokmi – v 70. rokoch – sme sa vzdialili od zlatej parity, Čína sa otvorila svetu, objavili sme svoju závislosť na energii, vzdali sme sa prílišnej angažovanosti vlády v ekonomike a hrozných strihov. V súčasnosti sa snažíme uzavrieť náš vzťah s Čínou, cyklus fiat money sa blíži k desivému koncu, nahrádzame fosílne palivá obnoviteľnými zdrojmi a na hlave je menej vlasov.

Podrobnejšia diskusia o najdôležitejších argumentoch je uvedená nižšie.

Zoznam „Pre“.

Rozdelenie aktív

Analyzovať akciový trh z pohľadu alokácie aktív znamená položiť si otázku, aký je potenciálny výnos v priebehu času z vlastníctva aktíva, akcie a ako sa radí k alternatíve?

Riziková prémia za akcie NASDAQ je 360 bázických bodov v porovnaní s „bezrizikovou“ prémiou vo výške -100 bázických bodov skutočných výnosov XNUMX-ročných vládnych dlhopisov USA. Negatívna reálna ziskovosť je spôsob, akým nás USA nútia zostať dlho na akciovom trhu, keďže akcie sú v súčasnosti jedinou triedou aktív, ktorá ponúka pozitívnu rizikovú prémiu. Čiastočne je to spôsobené tým, že v súčasnosti máme viac úspor ako v predchádzajúcich cykloch a tieto zdroje musíme investovať. To znamená, že preferovanou investíciou sa stávajú akcie a s nimi aj nástroje súvisiace s akciami, ako sú private equity, SPAC alebo podnikové dlhopisy. Ak sa venujete finančnému plánovaniu, jediný spôsob, ako zabezpečiť pozitívny výnos, je investovať na akciovom trhu.

Rámec menovej a fiškálnej politiky

Reálne to znamená otázky: aká je cena peňazí a na ako dlho? Koľko peňazí vláda použije na zvýšenie alebo ochranu dopytu? Na záver: do akej miery sú vlády ochotné zachraňovať tých, ktorí riskujú, v prípade, že sa veci vyvinú veľmi zle? Odpovede na tieto otázky sú jednoduché: cena peňazí je de facto nulová a táto situácia bude pokračovať až do roku 2024, ak veríte americkej centrálnej banke – Federálnej rezervnej banke.

V roku 2020 vynaložila vláda na podporu rastu v priemere 10 – 30 % HDP; v rokoch 2021-2024 bude táto podpora pokračovať, no nakoniec klesne na priemerných 3-8 %, aj keď v tomto bode je rozsah a časový horizont intervencií Fedu na trhoch (tzv. Fed put) resp. bezrizikové záruky sú neobmedzené, aspoň kým sa zamestnanosť nevráti na úroveň pred pandémiou.

Vakcína

Všetci dúfajú, že imunizácia proti Covid-19 v roku 2021 umožní reálnej ekonomike normalizovať a zvýšiť zisky, zamestnanosť a marže. Riziko prichádza s možnosťou, že nové mutácie vo víruse budú brániť nášmu úsiliu obnoviť normalitu vakcínou prvej generácie.

zoznam "proti".

Citlivosť na úroveň chodidiel

Niektoré z najväčších spoločností kótovaných na burze v USA teraz pôsobia ako makléri dlhopisov kvôli stabilite výnosov a nízkym výnosom vládnych dlhopisov. Keďže americké technologické akcie dominovali na akciových trhoch v období nízkych výnosov, citlivosť na úrokové sadzby rástla. Podľa našich zjednodušených výpočtov by zmena výnosov v USA o 100 bázických bodov mohla znamenať 15-20% pokles na trhu výlučne v dôsledku budúcich precenení peňažných tokov. Pri technologických akciách mimo indexu Nasdaq 100, pri ktorých je úroveň špekulácií a ocenenia vyššia, je táto citlivosť ešte väčšia. Pomer dlhu podnikov k HDP sa zvýšil zo 46,2 % v decembri 2019 na 51,5 % v decembri 2020, čím výrazne prevýšil úrovne v rokoch pred globálnou finančnou krízou. To znamená, že celý súkromný sektor v USA sa môže dostať pod finančný tlak v dôsledku oveľa menších pohybov úrokových sadzieb, čo spôsobí chaos na trhoch.

Ocenenia

Za posledné desaťročie sa dôkladne preformulovalo mnoho koncepcií týkajúcich sa makroekonomickej politiky, menovej politiky a finančných trhov. K „zákonu investovania“ je najbližšia téza, že čím vyššia je hodnota aktíva v čase investovania, tým nižšia bude hodnota jeho budúceho výnosu. Multiplikátor ocenenia amerických akcií na najbližších 12 mesiacov je aktuálne 23,2. Táto úroveň nás stále viac a viac približuje k maximálnemu oceneniu internetových spoločností z decembra 1999, čo je predpokladaný multiplikátor rastu zisku 25,7 počas nasledujúcich 12 mesiacov. Menová politika prinútila finančné trhy vstúpiť do jednej z najväčších bublín v histórii, a hoci načasovanie je ťažké, história naznačuje, že budúce výnosy budú nízke a v určitom bode špekulatívna spätná väzba stratí na sile, keď investori prestanú nakupovať. Poznanie úrovní ocenenia internetovej bubliny a nízkych predpokladaných výnosov môže v určitom bode dosiahnuť psychologický bod obratu, kedy sa verejnosť obráti o 180 stupňov a potom eskaluje.

Sociálna nerovnosť/odpojenie od reálnej ekonomiky

Politici a firmy štyridsať rokov optimalizovali rast HDP a ziskov na úkor spoločnosti a životného prostredia. Táto doktrína bola koreňom globalizácie, nižších cien, menšieho zapojenia odborov a nulového rastu miezd pre spodných 50 % populácie a náklady na zdravotnú starostlivosť premohli strednú triedu. To viedlo k vzostupu „Trumpovho hnutia“ a epickému rozmachu akciových trhov v dôsledku obrovského nárastu globalizačných ziskov a pokroku v oblasti technológií. Zároveň to však spôsobilo čoraz väčšiu priepasť medzi finančnými trhmi a „šedými občanmi“. Nerovnosť je najvyššia od roku 1929 a jej koniec je v nedohľadne. Pokiaľ sa politici nezamerajú na spodných 50 % populácie v západných krajinách – najmä v Spojených štátoch – história ukazuje, že občianske nepokoje sa budú len zhoršovať, kým sa úroveň bohatstva a príjmov nevyrovná silou, a nie mierovými prostriedkami.

záver

Existuje mnoho argumentov pre býčí trh aj pre medvedí trh. Veríme, že rok 2021 ponúkne investorom obrovské príležitosti a zisky, no mali by ste si byť vedomí toho, v akej fáze cyklu sa nachádzate, starostlivo spravovať svoje prostriedky, vhodne si zvoliť veľkosť obchodu a pamätať na to, že zisky sú do istej miery záležitosťou. šťastia. Prajeme vám všetko dobré v roku 2021.