Prvý týždeň roku 2023 na trhoch inflácia všade klesá a NFP

Je za nami prvý týždeň nového roka, ktorý priniesol na tunajšom finančnom trhu množstvo pozitív. Od začiatku roka vzrástol mWIG40 +5,9 %, sWIG80 +5,2 % (navyše naše indexy ešte nemali možnosť reagovať na piatkové nárasty na Wall Street). Navyše, na fronte inflácie sme v decembri 2022 zaznamenali silný pokles inflácie v Poľsku. Analytici očakávali mesačnú zmenu +0,8 %, no v skutočnosti to bolo len +0,2 %.

Začiatok roka v USA bol menej úspešný, no len do štvrtkakeď po uzavretí seansy bol S&P500 v roku 2023 „pod čiarou“ s výsledkom -0,8 %. V USA sa všetko zmenilo v piatok v reakcii na silnú správu o zamestnanosti, ale so silným spomalením rastu miezd (na čo sa trhy zamerali). Akciám pomohlo aj piatkové zverejnenie indexu PMI služieb, ktorý za december 2022 prudko klesol (ISM Services PMI). Napriek mnohým predstihovým indikátorom, ktoré poukazujú na blížiacu sa recesiu v USA, sú dnešná americká ekonomika a trh práce stále vo veľmi dobrej kondícii – a to môže viesť k vyššiemu zvýšeniu úrokových sadzieb zo strany FED (pokiaľ, ako v decembri 2022, spolu s rastúcou zamestnanosťou a klesajúcej nezamestnanosti, budeme sa naďalej zaoberať silným poklesom rastu miezd).

Prvý týždeň roku 2023: o čo hrajú trhy?

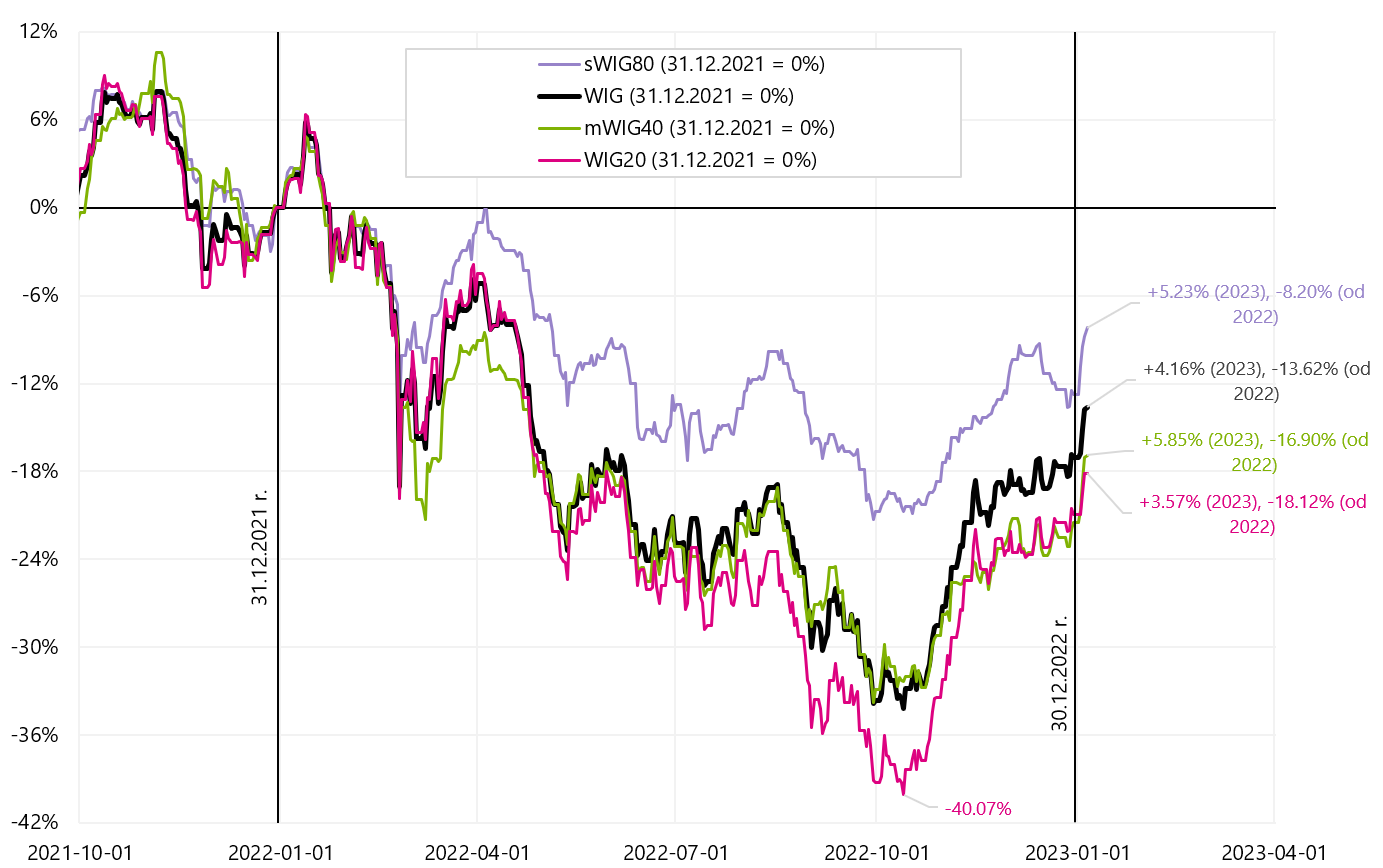

V nadchádzajúcom týždni nového roka poľština Akciové indexy rástli pomerne výrazne aj v porovnaní s ostatnými trhmi. Najviac rástol mWIG40 (+5,8 %), najmenej WIG20 (+3,6 %). WIG je už o 31,2 % nad minimom z 13.10.2022. októbra 20 (WIG36,6 až o 200 %). Index WIG tiež zostáva dosť vysoko nad svojim priemerom za 9,7 relácií, až XNUMX %.

Poľské akciové indexy do 05.01.2023. januára XNUMX Zdroj: vlastná štúdia, stooq.pl

WIG index do 05.01.2023. januára XNUMX Zdroj: vlastná štúdia, stooq.pl

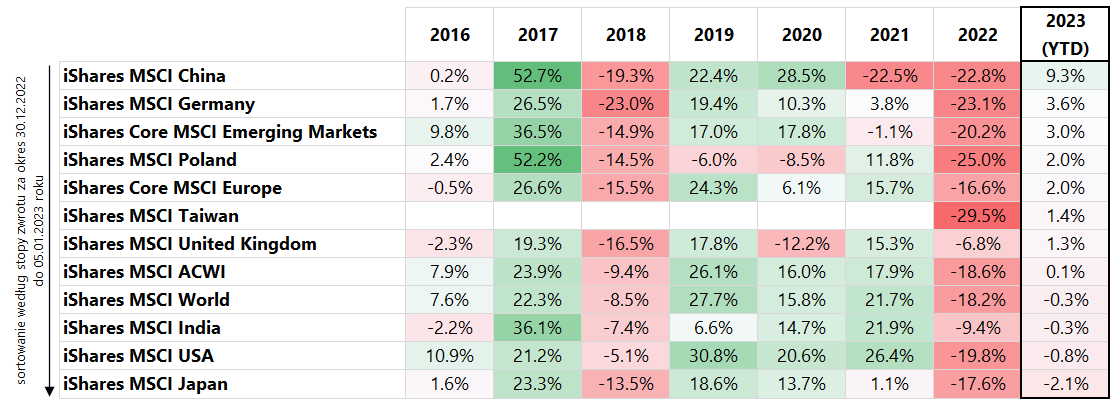

Ak sa pozrieme na iné akciové indexy, veľmi silný prelom v roku 2023 sa týka čínskych a v menšej miere aj európskych spoločností. Nasledujúca tabuľka zobrazuje porovnanie rôznych indexov MSCI (vyjadrených v USD) a zoradených podľa výkonnosti od začiatku roka 2023 (do 5.01.2023. XNUMX. XNUMX).

Miera návratnosti pre vybrané akciové ETF (na základe akciových indexov MSCI). Zdroj: vlastná štúdia, ishares.com

Vo všeobecnosti sa to dá povedať trhoch na začiatku roka 2023 hralo otvorenie čínskej ekonomiky a nižšie ceny energií a nižšia inflácia v Európe. Otvorenie čínskej ekonomiky je priaznivé aj pre firmy a nemeckú ekonomiku (vyšší export). Ťaží z toho aj Poľsko, hoci výsledok poľského indexu MSCI v USD nie je taký pôsobivý ako poľský index v PLN. Zlotý oslabil voči doláru v roku 2023 o 2 % (až do piatkového zverejnenia správy o zamestnanosti v USA). Samozrejme, bude fungovať aj „januárový efekt“, už len preto, že investori sa v roku 2023 nedozvedeli nič nové, čo ešte koncom predchádzajúceho roka nepoznali (možno okrem nižších hodnôt inflácie v Európe). Najväčšie spoločnosti v indexe MSCI China v novom roku vyskočili ako z praku: TENCENT +5 %, Alibaba +19 %, MEITUAN +5 %, JD +17 %. Podobne nemecké spoločnosti: SAP +5 %, Siemens +4 %, Mercedes +8 %, BASF +11 %.

Ak sa pozrieme na meny, tak posilnenie amerického dolára v roku 2023 nezodpovedá rastúcim akciám na rozvíjajúcich sa trhoch. Vo všeobecnosti silnejší dolár viac koreluje so slabším sentimentom a ústupom od rizikových aktív. V prípade výnosov vládnych dlhopisov klesli výnosy 10-ročných dlhopisov o približne 15 bázických bodov v USA a 25 bázických bodov v Nemecku, vo všeobecnosti sa prispôsobili nižším hodnotám inflácie. Krátke dlhopisy (2Y US) však už nereagovali. Takáto situácia bola až do piatku, až do zverejnenia správy o zamestnanosti, po ktorej sme sa výrazne prispôsobili nižšiemu rastu miezd v USA (trh ignoroval ostatné údaje, ktoré nevykazovali žiadne spomalenie na trhu práce). V dôsledku toho americké akcie až do konca seansy prudko rástli, dolár oslabil a výnosy 10-ročných dlhopisov sa prepadli o ďalších 15 bázických bodov. Výnosy 20-ročných amerických dlhopisov tiež klesli o 2 bázických bodov (čo je veľmi veľký posun). Uvidíme budúci týždeň, či „jeden dátový bod“ udrží takéto pohyby na trhoch.

Kým akciové trhy dokážu zľaviť z budúcnosti a môžu „čakať“ na úplné otvorenie čínskej ekonomiky, trh s ropou budúcnosť nezľavuje a cenu ropy určuje aktuálna „nerovnováha“ ponuky a dopytu. Z pohľadu dodatočného dopytu po rope ... je to čínska ekonomika, ktorá sa zatiaľ neotvára (alebo inde v Ázii dopyt po rope klesá, ale teplejšie počasie a obavy z recesie tiež urobili svoju prácu). A potom to môžete vidieť 10% pokles ceny ropy počas prvých dvoch dní nového roka. Zaujímavé je, že ropa v piatok po zverejnení údajov o zamestnanosti vôbec nereagovala na silný nárast cien akcií a pokles dolára.

Cena ropy WTI do 06.01.2023. januára XNUMX Zdroj: vlastná štúdia, stooq.pl

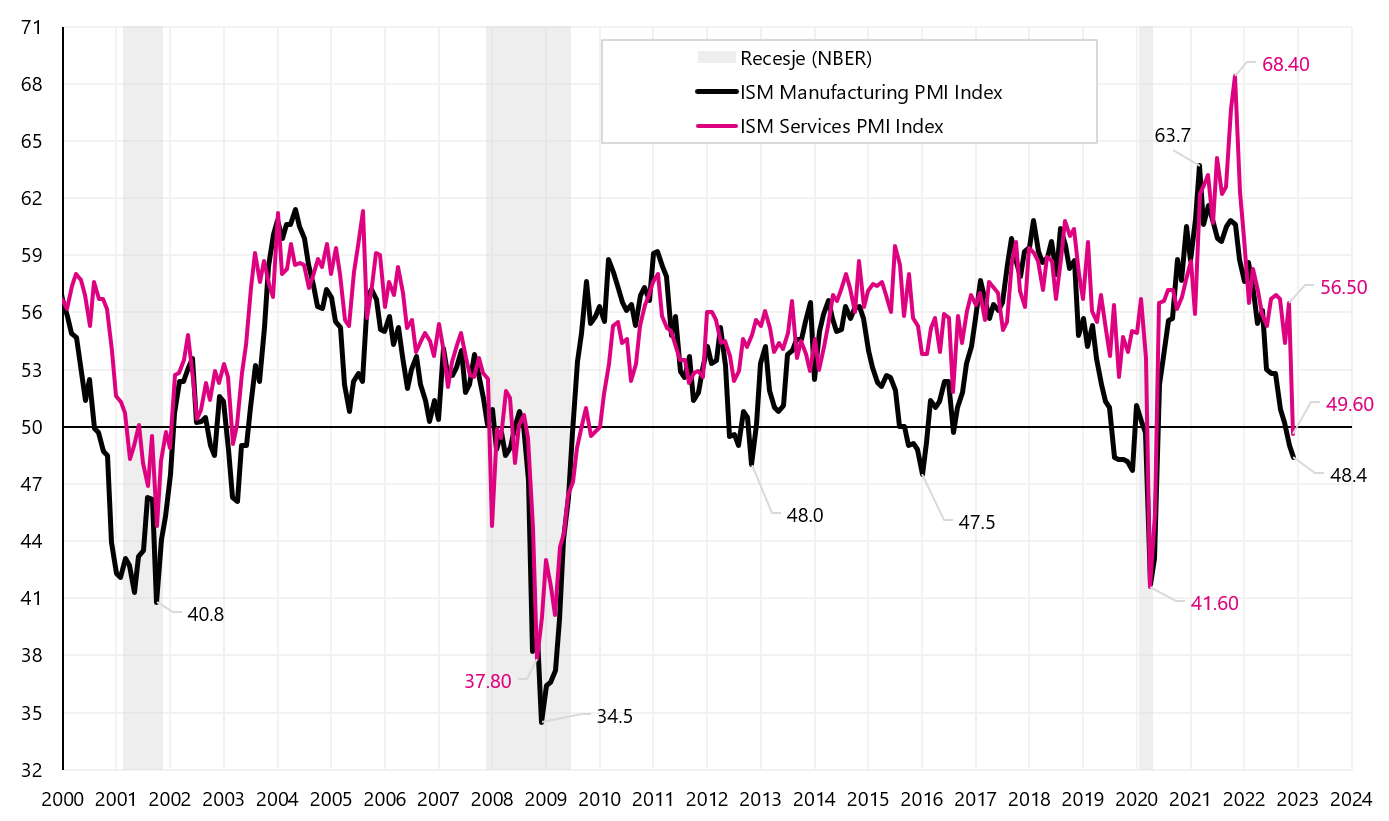

Minulý týždeň bol pre americké akcie menej úspešný. Index S&P500 bol po štvrtkovej uzávierke v tomto roku v červených číslach (-0,82 %) a iba piatková silná reakcia na slabší rast miezd (správa o zamestnanosti v USA) spolu s veľmi slabým údajom ISM Services (aj za december) umožnila uzavrieť Americké akcie týždenne v pluse s výsledkom + 1,45%. ISM Services PMI v decembri klesol na 49,6 (z 56,5 v novembri), s očakávaniami trhu na úrovni 55,0 b.

ISM Manufacturing PMI a ISM Services PMI pre USA. Zdroj: vlastná štúdia, ismworld.org

Index S&P500 do 06.01.2023. januára XNUMX. Zdroj: vlastná štúdia, stooq.pl

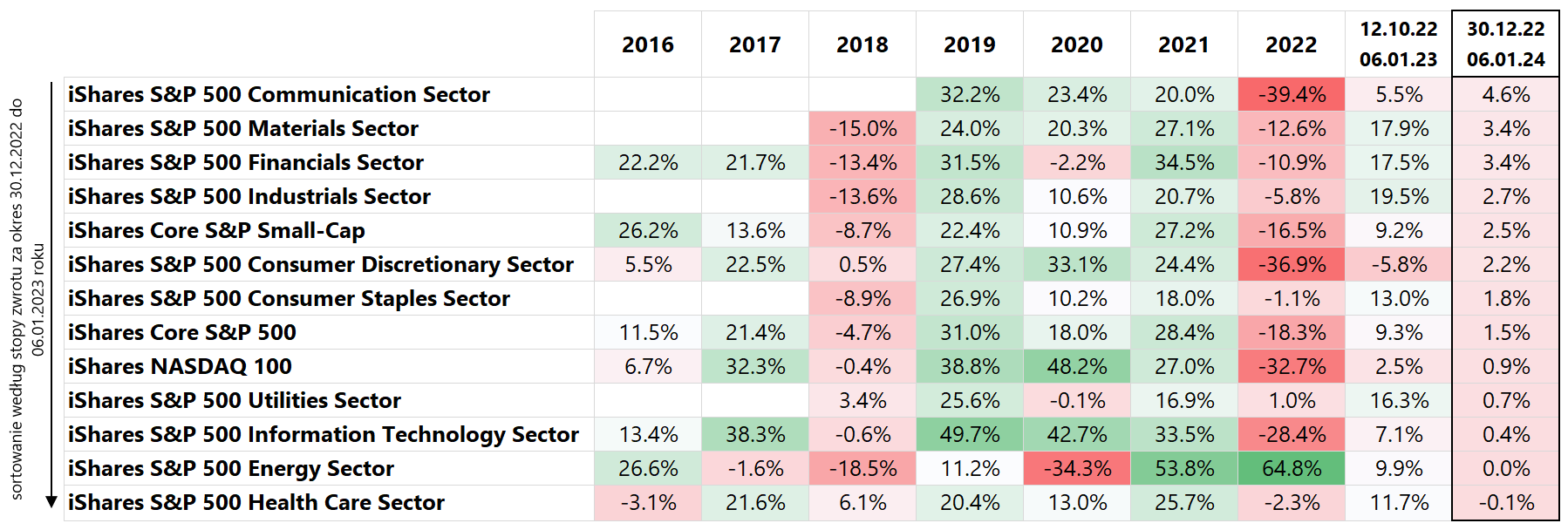

Pozrime sa, ako jednotlivé odvetvia uzavreli týždeň v USA. Nižšie uvedená tabuľka uvádza porovnanie mier návratnosti pre jednotlivé subindexy pre S&P500 (položky boli zoradené podľa miery návratnosti v roku 2023 do 06.01.2023).

Miera návratnosti pre vybrané akciové ETF (na základe rôznych amerických akciových indexov). Zdroj: vlastná štúdia, ishares.com

Najhoršie sa v roku 2023 darilo sektoru energetiky a verejných služieb (t. j. sektorom, ktoré mali v roku 2022 skvelé výsledky). Na druhej strane, cyklickejšie sektory as relatívne nižšími mierami návratnosti na rok 2022 dopadli pri oživení lepšie. V predposlednom stĺpci sú tiež uvedené miery návratnosti z minima S&P500 z 12.10.2022. októbra 5,8. Napríklad výsledky odvetví Consumer Discretionary (-16,3 %) vs. Utilities (+13,0 %) a Consumer Staples (+XNUMX %) naznačujú „medvedí“ charakter oživenia trhu (investori „hlasujú nohami alebo viac s vlastnými peniazmi“ stále preferujú defenzívne odvetvia).

Inflácia klesá takmer všade, ale nie jadrová

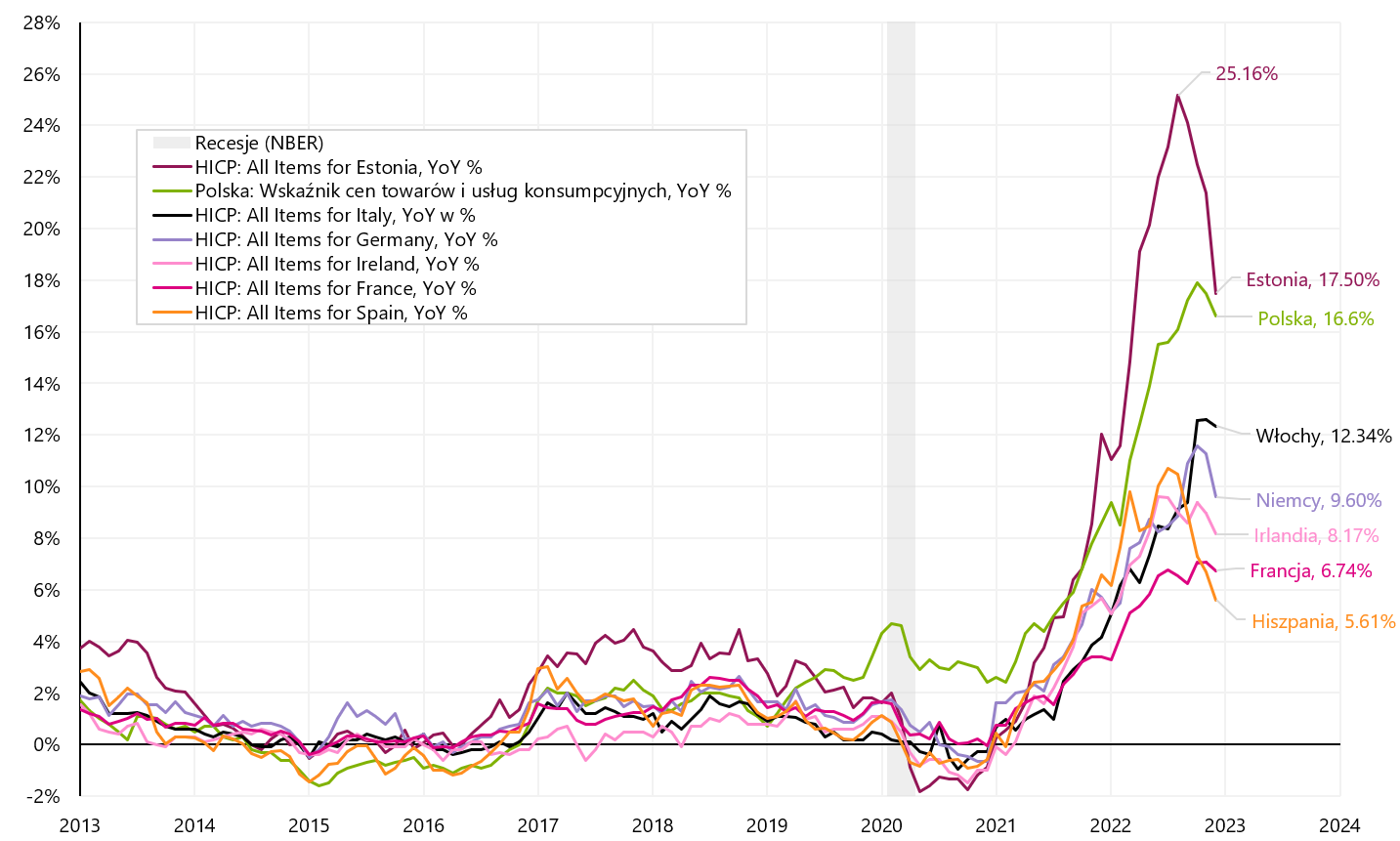

Inflácia v Poľsku klesla v decembri 2022 na 16,6 %. K poklesu medziročného rastu prispeli prakticky najmä Energetika, ale aj Potraviny (zo 17,5 % v novembri). Napriek tomu jadrová inflácia v decembri opäť vzrástla (a to je nový vrchol cyklu). Podobná situácia je aj v ostatných európskych krajinách, kde sa ročná miera inflácie v decembri znížila v 17 z 19 krajín eurozóny (inflácia vzrástla len na Malte zo 7,2 % na 7,3 % a v Slovinsku zostala nezmenená: 10,8 %). Pre všetkých v eurozóne inflácia klesla z 10,1 % na 9,2 %, no jadrová inflácia sa zvýšila z 5,0 % na 5,2 %.. Ceny energií v eurozóne v decembri klesli o 6,5 %.

Inflácia pre vybrané európske krajiny za december 2022. Zdroj: vlastná štúdia, Eurostat

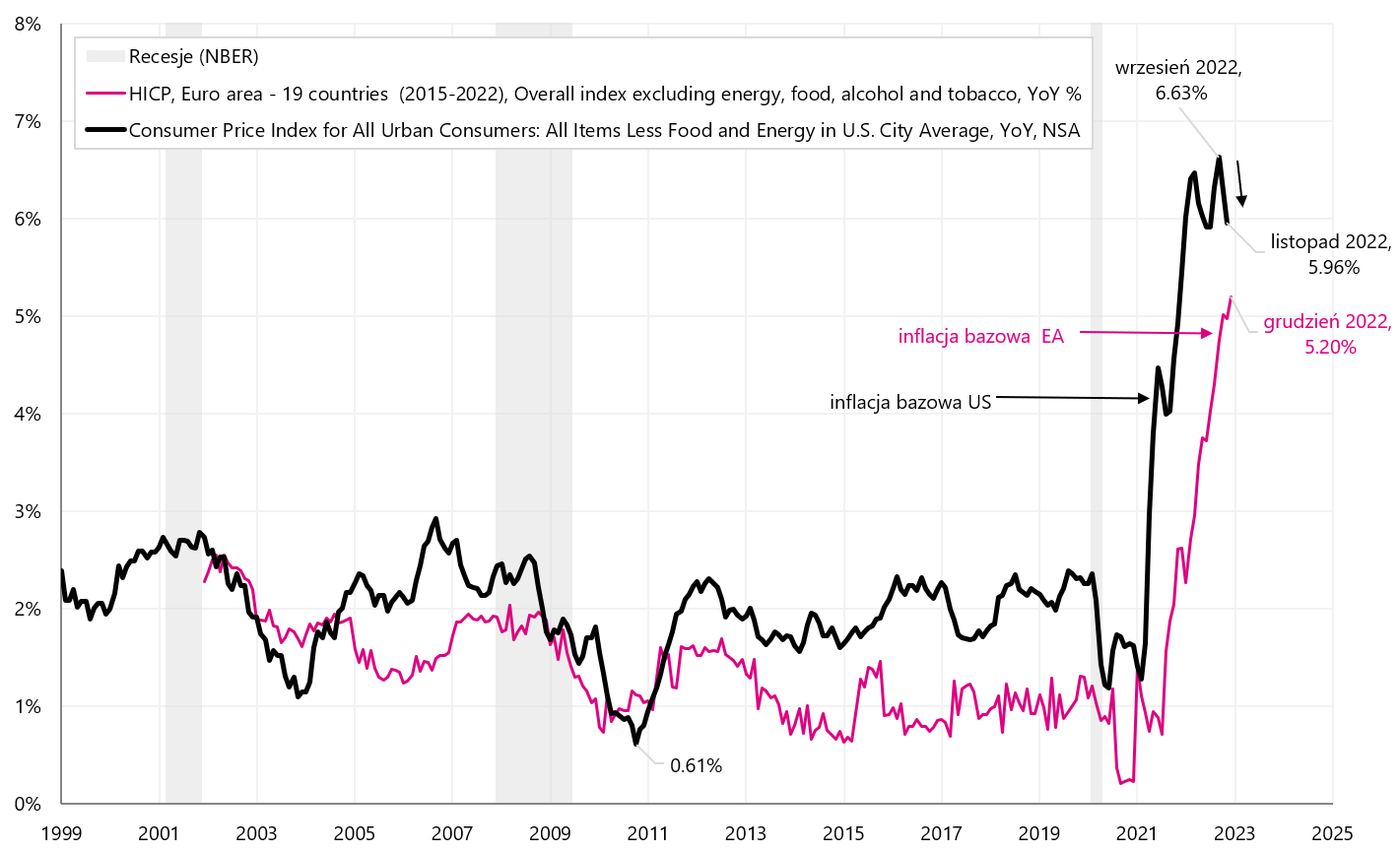

Jadrová inflácia v eurozóne naďalej rastie a za jadrovou infláciou v USA zaostáva minimálne o niekoľko mesiacov. Podobným spôsobom sa môže posúvať v čase (vo vzťahu k Fedu) rétorika ECB ohľadom ďalšieho sprísňovania menovej politiky (z tohto pohľadu možno očakávať ďalšie jastrabie posolstvo a ďalšie sprísňovanie menovej politiky zo strany ECB).

Jadrová inflácia v USA a v eurozóne (EA – Euro Area). Zdroj: vlastná štúdia, Eurostat, FRED

USA: trh práce sa nespomalí? Ale aspoň rast miezd klesá

Trh práce je kľúčom k porazeniu inflácie prostredníctvom nižšieho rastu miezd a napokon menší príspevok miezd k nákladom na služby, čo by malo znamenať nižšie ceny služieb a napokon aj nižšiu jadrovú infláciu (najmä jadrovú infláciu iných služieb ako bývanie). Napriek „čakaniu“ trhov a FEDu na spomalenie trhu práce ... žiaľ, po najnovších údajoch toto spomalenie ešte nevidno:

- Dopyt po práci rozhodne prevyšuje dostupnú ponuku (voľné pracovné miesta vs. počet nezamestnaných),

- Nárast pracovných miest je stále nad 200-tisíc. pracovných miest za mesiac. Niektorí dúfali, že počet pracovných miest na plný úväzok bol „nafúknutý smerom nahor“ (rozdiel vo vytváraní pracovných miest medzi prieskumami o podnikoch a domácnostiach), ale tento rozdiel sa začal v decembri znižovať a v prospech vyššej, nie nižšej úrovne zamestnanosti) ,

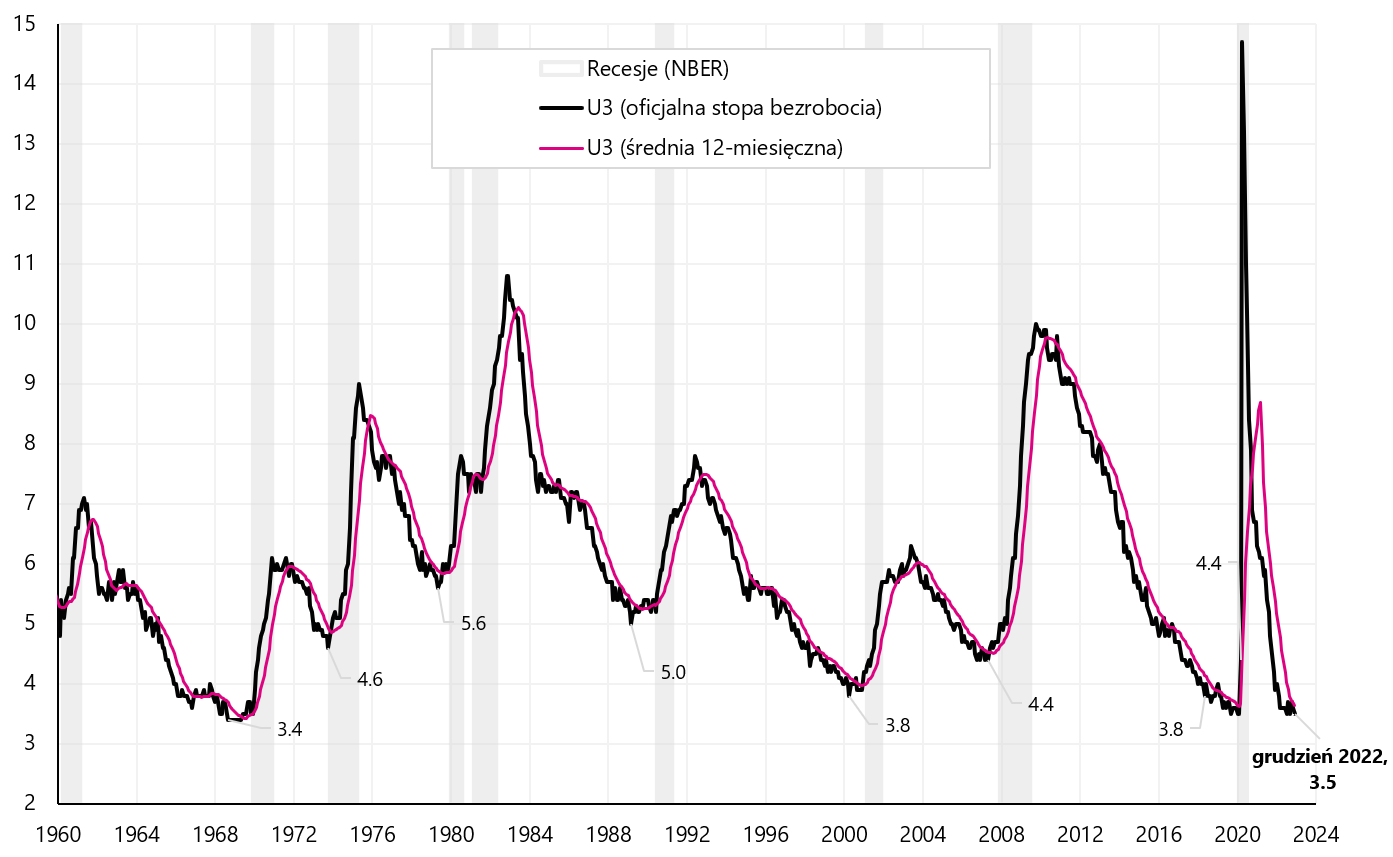

- Dávky v nezamestnanosti sa nezvyšujú, dokonca klesajú, podobne by sa mala začať zvyšovať aj miera nezamestnanosti (a v decembri 2022 sa miera nezamestnanosti vrátila na najnižšiu úroveň v cykle 3,50 %),

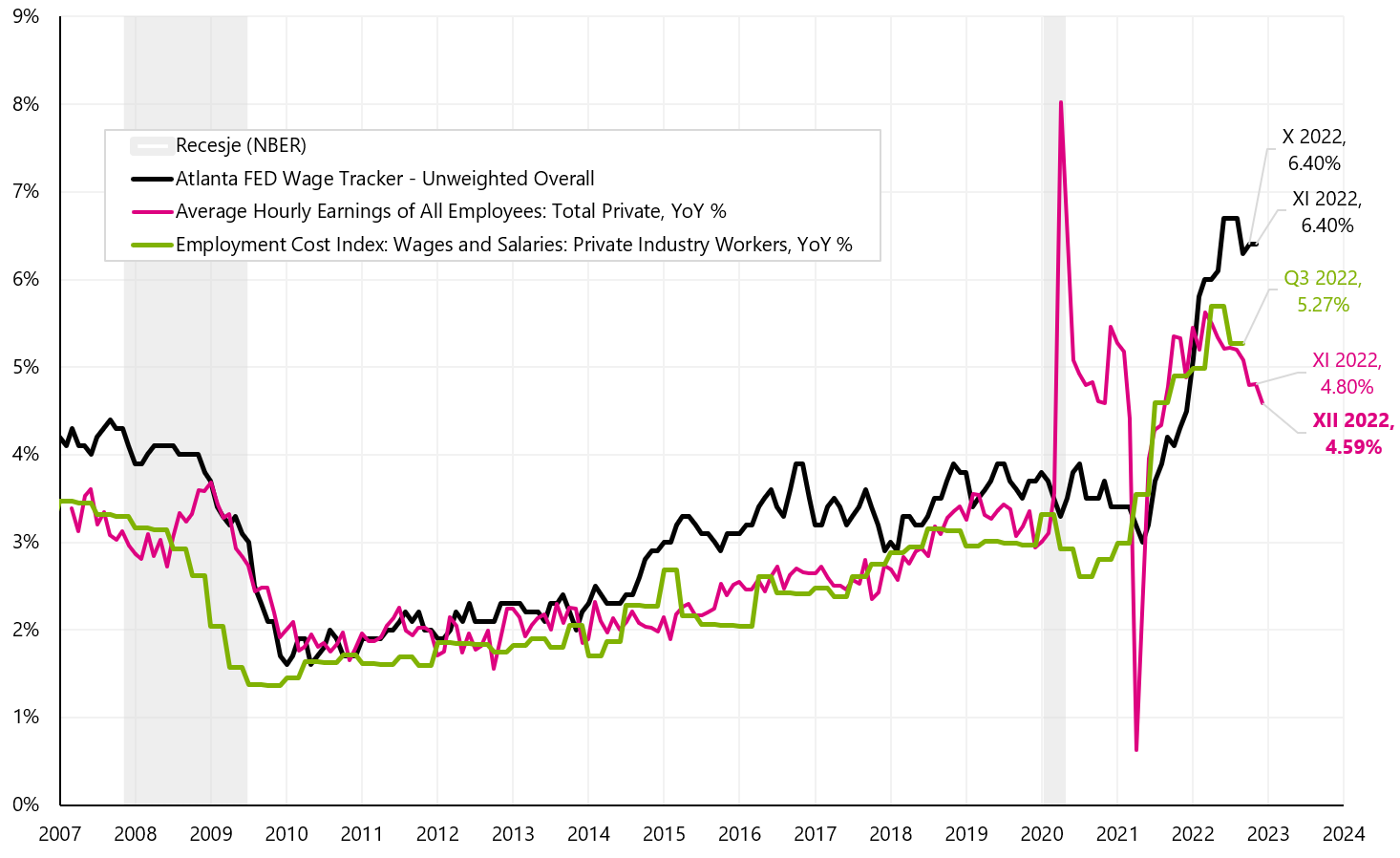

- Na druhej strane, z dobrých správ, rast miezd klesá (v decembri sme mali nielen pokles rastu, ale aj revíziu smerom nadol za november a október 2022).

Na pokles rastu miezd počas piatkovej seansy trhy zareagovali euforicky. Čo však urobí Fed? Počkáme na ďalšie dáta nemení prakticky nič vo svojich plánoch ohľadom ďalšieho sprísňovania menovej politiky. Pokles rastu miezd je síce pozitívny, pre Fed je to len „jeden“ údajový bod, ale trhy môžu „na vlastné riziko“ očakávať, že to bude začiatok silného poklesu rastu miezd (zatiaľ čo zamestnanosť stúpa a nezamestnanosť je dole) a ďalej V najbližších mesiacoch opäť uvidíme ďalšie poklesy, ktoré v konečnom dôsledku urýchlia znižovanie úrokových sadzieb zo strany FEDu.

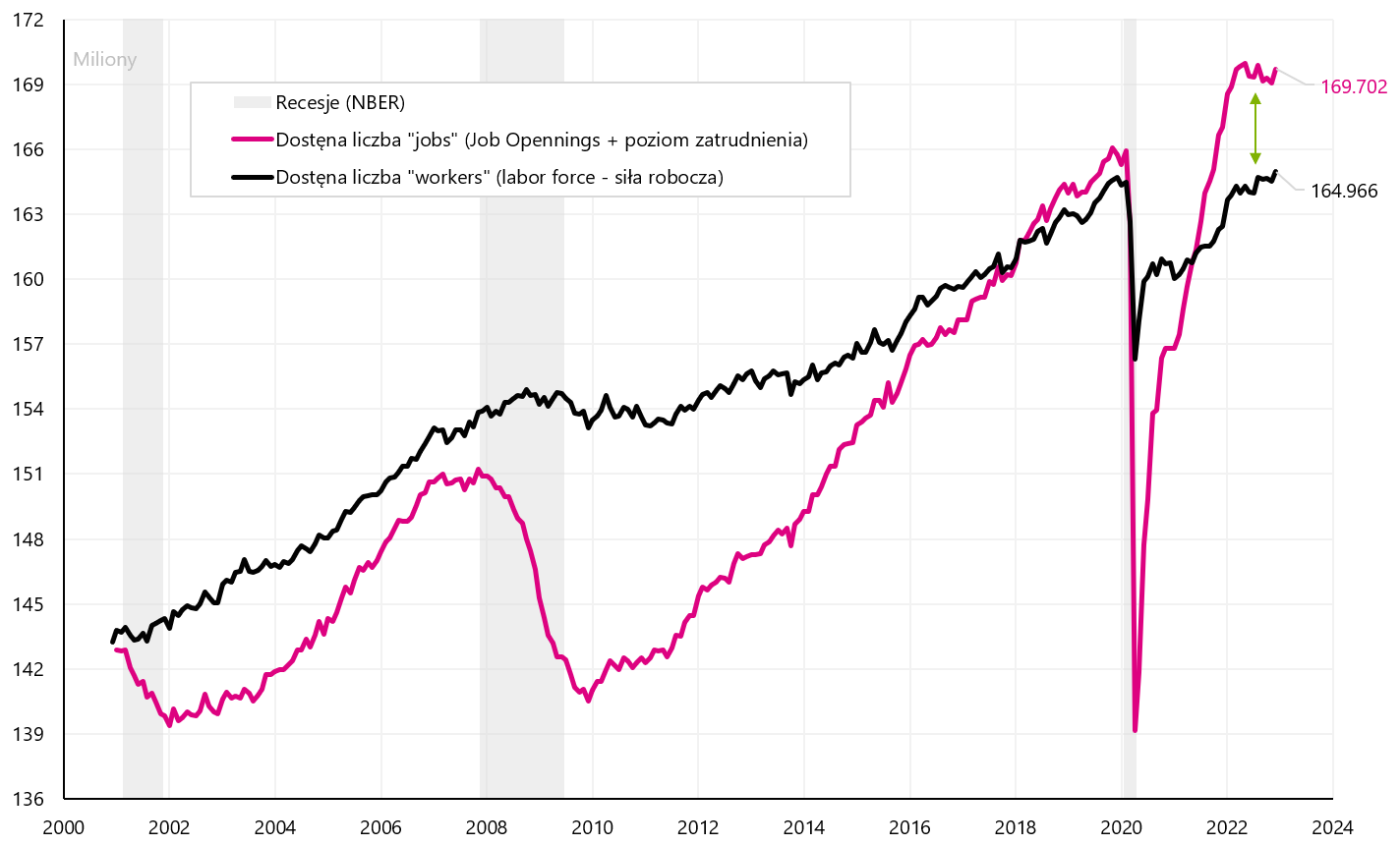

Pozrime sa na základné údaje o trhu práce. Dopyt po práci možno vyjadriť ako počet nových otvorených pozícií, tzv „job openings“ (t. j. novovytvorené pracovné pozície spoločnosťami, na ktoré tieto spoločnosti aktívne robia nábor). Ponuka zamestnancov je inými slovami počet nezamestnaných. Nižšie uvedený graf ukáže tento vzťah vo forme dostupných „pracovných miest“ a dostupných „pracovníkov“ (presne na tento graf sa pozerá J. Powell).

Dopyt (počet dostupných „pracovných miest“) vs. ponuka (dostupní pracovníci: pracovná sila) na americkom trhu práce. Zdroj: vlastná štúdia, FRED

Úroveň Job Opening je určite vyššia ako pred pandémiou (asi o 3 milióny pozícií). Údaje za november zverejnené minulý týždeň boli navyše silnejšie, než sa očakávalo.

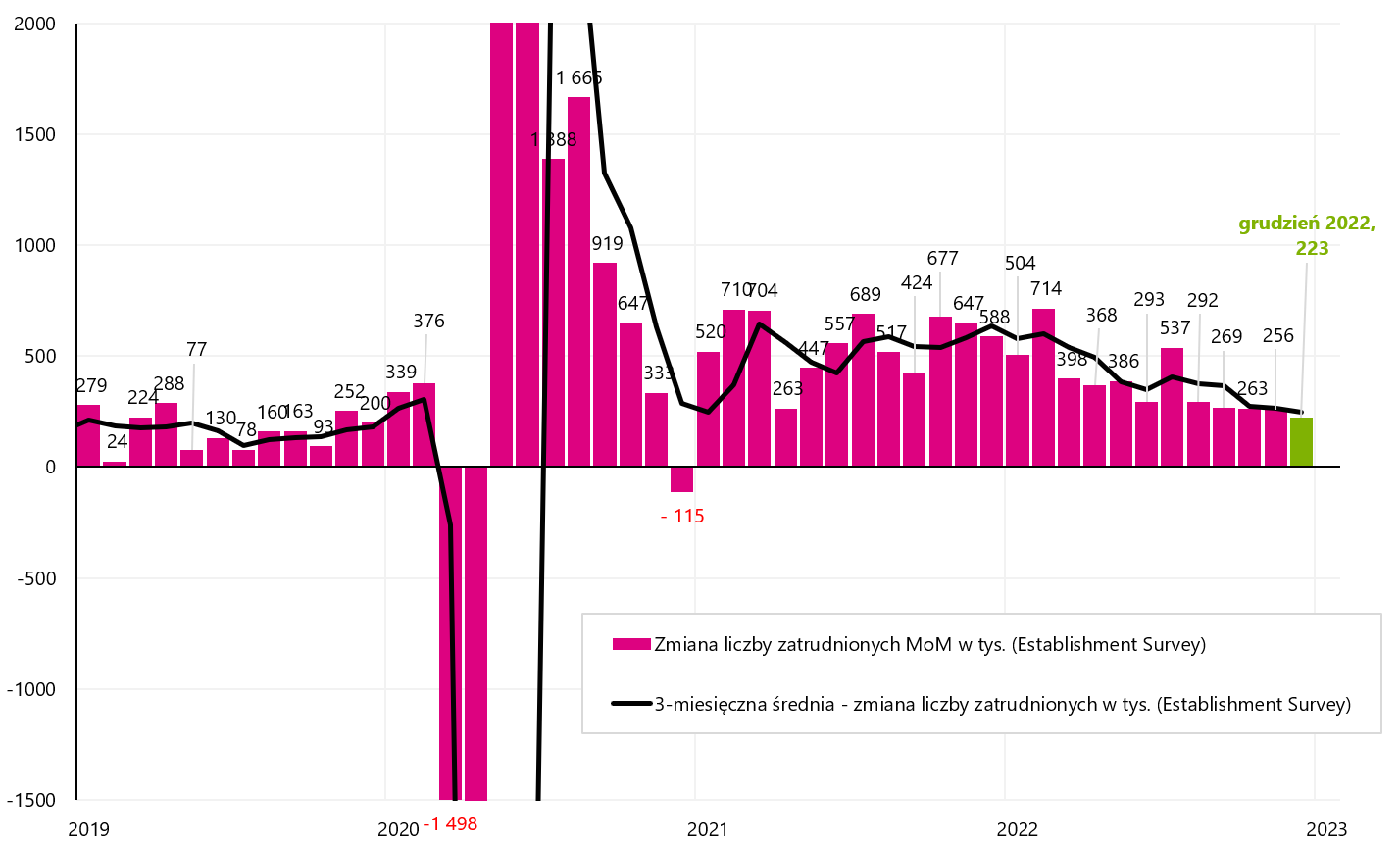

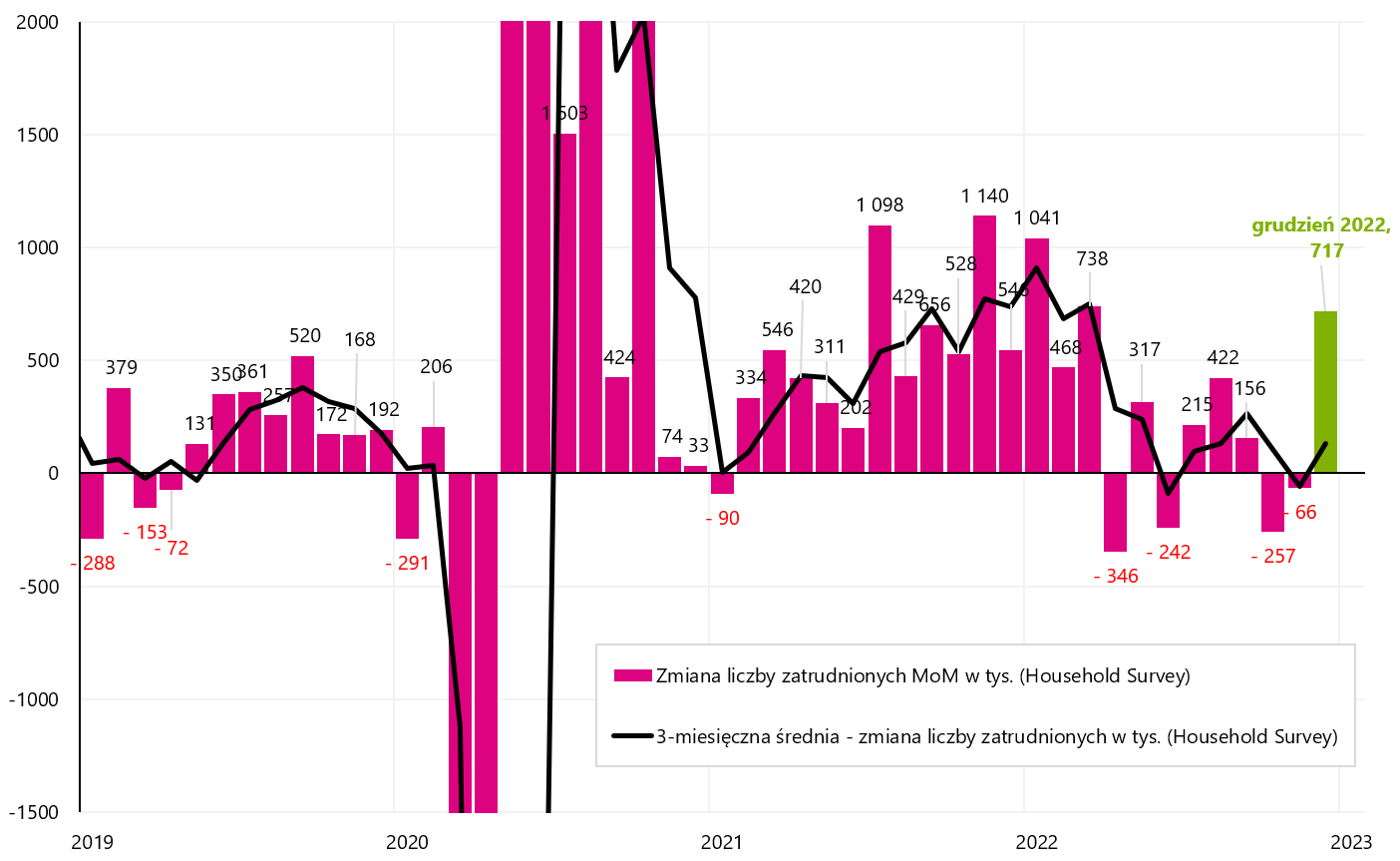

Mesačný nárast pracovných miest je stále nad 200-tisíc. V decembri prišlo 223 3 ľudí. pracovných miest podľa prieskumu „Etablishment“ (247-mesačný priemer je 717 tis.) a 3 tis. podľa prieskumu domácností (131-mesačný priemer je 100 120). Len nárast pracovných miest pod XNUMX-XNUMX tis. mesačne bude znamenať "utiahnutie" na trhu práce (takýto mesačný nárast kompenzuje rast populácie).

Mesačná zmena pracovných miest v USA podľa Establishment Survey. Zdroj: vlastná štúdia, FRED

Mesačná zmena pracovných miest v USA podľa prieskumu domácností. Zdroj: vlastná štúdia, FRED

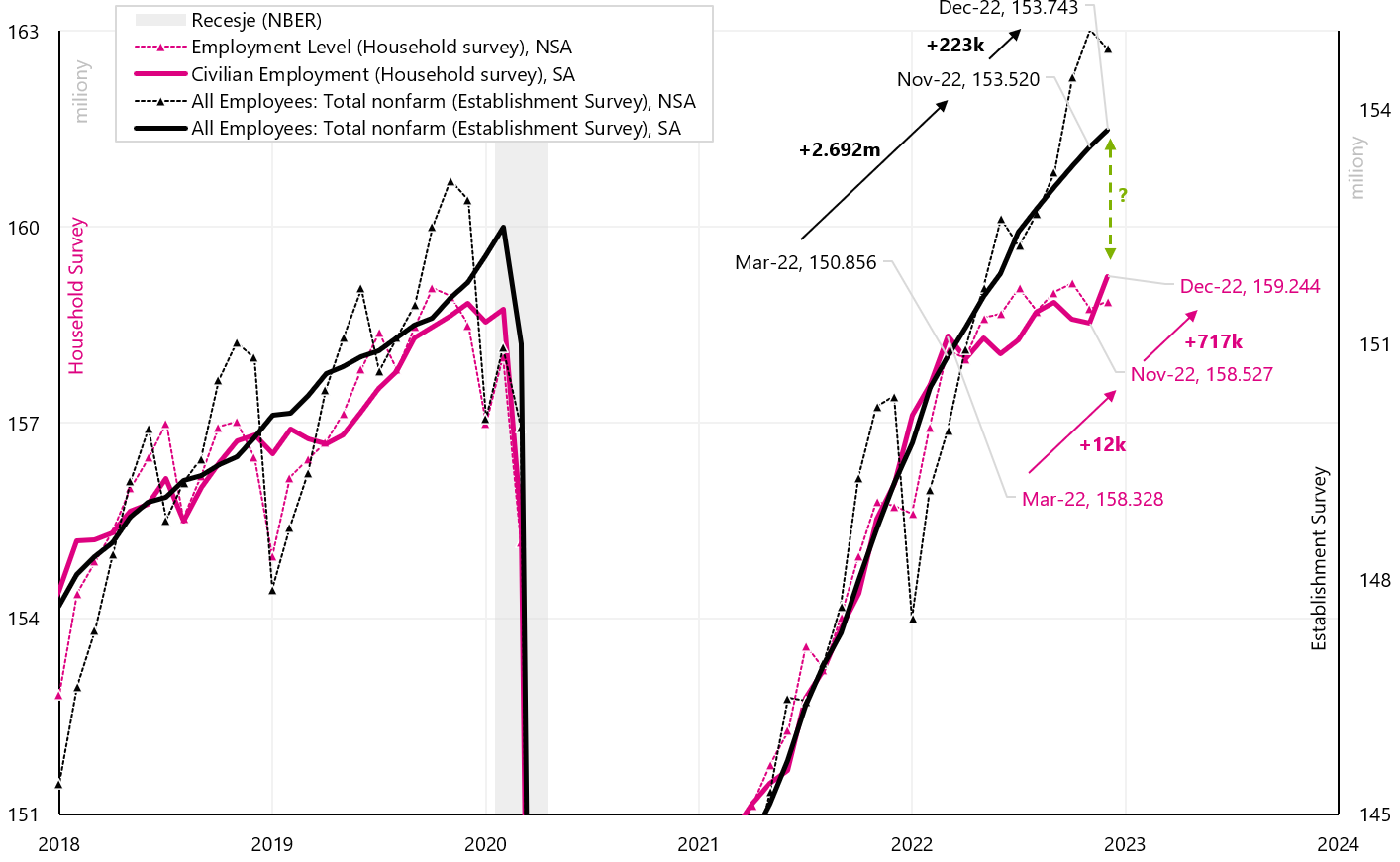

Rozdiel v nových pracovných miestach vytvorených medzi marcom 2022 a novembrom 2022 medzi prieskumami Establishment a Domácnosť bol v novembri 2,7 takmer 2022 milióna. Niektoré analýzy poukazovali na potenciálne nadhodnotenie počtu nových pracovných miest podľa prieskumu podnikov, no decembrová zmena zamestnanosti naznačuje, že prieskum v domácnostiach skôr podhodnotil počet nových zamestnancov (nárast počtu zamestnancov v decembri podľa prieskumu domácností prieskumu je až 717 XNUMX ľudí). Nižšie uvedená tabuľka zobrazuje podrobnosti.

Zmena počtu pracovných miest v USA podľa Household Survey and Establishment Survey – vrátane rozdielu od marca 2022. Zdroj: vlastná štúdia, FRED

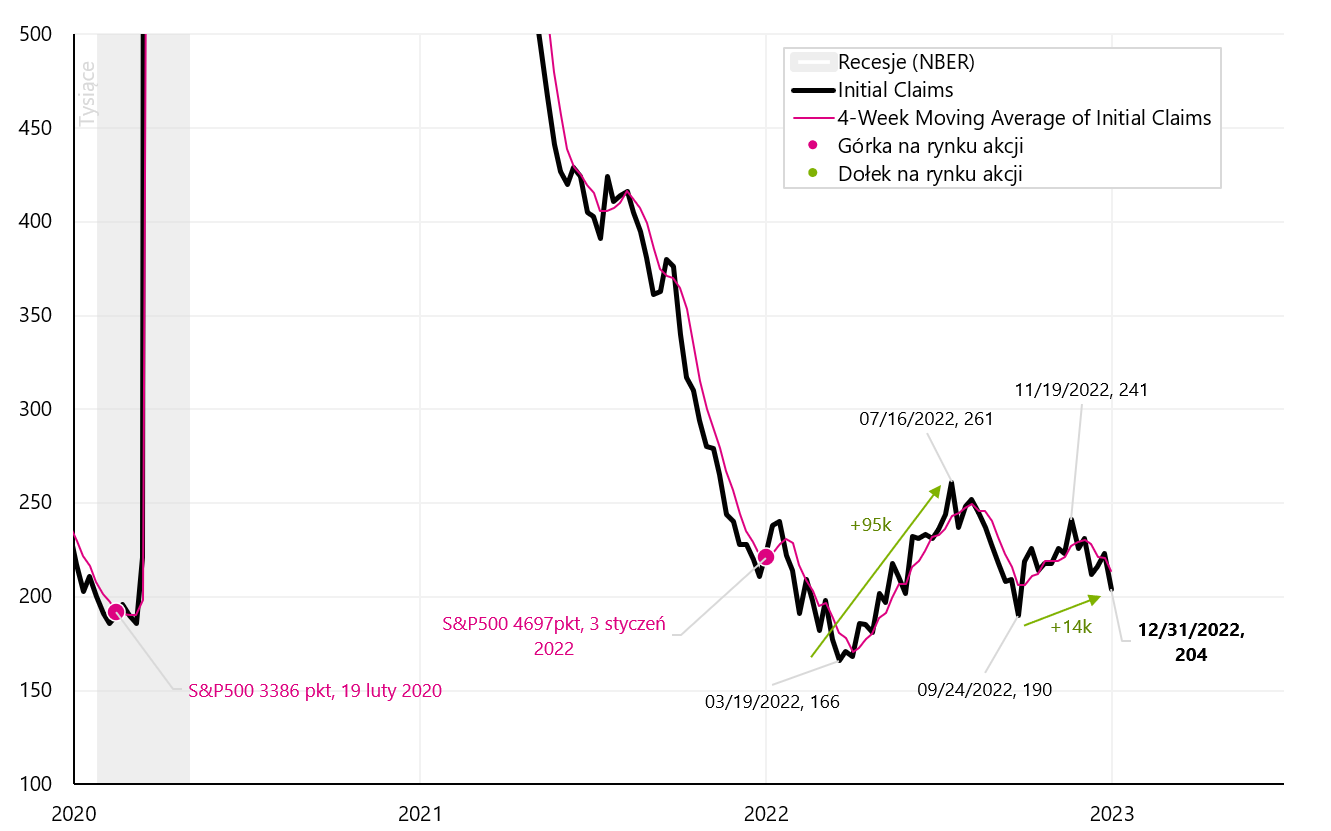

Obe dávky v nezamestnanosti po prvýkrát (týždenné údaje) nechcú rásť av poslednom čase klesajú, pričom nevykazujú žiadne spomalenie na trhu práce (nezvyšuje sa nezamestnanosť). Podobne aj pokles miery nezamestnanosti v decembri 2022 (mesačné údaje) potvrdzuje tento trend.

Zmena v počte žiadostí o prvé dávky v nezamestnanosti (počiatočné žiadosti) v USA. Zdroj: vlastná štúdia, FRED

miera nezamestnanosti v USA. Zdroj: vlastná štúdia, FRED

Na druhej strane, dobrou správou pre trh a Fed je pokles rastu miezd. Podľa údajov za december sme v decembri mali nielen pokles rastu miezd, ale aj revíziu smerom nadol za november a október. V októbri bol nárast platov +4,9% (teraz po revízii je to 4,8%), v novembri to bolo +5,1% (teraz po revízii len 4,8%) a za december máme +4,6% . Nasledujúci graf ukazuje rast miezd podľa rôznych radov údajov. Toto je graf, na ktorý sa pozerá J. Powell (tento graf bol prezentovaný vo svojej prezentácii z 30. novembra 2022).

Zmena platu v USA (iné série, na ktoré sa pozrel J. Powell). Zdroj: vlastná štúdia, FRED

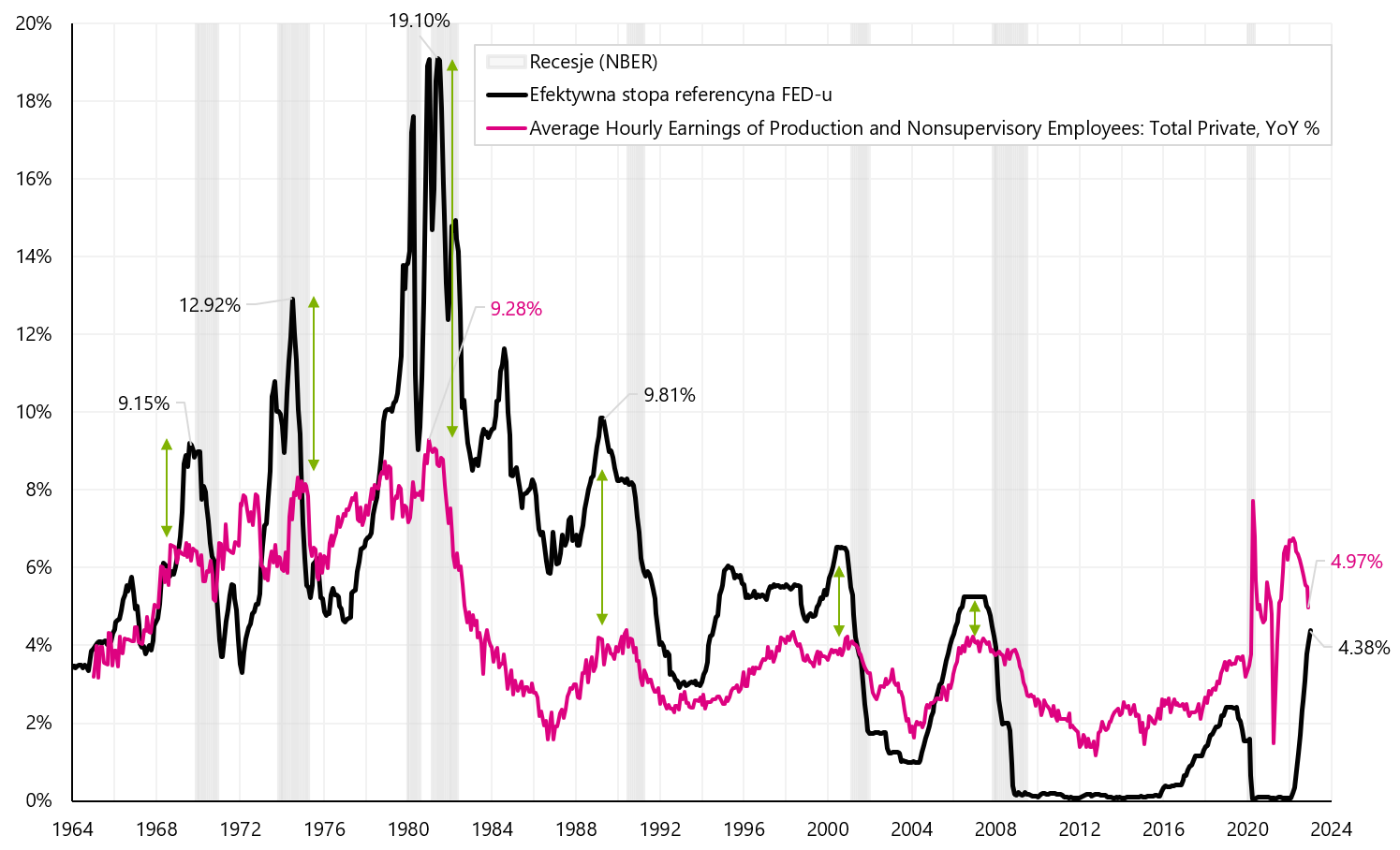

Ak bude klesajúci trend rastu miezd pokračovať, rast miezd môže čoskoro klesnúť pod úrokovú sadzbu Fedu, ako tomu bolo v rokoch 1969 až 2008. Historicky iba sadzba FED nad rastom miezd umožňuje trvalejšie zníženie rastu miezd, čo je prezentované v ďalšom grafe (zelené šípky ukazujú rozdiely medzi rastom miezd a sadzbou FED).

Zmena miezd v USA na pozadí úrokovej sadzby FED od roku 1964. Zdroj: vlastná štúdia, FRED

Sčítanie

Uplynulý týždeň bol na finančných trhoch veľmi zaujímavý. Investori sa podľa očakávania zamerali na otvorenie čínskej ekonomiky a nižšie ceny energií, ako aj na nižšie hodnoty inflácie v Európe. Preto sme mali do činenia so silným nárastom čínskych a európskych (najmä nemeckých) akcií. Profitovala z toho aj poľská burza, kde do štvrtka predstavovali prírastky poľských indexov v roku 2023 dokonca viac ako 5 %.

Zaujímavá bola aj reakcia trhov na americkú správu o zamestnanosti. Zatiaľ čo pokles rastu miezd je najpozitívnejší faktor, zatiaľ ide o „jeden dátový bod“.. Trhy mali samozrejme právo takto reagovať ("na vlastné riziko"). Predovšetkým pri pohľade do budúcnosti rast zamestnanosti a pokles nezamestnanosti nemusí ísť nevyhnutne ruka v ruke s poklesom rastu miezd (vyšší dopyt po pracovnej sile ako ponuka by mal viesť skôr k zvýšeniu ako k poklesu miezd). Zaujímavá bola v novom roku aj cena ropy. Pokles o 10 % v prvých dvoch dňoch, potom žiadna pozitívna reakcia Piatok na správu o zamestnaní je podnetom na zamyslenie (aspoň krátkodobo sa zdá, že ropa nehrá na otvorenie čínskej ekonomiky či pozitívny pokles miezd v USA, spomeňme si aj na prudký pokles PMI ISM Services – čo naznačuje pomalší ekonomický rast a ďalší pokles v r. dopyt po rope).

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.