Pozitívny týždeň pre rizikové aktíva. Štátne dlhopisy – ako sa správajú?

Je za nami druhý týždeň nového roka, v ktorom sa trhy sústredili na najdôležitejšiu udalosť, a to uvoľnenie decembrovej inflácie v USA.

Keďže inflácia dokonale zodpovedala očakávaniam trhu, bezprostredne po zverejnení údajov sme nezaznamenali obzvlášť výraznú reakciu (jednotlivé triedy aktív reagovali odlišne). Investori už veľa zhodnotili. Už pred zverejnením údajov o inflácii sa však analytici predbiehali v čoraz pozitívnejších prognózach klesajúcej inflácie a „istej“ pozitívnej reakcie trhu. Napríklad Odhad JP Morganže s pravdepodobnosťou 85% sa S&P500 zvýši po zverejnení decembrovej inflácie z 1,5% na 3,5%. V skutočnosti sa zvýšil iba o 0,34 %.

Inflácia, inflácia, inflácia...

Bezpochýb Americká inflácia má naďalej klesajúci trend. Hlavnou otázkou však je, či sa týmto tempom dokáže vrátiť k 2% cieľu a či môžeme očakávať návrat inflácie služieb pod 2,5% bez výraznejšieho zhoršenia na trhu práce?

Inflácia v decembri 0,08 klesla -2022 % (príspevky medzimesačnej zmeny v percentuálnych bodoch sú: Potraviny +0,04; Energie -0,35; jadrová inflácia komodít -0,07; jadrová inflácia služieb 0,314).

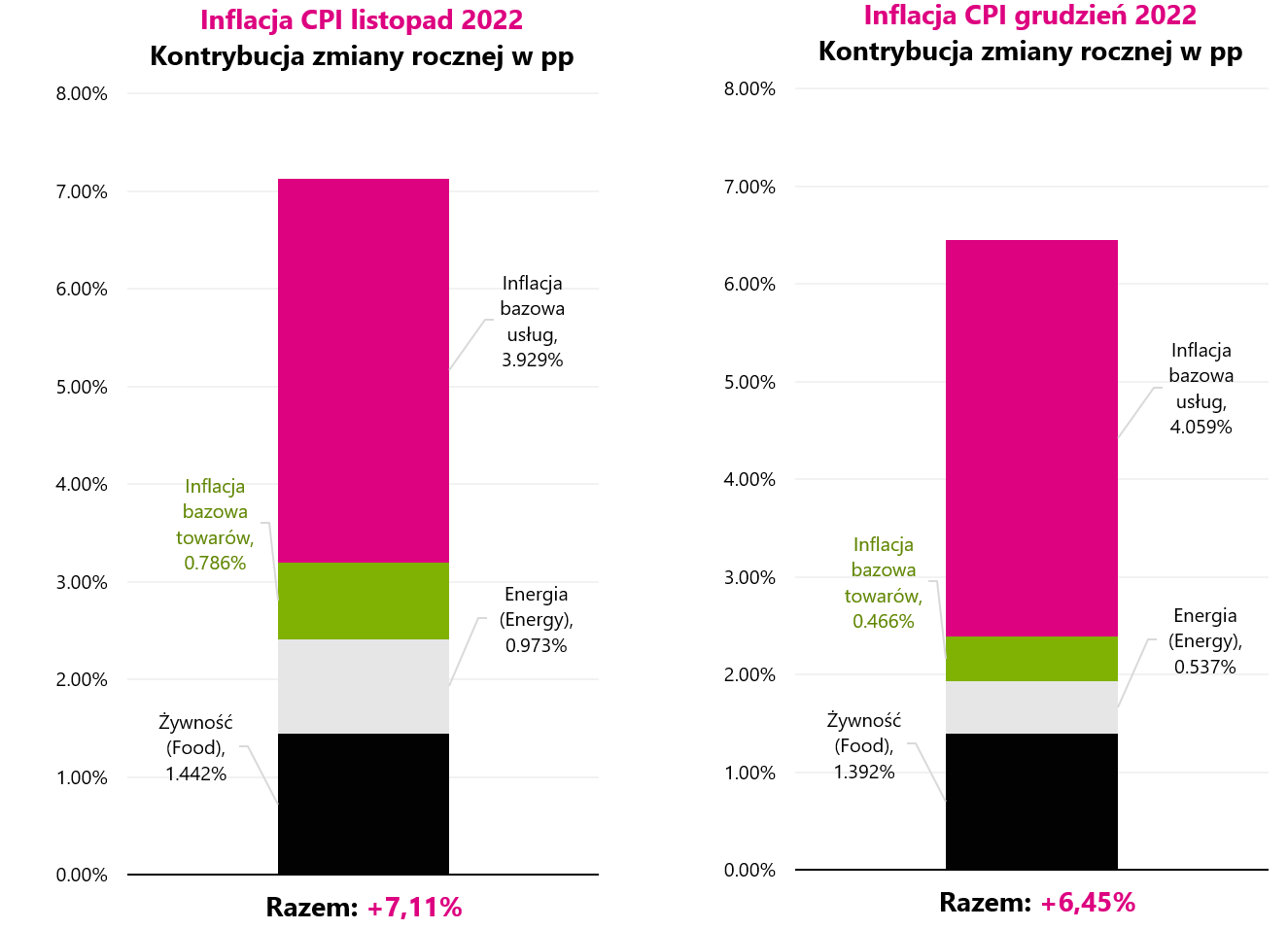

Medziročná zmena inflácie dosiahla 6,45 % (v novembri 7,11 %). V prípade ročnej zmeny je najlepšie pozrieť sa na meniaci sa príspevok v ďalších mesiacoch. Nižšie uvedený graf ukazuje príspevok ročnej zmeny inflácie v novembri a decembri 2022.

V.1 Príspevok ročnej zmeny inflácie v USA, samostatne za november 2022 a december 2022. Zdroj: vlastná štúdia, FRED

Ako ukazuje vyššie uvedený graf, v decembri sa zvýšil iba príspevok jadrovej inflácie služieb (z 3,929 pb na 4,059 pb). Príspevky ostatných prvkov sa znížili. A to je celý problém dnešnej inflácie. Inflácia základnej služby je najlepšia a bude najťažšie ju prekonať. Z prezentácie J. Powella 30. novembra 2022 však vieme aj to Powell rozdeľuje jadrovú infláciu na tri časti, no v strednodobom horizonte podľa neho spôsobí problém len jeden.

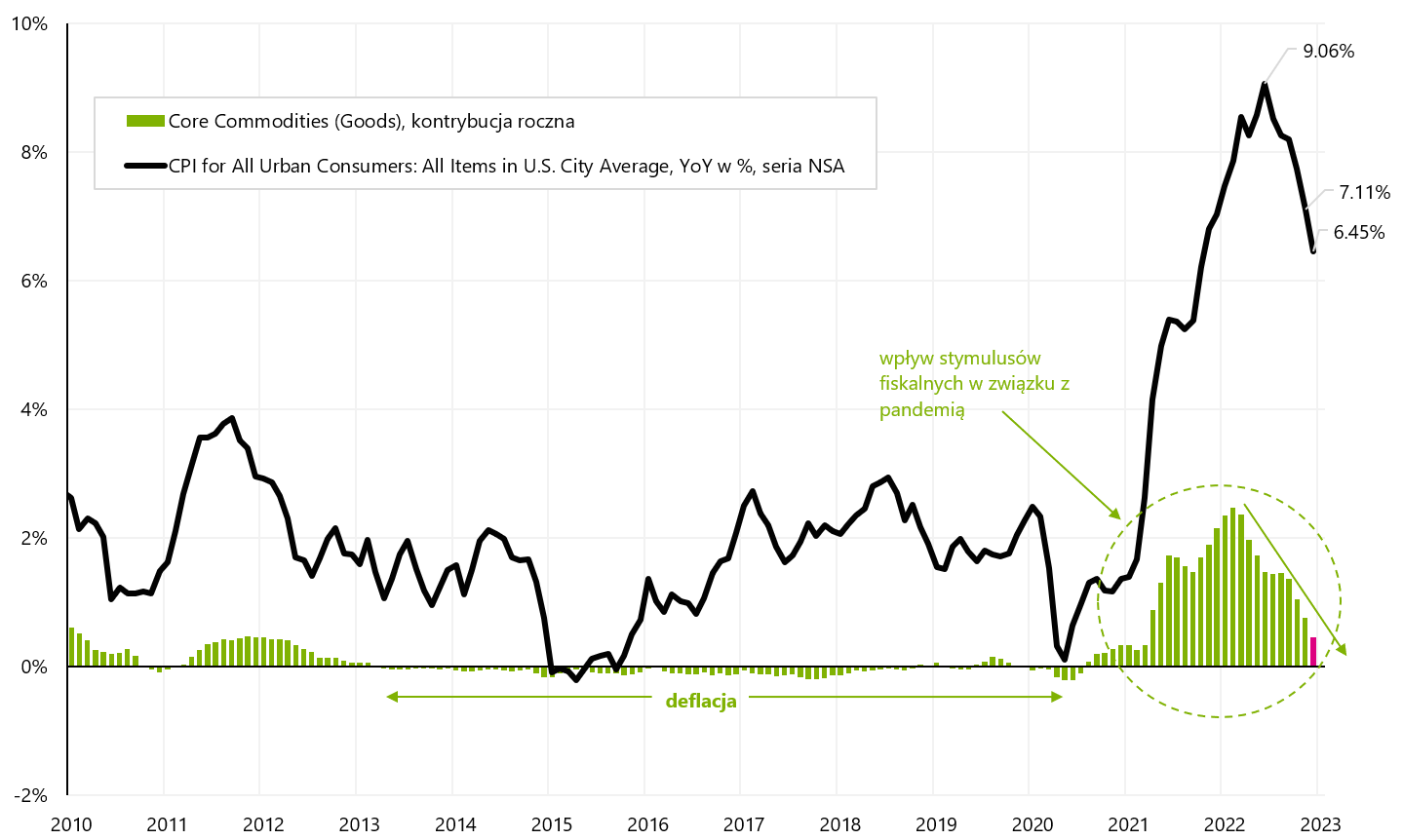

Prvým je inflácia jadrového tovaru (najmä ceny súvisiace so zariadením domácnosti, domácimi spotrebičmi, odevmi, obuvou, automobilmi, tovarmi súvisiacimi so vzdelávaním, rekreáciou a zdravotníctvom). Ale tá inflácia už klesá a nebude problém.

V.2 jadrovej inflácie tovarov a jeho príspevok k ročnej zmene inflácie v USA. Zdroj: vlastná štúdia, FRED

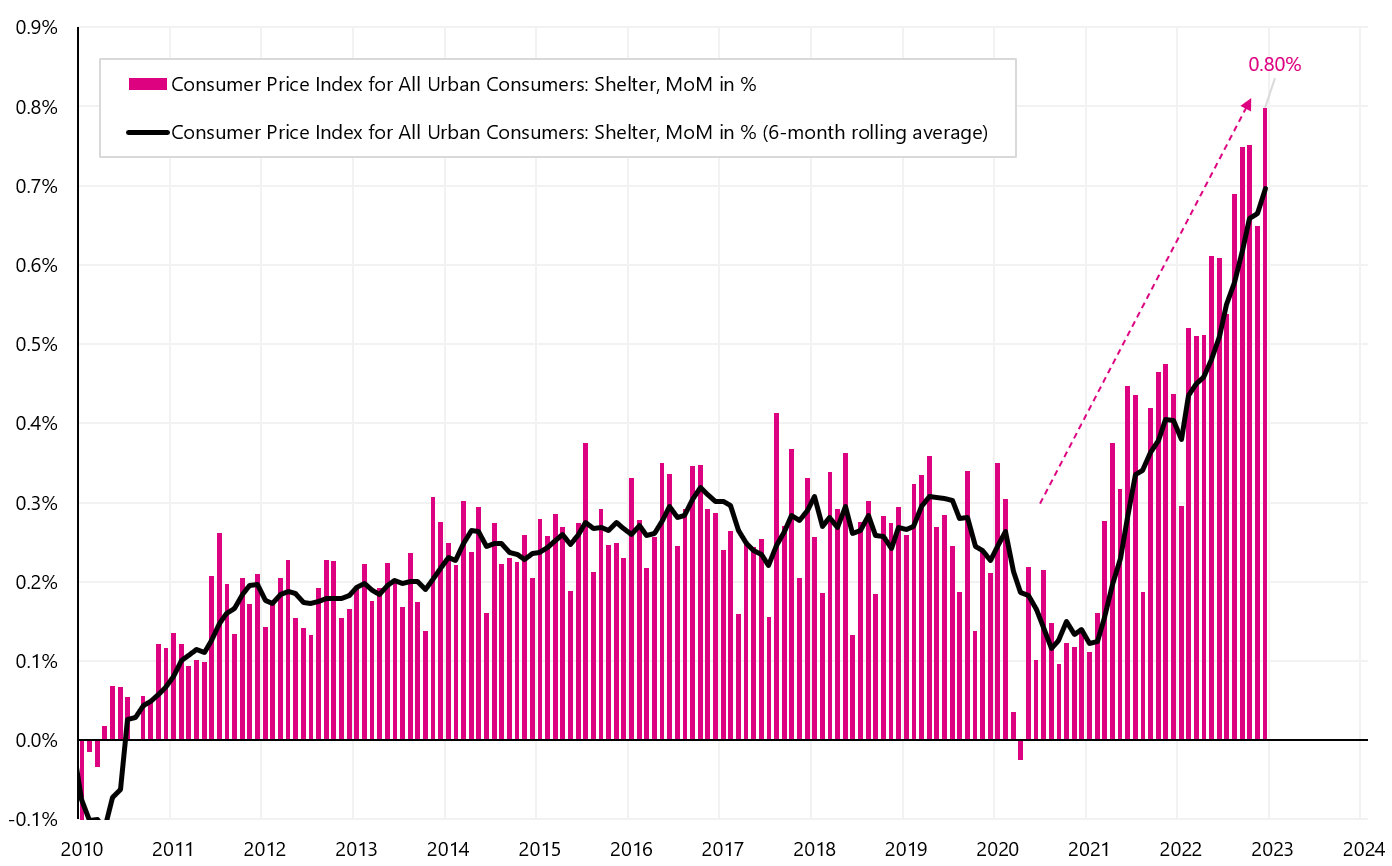

Druhým je jadrová inflácia služieb bývania (tzv. „útulok“, t. j. inflácia súvisiaca s prenájmom bytov). Stále silno rastie, ale je to spôsobené najmä spôsobom jej výpočtu a výrazným časovým posunom medzi touto infláciou a cenami prenájmov, ktoré už teraz výrazne klesajú (čo znamená, že časom začne klesať aj táto inflácia - tj. je všeobecne známy fakt).

W.3 Mesačná zmena „Úkrytová“ inflácia v USA. Zdroj: vlastná štúdia, FRED

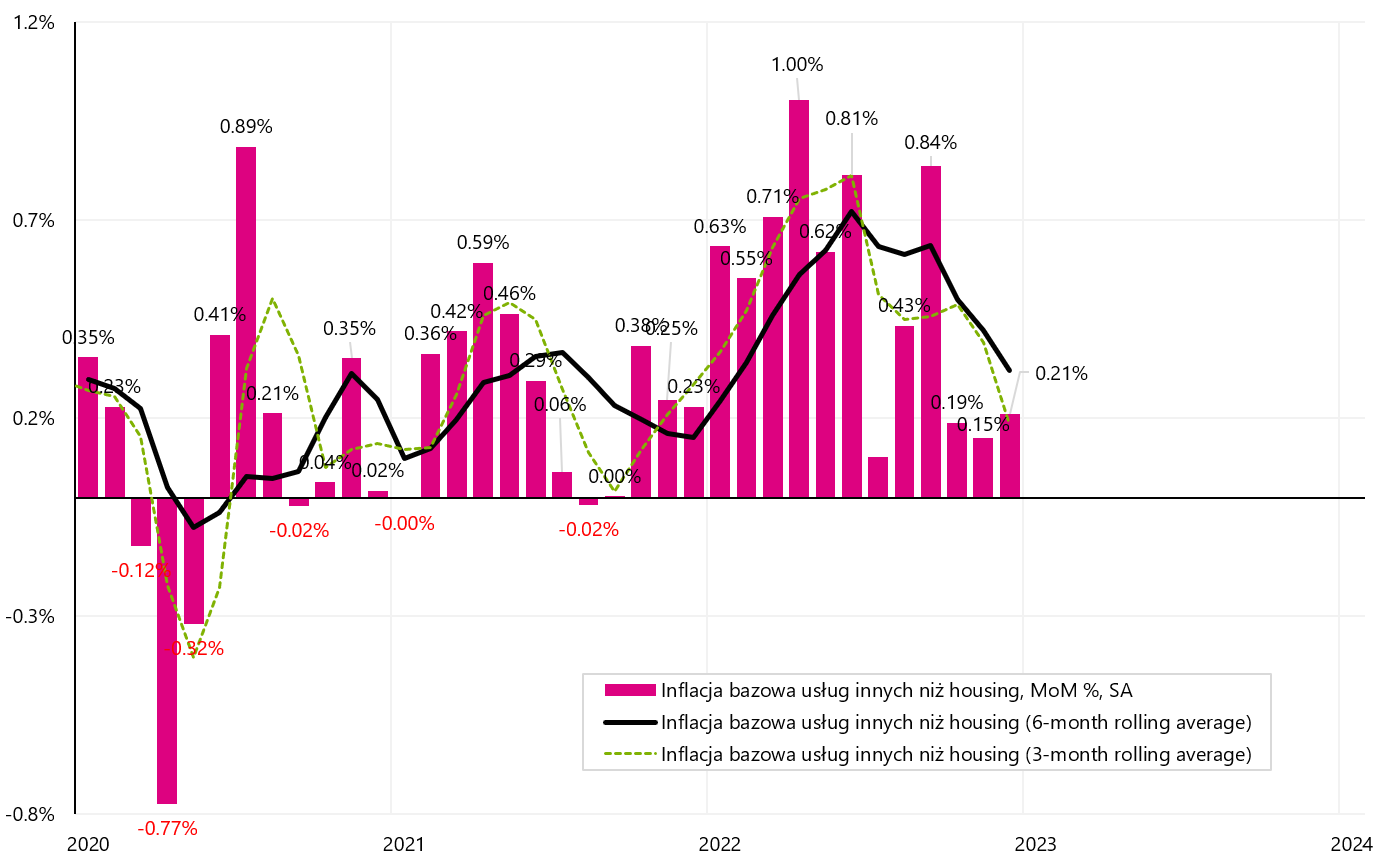

A zostáva tretiu časť jadrovej inflácie, teda jadrovú infláciu iných služieb ako bývanie (hlavne zdravotnícke, dopravné, rekreačné, vzdelávacie, komunikačné, telefónne a internetové služby). Powell jasne uviedol, že len poraziť túto infláciu znamená úspech v boji proti inflácii. Kľúčom k jeho prekonaniu je trh práce, pretože najvyšším nákladom týchto služieb sú mzdy (ktoré by mali klesnúť, aby sa znížili ceny týchto služieb a napokon aj táto časť inflácie).

Za zmienku tiež stojí, že formálnym inflačným cieľom FEDu je inflácia PCE (na základe osobných výdavkov spotrebiteľov), ktorá sa zverejňuje približne 2 týždne po inflácii CPI – investori sa preto zameriavajú hlavne na analýzu inflácia CPI. Hlavný rozdiel je v tom, že pri inflácii PCE je jadrová inflácia v iných službách ako bývanie nad 50 % koša a pri inflácii CPI len okolo 25 %. Napriek tomu ide stále o veľmi podobné série a vo všeobecnosti budú závery rovnaké. Nižšie uvádzame jadrovú infláciu služieb iných ako bývanie.

W.4 Mesačná zmena jadrová inflácia služieb iných ako bývanie v USA. Zdroj: vlastná štúdia, FRED

Ako môžete vidieť v grafe, povzbudivo vyzerajú posledné 3 mesiace, kedy bola priemerná mesačná zmena len 0,18 %. Napriek tomu je séria dosť volatilná a ťažko v tejto fáze povedať, že problém s infláciou je za nami. Čo urobí Fed? Na ďalšie dáta si určite počká v najbližších mesiacoch. Aj keď je trend klesajúci, najmä posledné tri mesiace sa uberajú správnym smerom, čakať na ďalšie dáta „nestojí veľa“ v súčasnej situácii silného trhu práce a pomerne silného ekonomického rastu vo štvrtom štvrťroku 2022 .

Najnovšie údaje z trhu práce o dávkach v nezamestnanosti nenaznačujú nárast nezamestnanosti. V týždni končiacom sa 7. januára prvodávky klesli z 206 na 205 tis. – čo naznačuje ďalší nedostatočný tlak na zvyšovanie nezamestnanosti. Ak sa však pozrieme na najnovšiu predpoveď modelu GDPNow Atlanta FED, podľa tohto modelu sa HDP v Q4 2022 zvýši o 4,1 %, čo je určite ďaleko od spomalenia a recesie – a dáva FEDu veľa „komfortu“ " v ponechaných sadzbách " vyššie dlhšie.

Ďalší pozitívny týždeň pre rizikové aktíva

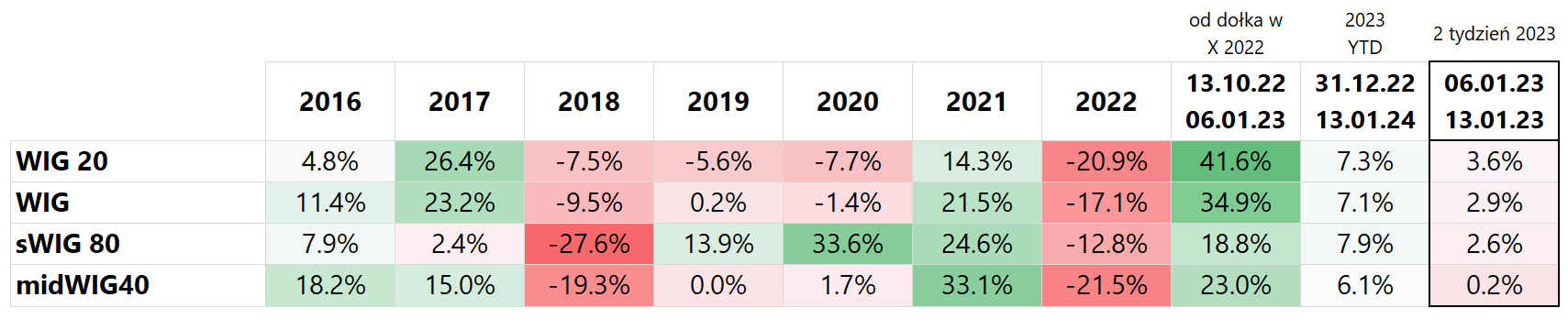

Poľské indexy v uplynulom týždni pokračovali v raste s najväčším nárastom WIG20 (3,6 %) a najmenej mWIG40pretože len 0,2 %. Od začiatku roka najviac vzrástol sWIG80, a to až o 7,9 %. Od minima z októbra 2022 sa však index WIG20 zvýšil o 41,6 %. Podrobnosti sú uvedené v tabuľke nižšie (výsledky sú zoradené podľa posledného stĺpca, t. j. výnosy za posledný týždeň).

T1 Poľské indexy v rokoch 2016-2022 a začiatkom roku 2023

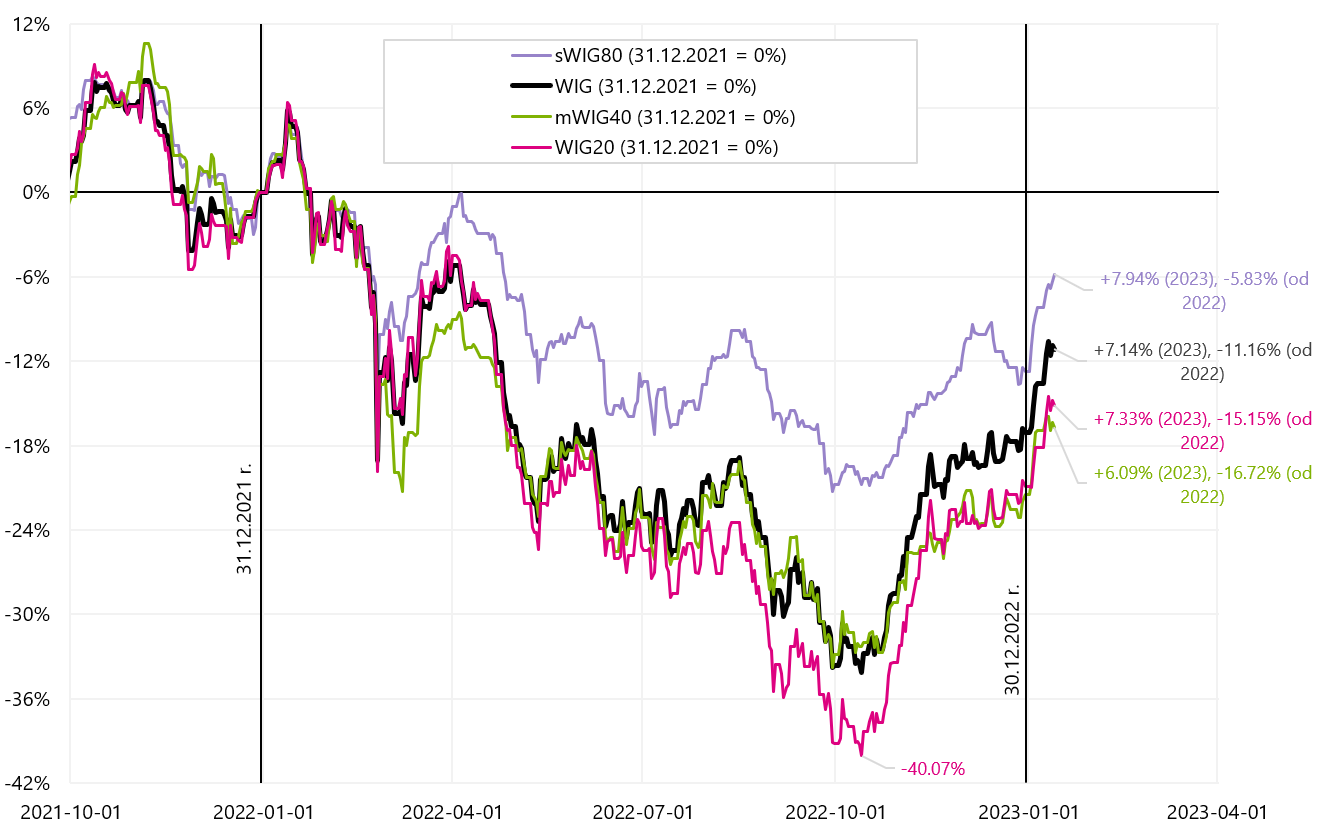

Nižšie uvedený graf ukazuje zmeny v poľských indexoch od začiatku roka 2022.

V.5 Poľské akciové indexy do 13.01.2023. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

Ak porovnáme WIG20 a S & P500 od začiatku roka 2022 do 13. januára 2023 - je to minimum, no stále má WIG20 o niečo lepší výsledok (uvádzame v ďalšom grafe). Samozrejme, WIG20 za to vďačí silnému odrazu od minim z októbra 2022.

V.6 WIG20 vs S&P500 do 13.01.2023. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

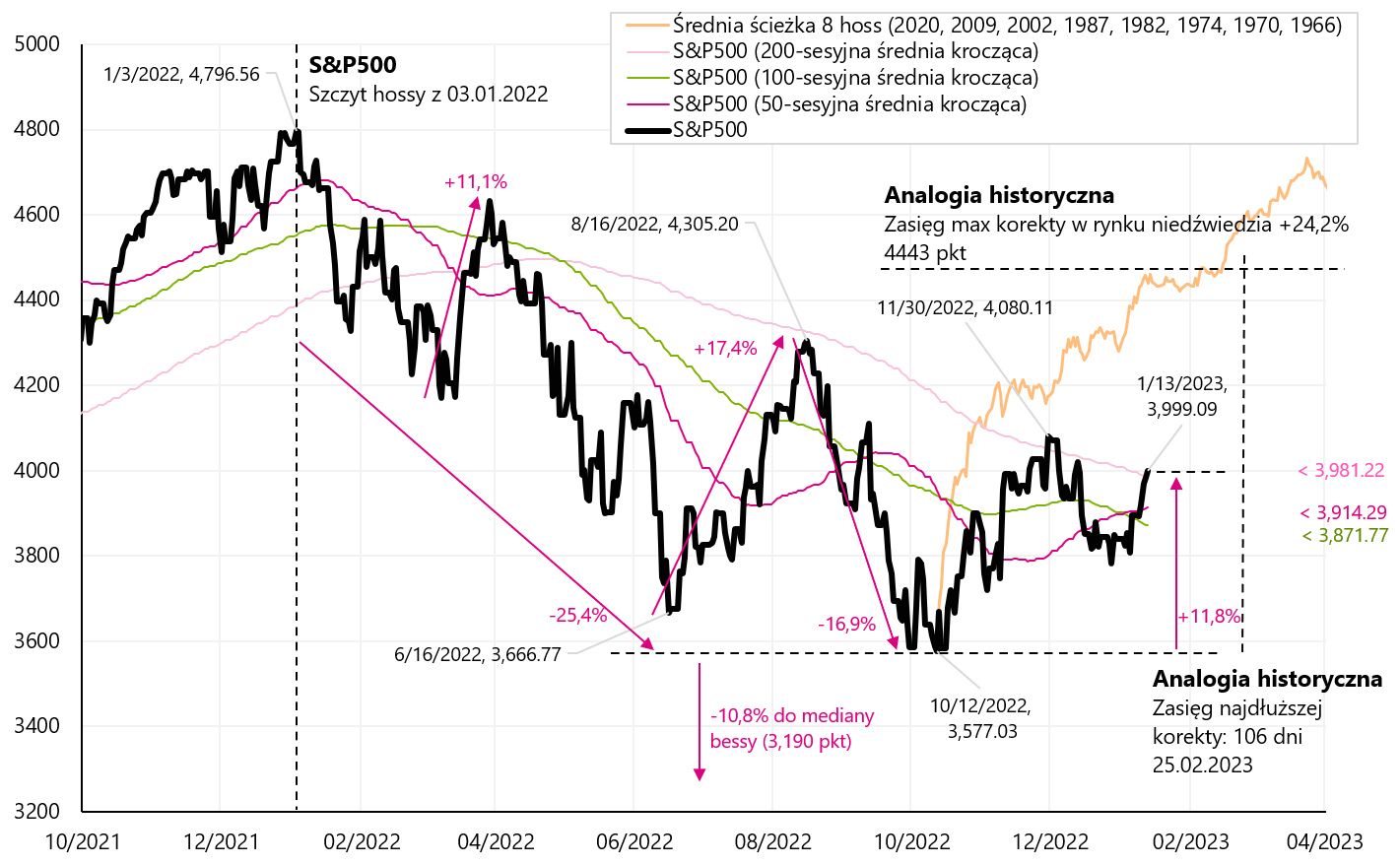

Index S&P500 si minulý týždeň pripísal 2,67 % a teraz je 11,8 % nad minimom z októbra 2022. V rovnakom čase sa rozpadol S&P 500 jeho priemer 200 sedení a toto je už štvrtý pokus o prelomenie tohto priemeru na súčasnom medvedom trhu (predchádzajúce prípady netrvali veľmi dlho – ako môžete vidieť v ďalšom grafe). Do lokálneho maxima z 30. novembra zostáva 81 indexových bodov (+2,03 %).

V.7 index S & P500 do 13.01.2023. decembra XNUMX. Zdroj: vlastná štúdia, stooq.pl

Dobrá nálada na akciových trhoch môže posilniť vieru investorov v scenár „mäkkého pristátia“, t. j. miernu recesiu, rýchle znižovanie úrokových sadzieb zo strany FED a absenciu ďalšej klesajúcej vlny v S&P500, čo by mohlo viesť k ďalším minimám tohto cyklu. Čím dlhšie sa trhy odrážajú (minimá sme mali 12.10.2022. októbra XNUMX) a čím dlhšie „nechcú padať“ – presvedčenie investorov môže dokonca naberať na sile. Pozrime sa, ako dlho sme mali na predchádzajúcich medvedích trhoch korekcie smerom nahor.

V nasledujúcom grafe uvádzame 5 korekcií smerom nahor počas medvedieho trhu v rokoch 200-2002. Všetkých týchto 5 korekcií bolo na grafe „zavesených“ 12.10.2022. októbra 500 (t. j. v deň posledného minima S&PXNUMX).

V.8 index S & P500 do 13.01.2023. januára 5 na pozadí 2000 korekcií smerom nahor počas medvedieho trhu v rokoch 2002-XNUMX. Zdroj: vlastná štúdia, stooq.pl

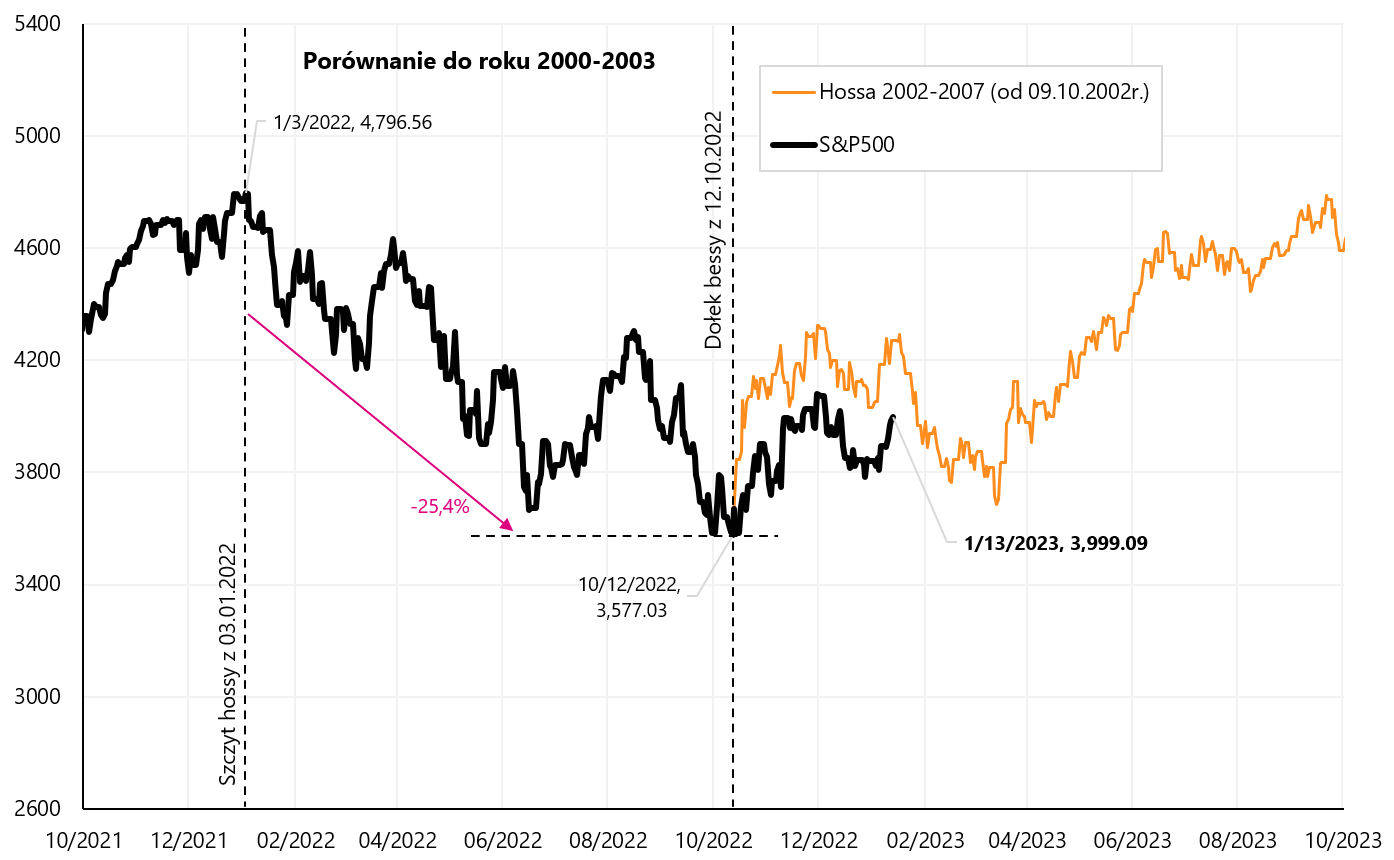

Môžeme však tiež skontrolovať, ako skončil medvedí trh v roku 2002 a ako začal nový býčí trh v rokoch 2002-2007. Ako môžete vidieť v ďalšom grafe, nový býčí trh sa zrodil „v bolestiach“. Málokto vtedy veril, že dno je za nami – psychika investorov (po 2,5-ročnom prepade klesol S&P500 takmer o 50% a Nasdaq o cca 78%) bola úplne opačná ako tá dnešná. Z makro strany bolo v tom čase jednou z hlavných tém riziko dvojitej recesie v roku 2003.

V.9 index S & P500 do 13.01.2023. januára 2002 na pozadí začiatku nového býčieho trhu v rokoch 2007-XNUMX. Zdroj: vlastná štúdia, stooq.pl

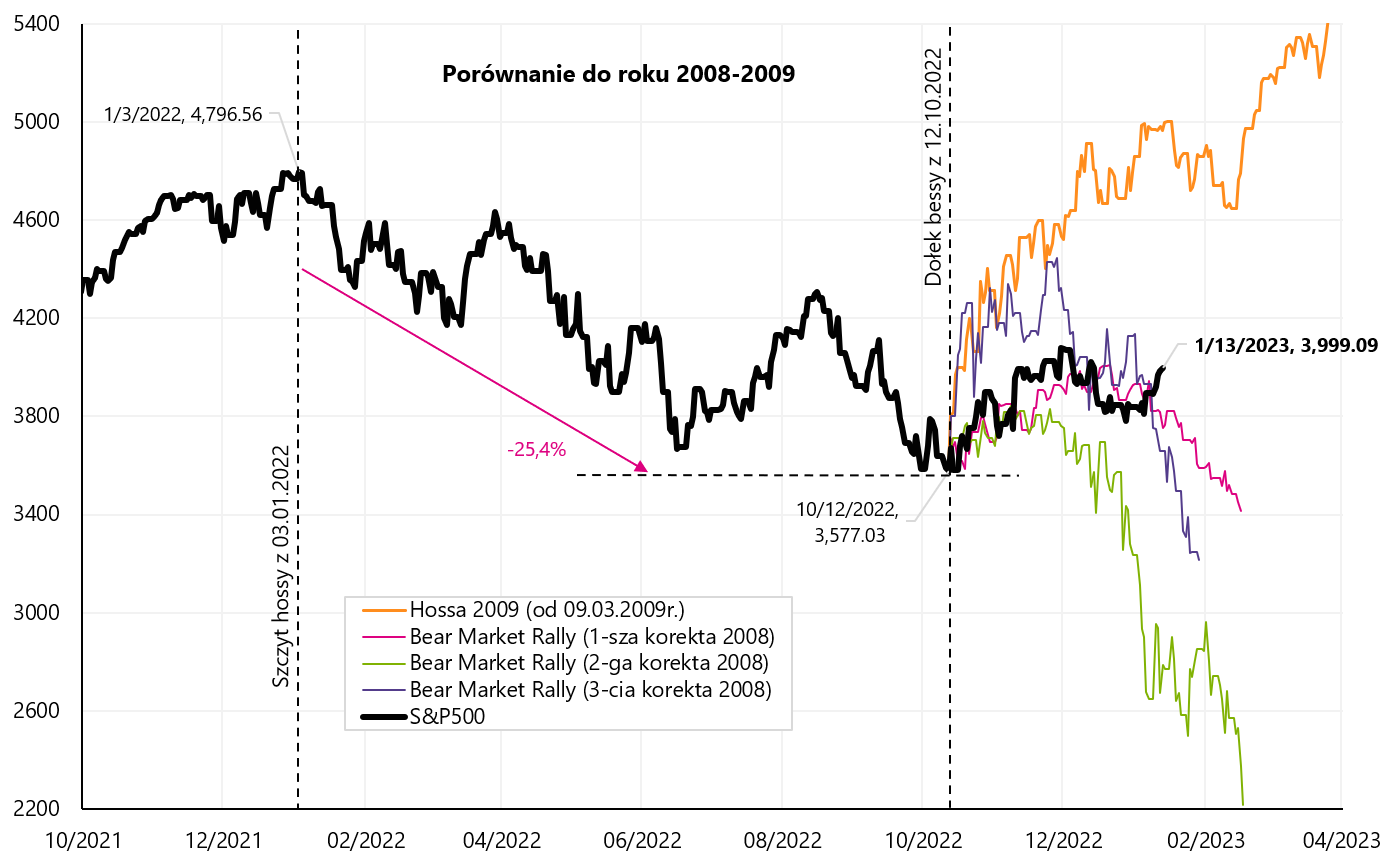

Nižšie je uvedený ďalší graf znázorňujúci rovnaké porovnanie s medvedím trhom v rokoch 2008-2009. V tomto prípade korekcie smerom nahor boli kratšie a rýchlejšie, samotný medvedí trh trval rok a pol a dynamickejší bol aj začiatok nového býčieho trhu.

V.10 index S & P500 do 13.01.2023. januára 3 na pozadí 2008 korekcií rastu počas medvedieho trhu v rokoch 2009-2009 a na pozadí začiatku nového býčieho trhu v rokoch 2020-XNUMX. Zdroj: vlastná štúdia, stooq.pl

Štátne dlhopisy, ako sa správajú v tomto bode cyklu?

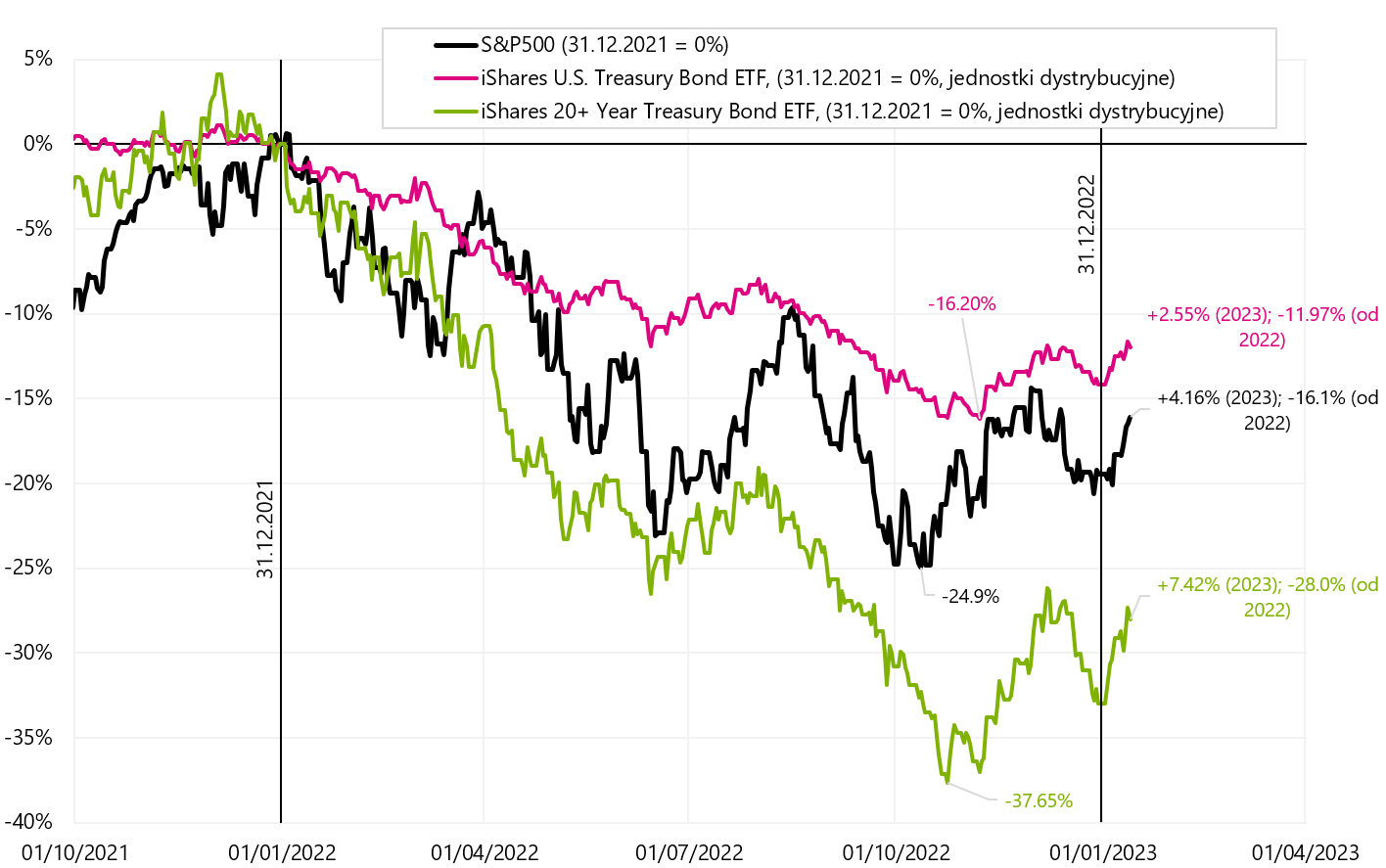

Po dvoch kľúčových údajoch v tomto roku (decembrová správa o zamestnanosti v USA a decembrová inflácia v USA) sme zaznamenali pomerne silný pokles výnosov v USA štátne dlhopisy. Nižšie uvedený graf ukazuje porovnanie S&P500 s dvoma ETF zastupujúcimi celý sektor ETF s americkými štátnymi dlhopismi a iba sektorom ETF s 20+ ročnými štátnymi dlhopismi iShares.

V.11 index S & P500 oraz iShares US Treasury Bond ETF a iShares 20+ Year Treasury Bond ETF do 13.01.2023. januára XNUMX. Zdroj: vlastná štúdia, stooq.pl, ishares.com

Od začiatku roka je miera návratnosti 20-ročných štátnych dlhopisov +7,42 %. A v prípade indexu S&P500 je to +4,16 %. Dlhopisy staršie ako 20 rokov do splatnosti môžu ponúknuť porovnateľnú alebo dokonca vyššiu mieru návratnosti na konci cyklu ekonomickej expanzie a najmä počas klasickej recesie (keď akcie klesajú zo strachu zo slabých ziskov spoločností a dlhopisy rastú v očakávaní zníženia sadzieb Fedu ).

Výnosy dlhopisov závisia najmä od veľkosti poklesu ich výnosov. Nasledujúci graf porovnáva dlhopisy a akcie počas konca predchádzajúceho cyklu a bezprostredne po vstupe ekonomiky do recesie v roku 2020.

V.12 iShares Core S&P500 oraz iShares US Treasury Bond ETF a iShares 20+ Year Treasury Bond ETF v rokoch 2018 - 2020. Zdroj: vlastná štúdia, stooq.pl, ishares.com

Rizikové aktíva: Súhrn

V uplynulom týždni bolo pre trhy najdôležitejšie uvoľnenie inflácie v USA, ktorá dopadla presne podľa očakávania trhu. Máme dezinflačný trend na celkovej aj jadrovej inflácii. Oslabovanie jadrovej inflácie vidíme aj v iných službách ako bývanie, ktoré je pre Fed najdôležitejšie. V takejto situácii by si FED mal počkať na ďalšie dáta, zaujímavé však budú aj komentáre členov FOMC z hľadiska možnej zmeny ich rétoriky smerom k holubičej (teda k miernejšej menovej politike).

Na druhej strane prečo by inflácia v nebytových službách výrazne klesala, keď je ekonomika stále silná (v 4. štvrťroku 2022 dosiahneme HDP 4,1 %, s nárastom spotrebiteľských výdavkov na služby (PCE Services) o 3,62 %)? Okrem toho trh práce nevykazuje žiadne konkrétne známky spomalenia (pozri dávky v nezamestnanosti) a nezamestnanosť je najnižšia v cykle (3,5 %). Takže v podmienkach vysokého dopytu po službách a plnej zamestnanosti (čo by malo znamenať tlak na mzdy) budú ceny služieb klesať a nebudú stúpať? Dalo by sa dospieť k záveru, že v takejto situácii by inflácia služieb mohla zostať na vysokej úrovni dlhšie. Riešenie bude určite v najbližších mesiacoch, keď spoznáme najbližšie údaje o raste miezd, spotrebiteľských výdavkoch na služby a jadrovej inflácii iných služieb ako bývania.

V druhom týždni nového roka sme mali pokračovanie nárastu rizikových aktív. WIG20 sa tento rok zvýšil už o +7,3 %. Index S&P500 +4,16 % a index Nasdaq100 +5,50 %. Čínske akcie (iShares MSCI China ETF +13,3 %) a európske akcie (DAX +8,4 %) sa v tomto roku tiež výrazne odrazili.

V blízkej budúcnosti budú mať pre akciové trhy veľký význam ako výsledky spoločností, ktorých publikačná sezóna sa práve začala, tak aj samotný FED, ktorý môže byť ešte stále jastrabie (najbližšie zvýšenie sadzieb bude 1. februára).

V strednodobom horizonte však bude veľa závisieť od toho, či akciové trhy zostanú v súčasnom trhovom režime (inflácia je za nami, zvyšovanie sadzieb FEDu je prakticky za nami, prvé škrty nás čakajú v roku 2023, recesia bude mierny) alebo V tomto bode sa trhový režim zmení na taký, v ktorom bude najdôležitejšie spomalenie ekonomiky a poklesy ziskov firiem (a problém inflácie ustúpi do úzadia).

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.