Poľské 10-ročné dlhopisy už nad 9 %, S&P500 a inflácia v USA

Uplynulý týždeň dopadol pre akciové trhy celkom pozitívne. Index S & P500 rástol najviac od júna tohto roku. Môžeme teda počítať s pokračovaním dobrej nálady aj v nasledujúcich týždňoch? Argumentov pre „áno“ je viacero, no stále ide o medvedí trh.

Na dlhopisových trhoch bol opak pravdou, ako v USA, tak aj v Poľsku. Na našom trhu v piatok počas dňa výnosy 10-ročných štátnych dlhopisov prvýkrát v histórii prekročili hranicu 9 %. Bojí sa poľský dlhopisový trh do istej miery uvoľnenej fiškálnej a menovej politiky zároveň?

Pozitívny týždeň pre S & P500

Uplynulý týždeň bol pre americké akcie veľmi úspešný. index S & P500 vzrástol o 4,7 %, čo je najviac od júna tohto roka. Holubičie úniky z FEDu určite pomohli znížiť tempo zvyšovania sadzieb už na decembrovom zasadnutí (na novembrovom zasadnutí je zvýšenie o 0,75 percentuálneho bodu prakticky isté). Trh vyzerá technicky dobre (podpora obhajovaná) a pred nami sú strednodobé voľby do Kongresu (8. novembra), ktoré môžu dopadnúť pozitívne pre akciové trhy.

W.1 Týždenná zmena indexu S & P500:

Zdroj: vlastná štúdia, stooq.pl

Preto je možné v lepšom sentimente na akciových trhoch pokračovať aj v nasledujúcich dňoch / týždňoch. Nikomu ale neodporúčam vsádzať na veľkosť či dĺžku prípadného odrazu počas medvedieho revu. Neplatia tu skôr žiadne pravidlá, vieme len to, že k takémuto odrazu skôr či neskôr dôjde.

V.2 indexu S & P500:

Zdroj: vlastná štúdia, stooq.pl

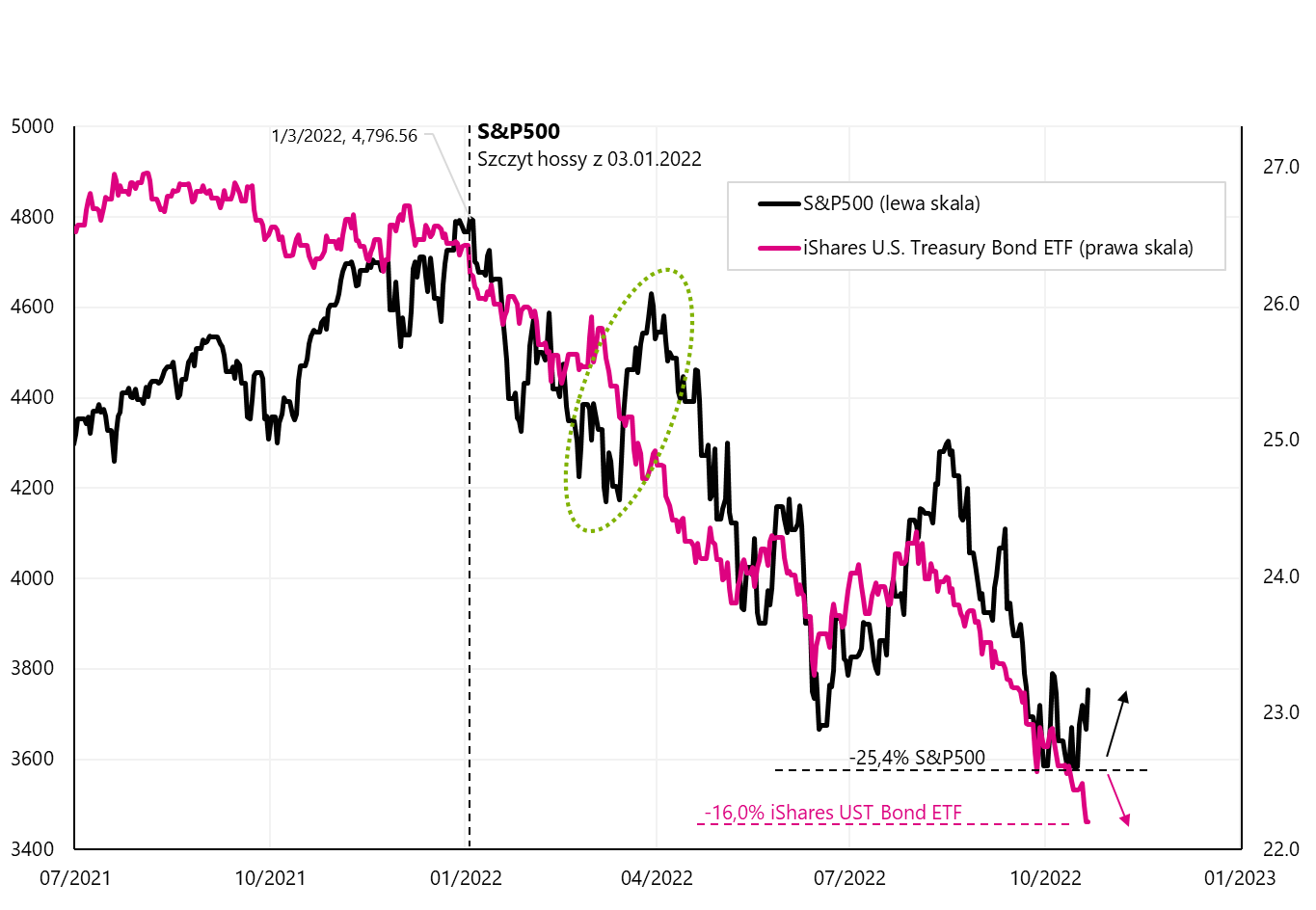

Oživenie akcií nie je „kúpené“ trhom amerických štátnych dlhopisovktorý minulý týždeň skončil so stratou 1,06 %. Vo všeobecnosti sa oba trhy v tomto roku správali z hľadiska zmien cien „identicky“. Až v marci tohto roku. akcie sa odrazili silnejšie napriek trhu s dlhopismi – ale nakoniec to bol práve dlhopisový trh. Podrobnosti v ďalšom grafe.

Index W.3 S & P500 a iShares UST Bond ETF:

Zdroj: vlastná štúdia, stooq.pl, ishares.com

Viac o inflácii v USA

V zásade sa dá povedať, že práve inflácia a presnejšie vyhliadky jej poklesu budú určovať dno na akciovom a dlhopisovom trhu. Poďme si preto ešte raz rozobrať jeho najdôležitejšie detaily. Ročná spotrebiteľská inflácia v USA od júna klesá. Inflácia sa zvýšila na 9,1 % a potom v každom nasledujúcom mesiaci bola nižšia na 8,2 % v septembri tohto roku. Prečo sa to teda trhom nepáči? Ako vždy, diabol sa skrýva v detailoch.

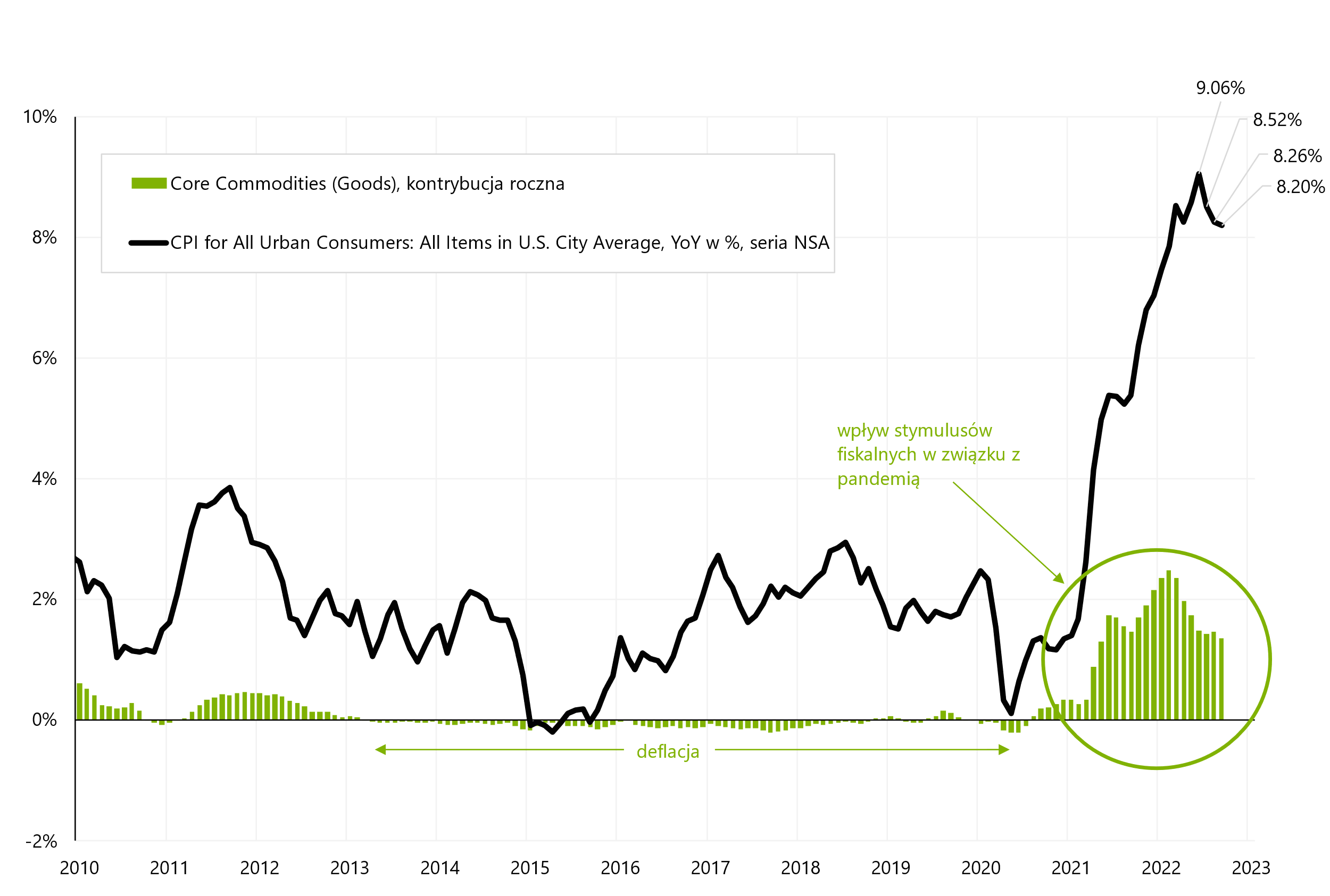

Jadrovú infláciu možno rozdeliť na infláciu základných služieb a infláciu základných komodít. Ide najmä o infláciu jadrovej služby, ktorej podiel na medziročnej zmene inflácie neustále rastie. Uvádzame to v nasledujúcom grafe. Je vidieť, že v normálnych časoch (napr. 2010 až 2020) je príspevok podkladových služieb prakticky konštantný a „plochý“. Od štvrtého štvrťroka 2021. výrazne rastie a v septembri tohto roku sa dokonca zrýchlil. Pokles ročnej dynamiky celého koša inflácie teda nie je taký atraktívny, ako by sa na prvý pohľad mohlo zdať.

W.4 Ročná zmena inflácie a príspevok jadrovej inflácie v službách (sezónne neočistené série):

Zdroj: vlastná štúdia, na základe databázy FRED

Inflácia základných služieb predstavuje až 57,1 % z celého inflačného koša. Druhá časť jadrovej inflácie, t.j. inflácia komodít tvorí 21,2 % z celého koša a za normálnych okolností môže byť jej príspevok k ročnej zmene inflácie „zanedbávaný“. Nárast tohto príspevku v rokoch 2021 – 2022 (ako je možné vidieť v nasledujúcom grafe) bol spôsobený obrovskými fiškálnymi stimulmi súvisiacimi s bojom proti účinkom pandémie (ktoré zvýšili dopyt po tovaroch a tovaroch dlhodobej spotreby). Dá sa očakávať, že vplyv tejto časti jadrovej inflácie na celkovú infláciu bude prirodzeným spôsobom pomerne ľahko doznieť. Ale to sa už nedá povedať o „lepkavej“ inflácii základných služieb.

W.5 Ročná zmena inflácie a príspevok inflácie jadrovej komodity (sezónne neočistené série):

Zdroj: vlastná štúdia, FRED

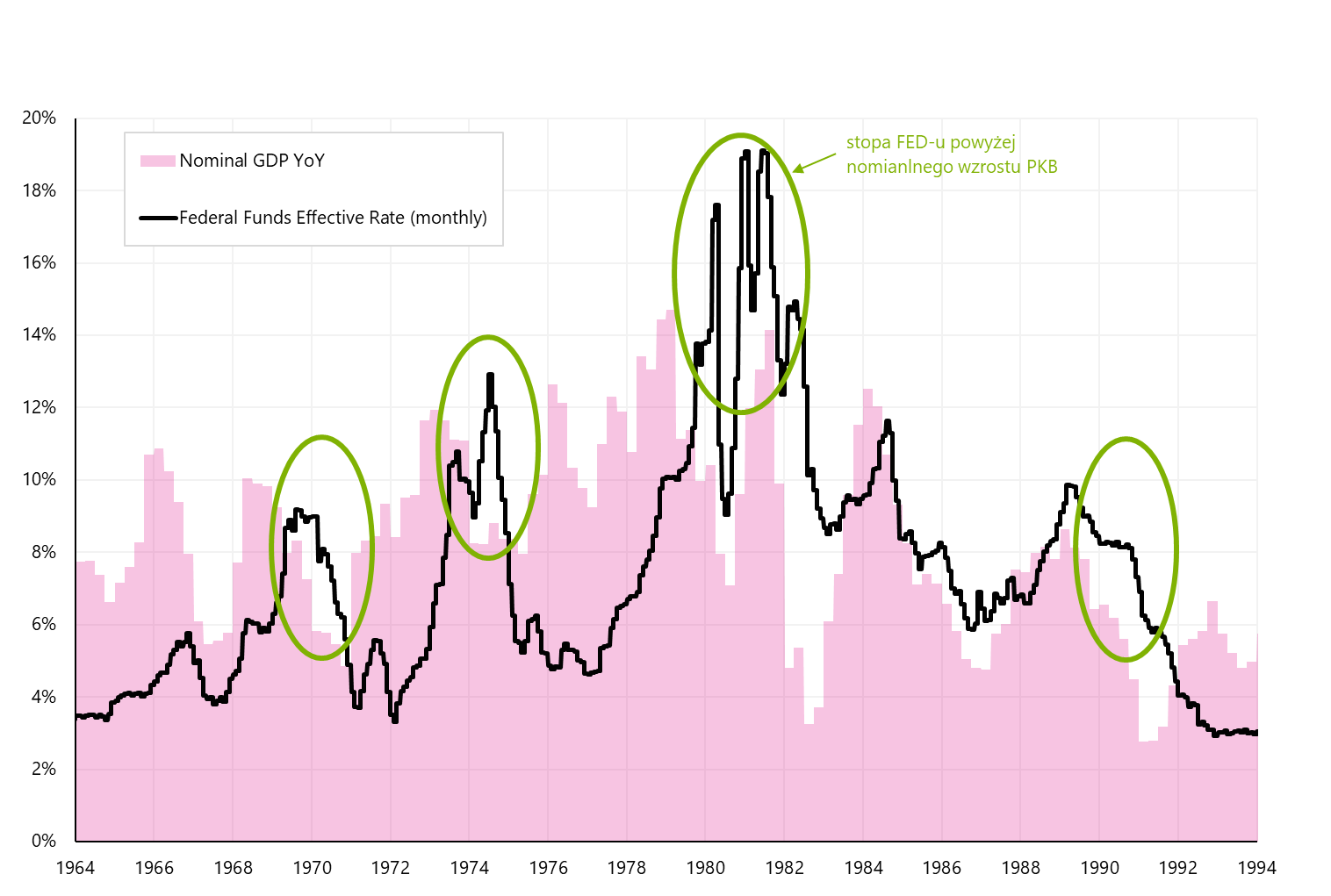

V 70. rokoch minulého storočia, aby porazil infláciu, musela byť úroková sadzba Fedu vyššia ako rast nominálneho HDP. Celkovo je miera inflácie „nominálna“ a v tomto zmysle ju treba porovnávať s nominálnym (nie skutočným) ekonomickým rastom. Zaujímavé Nominálny rast HDP v USA v 70. rokoch nikdy nebol pod 3 % (medziročne, čo je rovnaké, ako uvádzame mieru inflácie). To je znázornené na nasledujúcom grafe. Len miera FEDu nad rastom nominálneho HDP umožnila prelomiť inflačnú špirálu.

W.6 Úroková sadzba Fedu v rokoch 1964-1994 na pozadí rastu nominálneho HDP:

Zdroj: vlastná štúdia, FRED

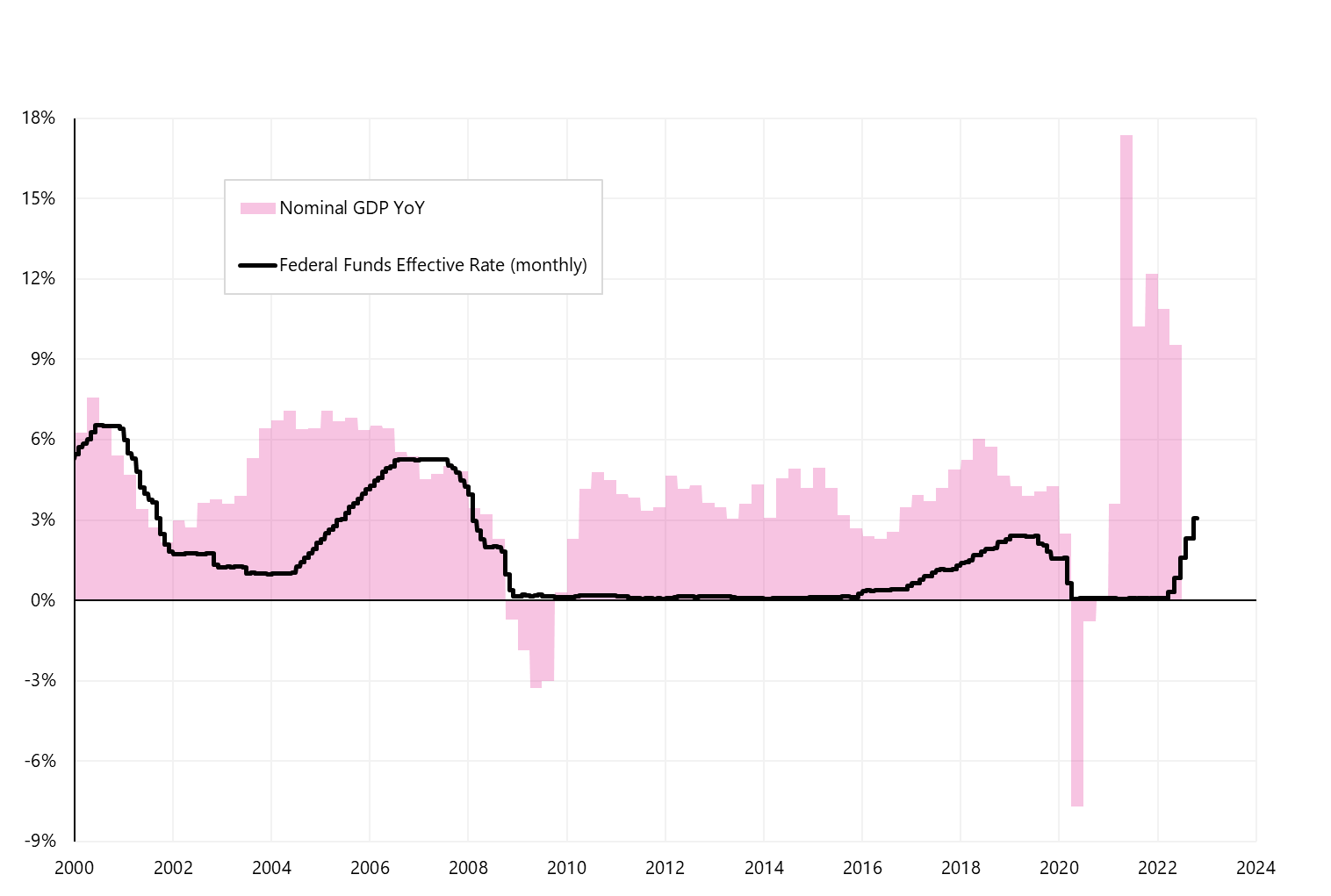

Aká je situácia dnes? Rast nominálneho HDP v ekonomike USA v druhom štvrťroku 2022 dosiahol 9,55 %. Aktuálna úroková sadzba Fedu je len 3,125 %. Samozrejme, podľa trhu (na základe kotácií Federal Funds Futures) Fed do mája 4,9 zvýši sadzby na 2023 %. S klesajúcou infláciou v najbližších štvrťrokoch klesne aj nominálny rast HDP zo súčasných 9 % (aj keď reálne porastieme okolo 0 %). ale aspoň z pohľadu skúseností zo 70. rokov stále existuje priestor na ďalšie zvyšovanie sadzieb zo strany Fedu (aby cieľová sadzba FEDu bola nad nominálnym rastom v rozmedzí 3 až 8 percentuálnych bodov).

Samozrejme, nemusí sa to stať (aby FED zvýšil sadzby nad 5%), ale v najbližších mesiacoch môžeme mať ďalší tlak na ceny dlhopisov a akcií spolu s tokom údajov o inflácii (inflácia základnej služby je „lepkavejšia“ ako predpokladá trh) a údaje z ekonomiky (zvyšovanie úrokových sadzieb neoslabuje nominálny rast, ako predpokladá trh).

W.7 Úroková sadzba Fedu v rokoch 2000-2024 na pozadí rastu nominálneho HDP:

Zdroj: vlastná štúdia, FRED

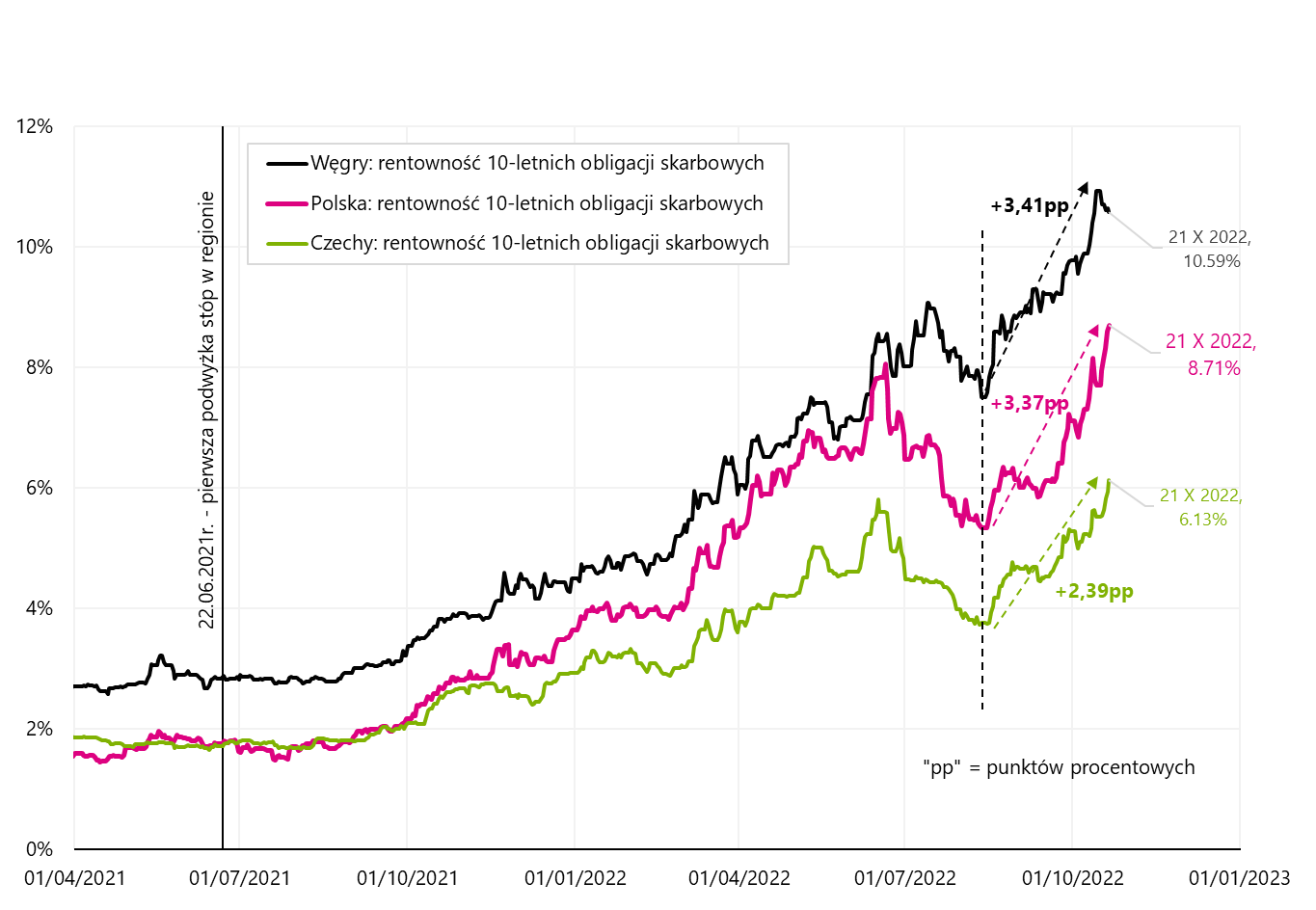

Poľské 10-ročné dlhopisy sú už nad 9 %

V piatok výnos poľských 10-ročných štátnych dlhopisov prekročil počas dňa 9 %. Rastúca ziskovosť znamená pokles ceny. Napríklad štátny dlhopis DS1030 sa v súčasnosti obchoduje za približne 57 – 58 % svojej nominálnej hodnoty. V septembri tohto roku. výnos 10-ročného dlhopisu bol pod 6 %. Preto nielenže máme rekordné úrovne, ale aj ich veľmi veľký nárast len v priebehu jedného mesiaca. Rastúce výnosy štátnych dlhopisov prinášajú nielen veľké straty ich držiteľom, ale ovplyvňujú aj náklady na financovanie celej ekonomiky..

W.8 Zmena výnosov z 10-ročných štátnych dlhopisov v Poľsku, Českej republike a Maďarsku:

Zdroj: vlastná štúdia, stooq.pl

Našťastie výnosy vzrástli aj v Českej republike a Maďarsku a nárast výnosov našich dlhopisov nie je spôsobený len lokálnymi faktormi. Na vyššie uvedenom grafe to nie je vidieť, no záver v Poľsku (8,71 %) bol až o 34 bázických bodov (0,34 percentuálneho bodu) pod maximálnym výnosom počas dňa (9,05 %). Ak to vezmeme do úvahy, máme dokonca vyššie zisky ako v Maďarsku.

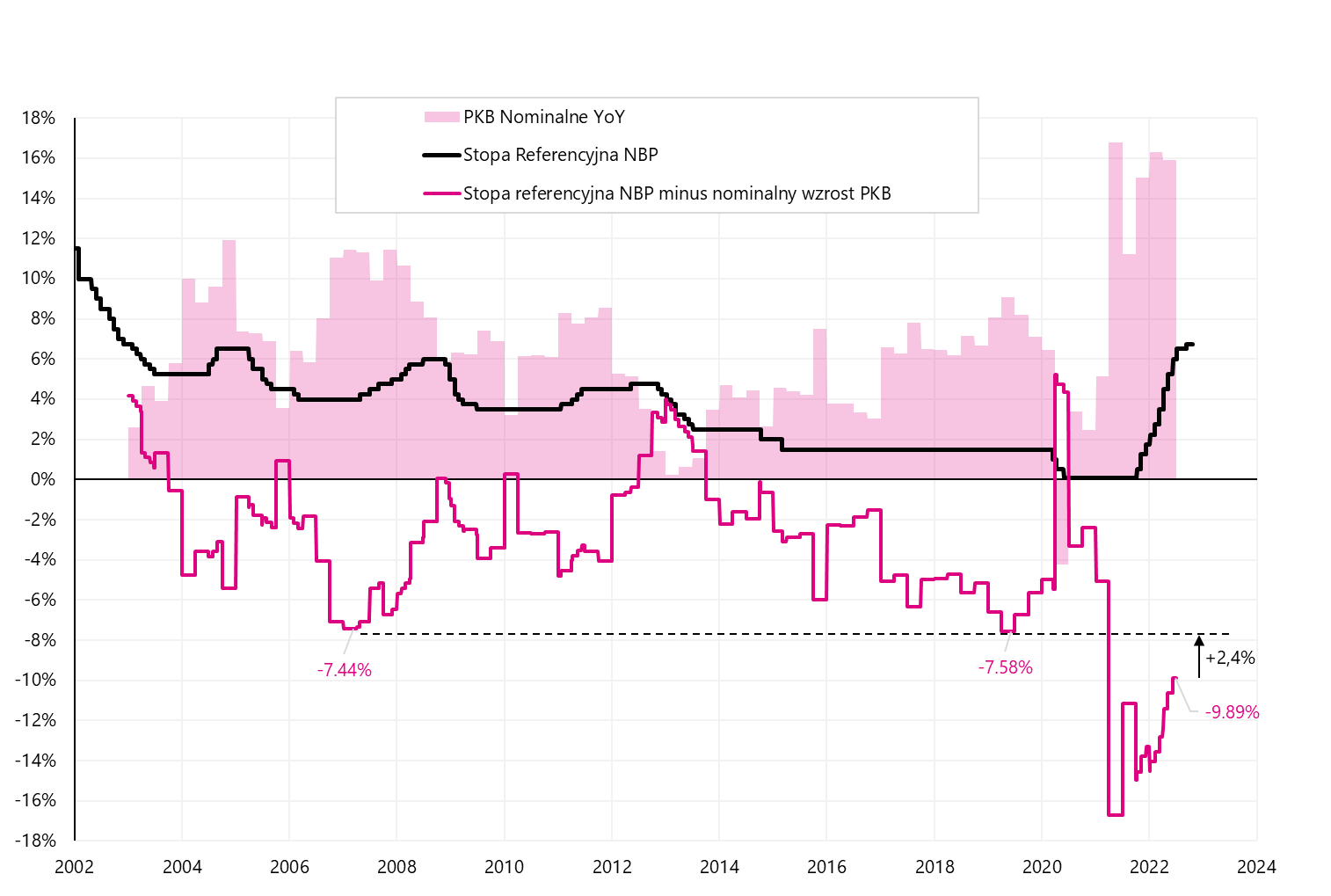

Výnos zo štátnych dlhopisov môže ovplyvniť veľa faktorov, no z lokálnych faktorov sú dva najdôležitejšie budúca inflácia a budúca úroveň referenčnej sadzby NBP. Porovnajme tiež výšku nominálneho rastu HDP s úrovňou referenčnej sadzby NBP a mierou inflácie.

W.9 Referenčná sadzba NBP na pozadí rastu nominálneho HDP a inflácie:

Zdroj: vlastná štúdia, stooq.pl, NBP

Ako je možné vidieť na vyššie uvedenom grafe (zelený kruh), na pokles inflácie má veľký vplyv situácia, keď je referenčná sadzba NBP vyššia ako inflácia a zároveň vyššia ako rast nominálneho HDP. Dnes je to presne naopak: referenčná sadzba je 6,75 %, inflácia 17,2 % a nominálny rast HDP je 15,9 %. Ťažko si dnes predstaviť, že by referenčná sadzba NBP mohla byť vyššia ako nominálny rast HDP, ale napríklad úroveň okolo 9 % je úplne reálna. Potom by sme vyrovnali aj historické maximum rozdielu medzi referenčnou sadzbou a rastom nominálneho HDP, ako ukazuje nasledujúci graf.

W.10 Referenčná sadzba NBP na pozadí rastu nominálneho HDP a inflácie:

Zdroj: vlastná štúdia, stooq.pl, NBP

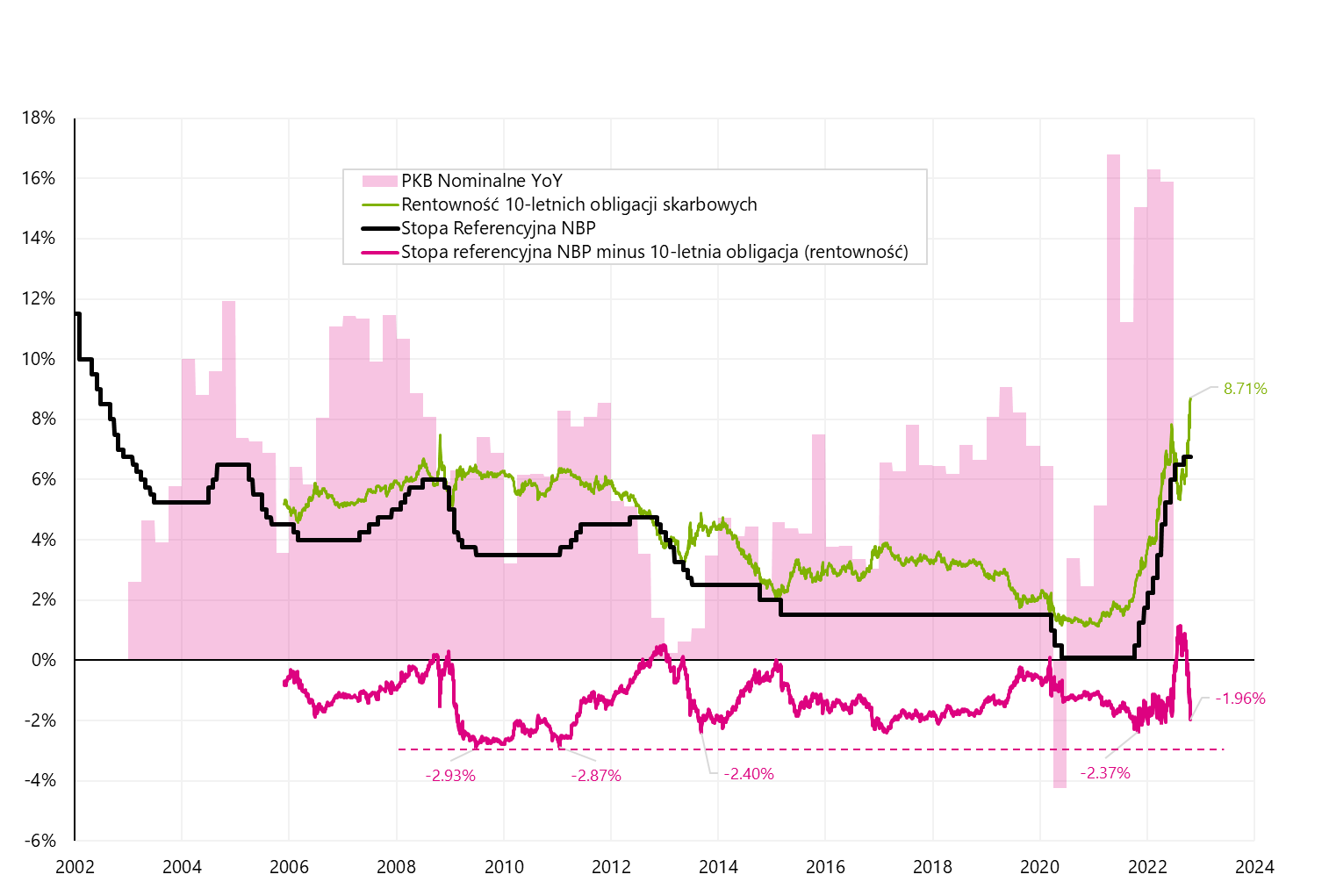

V prípade výnosu 10-ročného ŠPP bol od roku 2005 najväčší rozdiel oproti referenčnej sadzbe NBP okolo 2,93 percentuálneho bodu (dnes by to znamenalo výnos 9,6 % - v piatok maximálny vnútrodenný výnos 9,05 % ). Taktiež výnosy v rozmedzí 9,5-10% by boli viac-menej porovnateľné so situáciou v rokoch 2009-2011 (a vtedy mal dlhopisový trh pravdu a referenčná sadzba NBP bola nakoniec v roku 4,75 zvýšená na 2012%).

W.11 Referenčná sadzba NBP na pozadí rastu nominálneho HDP a inflácie:

Zdroj: vlastná štúdia, stooq.pl, NBP

Sčítanie

Americké akcie ukončili týždeň v lepšej náladeale aj keď čelíme pokračovaniu odrazu, nemali by sme zabúdať, že sme stále na medveďom trhu. Oživenie akcií dlhopisové trhy nepotvrdili, kde sme v mnohých krajinách minulý týždeň (piatok) zaznamenali najvyššie úrovne výnosov 10-ročných štátnych dlhopisov v tomto roku.

O autorovi

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Jaroslaw Jamka - Skúsený odborník na správu fondov, profesionálne spojený s kapitálovým trhom viac ako 25 rokov. Má doktorát z ekonómie, licenciu investičného poradcu a obchodníka s cennými papiermi. Osobne riadil akciové, dlhopisové, multi-asset a globálne makro cross-asset fondy. Dlhé roky riadil najväčší poľský dôchodkový fond s majetkom nad 30 miliárd PLN. Ako investičný riaditeľ riadil prácu mnohých manažérskych tímov. Skúsenosti získal ako: člen predstavenstva ING PTE, viceprezident a predseda predstavenstva ING TUnŻ, podpredseda predstavenstva Money Makers SA, podpredseda predstavenstva Ipopema TFI, Viceprezident predstavenstva Quercus TFI, člen predstavenstva Skarbiec TFI, ako aj člen dozornej rady ING PTE a AXA PTE. Už 12 rokov sa špecializuje na riadenie globálnych tried makro krížových aktív.

Vylúčenie zodpovednosti

Tento dokument je len informatívny materiál na použitie príjemcom. Nemalo by sa chápať ako poradenský materiál alebo ako základ pre investičné rozhodnutia. Nemalo by sa to chápať ani ako investičné odporúčanie. Všetky názory a prognózy uvedené v tejto štúdii sú iba vyjadrením názoru autora k dátumu uverejnenia a môžu sa zmeniť bez upozornenia. Autor nezodpovedá za žiadne investičné rozhodnutia urobené na základe tejto štúdie. Historické výsledky investícií nezaručujú, že podobné výsledky budú dosahované aj v budúcnosti.