Kocovina z tequily alebo mexická kríza z roku 1994 – príčiny a následky

Mexiko je jednou z najväčších ekonomík Latinskej Ameriky. Blízkosť Spojených štátov by mala byť jednou zo silných stránok krajiny. Hospodárska spolupráca by mala viesť ku konvergencii. Na uskutočnenie konvergencie je však potrebná makroekonomická, politická a právna stabilita. V prípade Mexika krajinu v druhej polovici XNUMX. storočia postihli mnohé hospodárske krízy. Najpopulárnejší z nich bol menová kríza z roku 1994. Mexická kríza bola označovaná aj ako tequilová kríza. Kríza v Mexiku zasiahla aj ďalšie krajiny v regióne. To sa dotklo najmä krajín ako napr Čile i Brazylia. Vplyv mexickej krízy na tieto krajiny sa nazýval efekt tequily. V dnešnom článku si v krátkosti priblížime, aké boli dôvody, priebeh a dôsledky mexickej krízy.

ČÍTAŤ: Mexiko - jedna z najväčších ekonomík v Latinskej Amerike

Pred rokom 1994 - Mexická párty je v plnom prúde

Paul Volcker, zdroj: wikipedia.org

Ako sa zrodila kríza v roku 1994? Ako pri väčšine menových kríz, ani toto nebola náhoda. Bolo to v dôsledku uloženia mnohých problémov, ktoré vypukli naraz. Z tohto dôvodu konvenčné riešenia zlyhali.

Ako sme už spomínali, Mexiko zažilo v druhej polovici 1982. storočia viacero kríz. Jedným z nich bola kríza v roku XNUMX. Potom prišla dlhová kríza. Dôvodom bola reštriktívna politika FED. Centrálna banka Spojených štátov amerických v záujme boja proti inflácii začala sériu zvyšovania úrokových sadzieb (tzv Volckerov šok). Krok Fedu spôsobil rast hodnoty dolára. V dôsledku toho mnohé rozvíjajúce sa ekonomiky (Mexiko, Poľsko) začali mať problémy so splácaním dlhu denominovaného v dolároch. Mexiko v dôsledku krízy začalo s dereguláciou, ktorá bola vtedy v móde. Mexická vláda začala privatizovať štátne spoločnosti, deregulovať sektory a znižovať mnohé tarify, ktoré chránili domáci trh.. Okrem toho boli zavedené stimuly pre zahraničných investorov.

Napriek reformám Mexiko naďalej zápasilo s dlhovými problémami. Spojené štáty prišli na pomoc. V roku 1989 minister financií USA NF Brady oznámil plán odpustenia dlhu. Bol adresovaný 39 najzadlženejším rozvojovým ekonomikám. Podľa plánu bolo dlžníkom ponúknuté čiastočné zníženie dlhu. Na oplátku mali krajiny uskutočniť trhové reformy. Mexiko bolo prvou krajinou, ktorá profitovala z tohto plánu. Dohoda bola podpísaná v júli 1989. Vďaka podpisu tejto dohody si mexické banky a spoločnosti mohli požičiavať prostriedky na vyspelých finančných trhoch. To vyvolalo nadšenie medzi zahraničnými investormi, ktorí boli odvážnejší pri investovaní do mexického dlhu.

NAFTA, zdroj: wikipedia.org

Investori boli spokojní aj s rokovaniami medzi Kanadou, USA a Mexikom ohľadom NAFTA (Severoamerická dohoda o voľnom obchode). Spoločný trh medzi týmito krajinami mal povzbudiť zahraničných investorov, aby investovali v Mexiku. Prílev kapitálu mal viesť k rýchlejšiemu ekonomickému rozvoju. Mexiko tiež muselo zmierniť obmedzenia týkajúce sa kontroly kapitálu. Liberalizácia uľahčila zahraničným investorom investovanie do akcií, dlhopisov a derivátov.

Bol len problém s inflácie oraz výmenný kurz. Koncom roku 1991 sa tzv plazivý kolík. To malo povzbudiť investorov, ktorí sa báli menového rizika, aby investovali v Mexiku. Výmenný kurz pesa bol naviazaný na dolár, ale kolísanie výmenného kurzu medzi horným a dolným pásmom bolo povolené. Horné pásmo sa časom malo pomaly zvyšovať. Tým sa nastavila maximálna úroveň odpisu peso. Toto riešenie malo spĺňať 3 funkcie:

- poskytuje investorom ochranu pred nadmerným znehodnotením pesa,

- Mexické spoločnosti mali jednoduchšie získať úver od zahraničných inštitúcií,

- riadenie výmenného kurzu malo pomôcť v boji proti inflácii v krajine.

Mexický bankový sektor

V roku 1982 sa Mexiko v dôsledku finančnej krízy rozhodlo znárodniť mnohé súkromné banky. Po necelých 10 rokoch nastala vlna privatizácie. Napriek tomu je transformácia bankového sektora pomalá. Mexický bankový sektor sa vyznačoval silnou koncentráciou a stále vysokým vplyvom politikov na úverové aktivity bánk. Štyri najväčšie banky vlastnili 70 % celkových aktív bankový sektor. Mexiko zároveň urobilo, čo mohlo, aby zabránilo fungovaniu zahraničnej konkurencie. Podľa mnohých mexických vlád by to mohlo vziať trh mexickým bankám. Problém bol aj v tom, že Mexiko sa zdráhalo implementovať "západný" účtovné štandardy v bankovníctve. Problémom bol najmä veľmi liberálny prístup k NPL úverom (úver, pri ktorom dlžník neplatí splátky včas). V Mexiku sa za NPL považovali iba úroky z pôžičky, ktorá nebola zaplatená včas. Na druhej strane sa kapitálová hodnota považovala za po lehote splatnosti. To znamenalo, že situácia mexických bánk bola horšia, ako sa na prvý pohľad zdalo. Problémom bol aj bankový dohľad, ktorý sa svoju úlohu len učil. Problém bol navyše v tom, že mexická vláda garantovala všetky vklady. Ľudia sa tak nemuseli čudovať, do ktorej banky vložiť svoje úspory.

Po privatizácii bánk nastal úverový boom. Banky, aby zvýšili svoj podiel na trhu, ponúkali zvýhodnené úvery. Výrazne sa uvoľnili aj postupy týkajúce sa podmienok, ktoré musí zákazník splniť na získanie úveru. Na financovanie úverovej expanzie si banky požičiavali na zahraničných trhoch. Samozrejme, dlh bol vydaný v amerických dolároch.

Mexická kríza v roku 1994 – príčiny

Ako pri väčšine kríz, aj tu bolo veľa faktorov, ktoré prispeli k vypuknutiu mexickej menovej krízy. Nie je možné ich všetky vymenovať. Z tohto dôvodu sa zameriame len na najdôležitejšie z nich:

- liberalizácia obchodu, ktorá umožnila tok kapitálu do Mexika;

- nízke úrokové sadzby v Spojených štátoch;

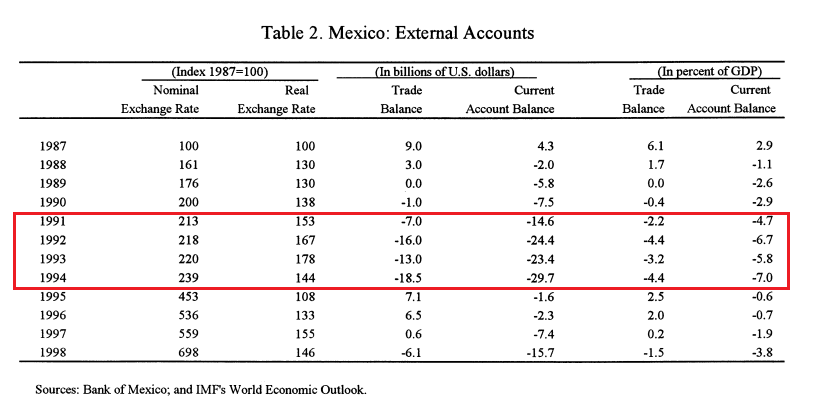

- trvalo vysoký deficit bežného účtu v Mexiku;

- vydávanie tesobonos mexickou vládou na zastavenie odlivu devíz;

- politické a sociálne nepokoje v Mexiku.

Liberalizácia obchodu a kapitálových tokov spôsobila, že Mexiko o štyri roky neskôr zažilo to, čo ázijské tigre. Najprv do Mexika prúdil špekulatívny kapitál. To spôsobilo malý ekonomický boom. Potom, keď kapitál začal rýchlo odchádzať, bol silný tlak na oslabenie mexického pesa. To malo za následok, že mexická centrálna banka musela peso nejakým spôsobom brániť.

ČÍTAŤ: Ázijská kríza – boom „zabitý“ nerovnováhou a korupciou

Ďalším problémom bola uvoľnená politika Fedu. Z tohto dôvodu boli americkí investori "vytlačený" zo Spojených štátov. Hon na návraty sa začal výnosový lov). Investori hľadali vyššie výnosy s prijateľným rizikom. Pohyblivý výmenný kurz pesa teoreticky obmedzoval riziko prudkej devalvácie. Do mexických cenných papierov „skočili“ zahraniční investori. V roku 1994 začal Fed zvyšovať úrokové sadzby. Mexická centrálna banka však Federálny rezervný systém hneď nenasledovala. Investori začali predávať mexické dlhopisy, keďže pomer ceny a rizika už nebol taký atraktívny.

Mexiko už dlhé roky zažíva deficit bežného účtu. V dôsledku toho sa krajina zadlžila „cudzincom“. Deficit bol financovaný pôžičkami denominovanými v dolároch. Pokiaľ boli ochotní požičať si peniaze, deficit nebol problémom. Keď sa tok kapitálu spomalil, peso sa ocitlo v problémoch.

zdroj: MMF 1999

Emisie thesobonos umožnilo na istý čas zastaviť odliv kapitálu. Bol to však veľmi krátkodobý prístup. Tesobonos boli vydané na krátke obdobie. V druhej polovici V roku 1994 začali investori venovať zvýšenú pozornosť vzťahu medzi krátkodobým dlhom denominovaným v dolároch a úrovňou devízových rezerv.

Sociálne nepokoje súviseli so zapatistickým hnutím. Zapatistické milície zaútočili na 5 okresov vo východnom Chiapas. Účelom formácie bolo zvrhnúť legálne zvolenú vládu v Mexiku. Po dvoch týždňoch bojov začalo povstanie utíchať. To však podnietilo mexickú vládu, aby udelila autonómiu a privilégiá domorodým obyvateľom, ktorí žili v krajine.

Fiškálna a menová politika – skutočná mexická známka

Mexická politika v 90. rokoch XNUMX. storočia dokonale zapadla do tohto testu naplnenie trojuholníka nemožnosti. To znamená, že nie je možné súčasne:

- udržiavanie pevného výmenného kurzu,

- udržiavanie nezávislej menovej politiky,

- zavedenie voľného pohybu kapitálu.

Pokus centrálnej banky brániť PEG nebol možný bez výrazného vyčerpania devízových rezerv. Alternatívnou voľbou bolo zvýšenie úrokových sadzieb. Vo volebnom roku to však nebolo možné. Zvýšenie sadzieb by spomalilo ekonomický rast, zasiahlo dlžníkov a zvýšilo nezamestnanosť.

V prvej polovici 90. rokov sa peso pohybovalo v rámci plazivého kolíka. Mexická mena bola naviazaná na dolár, no centrálna banka umožnila, aby sa výmenný kurz pohyboval medzi určitými pásmami. Mexické peso bolo teda čiastočne závislé od menovej politiky Fedu.

Mexická centrálna banka musela sledovať aj devízové rezervy. Odliv dolárov z Mexika posunul peso bližšie k hornej hranici fluktuačného pásma. Posilnenie meny v takýchto podmienkach bolo pre centrálnu banku skutočnou výzvou. Treba pripomenúť, že oslabenie meny podporilo export. Oslabenie pesa však viedlo zahraničných investorov k tomu, že pri emisii vládneho dlhu alebo pri rozhodovaní o investícii v Mexiku požadovali vyššiu rizikovú prémiu. Centrálna banka sa snažila držať peso na uzde. S každým ďalším mesiacom roku 1994 to však bolo čoraz ťažšie.

Finančníci a ekonómovia prišli v apríli 1994 s „geniálnym“ nápadom obnoviť devízové rezervy. Mexická vláda potom vydala krátkodobý dlh denominovaný v dolároch. Tento produkt sa nazýval tesobonos. Investori, ktorí si požičiavali peniaze v dolároch, si boli istí, že menové riziko sa nenaplní (nemali žiadnu expozíciu voči pesos). Pôžičky obnovili devízové rezervy. To poskytlo dočasnú stabilizáciu pesa. Bolo to však krátkodobé riešenie. V novembri došlo k výraznému odlevu kapitálu. Len 18. novembra 1994 krajinu opustilo 1,8 miliardy dolárov. Bola to značná suma.

Politická situácia situáciu nezlepšila. Na prelome novembra a decembra 1994 bola zostavená nová vláda. Nový minister financií Jaime Serra Puche 15. decembra v rozhovore pre Wall Street Journal poprel fámy o devalvácii pesa. Trhy reagovali podľa princípu:

Uverím fámam, keď ich vláda popiera.

Výsledkom bolo, že 16. decembra 1994 odtieklo z Mexika 855 miliónov dolárov. Situácia bola čoraz ťažšia.

Centrálna banka Mexika musela nejako zasiahnuť. 20. decembra banka zvýšila hornú hranicu fluktuačného pásma o 15 %.. To znamenalo de facto devalváciu pesa. Účinky tohto rozhodnutia na seba nenechali dlho čakať. Medzi 20. a 21. decembrom 1994 opustilo Mexiko 4,6 miliardy dolárov. Išlo o hodnotu polovice devízových rezerv. Pre mexickú centrálnu banku to bola skutočná katastrofa. Kurz pesa nebolo možné udržať vo fluktuačnom pásme. V dôsledku toho sa uvoľnil výmenný kurz peso. Devalvácia pesa v decembri bola 35 %. Mexiko potrebovalo naliehavú pomoc. Zrazu sa thesobonos stali pre mexickú vládu naliehavým problémom.

USA, MMF a BIS na záchranu Mexika

Bill Clinton, zdroj: wikipedia.org

V januári 1995 došlo k pokusom o zlepšenie situácie na finančnom trhu. Zasadnutia sa zúčastnili americký prezident Bill Clinton, minister financií Robert Rubin, šéf Federálneho rezervného systému Alan Greenspan a Larry Summers. Bolo rozhodnuté vykonať záchrannú operáciu, ktorá sa odhadovala na 50 miliárd dolárov. Samotný plán narazil v Spojených štátoch na veľké ťažkosti. Bolo to preto, že opozícia verila, že USA boli príliš veľkorysé v pomoci svojmu ekonomicky nestabilnému susedovi. William Seidman spomenul, že Mexiko by malo rokovať s veriteľmi samo a nezaťahovať svojho severného suseda do svojich problémov.

Priaznivci Clintonovej administratívy zasa spomínali, že ekonomické problémy Mexika sú aj sociálno-ekonomickými problémami USA. Jedným z kľúčových argumentov bola obava z nárastu nelegálneho prisťahovalectva do USA. To zvýši nezamestnanosť medzi najchudobnejšími Američanmi. Ďalším problémom bolo, že Mexiko, ktoré sa dostalo do recesie, bude dovážať menej tovaru z USA. To zase zníži americký export a zvýši mieru nezamestnanosti. Debata bola veľmi dlhá a nakoniec ju Kongres zamietol Mexický stabilizačný zákon. Clintonova administratíva nakoniec problém obišla poskytnutím záruk prostredníctvom amerického fondu na stabilizáciu burzy financií. Pôžičky vygenerovali zisk 600 miliónov dolárov a Mexiko ich splatilo v predstihu. Transakcia však vyvolala pochybnosti. Objavili sa obvinenia z konfliktu záujmov. Problémom bola minulosť ministra financií. Pred zastávaním verejnej funkcie bol Rubio jedným zo šéfov Goldman Sachs. Americká investičná banka bola zapojená do investovania na mexickom trhu. Podieľal sa na distribúcii mexických akcií a dlhopisov svojim klientom.

Výsledkom bola koordinovaná pomoc Medzinárodného menového fondu a Spojených štátov amerických. 26. januára 1995 MFW ponúkol pomoc vo výške 7,8 miliardy dolárov. O päť dní neskôr nasledoval nový návrh pomoci vo výške 5 miliárd dolárov. Finančné prostriedky pomoci zahŕňali:

- 20 miliárd dolárov pomoci zo Spojených štátov,

- 18 miliárd USD od Medzinárodného menového fondu (vrátane 7,8 miliardy USD predchádzajúcej pomoci),

- 10 miliárd USD od Banky pre medzinárodné zúčtovanie (BIS),

- 3 miliardy dolárov od súkromných bánk.

Pomoc bola určená na predĺženie krátkodobého dlhu denominovaného v dolároch (tesobonos). Nákladom boli vyššie úrokové náklady a potreba ekonomických reforiem. Začalo sa bolestivé obdobie prispôsobovania mexickej ekonomiky. Úsporná politika mala za následok pokles investícií do ekonomiky.

Vplyv na ekonomiku

Na jednej strane Mexická kríza spôsobila spomalenie investícií. Na druhej strane, znehodnotenie pesa prinútilo Mexiko viac exportovať. V prvej polovici roku 1995 sa mexický HDP zmenšil o 10 %. Avšak v ďalšom období došlo k rýchlemu hospodárskemu oživeniu. V nasledujúcich rokoch došlo k ekonomickému rastu v priemere o 6 %. V roku 1995 došlo k zlepšeniu bežného účtu. Deficit bežného účtu v roku 1994 bol -5,8 %. V nasledujúcom roku to však bolo okolo -0,5 %. Problémom bola nezamestnanosť, ktorá vzrástla z 3,7 % v roku 1994 na 6,2 % v roku 1995. Ekonomickou rekonštrukciou však začal systematický úpadok.

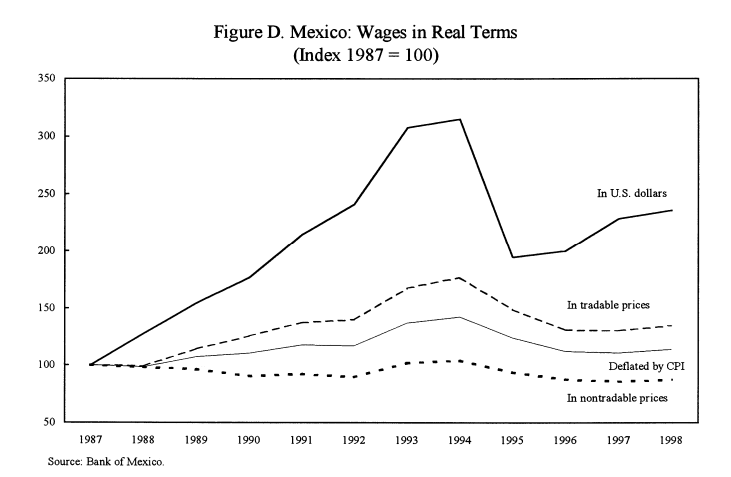

Mnoho investorov sa obávalo inflácie, ktorá bola dlhé roky problémom nielen v Mexiku, ale aj v mnohých krajinách Latinskej Ameriky. Niektorí ekonómovia očakávali inflačnú explóziu spojenú s fenoménom známym tzv "import inflácie". Devalvácia pesa predražila dovážaný tovar (na peso). Z tohto dôvodu zvýšili ceny aj dovozcovia, aby ochránili svoje marže. V rokoch 1995 až 1996 vzrástla inflácia na 35 %. Pre porovnanie, v roku 1994 bola inflácia 7 %. Počas nasledujúcich rokov bola problémom Mexika vysoká inflácia. Až v roku 2000 klesol na jednociferné čísla.

Mexická kríza zasiahla aj tých najchudobnejších. Menová kríza obzvlášť tvrdo zasiahla vidiecke obyvateľstvo. Bolo to spôsobené slabosťou provinčného trhu práce a nedostatočným prístupom k úverom. Mnohé farmy na vidieku začali hospodáriť pre vlastnú potrebu. V celej ekonomike maloobchodné tržby klesli o 15 %. Mnohí občania výrazne znížili spotrebu voľného tovaru. Na pokles životnej úrovne v krajine reagovala emigračná komunita. Prevody peňazí do Mexika sa v rokoch 1995 až 1996 zdvojnásobili.

zdroj: MMF 1999

Mexická kríza a jej dopad na bankový sektor

Ešte pred vypuknutím menovej krízy bol bankový sektor v zložitej situácii. Dôvody boli načrtnuté vyššie v texte. Oni boli:

- boj o podiel na trhu;

- zmiernenie úverových podmienok;

- nedostatočná úroveň kapitálu bánk;

- banky si veľa požičiavali v amerických dolároch;

- slabý bankový dohľad;

- veľmi liberálna politika výpočtu NPL.

Devalvácia pesa vytvorila problém pre mexický bankový sektor. Po prvé, dlh, ktorý mali banky v dolároch, bolo čoraz ťažšie splatiť. Druhým dôvodom bolo, že niektorí klienti banky (veľké spoločnosti) financovali časť svojich úverových potrieb prostredníctvom dlhu denominovaného v cudzích menách. Devalvácia pesa spôsobila, že niektoré spoločnosti mali problémy so splácaním svojich záväzkov. V dôsledku toho vzrástli znehodnotené úvery. Slabá pozícia bánk ohrozovala makroekonomickú stabilitu Mexika. V dôsledku toho vláda pripravila program pomoci, v ktorom:

- poskytla bankovému sektoru likviditu;

- umožnil bankám previesť časti „portfólia zlých úverov“ na vládu;

- rekapitalizácia bánk, ktoré nemali minimálnu úroveň kapitálu 8 %.

Banky najskôr prestali požičiavať. To malo za následok prudký pokles hodnoty ekonomickej aktivity. V nasledujúcich štvrťrokoch 1995 však banky uvoľnili úverovú politiku. Napriek balíkom pomoci trvalo mexickému bankovému sektoru roky, kým znovu získal svoju životaschopnosť.

Čo nás naučila mexická kríza

Menová kríza bola pre mexickú politickú scénu akýmsi zemetrasením. V polovici roku 1997 politická strana PRI, ktorá dominovala Mexiku 70 rokov, stratila moc v hlavnom meste Mexico City. Okrem toho strana PRD prevzala Kongres. O tri roky neskôr PRI prehrala prezidentské voľby.

Mexická kríza v roku 1994 viedla k neochote veľkej časti mexickej spoločnosti brať si pôžičky od bánk, najmä v dolároch. Ďalším efektom bola ešte väčšia neochota verejnosti držať úspory v mexickom pese. Mexická centrálna banka si v dôsledku krízy začala viac všímať výšku devízových rezerv.

Sčítanie

Mexická kríza mala negatívny vplyv na ekonomický rozvoj Mexika. Okrem toho sa v nasledujúcich rokoch stala pre krajinu problémom inflácia. Došlo k ochudobňovaniu spoločnosti a podkopávaniu účinnosti tzv "Washingtonský konsenzus". Zbedačenie spoločnosti a znižovanie výdavkov na zdravotníctvo mali za následok zvýšenie úmrtnosti detí a dospelých.