Existuje rozsudok Súdneho dvora EÚ o pôžičkách vo frankoch

Z veľkého mraku trochu dažďa – takto sa dá zhrnúť rozsudok Európskeho súdneho dvora (SDEU) o pôžičkách prijatých vo švajčiarskych frankoch. Čakal ho nielen celý bankový sektor, ale aj státisíce Poliakov, ktorí si brali úvery vo švajčiarskej mene. Verdikt je pre dlžníkov priaznivý, no prelomový v prípade určite nebude.

Čo sa zmení? Ak sa dlžník rozhodne bojovať proti banke, ktorá mu poskytla úver vo frankoch, na súde, súdy budú musieť vziať do úvahy rozsudok Súdneho dvora EÚ. Každý prípad sa však bude posudzovať individuálne. V skratke: to neznamená, že vaše kredity budú automaticky prevedené.

Napriek tomu odborníci tvrdia, že rozsudok je priaznivý pre dlžníkov vo frankoch. Sudcovia uľahčili aj prípadné zrušenie zmlúv pre nekalé klauzuly v spotrebiteľských zmluvách.

Prečo sa prípadom zaoberal SDEÚ?

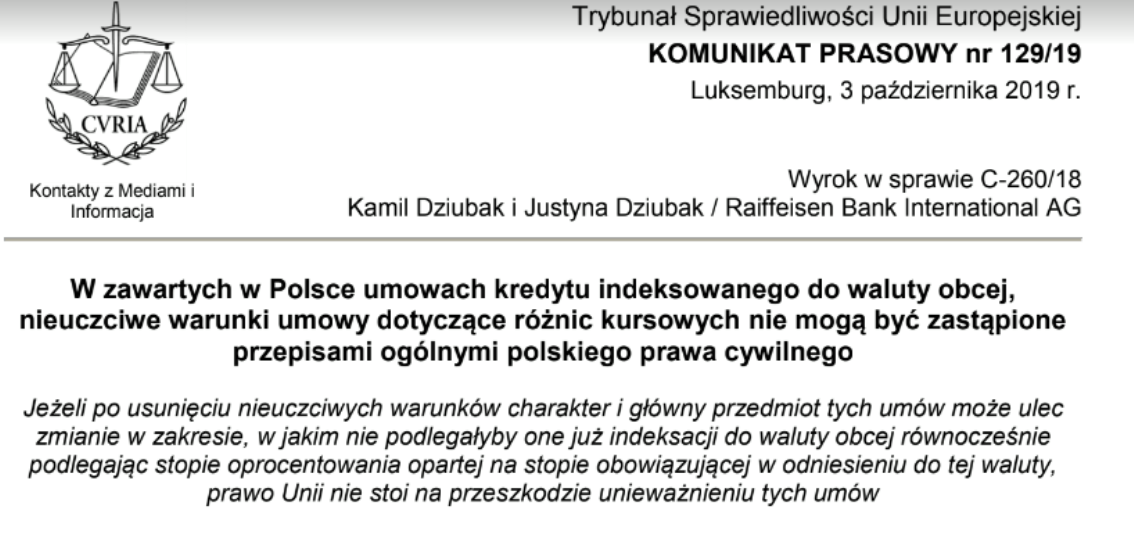

Tribunál EÚ sa začal zaujímať o problematiku pôžičiek vo frankoch po vysoko sledovanom prípade rodiny Dziubakových. V roku 2008 si zobrali pôžičku vo frankoch a pravidlá jej indexovania boli stanovené v predpisoch zmluvy o pôžičke. Na prepočet banka použila internú tabuľku. Dziubakovci žiadali anulovať celú zmluvu o pôžičke.

Sudca Kamil Kamil Gołaszewski z Okresného súdu vo Varšave sa v roku 2018 rozhodol zaslať SDEÚ otázky:

- Ak by v dôsledku uznania niektorých zmluvných ustanovení špecifikujúcich spôsob plnenia zmluvnými stranami (jeho výšku) za nekalé zmluvné podmienky v zmysle Smernice 93/13 / EHS bol krach celej zmluvy pre spotrebiteľa nevýhodný, je možné vyplniť medzery v zmluve nie na základe doplňujúceho ustanovenia, ktoré predstavuje jednoznačnú náhradu nekalej podmienky, ale na základe ustanovení vnútroštátneho práva, ktoré upravujú doplnenie účinkov právneho aktu vyjadreného v jeho obsahu aj účinkami vyplývajúcimi z princípov spravodlivosti (zásad sociálneho spolunažívania) alebo ustálených zvyklostí?

- Ak by prípadné posúdenie dôsledkov krachu celej zmluvy pre spotrebiteľa zohľadňovalo okolnosti existujúce v čase jej uzavretia alebo v čase sporu medzi stranami o účinnosť danej doložky (odkaz na jeho zneužitia zo strany spotrebiteľa) a aký význam má postavenie vyjadrené v priebehu takéhoto doložkového sporu zo strany spotrebiteľa?

- Je možné ponechať v platnosti ustanovenia zakladajúce nekalé zmluvné podmienky, ak by prijatie takéhoto riešenia bolo pre spotrebiteľa v čase riešenia sporu objektívne výhodné?

- Môže uznanie zmluvných ustanovení špecifikujúcich výšku a spôsob plnenia zmluvnými stranami za nekalé viesť k situácii, že podoba právneho vzťahu vzniknutého na základe obsahu zmluvy, bez ohľadu na účinky nekalých podmienok, bude sa líši od zámeru zmluvných strán, pokiaľ ide o hlavné plnenie zmluvných strán, najmä - Znamená uznanie zmluvnej podmienky ako nekalej, že je možné naďalej uplatňovať inú, nepodliehajúcu obvineniu zo zneužitia, zmluvné ustanovenia, vymedzujúce hlavnú službu spotrebiteľa, ktorej podoba dohodnutá zmluvnými stranami (ich uvedenie do zmluvy) bola nerozlučne spätá so spotrebiteľom spochybňovaným ustanovením?

- Kľúčový bod je v poslednom bode. Sudca sa opýtal, či je možné ponechať zmluvu v súčasnej podobe a odstrániť z nej iba zakázaný fragment. V tomto prípade by to znamenalo odstránenie klauzuly špecifikujúcej pravidlá prepočtu výšky pôžičky a splátok na švajčiarske franky a pôžička by sa v skutočnosti stala pôžičkou v zlotých (taká mena je uvedená v zmluve o indexovanom pôžičke) s úrokovou sadzbou na index LIBOR (typický pre hypotéky vo švajčiarskych frankoch).

Odpovede súdu

Súdny dvor sa zaoberal každým bodom. Uviedol, okrem iného, že nekalé podmienky zmluvy týkajúce sa kurzových rozdielov nemožno nahradiť všeobecnými ustanoveniami poľského občianskeho práva. SDEÚ v rozsudku tiež poznamenal, že legislatíva EÚ nie je prekážkou pre zrušenie zmlúv o pôžičke vo švajčiarskych frankoch, ale – ako bolo zdôraznené – každý prípad treba posudzovať individuálne.

Výňatok z rozsudku Súdneho dvora EÚ

Okrem toho tribunál zdôrazňuje, že nekalé zmluvné podmienky v Poľsku nemožno nahradiť všeobecnými ustanoveniami poľského občianskeho práva a spotrebiteľ musí mať právo odmietnuť ochranu pred škodlivými účinkami spôsobenými zrušením zmluvy ako celku – píše sa portál Bankier.pl

Reakcia trhov

Situácia na poľskej burze bola mimoriadne dynamická. Tesne pred vynesením rozsudku dynamicky rástli akcie bánk, ktoré majú najväčšie „podiely“ na CHF úveroch (napr. mBank aj cez 6 %) a WIG 20 sa odrazila z -1 % na + 1 %. Poľský index sa hneď po vyhlásení verdiktu vrátil extrémnym tempom, ktoré dosiahol (-2,5 %). Len niečo vyše hodiny po verdikte SDEU obieha index 20 najväčších spoločností s bilanciou dňa okolo 0 %.

Graf WIG20, interval M15. Zdroj: xStation 5 XTB

Naozaj trh očakával, že sa to stane? V prípade poľského zlotého sa takýto vývoj udalostí ukázal ako pozitívny a PLN sa zhodnotil voči všetkým hlavným menám – od 0,2 % (EUR) po 0,9 % (CHF).

Zanechať odpoveď